和2012年一样,2013年是全球棉花去库存的一年。由于价格的下跌,产量出现回落,虽然消费没有较大起色,但是库存消费比有一定回调。但对新的棉花年度来说,我们依然难以看到库存消费比回落至强势区间,因此去库存还在进行中。

中国政策变化的可能性对全球棉花价格区间的影响非常大。首先是目前正在进行的2013-2014年度收储政策,影响本棉花年度的合约;其次对以后棉花市场进行直补的政策,影响1411及以后月度的棉花合约;再次,抛储政策和进口配额管理影响全球棉花价格中枢。

从下游市场来看,消费一直不温不火,没有起色,成为市场难以恢复的主要原因。对2014年的下游消费,我们依然比较看淡。

对期货市场来说,本年度合约价格均处于较低位臵,下行空间不大,到有上行可能;新的棉花年度从1411合约来看,定价比较合理,下行空间也比较有限,但受制于疲软的供需基本面,上半年难以出现波澜,下半年则需要考虑到全球新年度供应的变化。

第一部分 2013年行情回顾

从文华财经郑棉指数来看,棉花期货年初冲高后,一路下行,熊态尽显。但从单个合约来看,实际上有很多故事:CF1305合约在退市前非常风光,最高曾经达到21800元的高度;CF1309合约也出现了逼仓行情,最高达到21600的高度;CF1401合约全年走势非常平稳,一直维持在19800附窄幅震荡;CF1405合约上市以来则先一路下行,后面则企稳缓慢回升;而随后的CF1409和CF1411合约则直接开出18000和17000左右的价格,把政策变化的预期已经体现在挂牌价中。

图1:文华财经郑州棉花指数走势

数据来源:文华财经 长江期货

外棉方面,美棉走势比较曲折,波动相对较大,出现了一定的趋势性行情,近期则在76美分附近企稳。

图2:美棉指数走势

数据来源:文华财经 长江期货

第二部分 基本面分析

一、全球棉花供需平衡表的修复年度

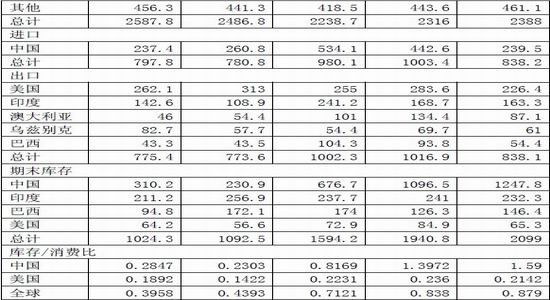

从USDA的统计预测来看,我们看到了全球产量从2011-2012年度的2757.3万吨下降至明年的2543.8万吨,实现了产量的连续两个年度的减产;消费量方面,在2009-2010年达到高位的2587万吨后,这几年都没有能够恢复至高点,说明行业需求一直不旺盛。但新年度的棉花消费量将从2011-2012年度的2238万吨上升至新年度的2388万吨,但是依然存在过剩。

表1:2013年12月 USDA全球棉花供求预测 单位:万吨

数据来源:USDA 中国棉花信息网 长江期货

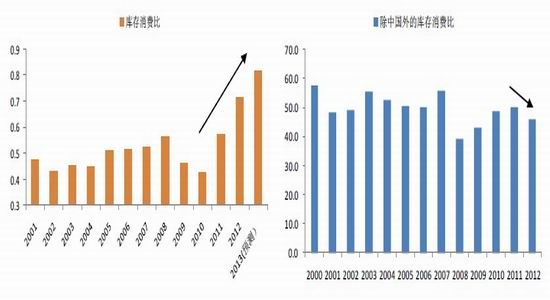

从库存消费比来看,目前全球库存消费比还在上升,但实际上大量的库存均属于中国,中国之外的库存消费比在回落。从另外一个角度讲,中国的大量国储棉不能有效消化,则全球棉花价格的天花板还是存在,这样有待于中国和全球产量的继续减少和消费需求的上升来缓慢消化。

图3:全球库存消费比继续走高 图4:除中国外的库存消费比在回落

数据来源:USDA 数据来源:USDA

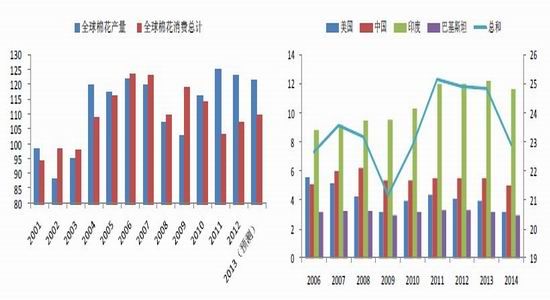

从全球产量和消费来看,正朝着正确的方向前进——产量减少和消费增加,但消费增加的速度非常缓慢,也导致我们对明年的棉花市场并不看好。

从种植面积来看,受价格下跌影响,主要产棉国种植面积下降趋势比较明显。就美国来看,其种植成本缓慢上升,价格下调,种植收益出现滑坡,种植面积减少也是情理之中的事情。

图5:全球棉花产量和消费趋势 图6:种植面积下降趋势比较明显

数据来源:USDA 数据来源:USDA

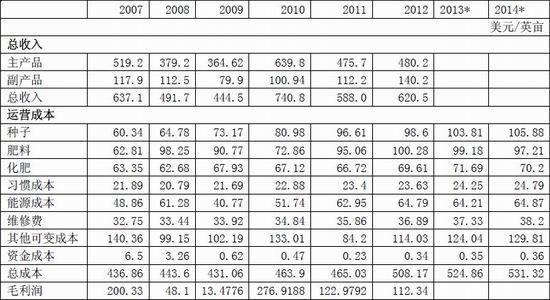

表2:美国棉花种植收益情况

数据来源:USDA 长江期货

从上表可以看出,2013 年和2014 年,美国棉花种植成本缓步上升,但是价格维持在80美分左右的低位,亩收益可能回落至100 美元/英亩,种植热情将进一步下降。但同时我们

也看到,如果以目前的80 美分左右的美棉价格来预测,明年美国棉农毛利润将重新进入100美元以下,种植面积还有进一步减小的空间,也会支撑目前的棉花价格。

二、国内种植热情回落明显,进口替代挤占继续

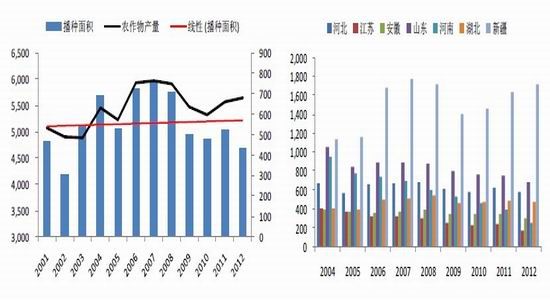

由于近年来成本上升,棉价下行,种植收益不好,我国农户种植棉花的积极性大幅下降,种植面积减少比较明显。2012 年的数据已经低于近年平均值,2013 年度的数据更低,接近21 世纪以来的最低位。分省来看,新疆地区保持稳定略增,内地种植面积下降非常明显,以河南、江苏为甚。我们认为这种情况还将继续下去,内地种植面积还有下降空间。

图7:全国棉花种植面积减少 图8:分省市种植面积情况

数据来源:国家统计局 数据来源:国家统计局

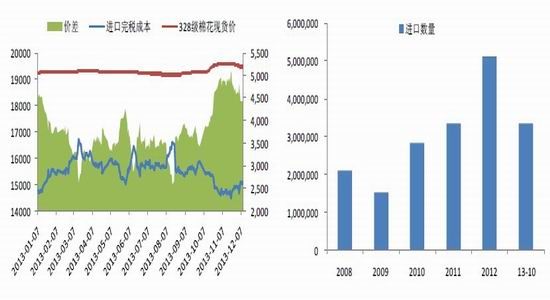

此外,我们还关注到,国内外棉花差价继续维持很高位臵,年度平均在3786 元/吨。这样导致了大量的棉花进口,以及后来出现了直接进口棉纱,而不是进口棉花(因为棉花需要进口配额)。截止10 月份,我国进口棉花就已经达到337 万吨,较2012 年度有所回落,但高于以往其他年度。

图9:国内外棉花价差维持高位 图10:近两年棉花进口大增

数据来源:长江期货 数据来源:国家统计局

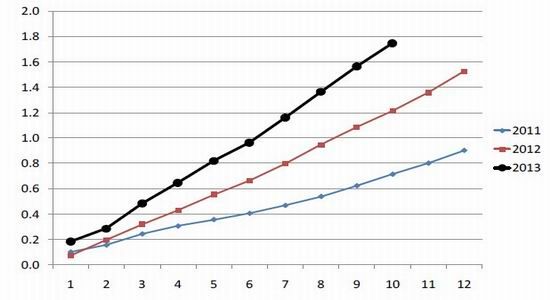

进口棉纱方面,我们看到截止10 月份,累计进口量已经达到174.9 万吨,超过了2012年的全年值。

图11:中国棉纱进口逐年增加

数据来源:国家海关总署

实际上,国内的现状非常明显,由于棉花种植收益降低,种植面积将继续减少;国内外价差扩大,导致进口增加;由于进口配额限制,直接进口棉纱。这样的现状对我国的轧花企业和纺织企业非常不利。

三、国内政策分析

中国的棉花收储政策、抛储政策和配额发放政策是影响国内外棉市的最主要矛盾。分析新年度的政策变化是理清市场走势的关键。

1、三位一体的政策体系

我们认为,这三个政策实际上相关性非常密切,必须放在一起进行分析,收储政策会影响国储量,从而影响抛储政策和配额发放政策;其次,三个政策又和我国农业产业政策的改革方向容为一体。

2、政策体系的标的

可以明确的三个基本前期是:1、由于棉花产业的重要性的下降,以后棉花的收储政策可能退出,采用直补政策;2、纺织行业依然会受到政府的关怀;3、大量的国储棉必须向市场抛售。

所以我们认为政策的可能方式和结果如下:1、取消收储政策,采用直补,维持新疆地区的种植面积,对内地的保护程度降低;2、大力抛储,从而必须得控制接口规模,配额管理更加严格;3、抛储价格的有一定程度的下降,以纺织行业能够接受和政府财政损失不至于太大为前提。

从目前我国的棉纺织行业和棉花种植行业来看,棉花产量维持在650万吨,消费维持在780万吨,可能是一个比较合适的规模。这个可能成为政府制定直补政策具体细节的出发点。

抛储不再搭售配额是一个比较合适的政策,有助于消化大量的库存;同时,配额发放的量可能会控制的非常严格,滑准税配额将更加稀缺;18000的抛储价格,折算配额成本,实际上和去年的19000的价格差不多,略微有点偏高,但纺织企业尚能忍受。

3、政策的影响

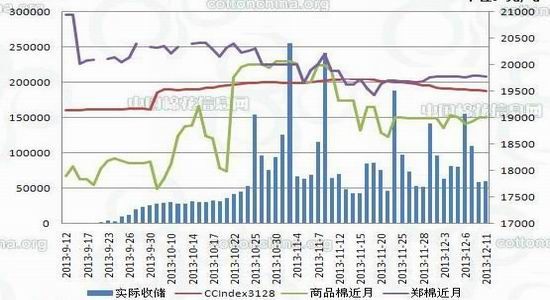

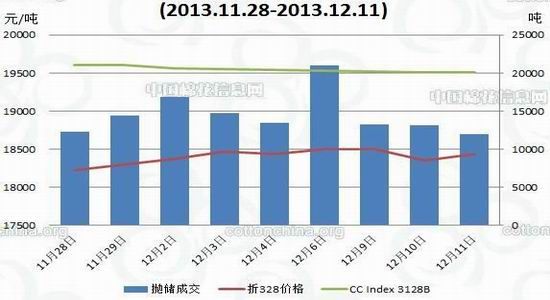

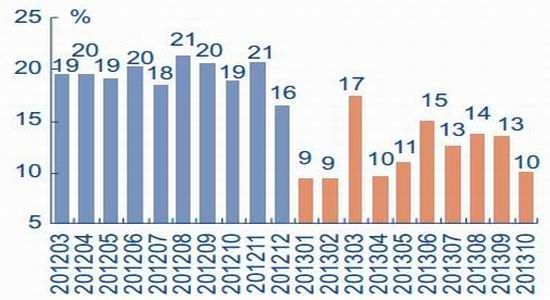

今年采用新的棉花质量体系标准,同时加强了收储政策的管理,加上今年我国棉花长的不好,质量下降,市场初期非常担心交储能否顺利进行。但从交储开始近4个月的情况来看,积极性不错,截至11日2013年度棉花临时收储累计成交3767480吨,新疆累计成交1670800吨,内地累计成交885330吨,骨干企业共累计成交1211350吨。按照今年的产量情况和交储情况,估计本年度收储量也可以达到600万吨以上。

抛储方面,截止到12月11日,储备棉投放累计上市总量222823.79吨,累计成交总量131006.30吨,成交比例58.79%。其中,国产棉累计上市191164.5167吨,累计成交100083.5278吨,成交比例52.35%。进口棉累计上市31659.2757吨,累计成交30922.7717吨,成交比例97.67%。

应该说,到目前为止,国家政策起到了效果,基本保障了农民的收益,同时抛储也缓解了企业的用棉困难。

图12:棉花收储情况

数据来源:中国棉花信息网

图13:棉花抛储情况

数据来源:中国棉花信息网

对期货市场来说,政策的影响是非对称性的,抛储政策基本不影响本年度合约价格,但是收储政策却提供支撑,利好CF1405和CF1409合约。而直补政策直接的影响是CF1411和随后的CF1501合约。

对现货市场而言,收储政策导致市场上可流通的新棉消失,但是及时的抛储政策为将为市场提供流动性,价格可能稳定在19000附近,小区间波动。

四、下游行业分析

2013年国内纺织企业处境相对2012年来说,有所好转,但依然困难重重。

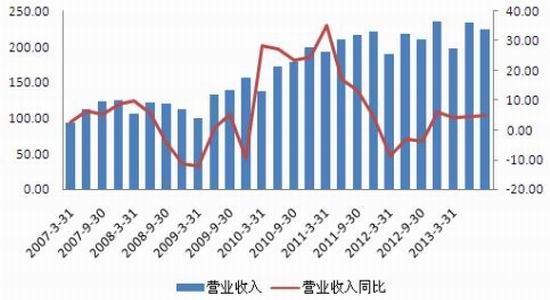

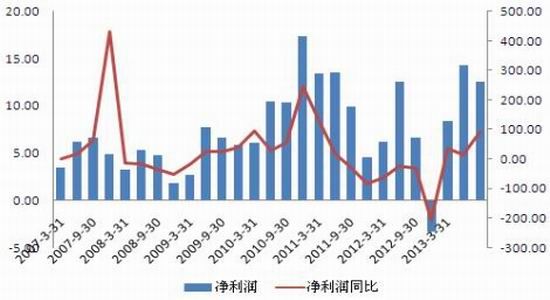

受益于出口回暖,2013 年纺织制造业略微复苏。前三个季度上市企业行业单季营业收入分别同比增长3.87%、4.47%和4.63%,净利润分别同比增长35.43%、12.66%和89.56%,业绩保持弱复苏态势。第四季度将延续弱复苏态势。 预计 2013 年全年行业整体收入增速有望达到5%左右,净利润增速有望达到60%以上。

图14:SW 纺织制造业单季收入及其增速

数据来源:WIND

图15:SW 纺织制造业单季净利润及其增速

数据来源:wind

内需表现较差,成为2013年最大的困难。

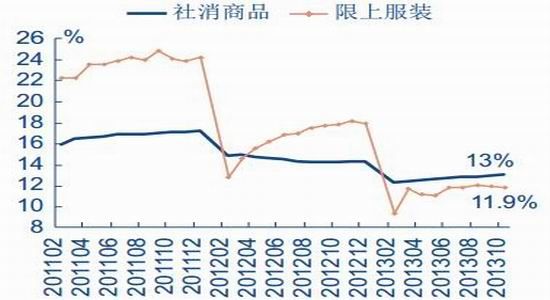

2013年服饰零售增速较2011和2012年均明显放缓,且表现不及整体零售市场。1-10月,社会消费品零售同比增长13%,累计增速较2012年同期放缓1.2个百分点,其中服饰零售额同比增长11.9%,累计增速较2012年同期放缓6个百分点。

百货渠道表现更加严峻,1-10月200家大型百货服饰零售总额同比增长5.6%,增速较2012年全年放缓7个百分点,为2010年以来最低增速。

分市场来看,2013年服饰零售增速放缓为普遍现象:据中华商业信息中心数据,2013年1-10月全国重点大型零售企业服饰零售额同比增幅5.6%,其中一、二、三线市场服饰零售额分别同比增长6.4%、5.6%和4.3%,增速远不及2012年的9.8%、14.2%和9.6%的增长水平。

展望2014年,服饰零售增速维持在15%左右的概率较大,零售增速基本与2013年相当。

图16:社会消费品零售额与限额以上服饰销售额累计同比

数据来源:WIND

图17:限额以上服饰零售同比增速

数据来源:wind

出口方面出现好转是今年纺织行业表现好转的主要原因。

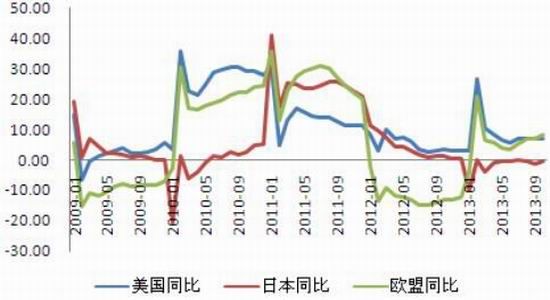

1-10 月纺织服装出口额同比增长11.3%,其中纺织制品增长11%,服装增长11.5%。 二季度出口增速有所回调,进入三季度以来,出口增速显著回升,预计2013年全年纺织服装出口额增速有望达到10%以上。另外,从出口交货值来看,2013年以来纺织业和服装业出口交货值均摆脱上年低迷状况缓慢回升。总体来说, 2013 年全年行业出口保持弱复苏态势。分国别和地区来看,2013年1-10月对美国、日本和欧盟出口纺织原料及制品分别同比增长6.88%、下降0.42%和增长8.4%;对美国出口增速稳步回升,保持温和复苏;对日本出口仍持续弱势;对欧盟出口已摆脱上年倒退之势缓慢回升。对东南亚等新兴经济体出口保持较好增长态势,如近几年对越南、马来西亚出口均保持高速增长。在出口份额占比上,2013年1-10月,对美国、日本、欧盟出口额占纺织服装总出口额比重分别为13.96%、9.42%、17.63%,同比有所降低;对越南、马来西亚出口占比分别为4.49%和1.88%,同比均有所提高。

2014年出口判断:出口形势仍较为严峻,但总体可能保持弱复苏态势。出口形势仍较为严峻:首先2014 年全球市场经济复苏预计仍较为缓慢;其次,国内劳动力成本不断攀升,未来纺织工业向中西部或东南亚等低成本区域转移已是大势所趋;三,人民币快速升值给出口依赖高的纺织企业带来很大压力,产业升级转型已是迫切问题。但随着欧美地区经济逐步呈现复苏势态,有利于出口量的维持。

图18:纺织原料及制品对美日欧出口额增速

数据来源:WIND

图19:纺织原料及制品对其他国家累计出口增速

数据来源:wind

下游行业观点总结:我们看到下游行业内需方面比较疲弱,看不到回暖的希望;外需方面有一定好转,而且在明年也可能会保持一种弱复苏的势态。

第三部分 后市展望

和2012年一样,2013年是全球棉花去库存的一年。由于价格的下跌,产量出现回落,虽然消费没有较大起色,但是库存消费比有一定回调。但对新的棉花年度来说,我们依然难以看到库存消费比回落至强势区间,因此去库存还在进行中。

中国政策变化的可能性对全球棉花价格区间的影响非常大。首先是目前正在进行的2013-2014年度收储政策,影响本棉花年度的合约;其次对以后棉花市场进行直补的政策,影响1411及以后月度的棉花合约;再次,抛储政策和进口配额管理影响全球棉花价格中枢。

从下游市场来看,消费一直不温不火,没有起色,成为市场难以恢复的主要原因。对2014年的下游消费,我们依然不太乐观。 对期货市场来说,本年度合约价格均处于较低位臵,下行空间不大,倒有上行可能;新的棉花年度从1411合约来看,定价比较合理,下行空间也比较有限,但受制于疲软的供需基本面,上半年难以出现波澜,下半年则需要考虑到全球新年度供应的变化。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文