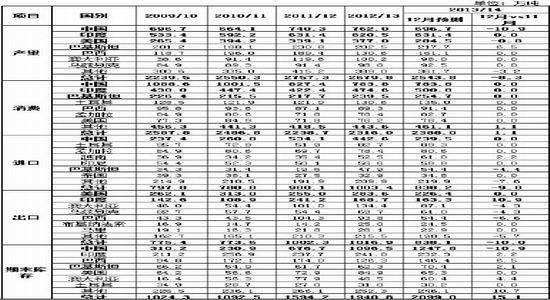

ЁЁЁЁФкШнЬсвЊЃК

ЁЁЁЁ1ЁЂ2013 ФъааЧщЛиЙЫЁЃ2013 ФъШЋФъШЋЧђУоЛЈзпЪЦДѓжТПЩвдЗжЮЊШ§ИіНзЖЮЃЌ1-3 дТЪеЕНжаЙњМЬајЪеДЂвдМАУРУоГіПкЪ§ОнСМКУжЇГХМгжЎШЋЧђУоЛЈжжжВУцЛ§МѕЩйЕШРћЖрЯћЯЂДЬМЄЃЌШЋЧђУоЛЈаЁЗљЩЯеЧЁЃ4-7 дТЪаГЁЯћЯЂУцДІгкецПеЦкЃЌУоЛЈвдКсЯђПэЗље№ЕДЮЊжїЃЌ8-12 дТгЩгкжаЙњШЗЖЈ 14-15 ФъВЛдйЪЕааЪеДЂеўВпЃЌУоЛЈМлИёГжајзпЕЭЁЃ

ЁЁЁЁ2ЁЂЙЉашЧщПіЗжЮіЁЃ13-14 ФъЖШШЋЧђУоЛЈзмЬхШдЙЉЙ§гкЧѓЃЌШЋЧђЦкФЉПтДцМЬајДДГіРњЪЗаТИпЁЃдіжС 2099 ЭђЖжЃЌЦфжажаЙњЦкФЉПтДцЮЊ 1247.8 ЭђЖжЃЌгЩгкБОФъЖШМЬајЪеДЂЃЌШЋЧђУоЛЈПтДцЯђжаЙњМЏжаЕФЧїЪЦбгајЁЃШЋЧђУоЛЈШЅПтДцШдШЛШЮжиЖјЕРдЖЁЃ

ЁЁЁЁ3ЁЂЙњФкеўВпЕїећгАЯьЗжЮіЁЃУоЛЈГЈПЊЪеДЂзЊЮЊжБВЙЃЌЪзЯШЪЧГЗЕєСЫжаЙњКЭЪРНчУоЛЈЕФеўВпаджЇГХЃЌУоЛЈМлИёЕФЕзВПНЋИќЖргЩЪаГЁЖјВЛЪЧжаЙњеўИЎжЦЖЈвЛИіМлИёРДОіЖЈЁЃЦфДЮеўИЎЖдУоХЉжБВЙНЋЛсНЕЕЭУоХЉЕФЩњВњГЩБОЃЌгаРћгкЙњФкУоЛЈМлИёЯТЕјЃЌвђДЫПЩвддЄМћЕФЪЧЙњФкУоЛЈМлИёЖдгкНјПкУоЕФИпМлВюНЋЛсЯджјЫѕаЁЃЌЖјЗФжЏаавЕЕФдСЯГЩБОСгЪЦНЋЛсж№НЅЯћЪЇЃЌЙњФкЗФжЏЦѓвЕНЋЛсжиаТКЭЪРНчЗФжЏЦѓвЕЦНЕШОКељЃЌгаРћгкЗФжЏаавЕзпГіЕЭЙШЁЃзюКѓЃЌЙњМвУїШЗВЛдкЪеДЂКѓЃЌУоХЉПЩФмбЁдёжжжВЦфЫћзїЮяЃЌМѕЩйУоЛЈЙЉгІЃЌетЖдгкЙњФкУоЛЈШЅПтДцНЋЦ№ЕНДйНјзїгУЁЃ

ЁЁЁЁ4ЁЂзмНсМА 2014 ФъааЧщеЙЭћЁЃ2014 ФъгаПЩФмГЩЮЊШЋЧђУоЛЈПтДцгЩдізЊНЕЕФЙеЕуЃЌЛЛОфЛАЫЕОЭЪЧШЋЧђУоЛЈгЩМгПтДцжмЦкзЊЮЊШЅПтДцжмЦкЃЌЖјетИізЊБфЕФЭЦЖЏвђЫиОЭЪЧжаЙњЭЃжЙЪеДЂзЊЮЊжБВЙЃЌжаЙњеўИЎНЋЛсПЊЪМЙњДЂУоЕФШЅПтДцНјГЬЁЃдЄМЦжС 13-14 ФъЖШНсЪјЃЌжаЙњЙњДЂНЋЛсРлЛ§ 1100 ЭђЖжПтДцЃЌетИіПтДцМѕЩйЕНКЯРэЫЎЦНПЩФмашвЊМИФъЪБМфЃЌЖјетИіХгДѓЕФПтДцЮоТлКЮЪБХзЪлЖМНЋИјЪРНчУоЛЈМлИёДјРДОоДѓЕФЙЉгІбЙСІЃЌетИіжївЊЕФЛљЕїАбЮезЁКѓЃЌЮвУЧПЩвдДѓЕЈЕФдЄВтЃЌ2014 ФъШЋФъУоЛЈМлИёНЋЛсвдЯТЕјЮЊжїЃЌжаЙњЙњФкУоЛЈМлИёЕјЗљНЋЛсЯджјИпгкЪРНчУоЛЈМлИёЕјЗљЃЌЙњФкгыНјПкУоЛЌзМЫАЯТЕНИлГЩБОжЎМфЕФМлВюНЋЛсЫѕаЁЕН 1000-2000 дЊ/ЖжЕФе§ГЃЫЎЦНЁЃ

ЁЁЁЁЕквЛВПЗж 2013 ФъЖШааЧщЛиЙЫ

ЁЁЁЁвЛЁЂУРУо 2013 ФъШЋФъПэЗље№ЕДЮЊжї

ЁЁЁЁУРУо 2013 ФъШЋФъзпЪЦДѓжТПЩвдЗжЮЊ 4 ИіНзЖЮЃЌЕквЛНзЖЮЃК1 -3 дТУРУозпГіСЫвЛВЈЕЅБпЩЯбяааЧщЃЌУРУожИЪ§ДгФъГѕЕФ 75 УРЗжзѓгввЛТЗЩЯеЧжСФъЖШИпЕу 93 УРЗжИННќЃЌДЫТжЩЯеЧжївЊЪЧгЩгкЪаГЁдЄЦкУРУожжжВУцЛ§ДѓЗљМѕЩйЃЌЭЌЪБУРУоГіПкЪ§ОнНЯКУЁЃЕкЖўНзЖЮЃК4-8 дТУРУожївЊдк 81-93 УРЗжЧјМфФкПэЗље№ЕДЁЃЕкШ§НзЖЮЃК9-12 дТУРУое№ЕДЯТЕјЮЊжїЃЌ11 дТЗндйЖШЛиЕНФъГѕааЧщЩЯеЧЦ№ЕуЕФ 76 УРЗжИННќЁЃШЋФъУРУоГЪЩЯГхЪЇАмжиаТбАЕззпЪЦЁЃ

ЁЁЁЁЭМ1-1ЃКУРУожИЪ§жмkЯпЭМ

ЁЁЁЁзЪСЯРДдДЃКЮФЛЊВЦОЁЂжаЦкбаОПдК

ЁЁЁЁЖўЁЂжЃУоУцСйеўВпЕїећбЙСІЃЌФкЭтМлВюЫѕаЁ

ЁЁЁЁжЃУоЦкЛѕдк 2013 ФъзпЪЦДѓжТПЩвдЗжЮЊШ§ИіНзЖЮЃЌЕквЛНзЖЮЃК1-3 дТжЃУожИЪ§Дг19000 ЩЯеЧЕН 20500 зѓгвЃЌДЫТжЩЯеЧЕФжївЊЭЦЖЏвђЫигаСНИіЃЌвЛЪЧЙњМвдкФъГѕаћВМБОФъЖШвд 20400 дЊМЬајГЈПЊЪеДЂЃЌЖўЪЧЩЯФъЖШЪеДЂСПГЌЙ§ 600 ЭђЖжЃЌдьГЩСЫжЃУоЦкЛѕЪаГЁВжЕЅЪ§СПКмЩйЃЌНќдТКЯдМзпГіСЫШэБЦВжааЧщЁЃЕкЖўНзЖЮЃК4-7 дТЃЌжЃУожИЪ§ЮЇШЦ19600-20400 ЧјМфВЈЖЏЃЌЪаГЁШБЗІЯћЯЂУцДЬМЄЕШД§аТФъЖШеўВпУїРЪЁЃЕкШ§НзЖЮЃК8-12дТЃЌгЩгкЙњМвдк 14-15 ФъЖШВЛдйМЬајЪеДЂЯћЯЂж№ВНУїРЪЃЌжЃУожИЪ§ГжајзпЕЭЃЌДг 20000вЛТЗЯТаажС 18500 ИННќЁЃ

ЁЁЁЁЭМ1-2ЃКжЃУожИЪ§жмkЯпЭМ

ЁЁЁЁзЪСЯРДдДЃКЮФЛЊВЦОЁЂжаЦкбаОПдК

ЁЁЁЁЕкЖўВПЗж ЙЉашЧщПіЗжЮі

ЁЁЁЁвЛ.13-14 ФъЖШШЋЧђУоЛЈЙЉашЗжЮі

ЁЁЁЁОнУРЙњХЉвЕВПзюаТЗЂВМЕФЙЉашБЈИцдЄВтЃЌ13-14 ФъЖШШЋЧђУоЛЈзмЬхШдЙЉЙ§гкЧѓЃЌШЋЧђЦкФЉПтДцМЬајДДГіРњЪЗаТИпЁЃДгЙЉИјНЧЖШРДПДШЋЧђУоЛЈЙЉгІНЯЩЯФъЖШаЁЗљМѕЩйЃЌжївЊВњУоЙњжаЙњКЭУРЙњВњСПМѕЗљНЯДѓЦфжаУРЙњВњСПЕјжС 300 ЭђЖжЯТЗНЃЌгЁЖШВњСПаЁЗљдіМгжС 630 ЭђЖжЃЌдйЖШЫЂаТРњЪЗМЧТМЁЃЯћЗбЗНУцЃЌгЩгкШЋЧђОМУЛКТ§ИДЫеЃЌШЋЧђУоЛЈЯћЗбСПаЁЗљдіГЄжС 2388 ЭђЖжЃЌжаЙњЯћЗбСПдЄЙРгыЩЯФъЖШГжЦНЃЌжївЊЯћЗбдіГЄРДздгЁЖШКЭАЭЛљЫЙЬЙЃЌгЁЖШаЁЗљСПдЄМЦНЋЪзДЮЭЛЦЦ 500 ЭђЖжДѓЙиЁЃПтДцЗНУцЃЌШЋЧђУоЛЈЦкФЉПтДцЪзДЮЭЛЦЦ 2000 ЭђЖжДѓЙиЃЌдіжС 2099 ЭђЖжЃЌЦфжажаЙњЦкФЉПтДцЮЊ 1247.8 ЭђЖжЃЌгЩгкБОФъЖШМЬајЪеДЂЃЌШЋЧђУоЛЈПтДцЯђжаЙњМЏжаЕФЧїЪЦбгајЁЃ

ЁЁЁЁБэ2-1ЃКШЋЧђМАжївЊЙњМвУоЛЈЙЉашЪ§Он

ЁЁЁЁзЪСЯРДдДЃКusdaЁЂжаЦкбаОПдК

ЁЁЁЁЖўЁЃШЋЧђУоЛЈШЅПтДцШЮжиЖјЕРдЖ

ЁЁЁЁДг2010-11ФъЖШПЊЪМЃЌШЋЧђУоЛЈПтДцПЊЪМГжајХЪЩ§ЃЌ09-10ФъШЋЧђУоЛЈЦкФЉПтДцЮЊ1024.3ЭђЖжЃЌжС2013-14ФъЖШШЋЧђУоЛЈЦкФЉПтДцдіжС2099ЭђЖжЃЌ4ФъЪБМфШЋЧђУоЛЈдіМгСЫ1000ЭђЖжПтДцЃЌШЋЧђУоЛЈЕФашЧѓЧщПіЪЧДг09-10ФъЖШЕФ2587ЭђЖжЗхжЕЕН11-12ФъЖШЯТЛЌжС2238ЭђЖжЙШЕзЃЌЦфКѓСНФъЛКТ§ХРЩ§ЃЌЛљБОгыШЋЧђОМУМшФбИДЫеЕФНкзрвЛжТЁЃДгШЋЧђОМУдіеЧЧАОАРДПДЃЌЮДРДМИФъПжХТКмФбГіЯжПьЫйИДЫеЕФОжУцЃЌЛКТ§ИДЫеПЩФмШдШЛЪЧжїЛљЕїЃЌвђДЫПЩвддЄМЦЮДРДМИФъШЋЧђУоЛЈашЧѓНЋФбвдГіЯжЯджјдіеЧЃЌУоЛЈШЅПтДцЕФжиШЮОЭжЛгаТфдкСЫЙЉгІЖЫМѕЩйетЬѕТЗЩЯЁЃвд13-14ФъЖШЦкФЉПтДц2099ЭђЖжЕФЫЎЦНШчЙћЯТЛЌЕНРњЪЗЩЯе§ГЃЕФ1200-1400ЭђЖжЫЎЦНзѓгвЃЌашвЊДг14-15ФъЖШПЊЪМГжај3-4ФъУПФъЯїМѕПтДц200ЭђЖжвдЩЯЃЌетОЭвтЮЖзХЮДРД3-4ФъФкШЋЧђУоЛЈЙЉгІЖМдк2200ЭђЖжзѓгвЃЌНЯФПЧАЫЎЦНМѕЩй10%зѓгвЁЃДгетвЛЕуРДПДЃЌШЋЧђУоЛЈШЅПтДцПЩвдЫЕЪЧШЮжиЖјЕРдЖЃЌЖдгкЩцУоЦѓвЕРДЫЕПЩФмЪЧвЛИіТўГЄЖјЭДПрЕФЙ§ГЬЁЃ

ЁЁЁЁЭМ2-1ЃКШЋЧђМАжаУРПтДцЯћЗбБШ

ЁЁЁЁзЪСЯРДдДЃКusdaЁЂжаЦкбаОПдК

ЁЁЁЁЕкШ§ВПЗж ЙњФкеўВпЕїећгАЯьЗжЮі

ЁЁЁЁвЛ.жаЙњУоЛЈЕїПиеўВпзмЬхЫМТЗЕФзЊБф

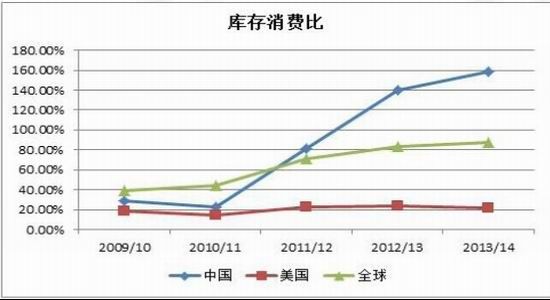

ЁЁЁЁЬИЕНжаЙњУоЛЈЕїПиеўВпзмЬхЫМТЗЕФзЊБфЃЌЪзЯШЮвУЧвЊЗжЮівЛЯТЕБЧАеўВпЕФаЮГЩБГОАвдМАРћБзЕУЪЇЁЃ2010 ФъШЋЧђжївЊЩЬЦЗДѓЗљЩЯеЧЃЌЦфжаУоЛЈеЧЗљзюДѓЃЌДг 16000 дЊ/ЖжвЛТЗЩЯеЧжСзюИп 33000 дЊ/ЖжЃЌжаЙњеўИЎЕФУоЛЈДЂБИЛљБОЯњЪлвЛПеЃЌжЛЪЃЯТЩйСПеНТдДЂБИЃЌвђДЫеўИЎЮЊСЫБЃжЄУоЛЈЙЉгІЃЌЗРжЙУоЛЈМлИёДѓЦ№ДѓТфгАЯьУоХЉЕФжВУоЛ§МЋадЃЌдк 2011 ФъГіЬЈСЫУоЛЈБЃЛЄМлГЈПЊЪеДЂеўВпВЂЧвГжајСЫШ§ФъЪБМфЃЌ2011 Фъвд 19800 дЊ/ЖжЪеДЂ 325 ЭђЖжЃЌ2012 Фъвд 20400 дЊ/ЖжЪеДЂ 651 ЭђЖжЃЌ2013 ФъНижС 12 дТ 17 ШеРлМЦЪеДЂ 410 ЭђЖжЃЌАДееФПЧАНјЖШжС 2014 Фъ 3 дТЕзБОФъЖШЪеДЂзмСПНЋдйЖШДяЕН 600 ЭђЖжвдЩЯЁЃ

ЁЁЁЁСЌајШ§ФъЕФДѓЙцФЃЪеДЂаЇЙћШчКЮФиЃКЪзЯШЙњФкПтДцЬиБ№ЪЧЙњДЂПтДцДѓЗљдіГЄЃЌжаЙњЦкФЉПтДцДг 10-11 ФъЖШЕФ 230.9 ЭђЖжЕН 13-14 ФъЖШдЄМЦНЋЛсдіМгЕН 1247 ЭђЖжЃЌЦфжаЙњДЂЕФПтДцдЄМЦНЋДяЕН 1100 ЭђЖжзѓгвЁЃЙњДЂШ§ФъЪБМфДѓдМЛ§РлСЫ 1000 ЭђЖжПтДцЃЌЖјдкетМИФъШЋЧђУоЛЈПтДцдіМгЕФЪ§зжвВе§КУЪЧ 1000 ЭђЖжЃЌПЩвдЫЕжаЙњЕФУоЛЈЪеДЂЪЧНЋШЋЪРНчЕФЙ§ЪЃУоЛЈЖМЪеНјСЫЙњДЂЁЃ2011 Фъ 3 дТУРУоЦкЛѕМлИё 210 УРЗжзѓгвЃЌ2012-13 ФъУРУоЦкЛѕМлИёЪМжедк 70-90 УРЗжжЎМфВЈЖЏЃЌУРУоетИіМлИёЫЎЦНЖдгІЛЌзМЫАЯТЕФУоЛЈНјПкЭъЫАМлИёгІИУдк 14300-16400 дЊ/ЖжЃЌдЖЕЭгкЙњДЂЪеДЂЕФ 20400 дЊ/ЖжЕФЭаЪаЪеЙКМлИёЁЃжаЙњеўИЎЧАМИФъЕФЪеДЂеўВпЪЕМЪЩЯЪЧвЛвЛЙњжЎСІИјећИіЪРНчУоЛЈЪаГЁЭаЕзЁЃ

ЁЁЁЁЯжааЪеДЂеўВпГжајВЛЯТШЅЕФдвђЃК1ЁЂЮЌГжХгДѓЕФУоЛЈПтДцашвЊКФЗбЙњМвОоДѓЕФзЪН№ЃЌЭЌЪБВЛЖЯРлЛ§ЕФЙњДЂПтДцвВИјВжДЂМАЙњДЂУоБЃЙмДјРДСЫОоДѓбЙСІЃЌР§Шч 2013 ФъжаДЂУоФГВжПтЪЇЛ№ОЭвЛДЮЫ№ЪЇСЫМИЭђЖжУоЛЈЁЃ2ЁЂЙњМвЕФЪЕМЪЪеДЂжЛЪЧЬЇИпСЫЙњФкЕФУоЛЈМлИёЃЌВЂВЛФмЬЇИпЙњМЪУоЛЈМлИёЃЌЙњФкЭтМлВюРДѓдьГЩЗФжЏаавЕГЩБОДѓЗљЬсИпЃЌОгЊУцСйМЋДѓРЇФбЃЌ3ЁЂИпМлЪеДЂЕзМлХзДЂЃЌдьГЩЙњМвВЦеўашвЊОоЖюВЙЬљУоЛЈЃЌВЦеўбЙСІОоДѓЁЃ4ЁЂДѓСПЪеДЂКЭХзДЂХЄЧњСЫЪаГЁЖЈМлЛњжЦЃЌУоЛЈМлИёЛиЕНСЫМЦЛЎЬхжЦЯТЃЌдьГЩСЫзЪдДХфХZЪЇКтЃЌЫ№ЪЇОоДѓЁЃ

ЁЁЁЁвђДЫЙњДЂеўВпЕїећвВОЭЫГРэГЩеТЃЌ2013 ФъжаЙњаТвЛНьеўИЎГЩСЂКѓЧПЕїЪаГЁдкзЪдДХфХZжаЕФжїЕМЕиЮЛЃЌвђДЫЭЃжЙЪеДЂеўВпзЊЮЊЯђУоХЉжБВЙвВОЭЫГРэГЩеТСЫЁЃ

ЁЁЁЁЖўЁЃеўВпЕїећДјРДЕФгАЯьЗжЮі

ЁЁЁЁУоЛЈГЈПЊЪеДЂзЊЮЊжБВЙЃЌЪзЯШЪЧГЗЕєСЫжаЙњКЭЪРНчУоЛЈЕФеўВпаджЇГХЃЌУоЛЈМлИёЕФЕзВПНЋИќЖргЩЪаГЁРДОіЖЈЖјВЛЪЧвРОнжаЙњеўИЎжЦЖЈвЛИіМлИёЁЃЦфДЮеўИЎЖдУоХЉжБВЙНЋЛсНЕЕЭУоХЉЕФЩњВњГЩБОЃЌгаРћгкЙњФкУоЛЈМлИёЯТЕјЃЌвђДЫПЩвддЄМћЕФЪЧЙњФкУоЛЈМлИёЖдгкНјПкУоЕФИпМлВюНЋЛсЯджјЫѕаЁЃЌЖјЗФжЏаавЕЕФдСЯГЩБОСгЪЦНЋЛсж№НЅЯћЪЇЃЌЙњФкЗФжЏЦѓвЕНЋЛсжиаТКЭЪРНчЗФжЏЦѓвЕЦНЕШОКељЃЌгаРћгкЗФжЏаавЕзпГіЕЭЙШЁЃзюКѓЃЌЙњМвУїШЗВЛдкЪеДЂКѓЃЌУоХЉПЩФмбЁдёжжжВЦфЫћзїЮяЃЌМѕЩйУоЛЈЙЉгІЃЌетЖдгкЙњФкУоЛЈШЅПтДцНЋЦ№ЕНДйНјзїгУЁЃ

ЁЁЁЁШ§ЁЃЩцУоЦѓвЕдкеўВпЕїећЯТЕФОгЊгІЖд

ЁЁЁЁЖдгкЩцУоЦѓвЕЖјбдЃЌдкЙњМвУоЛЈЕїПиеўВпДѓЗљзЊЯђЕФЧщПіЯТЃЌгІИУОЁПьЕФзіКУгІЖдзМБИЙЄзїЁЃЖдгкУоЛЈМгЙЄЦѓвЕЖјбдЃЌЙњМвВЛдйЪеДЂЃЌвтЮЖзХУоЛЈЕФЯњЪлЪаГЁНЋЛсжиаТгыЪаГЁНгЙьЃЌЖдгкздЩэПтДцЕФЗчЯеЙмРэгІИУМгЧПЃЌЦкЛѕЪаГЁЕФЬзЦкБЃжЕзїгУНЋЛсИќМгживЊЁЃЖдгкУоЛЈНјПкУГвзЦѓвЕЖјбдЃЌНјПкХфЖюЕФМлИёВЛдйГжајИпЦѓЃЌЫцзХЙњФкЭтУоЛЈМлВюЫѕаЁЃЌХфЖюгаПЩФмГіЯжНЯДѓЗљЖШЕФБсжЕЃЌНјПкУоЕФМлИёгХЪЦвВгаПЩФмЗЂЩњБфЛЏЃЌгІИУзЂвтЖдЪжжаХфЖюЕФЗчЯеЙмРэЁЃЖдгкЗФжЏЦѓвЕЖјбдЃЌдђгІИУзЂвтКУЙњФкЭтМлИёНгЙьПЩФмДјРДЕФУоЛЈКЭУоЩДМлИёЯТЕјгАЯьЃЌЪЪЕБзіКУПтДцУоЛЈКЭУоЩДЕФЬзЦкБЃжЕЁЃ

ЁЁЁЁЕкЫФВПЗж змНсМА 2014 ФъааЧщеЙЭћ

ЁЁЁЁ2014 ФъгаПЩФмГЩЮЊШЋЧђУоЛЈПтДцгЩдізЊНЕЕФЙеЕуЃЌЛЛОфЛАЫЕОЭЪЧШЋЧђУоЛЈгЩМгПтДцжмЦкзЊЮЊШЅПтДцжмЦкЃЌЖјетИізЊБфЕФЭЦЖЏвђЫиОЭЪЧжаЙњЭЃжЙЪеДЂзЊЮЊжБВЙЃЌжаЙњеўИЎНЋЛсПЊЪМЙњДЂУоЕФШЅПтДцНјГЬдЄМЦжС 13-14 ФъЖШНсЪјЃЌжаЙњЙњДЂНЋЛсРлЛ§ 1100 ЭђЖжПтДцЃЌетИіПтДцМѕЩйЕНКЯРэЫЎЦНПЩФмашвЊМИФъЪБМфЃЌЖјетИіХгДѓЕФПтДцЮоТлКЮЪБХзЪлЖМНЋИјЪРНчУоЛЈМлИёДјРДОоДѓЕФЙЉгІбЙСІЁЃетИіжївЊЕФЛљЕїАбЮезЁКѓЃЌЮвУЧПЩвдДѓЕЈЕФдЄВтЃЌ2014 ФъШЋФъУоЛЈМлИёНЋЛсвдЯТЕјЮЊжїЃЌжаЙњЙњФкУоЛЈМлИёЕјЗљНЋЛсЯджјИпгкЪРНчУоЛЈМлИёЕјЗљЃЌЙњФкгыНјПкУоЛЌзМЫАЯТЕНИлГЩБОжЎМфЕФМлВюНЋЛсЫѕаЁЕН 1000-2000дЊ/ЖжЕФе§ГЃЫЎЦНЁЃ

ЁЁЁЁЖдгкУРУожИЪ§ЖјбдЃЌдЄМЦВЈЖЏЧјМфНЋЛсЮЌГждк 65-85 УРЗжжЎМфЃЌ2013 ФъЕФВЈЖЏЧјМфдк 70-93 УРЗжжЎМфЃЌЦфжадк 81-93 УРЗжжЎМфХЬећаЮГЩСЫвЛИіНЯУїЯдЕФЭЗВПаЮЬЌЃЌетвЛЧјМфЕФЯТбиНЋдкКѓЦкЖдУРУоМлИёаЮГЩбЙжЦЃЌдкХаЖЯећЬхУРУозпЪЦЦЋШѕЕФЧщПіЯТЃЌ2014ФъУРУоЕФИпМлЮЛЧјМЋгаПЩФмдк 80-85 УРЗжИННќаЮГЩЃЌЖјЕЭМлЧјМфдђгаПЩФмдк 70 УРЗжИННќЃЌЮвУЧеыЖдУРУоЕФдЄВтЪЧШЋФъе№ЕДЯТЕјЃЌВЈЖЏЧјМфдк 70-85 УРЗжЗЖЮЇФкЁЃ

ЁЁЁЁЭМ4-1ЃКУРУожмkЯпЭМММЪѕЗжЮі

ЁЁЁЁзЪСЯРДдДЃКЮФЛЊВЦОЁЂжаЦкбаОПдК

ЁЁЁЁжЃУозпЪЦдЄМЦЛсШѕгкУРУоЃЌДгММЪѕЩЯПД2012-13 ФъаЮГЩЕФДѓЕФВЈЖЏЧјМф18800-20500 дк 13 ФъФъЕзБЛЛїДЉЃЌДгМлИёЭЛЦЦаЮГЩЕФМлИёВЈЗљРДПДЃЌЯТЕјЕФЗљЖШНЋЛсжСЩйДяЕН 1700 ЕуЃЌетбљЭЦЫу 2014 ФъжЃУожИЪ§ЕФЯТЕјФПБъНЋжСЩйЛсДяЕН 17000 зѓгвЃЌШчЙћЯТЕј 1.6 БЖЕФСПЖШЕјЗљЃЌдђЯТЕјФПБъНЋЛсДяЕН 16000 зѓгвЁЃвђДЫЮвУЧЭЦВт 2014 ФъШЋФъжЃУожИЪ§вде№ЕДЯТааЮЊжївЊЧїЪЦЃЌИпЕуПЩФмдк 18800-19000 ИННќЃЌЖјЕЭЕуПЩФмЛсДяЕН 16000-17000 ЫЎЦНЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ