内容提要:

1、3 月PTA 震荡后继续回落。TA1309 在8000 点关口作短暂挣扎,之后受宏观面利空和产业面弱势的影响继续下跌,再次跌至8000 点之下。

2、原油价格走势分化。3 月份原油价格的走势较为分化,WTI 原油价格稳步攀升,而布伦特原油则逐步下降。

3、PX快速下行,助跌PTA期货。以3月ACP谈判失败为标志,PX的强势格局开始被打破。PTA开工率的偏低水平也使得其对PX的需求减少,PX供应偏紧的预期逐步弱化,PX价格节节败退。

4、PTA亏损减小,减产保价需持续。PX价格的快速下跌,其跌幅超过了PTA,使得PTA工厂的亏损幅度有所收敛,PTA的生产现金流得到改善。从短期来看,PTA环节的供需结构性矛盾仍处于累积当中,PTA的减产仍然需要继续进行。

5、聚酯库存高位待降。当前,聚酯工厂环节是整个PTA 产业链的主要矛盾,各长丝产品如POY、DTY、FDY 的库存水平均处于相对历史高位,聚酯市场去库存化的过程仍然比较漫长。从开工率来看,节后恢复最为明显的是江浙织机负荷。

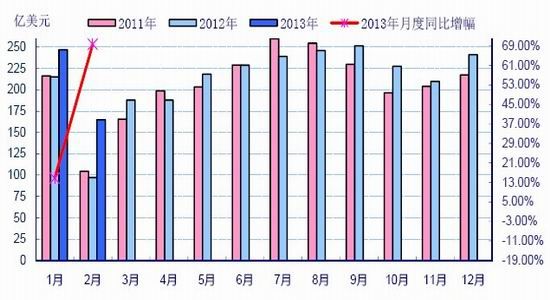

6、终端出口增长良好。2 月我国出口纺织品服装约164.76 亿美元,同比增加69.65%,增幅较上月扩大54.91 个百分点。

7、去库存化缓慢,PTA 等待探底企稳。纵观PTA 产业链,主要矛盾在于需求面的疲弱、聚酯库存压力大,而去库存的关键在于市场信心。当前各环节的原料库存都比较低,行情的低迷限制了采购的积极性,PTA 产业链仍处于痛苦的煎熬之中,TA1309短线仍有可能下探7750 一线寻求支撑,市场期待旺季的到来和宏观面的利好来修复当前的市场信心。

第一部分 3 月PTA 震荡后继续回落

3 月的PTA 期货,并没有摆脱2 月空头行情的影响,不过跌势有所缓和。TA1309在3 月13 日和14 日连续两天下探8000 点关口之后均被拉回,曾被认为是短线企稳的信号,但反抽并未维持几天,TA1309 受宏观面利空和产业面弱势的影响继续下跌,再次跌至8000 点之下。

图1-1:PTA主力合约与国产PTA走势图

资料来源:中期研究

第二部分 PX 急速走弱,PTA 成本下移

一、原油价格走势分化

3 月份原油价格的走势较为分化,WTI 原油价格稳步攀升,而布伦特原油则逐步下降。主要由于美国中西部地区原油运输情况得以改善,库欣库存正在下降之中,而布伦特原油受到欧元区经济形势以及北海原油供应稳定的影响持续走弱,由此导致两者强弱不同的走势。而在对商品市场的影响上,更多表现出来的是布伦特原油下跌带给大宗商品市场的信心不足。

二、PX 快速下行,助跌PTA 期货

作为PTA 的直接生产原料,PX 与PTA 的相关性历来较大。然而,随着2011-2012年PTA 投产高峰的到来,PX 偏紧的预期持续主导着市场,使得PX 价格成为产业链里面最为坚挺的一环,上涨迅速而下跌缓慢,表现异常坚挺。然而,进入2013 年,以3 月ACP 谈判失败为标志,PX 的强势格局开始被打破。亚洲PX 价格曾于1 月底冲破1700 美元/吨关口,为近几年的高位区域,2 月份PX 价格也居高不下,PTA 工厂受制于高价成本,苦不堪言,亏损幅度扩大,自然对PX 的抵制情绪升温,甚至有个别工厂在市场上抛售PX 现货。最终3 月PX 合同结算价谈判破裂,PX 现货价格应声大跌,两天的跌幅就超过了120 美元/吨。

PX 在1 月份已经有新装置投产,而PTA 开工率的偏低水平也使得其对PX 的需求减少,PX 供应偏紧的预期逐步弱化,PX 价格节节败退,当前退守至1450 美元/吨附近。PX 价格的下跌,使得PTA 的成本支撑变得不堪一击,PTA 期货多头毫无招架之力。

图2-1: 2010年以来PTA主力合约与进口PX走势图

资料来源:中期研究

利润方面,PX 价格坚挺之时,其与石脑油的价差在700 美元/吨附近,接近400美元/吨的利润。然而,随着价格的走弱,PX 利润也开始大幅下滑。

图2-2: PX、石脑油价格及价差对比图

资料来源:中期研究

装置方面,腾龙芳烃公司160 万吨/年PX 装置预计4 月前后开始试运转,彭州石化60 万吨PX 装置预计6 月运行,新的供应量也将对市场形成压制。合同方面,出光兴产和韩国S-Oil 公布4 月亚洲PX 合同倡导价在1600 美元/吨CFR 亚洲,比各自的3 月倡导价分别下调200 美元/吨和150 美元/吨。ExxonMobil 报在1650 美元/吨CFR 亚洲,比其3 月倡导价低100 美元/吨。PX 合同报价的下调,显示供应商对后市的信心不足。

第三部分 PTA 亏损减小,减产保价需持续

PX 价格的快速下跌,其跌幅超过了PTA,使得PTA 工厂的亏损幅度有所收敛,PTA的生产现金流得到改善,这是PTA 工厂减产的成果,而当前PTA 的亏损仍然在持续,PTA 工厂的减产保价也仍在进行之中。

图3-1: 国产PTA成本分析图

资料来源:中期研究

装置方面,当前涉及停车检修或减产的装置较多。远东石化140 万吨PTA 装置13日因故停车,60 万吨EPTA 也仍在停车中;翔鹭石化160 万吨PTA 装置3 月13 日前后停车检修5 天左右,目前已经恢复重启;宁波台化80 万吨PTA 装置3 月12 日前后停车检修5 天左右,目前已经恢复重启;逸盛大1连220 万吨装置仍在停车中,300 万吨装置维持低负荷运行;逸盛宁波一期65 万吨装置停车中,海南200 万吨PTA 装置低负荷运行;BP 珠海60 万吨PTA 装置2 月底开始停车,目前仍未开车;蓬威石化90 万吨PTA 装置目前仍在停车中,暂未有开车计划;扬子石化一套35 万吨装置、辽石化一套27 万吨装置继续停车。

目前,PTA 的开工率在70%左右,PTA 社会库存维持在150 万吨附近,部分主流供应商库存余量仍然不少,加之后续聚酯工厂开工积极性不高,从短期来看,PTA 环节的供需结构性矛盾仍处于累积当中,PTA 的减产仍然需要继续进行。

第四部分 下游急需去库存化

一、聚酯库存高位待降

历年的春节,都是聚酯库存急剧增加的时候。这主要是由于产业链各环节放假不一致造成的,PTA 工厂和聚酯工厂除检修之外几乎不停工,而终端织造企业作为劳动密集型企业,放假时间普遍较长,假期几乎处于停滞状态,使得库存大量往聚酯环节集中。

当前,聚酯工厂环节是整个PTA 产业链的主要矛盾,各长丝产品如POY、DTY、FDY的库存水平均处于相对历史高位,聚酯市场去库存化的过程仍然比较漫长。根据CCF的数据统计,目前江浙地区主流工厂涤纶POY 平均库存在29.8 天,涤纶DTY 平均库存在35.5 天,涤纶FDY 的平均库存在28.5 天,持续的高库存水平使得聚酯工厂的信心十分脆弱。从变化趋势来看,DTY 和FDY 的库存略有拐头的倾向,而POY 是长中最为糟糕的产品,库存仍然处于攀升之中。

图4-1: 2011年以来涤纶长丝库存指数图

资料来源:中期研究

图4-2: PTA、聚酯与江浙织机负荷变化

资料来源:中期研究

从开工率来看,节后恢复最为明显的是江浙织机负荷,当前开工率已经接近73%的水平,为2012 年以来的最好水平。聚酯负荷有一定程度的恢复,但仍然不太明显,且近期略有下滑,PTA 开工率保持着较低的水平。

二、终端出口增长良好

海关总署最新数据显示,2013 年2 月,我国出口纺织品服装约164.76 亿美元,同比增加69.65%,增幅较上月扩大54.91 个百分点。其中出口纺织纱线、织物及制品58.88 亿美元,同比增加38.08%,增幅较上月扩大18.48 个百分点;出口服装及衣着

附件105.88 亿美元,同比增加94.36%,增幅较上月扩大82.31 个百分点。2013 年1-2 月,我国纺织品服装累计出口411.67 亿美元,比去年同期增加99.37亿美元,同比增加31.82%,增幅较去年同期扩大34.41 个百分点。

图4-3: 2011-2013年我国纺织品服装合计出口月度对比图

资料来源:中期研究

第五部分 去库存化缓慢,PTA 等待探底企稳

纵观PTA 产业链,主要矛盾在于需求面的疲弱、聚酯库存压力大,而去库存的关键在于市场信心。当前各环节的原料库存都比较低,行情的低迷限制了采购的积极性,PTA 产业链仍处于痛苦的煎熬之中,TA1309 短线仍有可能下探7750 一线寻求支撑,市场期待旺季的到来和宏观面的利好来修复当前的市场信心。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文