内容提要:

1、2 月PTA冲高回落。节前PTA 期货受资金炒作大幅上涨至9000 点关口附近,节后未见开门红,期价迅速回落,回吐了节前的涨幅。

2、原油价格回落。原油期货2 月份进入震荡,受到多重利空消息的打压,最终未能冲击100 美元关口便开始下跌。

3、PX调整幅度较小。PX受新增产能较少的影响,其价格较为坚挺,同时亦受到检修的影响,PX的生产利润得以维持。3月合同报价普遍偏高,也给PX现货价格带来支撑。

4、PTA亏损扩大,开工率偏低。PTA在春节前的反弹,主要是期货的杠杆作用得到放大,TA1309获得了较大的涨幅,但PTA现货价格仍受基本面的制约,仅仅微涨,甚至还未超过1月初的高点。春节之后,PTA现货价格跟随期货回落,而PX价格回落较少,导致PTA生产的亏损不断扩大,PTA开工率持续偏低运行。

5、下游面临去库存化。终端的停工使得聚酯产品的库存压力相比其他环节更加明显,节后各长丝产品的库存普通增加7-10 天左右。随着元宵佳节的逐渐远去,下游织机的负荷恢复最为明显,江浙织机开工率已由假期的10%左右回升至2 月26 日的63%左右水平,跟春节放假之前已经很接近,聚酯恢复情况稍慢。

6、终端出口增长良好。今年1 月,我国纺织品服装出口额约246.91 亿美元,同比增长14.74%,增幅较上月扩大3.91 个百分点,环比增长2.45%。

7、需求回暖,PTA 期价将止跌回升。PTA 上游面临较强的成本支撑,同时PTA 亏损幅度较大,开工并未大面积恢复,下游聚酯环节积累了较多的库存,随着终端开工情况的恢复,需求面正在回暖,去库存化正在进行之中。当前的PTA 期价已经回到了1 月下旬的水平,节前炒作的泡沫已被挤掉,进入3 月PTA 将逐步企稳回升,再次向9000 关口靠拢,当前支撑位8300 点。

第一部分 2 月PTA 冲高回落

2 月的PTA 期货,正好跨越中国传统的春节假期,然而,假期前后的走势却大相径庭。节前,受整体商品走强和宏观预期偏暖的影响,金融属性发挥的淋漓尽致,PTA期货出尽风头,成为节前走势最为凌厉的商品之一,期货主力也完成了由TA1305 向TA1309 的过度,而TA1309 更是触碰到了9000 点关口之上。

然而,节后整体商品市场氛围发生改变,多数商品连续下跌,而PTA 期货也由金融属性回归至商品属性,受库存增加和需求恢复较慢的影响,尽管上游原料市场出现较大涨幅,但PTA 并未实现开门红,期货多头获利盘涌现,现货市场买盘不足,PTA价格快速回落。

图1-1:PTA主力合约与国产PTA走势图

资料来源:中期研究

第二部分 PX 抗跌,PTA 成本支撑仍在

一、原油价格回落

自2012 年12 月中旬以来,纽约原油持续上涨,2 月份进入震荡,最终未能冲击100 美元关口便开始下跌。沙特2 季度开始增产,使得非美地区原油库存偏紧状态有望扭转,美元走强,投机基金净多持仓从高位回落,市场对美国QE 政策提前退出的担忧,意大利局势的动荡,使得原油受到多重利空消息的打压。

二、PX 调整幅度较小

春节之后的调整,PTA 期货受做空资金打压,跌幅明显,截止2 月26 日收盘,TA1309节后跌幅超过7%,而PX 价格仅从1699 美元/吨FOB 韩国跌至1671 美元/吨,只下跌1.6%,显示出PX 价格的抗跌性。

PX 受新增产能较少的影响,其价格较为坚挺,同时亦受到检修的影响。韩国GSCaltex 计划3 月16 日关闭位于Yeosu 的2 号芳烃装置,进行为期一个月的计划检修,包括一套40 万吨/年PX 装置。

图2-1: 2010年以来PTA主力合约与进口PX走势图

资料来源:中期研究

PX 价格的坚挺,使得PX 的生产利润得以维持,当前PX 与石脑油之间的价差在685美元/吨左右,PX 维持接近400 美元/吨的利润。

图2-2: PX、石脑油价格及价差对比图

资料来源:中期研究

合同方面,2 月亚洲PX 合同结算在1685 美元/吨CFR 亚洲,较1 月上涨了60 美元/吨。新日石宣布3 月亚洲合同倡导价为1740 美元/吨CFR,ExxonMobil 报在1750美元/吨CFR,S-Oil 报在1750 美元/吨CFR,出光兴产报在1800 美元/吨CFR。合同货报价普遍偏高,也给PX 现货价格带来支撑。

第三部分 PTA 亏损扩大,开工率偏低

PTA 在春节前的反弹,主要是期货的杠杆作用得到放大,TA1309 获得了较大的涨幅,但PTA 现货价格仍受基本面的制约,仅仅微涨,甚至还未超过1 月初的高点。春节之后,PTA 现货价格跟随期货回落,而PX 价格回落较少,导致PTA 生产的亏损不断扩大,当前的亏损幅度已经达到PTA 期货上市以来的最大程度。

图3-1: 国产PTA成本分析图

资料来源:中期研究

亏损的扩大带来的是PTA 开工率的持续偏低运行,从去年11 月以来,PTA 的开工负荷几乎都在80%以下运行。现货的疲弱,也造成了PTA 期现价差逐步回归,期货主力合约贴水由去年8-10 月接近700 元左右收窄至目前的平水附近,期货在反弹过程中逐步朝正向市场回归。

图3-2: PTA期现价差走势图

资料来源:中期研究

第四部分 下游需求进入恢复期

一、下游面临去库存化

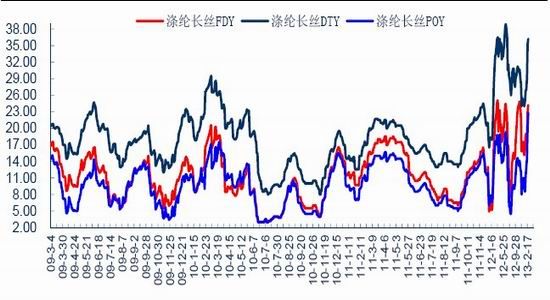

由于亏损较大,春节前夕,聚酯工厂及终端纺织较往年提前休假,1 月份中下旬起聚酯负荷陆续由前期的81%降低至春节期间的75%左右,江浙织机负荷更是下降至10%左右几乎停滞状态。终端的停工使得聚酯产品的库存压力相比其他环节更加明显,节后各长丝产品的库存普通增加7-10 天左右。

图4-1: 2009年3月以来涤纶长丝库存指数图

资料来源:中期研究

图4-2: PTA、聚酯与江浙织机负荷变化

资料来源:中期研究

从春节之后复工状态来看,随着元宵佳节的逐渐远去,下游织机的负荷恢复最为明显,江浙织机开工率已由假期的10%左右回升至2 月26 日的63%左右水平,跟春节放假之前已经很接近,聚酯恢复情况稍慢。

二、终端出口增长良好

海关数据显示,今年1 月,我国纺织品服装出口额约246.91 亿美元,同比增长14.74%,增幅较上月扩大3.91 个百分点,环比增长2.45%。其中,出口纺织纱线、织物及制品91.81 亿美元,同比增长19.59%,环比增长7.11%;出口服装及衣着附件155.10亿美元,同比增长12.05%。

图4-3: 2011-2013年我国纺织品服装合计出口月度对比图

资料来源:中期研究

第五部分 需求回暖,PTA 期价将止跌回升

春节之后PTA 期货的下跌,一方面受外围市场影响,另一方面也是对节前PTA 期货脱离现货快速拉涨之后的一种修复,使得期价重新回到较为疲弱的基本面之上。

而当前,PTA 上游面临较强的成本支撑,同时PTA 亏损幅度较大,开工并未大面积恢复,下游聚酯环节积累了较多的库存,随着终端开工情况的恢复,需求面正在回暖,去库存化正在进行之中。当前的PTA 期价已经回到了1 月下旬的水平,节前炒作的泡沫已被挤掉,进入3 月PTA 将逐步企稳回升,再次向9000 关口靠拢,当前支撑位8300 点。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文