内容提要:

1、行情回顾:郑棉冲高回落,上方压力较大。2013年3月,在全球及我国供需宽松,库存高企,需求未明显改善,收储接近尾声,抛储成交率不高等多重作用下,郑棉走势与2月相似,再次走出冲高回落的走势,主力追涨意愿不足,3月15日盘中最高反弹至20550,随后震荡回落,截至3月25日,郑棉主力09合约收于20140,较2月25日的19800上涨340点。中国棉花价格指数CCindex328报19368元/吨,上涨62点,基差为-772,较2月25日的-494元继续走弱278点。

2、抛储政策面临调整,棉花供应量将增大。中国的棉花收抛储和配额政策对于棉价走势起到了关键作用。当前的抛储价格为19000,对纺织企业吸引力不大,成交率维持在35%上下。本次抛储将在3月31日结束。抛储政策或将在下一轮抛储启动时作出调整。抛储数量加大,抛储价格下调的可能性较大,伴随市场棉花供应量的增大,郑棉将面临较大压力。

3、总结与操作建议:抛储政策调整决定4月棉价走势。综合以上分析,我们认为4月郑棉依然下跌概率大,市场关注焦点在国家抛储政策的调整上。首先,欧元区经济不确定性依然较大,对整个大宗商品均带来压力。其次,从供需基本面看,仍处于供需宽松的格局,中国库存高企,中国库存消费比达到创纪录的122%,超过1年用量,新年度棉花种植面积预减的支持力度不足。从行业指数来看,柯桥纺织指数目前处于冲高回落,稳中趋降的阶段。这意味着包括棉花在内的原料市场未来将面临较大压力。再次,从产业政策来看,收储接近尾声,抛储政策面临调整,将对郑棉构成较大压力。另外从季节性规律来看,4月棉花价格也是下跌概率大。因此,我们对于4月棉花市场的操作建议是:普通投资者和产业客户以逢高(20200-21000)逐步滚动做空并持有郑棉空单为主,已进场的投资者可滚动操作将成本控制在20500上方后持有,21000的关口很难逾越。阶段目标19300-19000-18500。中长线目标18500。产业客户则可继续采用多美棉空郑棉的策略,但要把握好节奏。美棉上方压力94美分,下方支撑86美分、81美分。

第一部分 行情回顾:郑棉冲高回落 上方压力较大

2013年3月,在全球及我国供需宽松,库存高企,需求未明显改善,收储接近尾声,抛储成交率不高等多重作用下,郑棉走势与2月相似,再次走出冲高回落的走势,主力追涨意愿不足,3月15日盘中最高反弹至20550,随后震荡回落,截至3月25日,郑棉主力09合约收于20140,较2月25日的19800上涨340点。中国棉花价格指数CCindex328报19368元/吨,上涨62点,基差为-772,较2月25日的-494元继续走弱278点。

图1:中国棉花期现货及基差走势

资料来源:wind、中期研究院

美棉受美国棉花库存调减,种植面积大幅预减,基金大幅买入的作用下,表现较强,但受到中国库存高企的制约,反弹空间受限,3月亦呈现冲高回落的走势,主力5月合约同样在3月15日创出93.93美分/磅的最高点,之后震荡回落,截至3月25日,收于86.59美分/磅。代表国际市场现货价格的CotlookA指数报93.90美分/磅,较2月25日的89.95美分上涨3.95美分。

图2:美棉期货及CotlookA指数走势

资料来源:wind、中期研究院

第二部分 国际国内基本面

一、宏观面: 中美经济稳步复苏 欧元区仍存不确定性

美国方面,就业、制造业等经济数据整体趋好,美国2月新屋开工增至91.7万户,营建许可创逾四年半新高。另外,美国2月成屋销量为498万户,创三年以来最高。此外,美国3月Markit制造业PMI扩张速度加快,初值升至54.9,且上周初请失业金人数为33.6万人,低于预期。美联储利率决议显示未来联储将继续维持利率在0-0.25%的目标预期不变,同时维持目前每月850亿美元的宽松规模。联储主席伯南克的讲话也维持了一贯的宽松论调。从美联储最新的经济评估报告中可看出,其下调了对今明两年美国经济的增长预期,美联储宽松政策不会在短期内发生改变。

欧元区方面,塞浦路斯问题成为市场关注的焦点,疲弱的欧元区PMI表明欧元区整体仍处于衰退中,甚至连领头羊德国的3月PMI初值也已跌破50的荣枯分水岭。塞浦路斯与“三驾马车” (欧盟委员会、欧央行、IMF) 就救助协议关键内容达成共识。该协议将通过重组国内两大银行来筹集资金以争取国际三方的100亿欧元援助,而不是对存款征税,因此不必经过塞浦路斯议会批准,减少了政治风险,但当前塞浦路斯银行业处于封锁状态,若银行开业后出现“挤兑潮”,则可能会重新推升市场避险情绪,同时两大银行重组或将重创该国金融业,对其经济造成沉重打击,使其难以推进财政与经济结构改革。因此,尽管塞浦路斯危机有所缓解,但尚未根本解决。在财政紧缩和公共债务高企的重压下,欧元区疲软的整体经济状况对于欧元本身以及欧元区周边国家的主权债市仍然会是巨大的风险因素。意大利新政府组阁困难重重,意大利总统授权中左翼政党领袖贝尔萨尼组阁,但贝氏阵营未能在参议院得到足够席位,使其组阁陷入困境。塞浦路斯危机缓解后,意大利政局不稳或再次成为市场焦点。

中国方面,经济保持平稳运行,2013年3月,汇丰中国制造业PMI 初值为51.7,高于上月的50.4,产出指数为52.8,高于上月的50.8,均为2个月以来最高。同时,银监会日前要求大型银行特别关注与经济周期变化密切相关行业、产能过剩行业及五类重点企业的风险暴露,具体包括房地产、工程机械、钢铁、风电设备、光伏等九大行业,以及快速多元扩张型、集团关联复杂型、多头举债借款型、高财务杠杆型、私募基金包装型等五类企业。银行人士指出,目前各家银行对房地产开发贷款、产能过剩、落后产能及节能减排控制行业授信权限已经上收至总行。目前看,房地产、产能过剩行业风险整体仍可控,未来可能会出现的兼并重组对银行债权不会产生重大影响。国家总理李克强强调“十三亿人口向工业化、城镇化迈进,内需是巨大的。其中最大的内需是城镇化。只有内需也不够,还要有一个适应这个内需的有效的供给,这就是要通过创新驱动来使中国的经济升级。打造升级版,使它的质量、效益和效率有明显的提高。”我们认为,在城镇化、产业转型升级的推动下,中国经济仍将保持稳健复苏态势。

二、棉花供求局势分析

1、USDA报告: 利空国棉 利多美棉

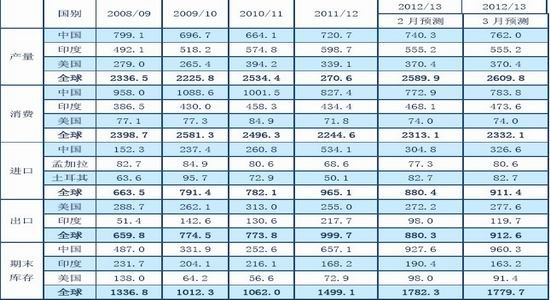

USDA 3月供需报告对2012/13年度棉花供求情况作出预测,与1月相比,中国与全球产量、消费调增,其中中国棉花产量由2月预估的740.3万吨调增至762万吨,消费由2月预估的772.9万吨小幅调增至783.8万吨;中国期末库存继续调增至960.3万吨,远超1年使用量,而全球、美国、印度期末库存则均小幅调降。中国的棉花期末库存占全球的53.96%,较上月预测再次提高1.9%,3个月共调高6.7%。从库存消费比来看,中国库存消费比较1月预估再次提高近2.5%,达到创纪录的122.52%,意味着中国棉花的库存超过其1年的棉花用量;美国和全球库存消费比继续小幅减少。

表1:棉花库存消费比

资料来源:中期研究院

表2:美国农业部棉花供求平衡表(2013年2月预测) 单位:万吨

资料来源:美国农业部、中期研究院

2、国内棉花生产区域分布及产量分析

据中棉协调查显示,2013年棉花面积预计下降6.8%,至6818万亩,这是十年来首次跌破7000万亩。其实,近十年来,棉花生产的区域布局一直在发生着变化,新疆作为棉花主产地的地位进一步增强,目前产量已经占中国棉花总产量的40%以上。新疆生产建设兵团担负着国家棉花种植的重任,再加上光热水充足,基本能够保证产量的稳定。因此,从整体上看,中国棉花总产量不会发生大的波动,大概在750万吨左右。

3、下游需求分析

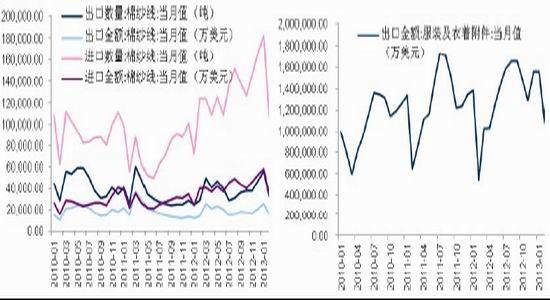

从棉纱进出口数量及金额以及服装出口金额来看,均出现冲高回落的态势,这里主要是春节休假的因素,但同时我们更应看到,欧元区经济仍处于衰退中,对欧出口仍无法得到有效恢复,将对纺织服装出口构成一定压力。而从内销来看,目前服装库存仍处于高企状态,从服装消费的季节性规律来看,3-8月服装消费在总消费的占比亦处于下滑趋势。此外,由于巨大的棉花内外价差和配额不足,我国棉纱线出口量两年以来一直保持相对平稳,而进口量却出现大幅增加。

图3:棉纱进出口数量及金额冲高回落 图4:服装出口金额自高位回落

资料来源:wind、中期研究院

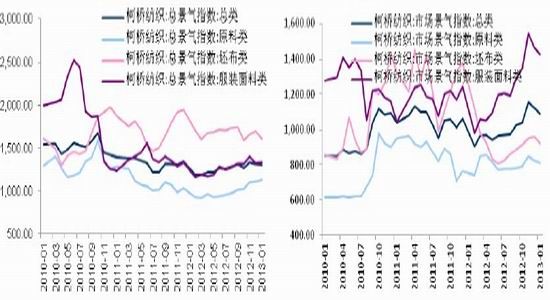

三、柯桥纺织指数冲高回落或有回落倾向

绍兴柯桥轻纺城(5.62,-0.18,-3.10%)位于浙江绍兴, 2005年成交额276亿元,是目前全国规模最大,设备最齐全,经营品种最多的纺织品集散中心,是亚洲最大的轻纺专业市场。柯桥纺织系列指数能够在一定程度上反映市场真实的运行情况。整体来看,柯桥纺织指数目前处于冲高回落,稳中趋降的阶段。这意味着包括棉花在内的原料市场未来将面临较大压力。

图5:柯桥纺织总景气指数稳中趋降 图6:柯桥纺织市场景气指数冲高回落

资料来源:wind、中期研究院

图7:柯桥纺织生产景气指数稳中趋降 图8:柯桥纺织外贸信心指数反弹接近高位

资料来源:wind、中期研究院

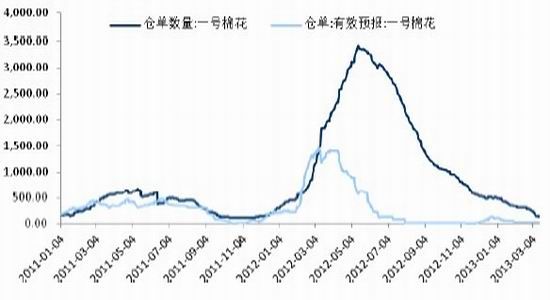

四、交易所注册仓单继续减少 4月后有望增加

截至3月22日,一号棉花仓单数量111张,较2月22日的282张进一步大幅减少171张,有效预报仓单31张,较2月22日的34张进一步减少3张,表明市场中可供流通的棉花量较少,国家掌控着大部分棉花资源,截止到2013年3月25日,2012棉花年度全国已公检量7122005吨;临时收储累计成交6458580吨。这对郑棉构成一定支撑。抛储政策将在下一轮抛储启动时作出调整,抛储棉花有望用于期货市场交割,郑棉届时将面对较大压力。4月后仓单量或将逐步增加。

图9: 注册仓单不断减少 对郑棉构成一定支撑

资料来源:wind、中期研究院

第三部分、跨市套利与跨期套利分析

一、期现套利

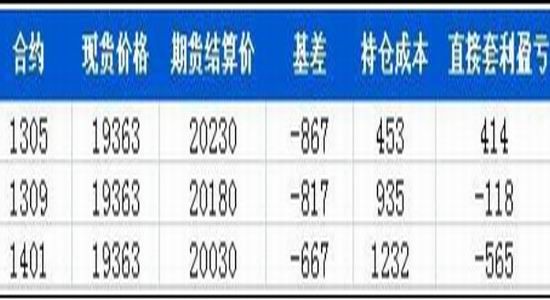

对于郑棉的期现套利来说,由于近两年国际棉价低迷,为了保护棉农的利益,国家连续两年推出无限量收储政策,且收储价格较国际棉价高4000元左右,使得市场参与主体主要以交储为主,市场中流通中的棉花数量有限,这在一定程度上扰乱了市场的正常运行规律,也使得往年具有棉花卖保需求的产业客户今年参与卖保的积极性大大降低或者说没有参与卖出保值。但是同时我们看到,第一轮抛储政策将在3月31日结束,第二轮抛储政策或将进行调整,可能将允许抛储的棉花进入期货市场参与交割。此外,从目前整个国家对于农产品宏观调控政策的发展趋势来看,也将面临重大调整,调整后的农产品宏观调控政策将在整体风险可控的情况下,尊重市场的运行规律,发挥市场的调节作用。在这样的大背景下,期现套利将会有一定的机会。

从表3可以看出,从理论上分析,买入现货卖出1305合约每吨可以获得414元的利润,但在目前的现实状态下却基本无法实现。

表3:郑棉期现套利(截至3月19日)

资料来源:wind、中期研究院

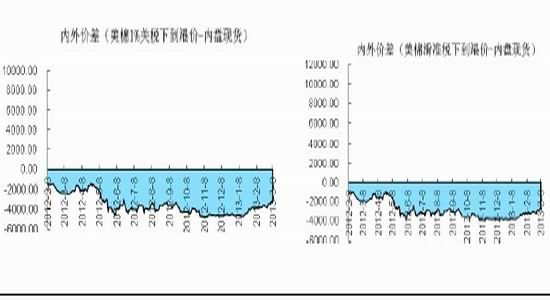

二、跨市套利:美棉到港价与CCindex328价差分析

从美棉到港价(CA-SM)与内盘现货(CCindex328)价差来看,价差继续回归,3月18日价差回归最大,1%关税和滑准税下价差分别为-3044和-2559元。伴随美棉冲高回落,之后价差再次拉大。截止2013年3月19日,1%关税和滑准税下价差分别为-3163元和-2677元,较2012年12月31日的-4676元和-3939元共缩窄1513元和1262元。后期伴随国内抛储政策调整,若抛储价格下调,国产棉竞争力将加大,同时配额不足的情况下,对美棉的需求可能会受到影响。买美棉空郑棉的投资者把握好节奏。

图10:美棉1%关税下到港价与CCIndex328价差 图11:美棉滑准税下到港价与CCindex328价差

资料来源:wind、中期研究院

第四部分 抛储政策将调整 抛储量加大

中国的棉花收抛储和配额政策对于棉价走势起到了关键性作用,收储方面,目前已累计成交618万吨,占全国棉花产量85%左右。国家收储政策的执行及20400的收储价格使3月前国内棉价相对摆脱了供需基本面疲弱的束缚,棉价整体表现相对平稳。国家收储也使得超过全球一半的棉花库存均在中国。而在收储接近尾声之时,抛储政策的动向将对接下来的棉价走势至关重要。从抛储政策来看,抛储竞卖底价19000元,这一价格对纺织企业吸引力不大,日平均成交率在35%以下,随着国内棉花价格的不断上涨,部分企业从去年上半年就开始不断加大化纤用量,或者直接大量进口棉纱,这从2012年棉纱进出口数据以及各种布类产量对比中可以看出(详见2月月报)。

本年度中国首轮国储棉抛储工作将于3月31日结束。纺织企业购棉热情明显不足。抛储政策或将在下一轮抛储启动时作出调整。抛储数量加大,价格下调的可能性较大。

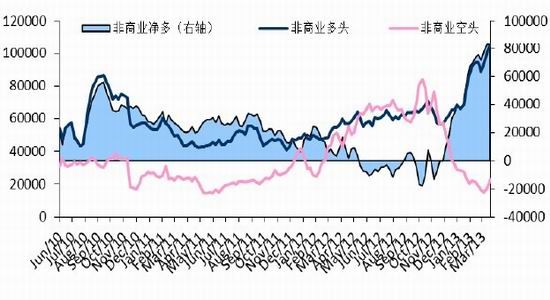

第五部分 CFTC基金持仓:空头开始回补 美棉冲高回落

截止到2013年3月19日,CFTC基金多头持仓105658手,较2月26日增加17200手,空头持仓22941手,较上月增加6145手,净多单增加至82717手,较上月增加11055手,但较前一期略有减少。从持仓来看,净多单再创新高,非商业空头探底后开始逐步回升。从盘面上看,美棉反弹至阶段新高后连续回落,截至3月25日收于86.65美分/磅。关注86美分支撑。

图12: ICE期棉基金持仓情况

资料来源:Bloomberg、中期研究院

第六部分 棉花价格季节性分析

一、郑棉与美棉期货价格季节性分析

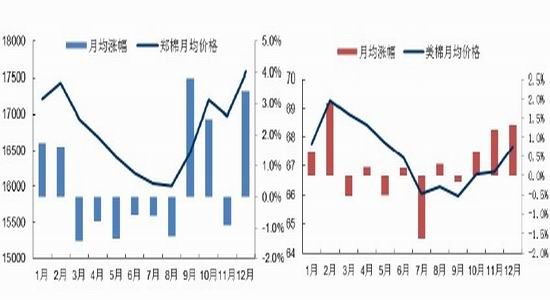

从棉花季节性规律来看,郑棉与美棉1月反弹,2月将达到高点,3月则开始回落,一直持续到8月份。3月份市场再次给了投资者进场的机会,3月15日再次出现高点20550,随后震荡回落。3-8月初郑棉震荡回落概率大。

图13:郑棉月均价格走势 图14:美棉月均价格走势

资料来源:文华财经 中期研究院

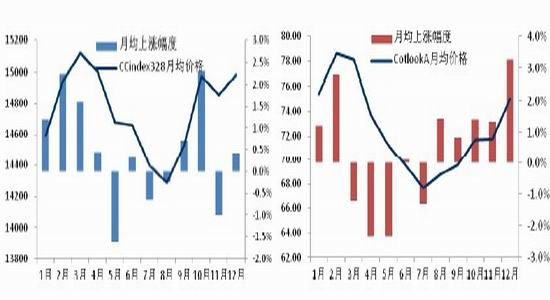

二、棉花现货(CCindex328)与国际现货(CotlookA)价格季节性走势分析

整体来看,棉花现货价格与期货价格的季节性变化趋势基本一致。从图15可以看出,棉花现货(CCindex328)指数月均价格最高点出现在3月份,较期货延后一个月达到高点,月度均价为15120元/吨。最低点出现在8月份,与郑棉一致,月度均价为14288元/吨。从图16可以看出,国际现货CotlookA指数最高点同样出现在2月份,月度均价为78.62美分/磅,低点出现在7月份,月均价格为 67.68美分/磅。

图15:棉花现货(CCindex328)月均价格走势 图16:美棉月均价格走势

资料来源:文华财经 中期研究院

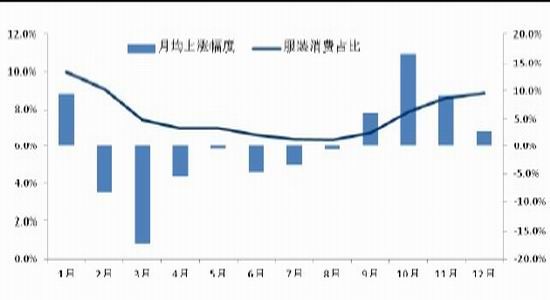

三、下游服装消费的季节性规律

从图17可以看出,下游服装消费的季节性规律与棉价波动规律相类似,服装消费的季节性规律将会影响上游棉花的需求情况,从而对棉花价格造成影响。春节之后服装消费占比就会明显下降,而且这种下降趋势一直会持续到8月,8月与7月持平,为6.4%,8月份以后就进入了服装的消费旺季。从服装消费占比的平均涨幅来看,10月涨幅最大,为16.6%,3月最小,为-17.1%。2013年1-2月纺织服装行业零售总额增速低于社会零售均值,国内服装消费复苏仍需时日。

图17:服装消费占比与月均涨幅

资料来源:wind、中期研究院

第七部分 总结与操作建议

综合以上分析,我们认为4月郑棉依然下跌概率大,市场关注焦点在国家抛储政策的调整上。首先,欧元区经济不确定性依然较大,对整个大宗商品均带来压力。其次,从供需基本面看,仍处于供需宽松的格局,中国库存高企,中国库存消费比达到创纪录的122%,超过1年用量,新年度棉花种植面积预减的支持力度不足。从行业指数来看,柯桥纺织指数目前处于冲高回落,稳中趋降的阶段。这意味着包括棉花在内的原料市场未来将面临较大压力。再次,从产业政策来看,收储接近尾声,抛储政策面临调整,将对郑棉构成较大压力。另外从季节性规律来看,4月棉花价格也是下跌概率大。因此,我们对于4月棉花市场的操作建议是:普通投资者和产业客户以逢高(20200-21000)逐步滚动做空并持有郑棉空单为主,已进场的投资者可滚动操作将成本控制在20500上方后持有,21000的关口很难逾越。阶段目标19300-19000-18500。中长线目标18500。产业客户则可继续采用多美棉空郑棉的策略,但要把握好节奏。美棉上方压力94美分,下方支撑86美分、81美分。

中国国际期货 于江

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文