内容提要:

1、行情回顾:郑棉冲高回落,上方压力较大。在全球及我国供需宽松,库存高企,需求未明显改善,收储接近尾声,抛储成交率不高等多重作用下,2月郑棉冲高回落,主力追涨意愿不足,2月1日盘中最高反弹至20530,随后震荡回落,截至2月25日,郑棉主力09合约收于19800,较1月25日的19705上涨95点。中国棉花价格指数CCindex328报19306元/吨,上涨25点,基差为-494元,较1月25日的-424元走弱70点。

2、美元走强,商品整体承压。美联储提前退出量化宽松政策的预期推升美元,大宗商品因此承压下行。从资金流向来看,美元持仓由净空转为净多,美元或将延续震荡反弹,供需面宽松的棉花等大宗商品将面临较大压力。全球和中国棉花库存充足,需求没有明显改善,中国库存消费比再创新高达120%。

3、抛储政策或将调整,郑棉面临较大压力。中国的棉花收抛储和配额政策对于棉价走势起到了关键作用。当前的抛储价格为19000,对纺织企业吸引力不大,成交率维持在35%上下。本次抛储将在3月31日结束。抛储政策或将在下一轮抛储启动时作出调整。抛储价格下调的可能性较大,致纺企采购棉花预估风险上升。

4、总结与操作建议:3月棉价下跌概率大。首先,美元走强,对整个大宗商品带来压力,棉花也不例外。其次,从供需基本面看,仍处于供需宽松的格局。全球与中国库存高企,中国库存消费比达到创纪录的120.02%。从行业指数来看,柯桥纺织指数目前处于冲高回落,稳中趋降的阶段,这意味着包括棉花在内的原料市场未来将面临较大压力。再次,从产业政策来看,收储接近尾声,抛储政策面临调整,将对郑棉构成较大压力。另外从季节性规律来看,3月棉花价格下跌概率大。因此,我们对于3月棉花市场的操作建议是:3月以逢高做空为主,产业保值客户和投资者可持有在20000上方建立的1309空单,下方目标19300-19000-18500。对于美棉,则可在84美分附近适当做空,下方目标75美分。

第一部分 行情回顾:郑棉冲高回落 上方压力较大

2013年2月,在全球及我国供需宽松,库存高企,需求未明显改善,收储接近尾声,抛储成交率不高等多重作用下,郑棉冲高回落,主力追涨意愿不足,2月1日盘中最高反弹至20530,随后震荡回落,截至2月25日,郑棉主力09合约收于19800,较1月25日的19705上涨95点。中国棉花价格指数CCindex328报19306元/吨,上涨25点,基差为-494元,较1月25日的-424元走弱70点。

图1:中国棉花期现货及基差走势

资料来源:wind、中期研究院

美棉受美国棉花库存调减,种植面积大幅预减,基金大幅买入的作用下,表现较强,但受到全球及中国高企库存的制约,反弹空间受限,主力5月合约2月22日收于83.14美分/磅,仍受制于84美分一线的压力。代表国际市场现货价格的CotlookA指数报90.90美分/磅,较1月25日小幅上涨1.4美分。

图2:美棉期货及CotlookA指数走势

资料来源:wind、中期研究院

第二部分 国际国内基本面

一、宏观面:美联储一石激起千层浪 欧元区仍存不确定性

美国经济继续温和复苏,1月制造业PMI达到53.1,较12月的50.2大幅上升2.9。美联储公布1月利率决议会议纪要,部分委员建议应该调整资产购买计划的速度,导致投资者对美联储提前撤出刺激政策的预期达到新的高度,成为推动美元指数上行的主要动力之一,预期短期内美元上涨趋势有望延续,从近期CFTC基金在美元、欧元、加元、澳元等非美货币及原油的持仓变化也可看出。这将继续给大宗商品带来一定压力。棉花市场也不例外。

欧元区经济仍处于温和衰退中,欧元区经济增长依然疲软,欧盟甚至下调欧元区2013年经济增长预期。欧元区2月制造业PMI为47.8,较1月的47.9微降0.1,比12月的46.1有所提高,但目前已经是2011年8月跌破50以来连续19个月低于50的荣枯分水岭。西意政治风险挥之不去,意大利内部政治斗争可能导致最后产生一个脆弱、分裂的政府,并延长政治不确定性。鉴于糟糕的经济情况,意大利能够出现一个长期稳固团结的政府的概率很小。此外,穆迪将英国政府债券评级下调一级至Aa1,评级展望稳定,称英国政府资产负债表消化冲击的能力减弱。这是英国首次失去权威评级机构的最高评级。复苏速度比预期慢、债务更高和政策不确定性是穆迪下调评级的动因。以上将对欧元区经济的恢复蒙上一层阴影。从而将间接影响到中国对欧出口需求的恢复。因此中国纺织服装对欧出口形势仍不容乐观。

中国经济基本保持相对平稳,1月官方制造业PMI50.4,较12月微降0.2,汇丰银行公布中国2月份PMI预览值为50.4,较1月的51.9下降1.5。3月份中国经济或将继续稳中有降。但未来的中国经济将在城镇化、农业产业化、科技创新以及产业升级等积极因素的推动下,保持整体稳健运行。

图3:1月美制造业PMI回升 欧元区PMI探底回升但仍处衰退 中国PMI稳中微降

资料来源:wind、中期研究院

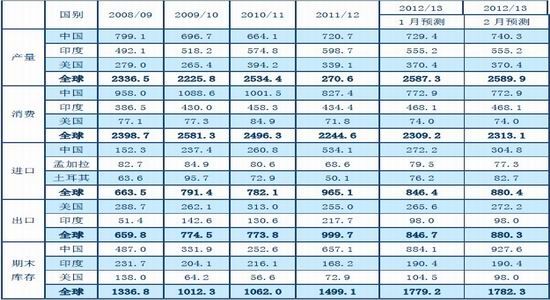

二、USDA报告相对偏空: 全球中国产量库存调增 美棉库存调减

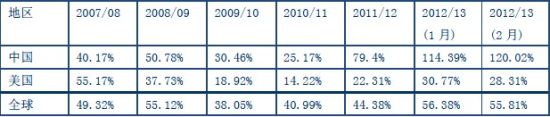

USDA 2月供需报告对2012/13年度棉花供求情况作出预测,与1月相比,中国、全球产量小幅调增,美国产量维持不变。从消费量来看,中国、美国、印度消费量维持不变,全球消费量小幅调增至2313.1万吨。从期末库存来看,中国因为国家收储和产量调增而继续调增43.5万吨至927.6万吨,美国继续小幅调减,全球棉花期末库存因为需求没有明显改善而再次小幅调增。中国的棉花期末库存占全球的52.04%,较上月预测调高2.3%,两月共调高4.8%。从库存消费比来看,中国库存消费比较1月预估再次提高近6%,达到创纪录的120.02%,意味着中国棉花的库存超过其1年的棉花用量;美国和全球库存消费比小幅减少。

表1:棉花库存消费比

资料来源:中期研究院

表2:美国农业部棉花供求平衡表(2013年2月预测) 单位:万吨

资料来源:美国农业部,中期研究院

三、柯桥纺织指数冲高回落或有回落倾向

绍兴柯桥轻纺城位于浙江绍兴, 2005年成交额276亿元,是目前全国规模最大,设备最齐全,经营品种最多的纺织品集散中心,是亚洲最大的轻纺专业市场。柯桥纺织系列指数能够在一定程度上反映市场真实的运行情况。整体来看,柯桥纺织指数目前处于冲高回落,稳中趋降的阶段。这意味着包括棉花在内的原料市场未来将面临较大压力。

图4:柯桥纺织总景气指数稳中趋降 图5:柯桥纺织市场景气指数冲高回落

资料来源:wind、中期研究院

图6:柯桥纺织生产景气指数稳中趋降 图7:柯桥纺织外贸信心指数反弹接近高位

资料来源:wind、中期研究院

四、纺织服装申万行业指数迅速反弹

从纺织服装的申万行业指数来看,1月份申万纺织服装行业指数跟随A股指数的反弹而呈现明显反弹,均值为1553.62,较12月反弹近137点,截至2月22日,申万纺织服装行业指数报收于1589.44,较1月均值上升35.82,伴随近日股市的回调,较2月20日的反弹高点1622.5下滑了33.06。

图8: 申万纺织服装行业指数跟随A股指数迅速反弹

资料来源:wind、中期研究院

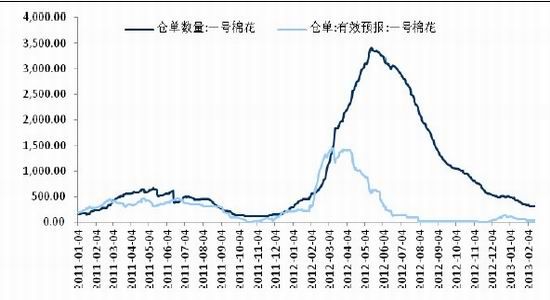

五、交易所注册仓单继续减少 3月后有望增加

截至2月22日,一号棉花仓单数量282张,较1月25日的356张进一步减少74张,有效预报仓单34张,较1月25日的52张进一步减少18张,表明市场中可供流通的棉花量较少,国家掌控着大部分棉花资源。市场传闻抛储政策或将在下一轮抛储启动时作出调整。抛储价格下调的可能性较大,而且抛储棉花可用于期货市场交割,郑棉届时将面对较大压力。3月后仓单量可能将逐步增加。

图9: 注册仓单不断减少

资料来源:wind、中期研究院

第三部分、内外价差及收抛储政策分析

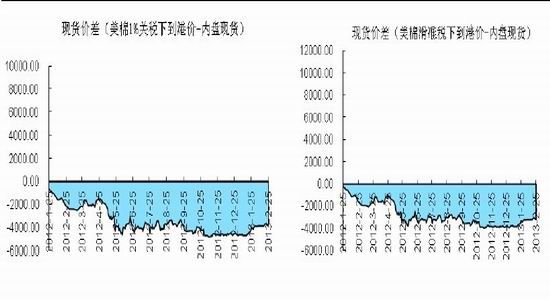

一、美棉到港价与CCindex328价差分析

从美棉到港价(CA-SM)与内盘现货(CCindex328)价差来看,截止2013年2月25日,1%关税和滑准税下价差分别为-3784和-3162,较1月25日的-3975元和-3302元进一步缩窄191元和140元,较2012年12月31日共缩窄892元和777元。据了解,上海、青岛、张家港三大港口保税区棉花库存增加较大,不少仓库处于库满状态,未通关棉花至少30万吨。也表明后期伴随国内抛储政策调整,若抛储价格下调,国产棉竞争力将加大,同时配额不足的情况下,对美棉的需求可能会受到影响。买美棉空郑棉的投资者把握好节奏。

图10:美棉1%关税下到港价与CCIndex328价差 图11:美棉滑准税下到港价与CCindex328价差

资料来源:wind、中期研究院

二、抛储政策或将面临调整 3月棉花下跌概率大

中国的棉花收抛储和配额政策对于棉价走势起到了关键性作用,收储方面,目前已累计成交618万吨,占全国棉花产量85%左右。国家收储政策的执行及20400的收储价格使3月前国内棉价相对摆脱了供需基本面疲弱的束缚,棉价整体表现相对平稳。国家收储也使得超过全球一半的棉花库存均在中国。而在收储接近尾声之时,抛储政策的动向将对接下来的棉价走势至关重要。从抛储政策来看,抛储竞卖底价19000,这一价格对纺织企业吸引力不大,日平均成交率在35%上下,随着国内棉花价格的不断上涨,部分企业从去年上半年就开始不断加大化纤用量,或者直接大量进口棉纱,这从2012年棉纱进出口数据以及各种布类产量对比中可以看出(详见上月月报)。

本年度中国首轮国储棉抛储工作将于3月31日结束。截至21日,2013年度国储棉已累计出库成交50.26万吨,成交比例约在35%上下,纺织企业购棉热情明显不足。抛储政策或将在下一轮抛储启动时作出调整。抛储价格下调的可能性较大,致纺企采购棉花预估风险上升。目前,市场传言的抛储调整方案有:棉花进口一般贸易滑准税配额将与购买国储数量挂钩,即每购买3吨国储棉可得到1吨进口棉花配额;抛储部分新棉,新、旧棉将按3:7的比例搭配,并且允许进入流通市场。这将对棉价构成较大压力。

第四部分 CFTC基金持仓:净多大幅增加 但增幅缩窄

截止到2013年2月19日,CFTC基金多头持仓94488手,较1月22日增加15299手,较上两月共增加26157手,空头持仓19121手,较上月减少2144手,较上两月共减少8070手,净多单增加至75367手。从持仓来看,净多单再创新高。从盘面上看,美棉受80-81美分支撑,再次反弹至84美分附近,但84美分料将有较大压力,投资者获利了结多单后可少量翻空并持有,3月下跌概率大,下方目标80-75美分,突破85可止损离场。

图12: ICE期棉基金持仓情况

资料来源:Bloomberg、中期研究院

第五部分 棉花价格季节性分析

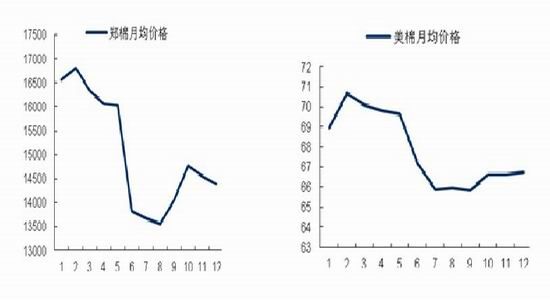

从棉花季节性规律来看,郑棉与美棉1月反弹,2月将达到高点,3月则开始回落。因此,可在2月逢高获利了结多单并适当介入空单。 3月份空单持有。

图13:郑棉月均价格走势 图14:美棉月均价格走势

资料来源:wind、中期研究院

第六部分 总结与操作建议

综合以上分析,我们认为3月郑棉下跌概率大。首先,美元走强,对整个大宗商品均带来压力,棉花也不例外。其次,从供需基本面看,仍处于供需宽松的格局。全球与中国库存高企,中国库存消费比达到创纪录的120.02%。从行业指数来看,柯桥纺织指数目前处于冲高回落,稳中趋降的阶段。这意味着包括棉花在内的原料市场未来将面临较大压力。再次,从产业政策来看,收储接近尾声,抛储政策面临调整,将对郑棉构成较大压力。另外从季节性规律来看,3月棉花价格也是下跌概率大。因此,我们对于3月棉花市场的操作建议是:3月以逢高做空为主,产业保值客户和投资者可持有在20000上方建立的1309空单,下方目标19300-19000-18500。对于美棉,则可在84美分附近适当做空,下方目标78-75美分,若向上突破85美分可止损离场。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文