一、 行情回顾: 05强于09 价差再度倒挂

本周郑棉走势并未受到市场抛储信息的影响,整体维持震荡,但05强于09,05震荡走强,周涨275点,涨幅1.44%;09合约则先抑后扬,周一最高上冲至19360,收于19110,周跌55点,跌幅0.29%。目前09、05价差由上周120点回落至-210点,大幅回落330点。

本周美棉依然维持震荡,波动区间74.40-76.44美分/磅,周五公布的USDA供需报告,利多美棉,但利空全球和中国棉花报告公布后,美棉短暂冲高后再度回落,依然受制于76美分一线,收于75,62美分/磅,本周涨幅0.95%。成交量7.5万手,较上周增加0.9万手,持仓量11.7万手,减仓0.5万手。

中国棉花价格指数(CCindex328)报收于19258,较上周上涨39元/吨。全棉纱KC32S报收于25814元/吨,较上周上涨31元。涤纶短纤报收于11730元/吨,较上周上涨130元,近三周共已上涨840元,但伴随原材料PTA的回落调整,涤纶短纤也将面临调整。

二、国际国内基本面分析

1、宏观面:

(1)12月出口创新高 全年增速下滑至6.2%

海关总署10日公布数据,2012年12月,中国进、出口规模双双创历史新高,当月进出口总值为3668.4亿美元,增长10.2%,其中出口1992.3亿美元,进口1676.1亿美元。2012年全年中国外贸进出口总值38667.6亿美元,同比增长6.2%,较2011年进出口增速回落16.3个百分点。2012年中国出口20489.3亿美元,进口18178.3亿美元,分别增长7.9%和4.3%。全年贸易顺差2311亿美元,较上年扩大48.1%。去年(2012年)中国进出口规模逐季环比增长,同比增速在三季度探底后回升。去年一至四季度,中国进出口总值分别为8594.6亿美元、9796.9亿美元、10027亿美元和10249.1亿美元,同比增速分别为7.3%、8.5%、3%和6.3%。

2012年中国对欧盟、日本贸易分别下降3.7%和3.9%,达到5460.4亿美元和3294.5亿美元。同期,中美双边贸易总值为4846.8亿美元,增长8.5%,中国与东盟双边贸易总值为4000.9亿美元,增长10.2%,其中中国对东盟出口增长20.1%,在前十大贸易伙伴中出口增速最快。目前中国前五大贸易伙伴依次为欧盟、美国、东盟、香港和日本。

(2)欧元区暖风频吹 欧元再创反弹新高

1月7日 德国经济部长勒斯勒尔表示,预计在去年经济表现强劲以后,德国经济2013年也将强劲增长,目前的疲软将仅是暂时的;欧盟巴罗佐称,欧元面临的存续威胁已经攻克;英国首相卡梅伦表示,预计英国经济将经历艰难的一年,而目前需要的是低利率环境和预算削减举措。 1月8日 希腊总理萨马拉斯表示,希腊正在履行艰难的经济改革,而欧洲伙伴们也正在给希腊提供支持;西班牙财政部表示,2013年国债发售总量为1213亿欧元,较2012年的发债总量增加7.6%;希腊发行26亿欧元短期国债,得标利率有所下滑。 1月9日 2012年三季度,意大利预算赤字占国内生产总值(GDP)之比从上年同期的2.5%降至1.8%。爱尔兰债务管理办公室称,致力于回归常规的国债发行。西班牙拍卖58亿欧元国债,远超计划,且需求情况较为理想;容克表示,ESM必须被允许直接重整那些苦于旧有坏帐的银行的资本,而非只是处理新问题。1月10日,欧元区利率决议维持0.75%利率不变,同时行长德拉基讲话暗示其短期内不会扩大目前的货币政策。 1月11日 意大利3年期国债拍卖得标利率跌破2%,为近两年最好成绩。受以上利好刺激,欧元创反弹新高,收于1.3343。

12月出口好转,欧元区经济好转,对郑棉有一定利多作用。

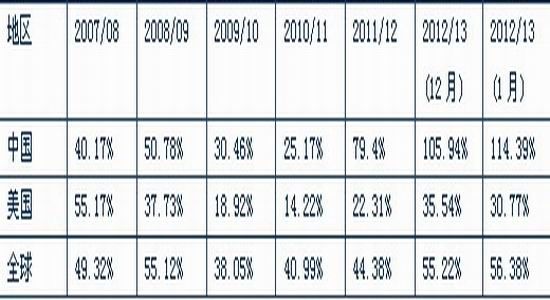

2、USDA报告利空: 全球产量库存调增 中国存消比再创新高

USDA 1月供需报告对2012/13年度棉花供求情况作出预测,与12月相比,中国、全球产量调增,美国产量小幅调减。从消费量来看,印度和全球消费量小幅调减,中国、美国消费量维持不变。从期末库存来看,中国因为国家收储和产量调增而继续调增,美国继续调减,全球棉花期末库存因为需求没有改善而再次调增。中国的棉花期末库存占全球的49.7%,较上月预测调高2.5%。

从库存消费比来看,中国库存消费比较12月预估再次提高,达到创纪录的114.39%,意味着中国棉花的库存超过其1年的棉花用量;全球库存消费比也小幅增加;美国因产量小幅调减和出口量小幅调增,库存消费比小幅上调至56.38%。

综合来看,由于中国实行收储政策以及高达4000多元的内外价差,接近全球一半的棉花库存均在中国,而后期伴随2013年配额发放时,美国、印度棉花都将继续向中国转移,而同时中国又是棉花消费量最大的国家,未来关键还是看中国下游纺织服装对欧、美出口需求是否能够有效恢复,这是影响棉价中长期走势最关键的因素之一,另外至关重要的因素就是国家的政策取向。

表1:棉花库存消费比

资料来源:中期研究院

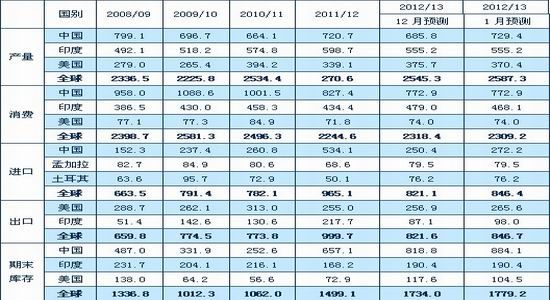

表2:美国农业部棉花供求平衡表(2012年12月预测) 单位:万吨

资料来源:美国农业部,中期研究院

3、2012年累计收储突破550万吨

截至1月11日,2012年度棉花临时收储累计成交5582350吨,新疆累计成交2462320吨,内地累计成交1729860吨,骨干企业共累计成交1390170吨。

4、政策:抛储政策落实 竞卖底价19000

为满足纺织用棉需要,经国务院批准,有关部门决定近期出库销售部分国家储备棉。时间自2013年1月14日起,竞卖底价19000,与市场预期一致,我们说这个价格对纺织企业其实并无吸引力,价格还是太高,必须搭配进口配额。而此前,纺织企业接到通知,储备棉投放与配额搭配,搭配比例为3:1,明前等待进一步明确。如果按抛储价按19000,储备棉与配额按3:1来算,滑准税配额按3000-4000来算的话,初步判断相当于用棉企业拿到棉花的价格大概为18000-18500。这将给郑棉市场带来一定压力。

三、内外棉价差分析:内外价差仍处高位

截至2012年1月11日,美棉3月合约与郑棉1305价差为-8955,较上周再度拉大201点,主要因为郑棉反弹以及人民币继续升值。步入2013年,伴随配额发放,价差料将逐步回归。美棉供需形势好于中国,收储结束后,笔者考虑可能出现两种情形A、纺织服装需求好转,美棉大涨,郑棉涨幅弱于美棉,或下跌。B、纺织服装需求不振,郑棉跌幅将大于美棉。从目前欧洲经济看,短期相对乐观,但2013年或仍将萎缩,2013年下半年或2014年可能才有实质性好转,因此出现第二种情形概率更大。但无论出现上述哪种情况,内外价差逐步回归都是大概率事件。

四、CFTC基金持仓:减多加空 美棉料将维持震荡

截止1月8日,CFTC非商业持仓多头65711手,较上周减少2620手,空头28609手,较上周减少432手,净多单由39290手减少2188手至37102手,1个多月来首次减少。从期货期权持仓看,亦减多加空。76-80美分料将有较大压力。从盘面看,上周美棉03整体维持震荡,USDA报告利多美棉,但仍受制于76美分一线压力。操作上,投资者多单获利了结后暂观望,待回落企稳后可再次买入。关注上方压力78-80一线能否突破。

五、总结及后市展望

中美欧宏观经济回暖,对郑棉有利多作用,供需面看,全球和中国棉花库存调高,利空中国棉花。中国棉花库存已经占全球接近50%。因此中国需求和去库存化进程以及产业政策将是全球关注的焦点。去库存化的进程将影响着郑棉及美棉的中期走势和波动区间,短期则主要受到抛储和配额政策的影响,目前收储量已经超过550万吨,在接近尾声的同时,国家抛储政策落实,19000最低竞卖价,这个价格对纺织企业没有吸引力,市场等待搭配配额(3:1)政策明确,纺织企业平均用棉成本或将在18000-18500,同时4000元的内外价差均将对郑棉构成一定利空影响。因此,综合来看,郑棉料将维持震荡走势,上方依然有较大压力。操作上,投资者多单获利了结后可暂时观望,若05合约反弹至19500-19800可逐步介入空单。目前09、05价差再次回落至-210,下周可考虑待价差企稳后再次介入买09抛05套利单。产业客户可在19300-19500-19800逐步介入1305保值空单,1305上方压力19500-19800,09上方压力19300-19500-19800,下方支撑19000-18800。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文