第一部分 上周行情回顾

上周郑棉期货窄幅震荡为主:主力1501合约小幅走高,依然缺乏资金关注;次主力1409合约止跌企稳,成交和持仓都趋减。国内棉花现货市场继续消化抛储棉基准价下调的利空,现货棉价跌势延续,继续下调仍有部分空间。在现货市场弱势局面影响下,期棉难大幅走强,同时由于主力合约基本已经跌到位,下跌空间也比较有限,震荡成短期主调。上周郑棉主力1501合约整体涨幅不足1%,成交量和持仓量都有所减少。长期来看,笔者以为随着国家棉花政策改革和棉价市场化的推进,郑棉期货有望趋于活跃。

图1:郑棉1501合约日K线 图2:郑棉1409合约日K线

数据来源:文华财经,华联期货研究所 数据来源:文华财经,华联期货研究所

一、国内棉市趋于明朗,直补细则仍需关注

4月初,国家发展改革委、财政部、农业部联合发布2014年棉花目标价格,为每吨19800元。标志着新疆棉花目标价格改革试点启动和临时收储政策的结束。目标价格政策是在市场形成农产品价格的基础上,通过差价补贴保护生产者利益的一项农业支持政策。棉花目标改革的方向是从单纯制定最低价和棉花的临时收储,转向逐步实行目标价格。政府给一个预测价格水平,实际价格由棉花生产出来之后,根据市场的供求变化来确定,具体补贴发放办法由试点地区制定并向社会公布。 新疆维吾尔自治区发改委表示,自治区正在制订具体的试点方案,力争早日实施。

在一系列政策引导下,部分棉农和棉商争相卖棉,市场供应增加;而需求方面,在价格下滑预期下,下游企业收益方面将有所改善,预计下游需求由弱势逐渐缓慢恢复。因此,在政策面偏空、供需面预期宽松主导下,预计国内棉市将受压,维持弱势。

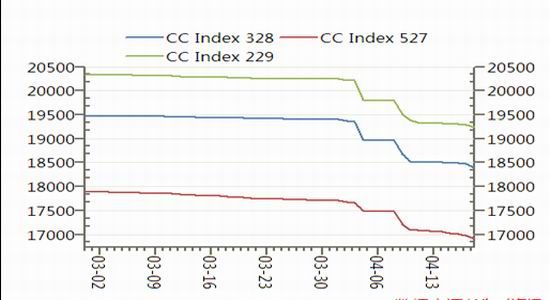

图3:中国棉花价格指数

数据来源:中国棉花协会,华联期货研究所

二、今年我国棉花春播形势

3月底至4月初,中国棉花协会对内地12个省和新疆自治区310个县(市、团场)2786户棉农进行了第四次2014年植棉意向调查。调查结果显示:由于今春热量条件和光照条件均好于去年同期,一些地方棉花播种早于去年。棉花目标价格已于清明节公布,但实施细则及配套措施尚未明确,内地非试点棉区的棉农信心不足,种植意向降幅较前期继续加大。

被调查棉农中准备减少面积的占33.9%,增加的占8.0%,徘徊的占5.4%,准备持平的占52.7%。与上月相比,增加户比重连续几个月小幅下降,徘徊户因播种在即也有所下降,多数转为减少户,少数转为持平户。按照被调查棉农植棉意向加权平均计算,全国棉农平均种植意向减少12%,减幅较上月增加1.5个百分点,以协会2013年面积为基数,预计2014年全国植棉面积6154万亩。

由于内地棉花生产扶持政策未明确,内地棉农不看好今年棉花价格,前期徘徊观望的棉农,多数放弃植棉,即使准备增加面积的棉农也多为不外出打工、家里有劳力的,且增加面积有限,导致植棉意向进一步下滑。

黄河流域植棉意向下降幅度最大,3月植棉意向面积下降23.6%,降幅较上月增加1.4个百分点,其中山东、河北和河南降幅均在20%以上。被调查棉农中,准备减少面积的占45.3%,准备增加的占10.4%,准备持平的占41.1%,有3.2%仍在徘徊。

长江流域植棉多采取育苗移栽方式,部分地区3月底开始打钵播种,有的已经出苗。由于今年气温稍高,播种时间较去年提前4-5天。长江流域植棉面积下降幅度稍小,意向面积下降17.6%,降幅较上月增加2.5个百分点,其中湖北和湖南省降幅超过20%,江西、江苏和安徽降幅在10-14%之间。被调查棉农中,准备减少面积的占45.9%,准备增加的占13.1%,准备持平的占39.9%, 1.1%的棉农还在徘徊。

清明节前后,新疆部分棉区陆续开始播种,光照、气温条件总体较好,特别是南疆,热量条件好于常年,播种期较去年提前3-5天,全疆棉花播种总体顺利。对今年新疆启动棉花目标价格补贴试点的政策,棉农总体比较认可,但对具体补贴方式存在疑虑,担心补贴额度不高,收益不如去年,少数棉农仍持观望态度。今年调查意向面积下降1.6%,降幅较上月增加了0.5个百分点。被调查棉农中,多数棉农选择维持现有面积。准备减少面积的占10.9%,准备增加的占1.3%,准备持平的占76.4%,徘徊的棉农有11.5%。

三、国外棉市动态

美棉出口周报:净签约恢复为正,装运量略有下降。据美国农业部(USDA)4月17日发布的美棉出口周报,4月4日-4月10日这一周,美国2013/14年度陆地棉净签约销售为19210吨,其中签约较多的地区有中国大陆(6690吨)、土耳其(6305吨)、越南(1429吨)、秘鲁(1179吨)、中国台湾(885吨)和泰国(771吨)。当周装运63548吨,较前一周减8%,较近四周平均值减2%,主要运往中国大陆(17713吨)、土耳其(12542吨)、越南(9457吨)、印尼(4559吨)、韩国(4332吨)和墨西哥(3878吨)。 同期中国大陆净签约为6690吨;装运17713吨。

印度棉协提高本年度国内棉花产量。印度棉花协会(CAI)将本年度棉产量由此前的3740万包(635.8万吨)提高至3812.5万包(648.1万吨),主要原因为主产区古吉拉特邦和马哈拉施特拉邦产量上升。

第二部分 后市展望与操作建议

上周国内棉花现货市场价格继续调整,消化近期政策利空,短期将维持弱势。2014年棉花目标价格已经明确,对于稳定新疆棉花生产有积极作用,建议投资者关注春播形势及直补具体细则。预计短期国内现货棉市弱势难改,但期棉市场由于早于现货反应了政策消息,且前期调整幅度较大,本周表现或继续强于现货。操作上,1409合约前期空单保护性止赢17500,或止赢离场;主力1501合约短线或维持震荡,建议高抛低吸为主。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文