第一部分 上周行情回顾

上周郑棉期货以弱势震荡为主,成交较为清淡,量能无明显改善。主力1405合约弱势横盘,在18800附近窄幅波动;值得关注的是,1401合约上周五无量下跌逾1%。前期在抛储预期影响下,郑棉曾大幅下挫,后震荡回升;抛储实施后,郑棉表现相对平静,其价格支撑因素在于期棉注册仓单少、市场流通棉花资源少、收储等。今年国内棉花期货注册仓单一直较少,目前棉花注册仓单不足200张,远低于去年同期的近600张。即使抛储也改变不了注册仓单少的事实(严厉打击转圈棉);由于收储的进行,棉企以交储为主,市场流通资源也相对较少。不过目前来看郑棉基本上没有太大上行空间,弱势或将延续,甚至向下突破。

现货市场,目前国内棉花市场基本以收储和抛储为主导,现货市场皮棉销售基本停滞,价格承压继续下行。随着储备棉投放进行,现货成交难有起色,现货价格仍有下降空间。

外棉方面,上周ICE美棉强势回升。刺激美棉反弹的直接因素是美国高品质棉花供应趋紧,而投机性买盘的涌现也是重要的助推因素。尽管中国抛储长期来看会减少进口利空美棉市场,曾一度让美棉价格承压,但中国的抛储价也为美棉价格划定一个底线,强有力支撑美棉市场。

图1:郑棉主力1405合约日K线

数据来源:文华财经

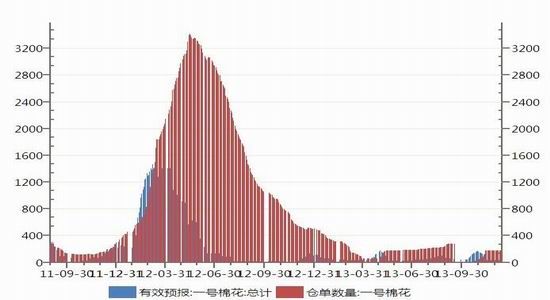

图2:郑棉期货仓单数量

数据来源:WIND,华联期货研究所

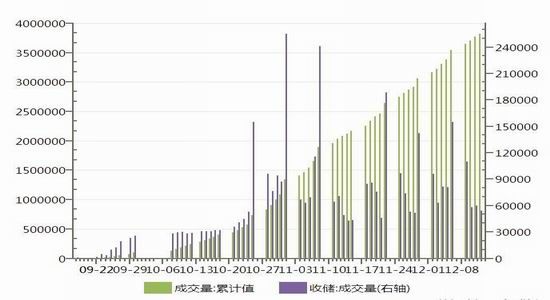

一、收储抛储平稳进行,棉花政策改革方向引思考。国内棉花收储自9月开始以来,成交一直比较迟缓,截至12月12日2013年度棉花临时收储累计成交380多万吨,新疆累计成交近170万吨,内地累计成交90多万吨,骨干企业累计成交120多万吨。自11月中旬以来周收储量趋减,成交不温不火。

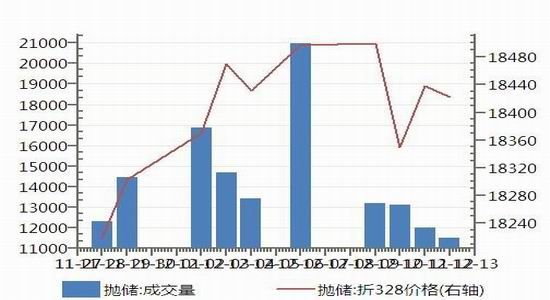

抛储方面, 截止到12月12日,储备棉投放累计上市总量近25万吨,累计成交总量近15吨,成交比例近60%。其中,国产棉累计上市20多万吨,累计成交11万吨左右,成交比例50%左右。进口棉累计上市近3.5万吨,累计成交3.3万吨,成交比例90%以上。截止12日经审批获得竞拍资格的纺企增至825家,累计参与竞拍企业为300余家。 同时应看到,上周抛储成交量也在趋减,不过外棉颇受欢迎。

图3:2013年棉花收储成交量

数据来源:WIND,华联期货研究所

图4:2013棉花抛储成交量及成交价

数据来源:WIND,华联期货研究所

目前国内棉花价格指数3128B级棉花价格19500元/吨,抛储基准价18000元/吨,二者相差1500元/吨;国际棉花价格指数(M)折一般港口贸易价15000元/吨左右,国内18000元/吨的抛储基准价仍高出外棉3000元/吨左右。在棉花库存充足且需求疲弱的情况下,棉花现货价格将弱势运行,继续向抛储价靠拢。

收储价(20400)>CC index 3128B(19500)>郑棉1405(18800)

> 抛储价(18000)>FC index M(15000)

财政部12月11日公布,经国务院关税税则委员会审议,国务院批准,自2014年1月1日起,我国将对进出口关税进行部分调整。根据我国加入世贸组织承诺和宏观调控需要,2014年对关税配额外进口一定数量的棉花继续实施滑准税,并适当调整税率,以保证国内棉花市场供需基本稳定。当前国内棉花的收抛储政策及进口配额制造成我国棉价大幅高于国外棉价,纺企压力增加,国际竞争力下降;与此同时政府耗费大量资源稳定棉市,成本越来越高。随着环境的变化,国内棉花政策迫切需要作出改革,以适应发展形势。后期棉农直补政策有望推出,让棉价回归市场。

二、国内部分地区棉市动态

河北。当地籽棉收购开始进入高潮期,棉企积极收购加工生产交储,多数棉企日籽棉收购数量保持在10-20万斤。为加快生产进度,部分棉企开始两班工人进行生产加工,一方面是为加快籽棉加工进度,及时交储回笼资金;另一方面是春节即将来临,春节期间仓库公证检验人员要放假休息,企业打算在春节前即将所有籽棉加工完毕,生产皮棉尽量保持节前入储,以保证资金的正常回笼。当地白棉3级(衣分率35%,回潮率10%)主流收购价4.20元/斤,白棉4级籽棉收购价4.10元/斤。受统棉上市的影响,收购籽棉衣分率有所下降,多数以33-35%衣分率为主,但部分企业收购籽棉衣分率降低至31%,由于衣分率降低而籽棉收购价难以降低,企业利润空间较低,对于低衣分率籽棉企业坚持籽棉质量好即收购。

新疆。石河子、奎屯、克拉玛依、博乐等地多数棉企停止籽棉收购,加工和皮棉交储平稳进行;有少部分轧花厂坚持收购籽棉,沙湾、塔城等地日均籽棉收购10-30吨,收购标准限定在白棉三级、白棉四级以及淡点污棉一级,其它低等级的籽棉不收购。南疆也有80%左右的轧花企业停止或计划停止收购籽棉并加快加工,预计12月下旬前大部分棉企将结束加工,12月底前竞拍到交储合同并按中储棉、仓库要求运输至仓库。

三、国外棉花市场动态:

据美国农业部(USDA)最新月度棉花供需报告,2013/14年度全球棉花库存上调至创新高。

表1 2013/14全球棉花供需平衡表(部分)

| 2013/14年度百万包

1包=480磅 |

期初库存 |

产量 |

进口 |

国内消费 |

出口 |

损耗 |

期末库存 |

| 全球 |

11月 |

88.06 |

117.22 |

38.95 |

109.63 |

38.95 |

-0.07 |

95.71 |

| 12月 |

89.14 |

116.83 |

38.5 |

109.68 |

38.49 |

-0.11 |

96.41 |

| 美国 |

11月 |

3.9 |

13.11 |

0.01 |

3.6 |

10.4 |

0.02 |

3 |

| 12月 |

3.9 |

13.07 |

0.01 |

3.6 |

10.4 |

-0.02 |

3 |

| 其他地区 |

11月 |

84.16 |

104.11 |

38.94 |

106.03 |

28.55 |

-0.09 |

92.71 |

| 12月 |

85.24 |

103.76 |

38.49 |

106.08 |

28.09 |

-0.09 |

93.41 |

| filler |

filler |

filler |

filler |

filler |

filler |

filler |

| 主要进口国 |

11月 |

58.84 |

46.86 |

33.89 |

70.4 |

2.41 |

0.19 |

66.59 |

| 12月 |

58.84 |

46.64 |

33.79 |

70.45 |

2.4 |

0.19 |

66.23 |

| 中国 |

11月 |

50.36 |

32.5 |

11 |

36 |

0.05 |

0 |

57.81 |

| 12月 |

50.36 |

32 |

11 |

36 |

0.05 |

0 |

57.31 |

数据来源:USDA,华联期货研究所

第二部分 后市展望与操作建议

目前国内棉花市场收储抛储双轨并行,是影响国内棉价的主要因素。在棉花政策无改变(动向)的情况下,棉花价格运行空间基本被限定。后期需重点关注和思考我国棉花政策的改革。就棉花供需而言,长期来看国内棉花库存高企同时需求趋弱,供需宽松格局持续。当前市场现货价格将继续向抛储价靠拢,郑棉难有上行空间。郑棉1405合约中长期维持沽空思路;短线观望为主,择机空单介入。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文