第一部分 上周行情回顾

上周郑棉期货维持弱势运行,窄幅震荡为主;成交不活跃,缺乏资金关注。主力1501合约周最高价16225,最低价15965,收盘价16025,周跌幅0.77%左右;全周成交88462手,趋减;9日收盘持仓128506,较前一周略有增加。近期,期棉市场走势无亮点可言。一方面价格基本消化了前期政策影响,下跌空间有限;另一方面下游纺织行业不景气棉花需求疲弱,再加上巨大棉花库存,上涨乏力。短期窄幅震荡行情或延续,静待新疆直补政策细则出台指引方向。

图1:郑棉1501合约日K线

数据来源:文华财经,华联期货研究所

一、现货棉价持续持续下跌后有望企稳,成交依然偏淡

上周,国内棉花现货市场价格维持弱势,部分地区棉花价格继续下调,但跌势已经缓和,有些地方价格逐步企稳。尽管棉花价格大幅走低,但受需求疲弱影响市场成交依然清淡。棉花价格下调后,部分棉纺织企业有询价意向,有少部分成交。目前成品棉纱库存不断加大,纺企资金方面确实困难,企业经营运转情况不佳降低了企业的购买力。

上周河南南阳等地新疆产2129级和3128级细绒棉价格为18300元/吨和17400元/吨。河北市场长绒棉价格继续下跌,新疆阿瓦提137级长绒棉报价31000元/吨(公定、含税),较5月初回落400-500元/吨,237级报价30100元/吨,回落500元/吨左右。棉商反馈,目前长绒棉走货异常迟缓,询价不多,经销商普遍亏损较大,惜售情绪较浓,抑制跌幅。

5月9日,FCIndex S指数为101.96美分/磅,折1%关税16000元/吨,折滑准税16751元/吨;FCIndex M指数为96.75美分/磅,折1%关税15193元/吨,折滑准税16158元/吨;FCIndex XL指数为95.94美分/磅,折1%关税15067元/吨,折滑准税16068元/吨。

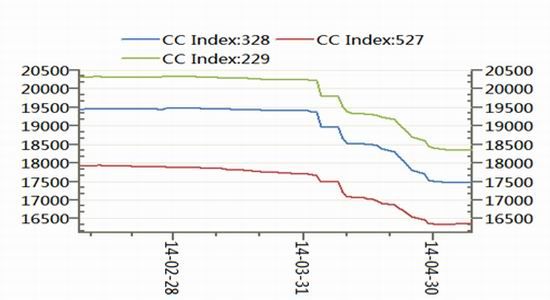

5月9日,CCIndex指数1129B为18871;2129B为18337;3128B为17472;4128B为17048;1228B为17215;2227B为16353。

图2:中国棉花价格指数

数据来源:中国棉花协会,华联期货研究所

二、USDA月度供需报告:2014/15全球棉花期末库存继续增加

北京时间5月9日晚间,美国农业部(USDA)公布了最新月度供需报告,其中首次对2014/15年度棉花产量、库存等作出预估。

(1)产量方面。据USDA报告,美国2014/15年度棉花产量预估为1450万包;2013/14年度棉花产量预估为1291万包,较4月份小幅调增,4月预估为1287万包。中国2014/15年度棉花产量预估为2950万包。2013/14年度棉花产量预估为3200万包,4月预估为3200万包。印度2013/14年度棉花产量预估为2900万包,3月预估为2900万包;印度2012/13年度棉花产量预估为2850万包。

(2)库存方面。据USDA 报告,全球2014/15年度棉花年末库存预估为1.017亿包;2013/14年度棉花年末库存预估为9791万包,4月预估为9692万包;全球2012/13年度棉花年末库存预估为9003万包。全球棉花库存再度调增,创纪录新高,利空棉花市场。报告发布后,ICE美棉1407合约收跌0.74%。

美国2014/15年度棉花年末库存预估为390万包;2013/14年度棉花年末库存预估为280万包,4月预估为250万包;美国2012/13年度棉花实际年末库存为390万包。

中国2014/15年度棉花年末库存预估为6051万包;2013/14年度棉花年末库存预估为5956万包,4月预估为5881万包;美国2012/13年度棉花实际年末库存为5036万包。

从USDA报告中可以看出,无论是中、美等国,还是全球期末棉花库存都是不同程度的上调,整体利空全球棉花市场。值得留意的是,中国2014/15年度棉花产量较前一年调减250万包。

三、棉花春播基本完成,进度快于往年同期

上周全国棉花春播基本完成,后期继续关注苗情、天气等生产形势。据中央气象台,预计5月份全国棉区大部气温接近常年同期,仅湖南东部、江西大部棉区气温略偏低。黄河流域棉区北部降水量为25~50毫米,比常年同期偏少2~5成,南部棉区降水量为50~100毫米,接近常年同期;长江流域棉区大部降水量为100~300毫米,接近常年同期;新疆北部降水量有10~25毫米,比常年偏少2~5成,西北内陆棉区其余地区降水量不足10毫米。全国大部棉区水热条件利于棉花生长发育;仅长江流域西部部分棉区气温偏低、新疆北部和黄河流域北部部分棉区降水偏少可能影响棉花生长发育。

四、国外棉市动态

美棉出口周报:净签约大幅增长,装运量略有下降。据美国农业部(USDA)5月8日发布的美棉出口周报,4月25日-5月1日这一周,美国2013/14年度陆地棉净签约销售为14470吨,较前一周大幅增加,较近四周平均值高11%,其中签约较多的地区有越南(7144吨)、土耳其(2245吨)、印尼(1928吨)、秘鲁(1406吨)和中国大陆(1066吨)。当周装运47242吨,较前一周减5%,较近四周平均值减低18%,主要运往中国大陆(11907吨)、土耳其(9934吨)、韩国(5330吨)、越南(5307吨)和墨西哥(3697吨)。同期中国大陆净签约为1066吨;装运11907吨。

巴基斯坦棉花进口需求萎缩。据统计,3月份巴基斯坦棉花进口量为3.7万吨,同比减少38.1%。本财年前8个月,巴基斯坦棉花累计进口20.8万吨,同比减少30.1%,按照美国农业部(USDA)54.4万吨的进口目标计算,未来4个月巴基斯坦月均需要进口8.4万吨棉花。不过巴基斯坦卢比兑美元比价坚挺,进口棉价格上涨抑制了纺织厂的采购需求。美国农业部可能高估了巴基斯坦棉花的进口量。

第二部分 后市展望与操作建议

上周国内棉花现货市场价格跌势趋缓,政策利空基本消化;但下游纺织行业不景气棉花需求疲弱,因而短期价格或延续。当前棉花春播基本完成,建议投资者继续关注苗情等生产形势。此外,关注新疆直补细则及内地扶持政策的问题。期货市场,郑棉主力1501合约短期窄幅震荡为主,涨跌空间有限,区间操作为主或观望;预计中期运行空间15700-16400,急跌至区间下沿时可考虑少量买入。中长期而言16000下方可考虑建仓。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文