要点:

1. 美国农业部预计2013/14 年度全球棉花产量2539.1 万吨,较3 月份预测调低1.4 万吨;消费2383.1 万吨,调高5.3 万吨;期末库存2110.2 万吨,调增3.7 万吨。

2.中国棉花协会预计2014 年中国棉花播种面积为6115 万亩,较去年减少12.6%。目前棉花播种工作正在火热进行中,截止4 月15 日,全国棉花播种进度达55.43%,明显快于去年同期。

3. 2014 年3 月,我国出口纺织品服装约186.38 亿美元,同比增加11.46%,增幅较上月扩大45.46 个百分点,较去年同期扩大22.47 个百分点; 2014 年一季度全国百家重点大型零售企业服装类商品零售额和上年同期持平,同比呈现零增长,增速较上年同期6.4%的增长水平呈现明显的下降。

4. 2014 年4 月,ICE 棉花期货非商业持仓净多减少至58732 张,较3 月25日持仓净多减少6540 张;郑棉期货成交量持仓保持稳定,主力持仓净空继续增加;郑棉仓单基本保持稳定,有效预报小幅增加。

5. 2014 年4 月1 日起,棉花抛储政策实施新政,标准级棉竞卖底价由原18000 元/吨调整为17250 元/吨,企业竞拍积极性增加,抛储计划成交量及成交比例均有明显增加,成交均价下跌。截止4 月30 日,储备棉累计成交总量1380342.4929 吨。

后市展望与操作策略:

2014 年4 月底,棉花市场消息面及政策面均趋于平静,直补政策细则仍未公布,加工贸易进口配额也未见发放,5 月发放概率较大,对盘面造成一定压力;目前北半球棉花播种接近尾声,国内棉花播种面积大幅减少,多地现不利天气影响播种;资金对郑棉关注度提升,新主力CF1501 合约低位反弹,但反弹力度较弱,市场对仓单严重偏少关注度减弱,主力持仓净空继续增加,市场空头气氛仍较浓厚。建议继续关注主力CF1501 合约在16000 一线的多单建仓机会。

一、行情回顾

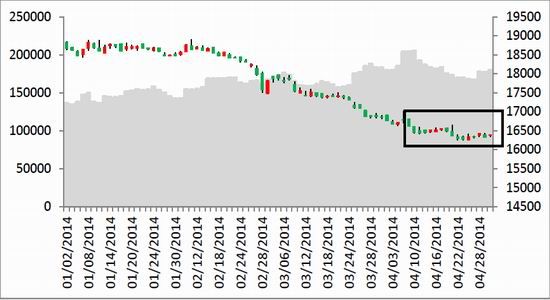

2014年4月,政策消息面表现平静,郑棉近月CF1405合约继续大幅下挫,资金进一步撤离;主力CF1501合约则从低位反弹,站上16000上方。截至4月30日,郑棉指数成交量为1016504手,持仓179192手,总成交持仓较上月均有小幅下滑;主力CF1501合约价格小幅上涨至16150元/吨,月跌幅达1.13%。

图1:2014年4月郑棉指数价格低位震荡

资料来源:文华财经、方正中期研究院

国际方面,2014年4月,美棉期货价格小幅调整后继续走高,ICE期棉主力合约移仓7月。截至4月30日,ICE期棉主力7月合约为11885手,持仓115145手,7月合约价格上涨至94.36美分/磅,月涨幅达1.38%。

图2:2014年3月美棉5月合约价格继续走高

资料来源:文华财经、方正中期研究院

二、基本面分析

1、 棉花供需形势分析

1.1 除中国外,全球棉花期末库存正常偏低

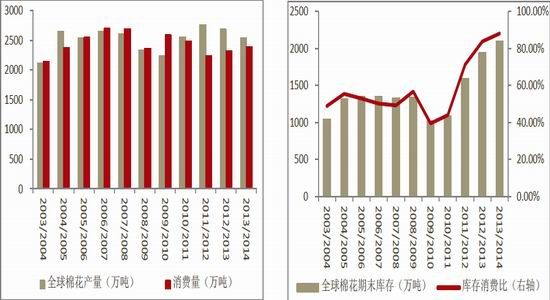

美国农业部(USDA)10日发布2014年4月份全球棉花供需预测报告,预计2013/14年度全球棉花产量2539.1万吨,较3月份预测调低1.4万吨;消费2383.1万吨,调高5.3万吨;期末库存2110.2万吨,调增3.7万吨。其中,4月报告将中国进口量调增21.8万吨至261.3万吨,直接导致中国棉花期末库存增加21.8万吨至1280.5万吨;印度消费量调减5.4万吨至500.8万吨,巴基斯坦调增10.9万吨至250.4万吨,基本是将3月调整后的数据调回到2月的水平;此外,美国棉花产量调减7万吨至280.1万吨,与3月月报预测一致。

图3:4月报告小幅调增全球棉花消费量 图4:全球棉花库存小幅调高

资料来源:USDA、方正中期研究院

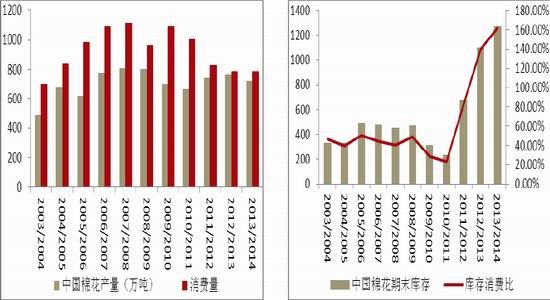

图5:中国棉花产消数据保存不变 图6:中国棉花进口增加期末库存被调增

资料来源:USDA、方正中期研究院

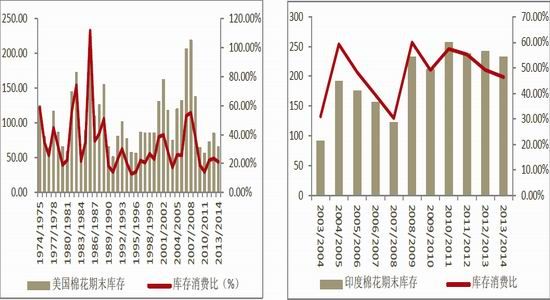

图7:美国棉花期末库存继续减少 图8:印度棉花库存小减

资料来源:USDA、方正中期研究院

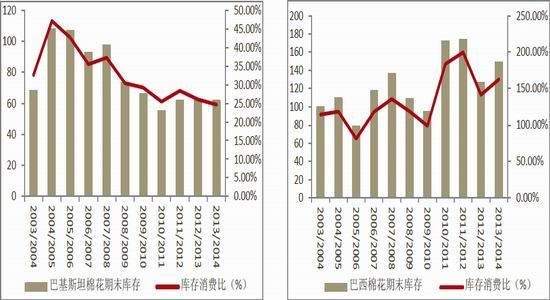

图9:巴基斯坦棉花库存正常偏低 图10:巴西棉花库存处于正常区间

资料来源:USDA、方正中期研究院

1.2美棉播种面积增加,中国棉花播种面积继续大幅减少

据美国农业部(USDA)3月底发布的2014/15年度美国棉花种植面积意向调查,预计新年度美棉种植面积1110.1万英亩,同比增6.7%。其中陆地棉预计1094.3万英亩,同比增7.2%;皮马棉面积15.8万英亩,同比减少21.4%。此外,目前美国西南棉区德州仍为极度至严重干旱,急需降水缓解旱情,导致美棉播种略推迟,据美国农业部(USDA)最新公布的每周作物生长报告,截至4月27日当周,美国棉花种植率为13%,前一周为9%,去年同期为13%,五年均值为18%。

受目标价格及补贴政策带动,2014年新疆棉花播种进度快于往年。4月下旬,南疆的阿克苏、巴楚、喀什等地棉花播种进度已达70%以上,其中大部分播种较早的棉田已经出苗,预计今年新疆细绒棉面积小幅增长。而内地由于没有政策扶持措施,预计植棉面积将大幅下滑,根据4月下旬中国棉花协会的数据,预计2014年全国棉花播种面积为6115万亩,较去年减少12.6%,其中长江流域同比减少19.5%,黄河流域同比减少24.5%。目前棉花播种工作正在火热进行中,截止4月15日,全国棉花播种进度达55.43%,明显快于去年同期。

1.3中国棉花进口量将继续减少

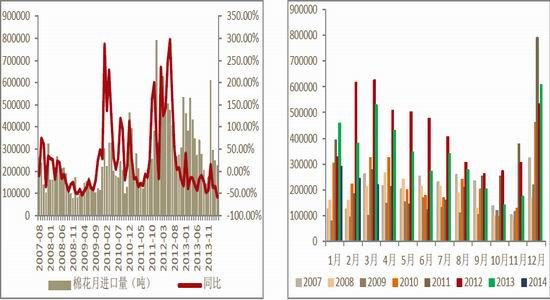

2014年4月,我国棉花进口数量继续回落,平均价格环比同比均有所上涨。据海关统计,3月我国进口棉花22.21万吨,较上月减少2.4万吨,减幅9.7%,同比减少58%;平均进口价格2062美元/吨,较2月上涨56美元,涨幅2.8%,同比上涨9.5%。2013年度前7个月累计进口188.48万吨,同比减少31.1%。2014年前3个月共进口76.06万吨,同比下降44.3%。

与此同时,我国棉纱进口保持增长。据海关总署最新统计数据显示,2014年3月,我国棉纱进口17.81万吨,环比增加了16.12%,增幅较上月扩大31.35个百分点,较去年同期缩小了78.69个百分点;同比减少10.71%,减幅较上月扩大60.51个百分点,较去年同期扩大71.75个百分点。同月出口棉纱4.25万吨,环比增加28.56%,增幅较上月扩大51.2个百分点,较去年同期缩减43.19个百分点;同比减少17.66%,减幅较上月扩大27.67个百分点,较去年同期扩大23.21个百分点。 2013-14年度(2013.09-2014.03)我国累计进口棉纱124.47万吨,较上年度同期增加18.35万吨,同比增加 17.29%,增幅较去年同期缩减38.05个百分点;累计出口棉纱28.53万吨,较上年度同期缩减约0.82万吨,同比缩减2.79%,减幅较去年同期扩大48.38个百分点。

图11:中国棉花进口量大幅下滑 图12:中国棉花进口分月情况

资料来源:Wind、方正中期研究院

图13:中国棉纱进口增速下滑 图14:美棉新年度装运量小幅下滑

资料来源:海关总署、美国农业部、方正中期研究院

2、 下游需求情况分析

2.1我国纺织品及服装产量增速小增

2014年4月,我国棉花下游棉纱需求仍旧清淡,降价意愿仍旧存在。据国家统计局统计,2014年3月我国纱产量319.4万吨,同比增长7.5%;3月我国布产量58.3亿米,同比增长3.7%,其中棉布产量310291万米,同比减少0.78%。

图15:我国纱线产量增速小幅回升 图16:我国布产量增速小幅回升

资料来源:Wind、方正中期研究院

2.2 2014年初我国纺织服装出口形势不容乐观

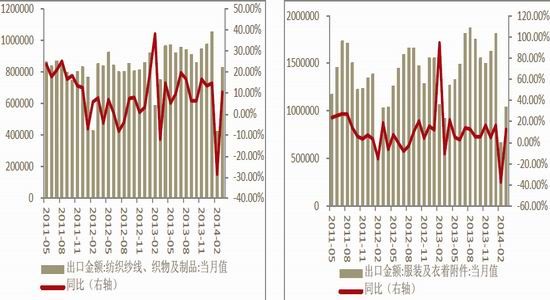

受到外需不振、内需趋缓以及国内外棉花价差不断拉大等因素的影响,我国纺织品服装出口量迅速下降。海关总署发布的数据显示,2014年3月,我国出口纺织品服装约186.38亿美元,同比增加11.46%,增幅较上月扩大45.46个百分点,较去年同期扩大22.47个百分点;环比增加71.38%,增幅较上月扩大133.38个百分点,较去年同期扩大69.89个百分点。其中出口纺织纱线、织物及制品82.84亿美元,同比增加10.39%,增幅较上月扩大38.77个百分点,较去年同期扩大22.15个百分点;环比增加96.45%,增幅较上月扩大156.43个百分点,较去年同期扩大69个百分点;出口服装及衣着附件103.54亿美元,同比增加12.34%,增幅较上月扩大49.45个百分点,较去年同期扩大22.72个百分点;环比增加55.5%,增幅较上月扩大118.67个百分点,较去年同期扩大68.45个百分点。2014年(1月-3月),我国纺织品服装累计出口581.3亿美元,较去年同期扩大2.41亿美元。同比增加0.42%,增幅较去年同期缩减15.31个百分点。

图17:我国纺织纱线出口增速回升 图18:我国服装出口增速回升

资料来源:Wind、方正中期研究院

2.3我国纺织服装零售数据表现平平

2014年3月份,社会消费品零售总额19801亿元,同比名义增长12.2%(扣除价格因素实际增长10.8%,以下除特殊说明外均为名义增长)。在商品零售中,3月份,限额以上单位商品零售9618亿元,增长10.6%,其中:服装鞋帽、针纺织品零售额912亿元,同比增长8.6%。1-3月份,限额以上单位商品零售28409亿元,增长10.3%。 其中:服装鞋帽、针纺织品零售额3058亿元,同比增长8.7%。

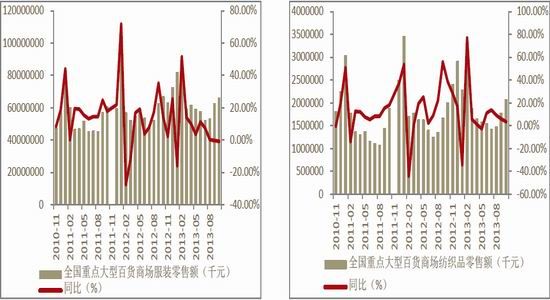

据中华全国商业信息中心的统计,2014年一季度全国百家重点大型零售企业服装类商品零售额和上年同期持平,同比呈现零增长,增速较上年同期6.4%的增长水平呈现明显的下降。其中,3月份服装零售额同比增长3.9%,增速较上年同期下滑6.8个百分点,但较1-2月份有所回升。一季度全国百家重点大型零售企业服装销量不及去年同期,各类服装销量同比下降3.5%,增速较上年同期低6.2个百分点。其中,3月份服装零售量同比增长1.1%,增速较上年同期放缓3.6个百分点,但止住了年初的销量下滑态势。

图19:商场服装零售增速继续回落 图20:商场纺织品零售增速回落

资料来源:Wind、方正中期研究院

3、 价差跟踪

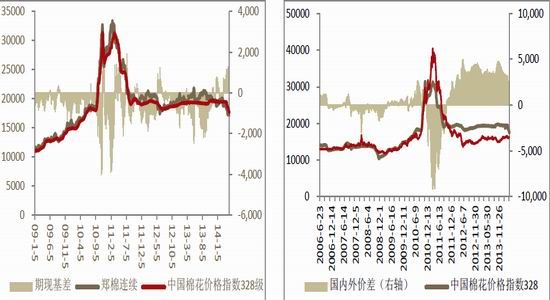

2014年4月,由于储备棉抛售新政将降低标准级竞拍底价,国内棉花现货价格大幅下挫;与此同时,资金大幅撤离近月CF1405合约,导致期货价格继续走低,因此,4月期现基差大幅缩小,截止4月30日,期现基差缩小至498元/吨。

2014年4月,国内棉花现货价格小幅走低同时,外棉价格则继续上涨,因此,国内外棉花价差继续缩小态势,截止4月30日,中国棉花价格指数328级与FC IndexM滑准税后价格间价差缩小至1228元/吨。

图21:期现价差逐步扩大 图22:国内外棉价差继续缩小

资料来源:Wind、方正中期研究院

从合约间价差来看,2014年4月,郑棉近月合约继续大幅下挫,导致近月CF1405与CF1409及主力CF1501合约价差继续缩小。

图23:郑棉1月与5月价差缩小 图24:郑棉5月与9月价差缩小

资料来源:方正中期研究院

4、 市场状况

4.1持仓数据显示多头气氛渐浓厚增加

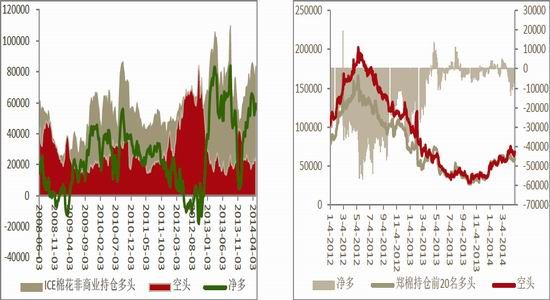

2014年4月,ICE棉花期货非商业持仓净多减少,截止2014年4月29日,ICE棉花期货市场仅期货的非商业性持仓多单83566张,空单24834张,持仓净多单共58732张,较3月25日持仓净多减少6540张。

2014年4月,郑棉期货成交量持仓保持稳定,主力持仓净空继续增加。截止4月30日,郑棉主力持仓净空由3月底的5291手增加至9966手。

图25:ICE棉花非商业持仓净多减少 图26:郑棉主力持仓净空增加

资料来源:Wind、方正中期研究院

4.2郑棉仓单量保持稳定

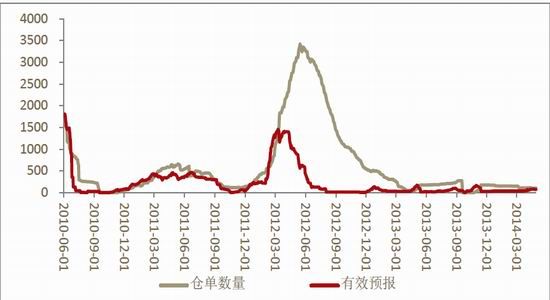

由于优质棉基本进入国储库,近一年半来,郑棉仓单均处于严重偏少状态。2014年4月,郑棉仓单基本保持稳定,有效预报小幅增加。截止4月30日,郑商所共有仓单105张,较上月减少5张;有效预报72张,较上月增加24张。

图27:郑棉仓单量保持低位

资料来源:郑商所、方正中期研究院

4.3 政策――抛储降价销售,直补细则仍未公布

2014年4月1日起,棉花抛储政策实施新政,标准级棉竞卖底价由原18000元/吨调整为17250元/吨,企业竞拍积极性增加,抛储计划成交量及成交比例均有明显增加,成交均价下跌。截止4月30日,储备棉投放累计上市总量4291595.3072吨,累计成交总量1380342.4929吨,成交比例32.16%。其中国产棉累计上市4188722.502吨,累计成交1291789.657吨,成交比例30.84%。其中进口棉累计上市102872.8056吨,累计成交88552.8364吨,成交比例86.08%。目前国储库存仍超过1200万吨

此外,于目前形势比较复杂,直补细则仍未公布,而早前传言政府或于4月发放一批加工贸易进口配额的消息亦未有动静,预计5月两项政策公布的概率较大。

三、2014年5月展望和投资策略

2014年4月底,棉花市场消息面及政策面均趋于平静,直补政策细则仍未公布,加工贸易进口配额也未见发放,5月发放概率较大,对盘面造成一定压力;目前北半球棉花播种接近尾声,国内棉花播种面积大幅减少,多地现不利天气影响播种;资金对郑棉关注度提升,新主力CF1501合约低位反弹,但反弹力度较弱,市场对仓单严重偏少关注度减弱,主力持仓净空继续增加,市场空头气氛仍较浓厚。建议继续关注主力CF1501合约在16000一线的多单建仓机会。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文