ΓΓΓΓ’Σ“ΣΘΚ

ΓΓΓΓ1ΓΔ»Ϊ«ρΨ≠ΦΟΜΖΨ≥œ≤”«≤ΈΑκΘΚ≈Ζ÷ό…–Έ¥≥ΙΒΉΑΎΆ―’°ΈώΡύΧΕΘ§Ψ≠ΦΟΗ¥Υ’…–¥ΐ ±»’Θ§ΕχΟάΙζΖΫΟφΫΪΆΥ≥ωQE“―Ψ≠»ΖΕ®Θ§ΟάΙζΨ≠ΦΟΜ÷Η¥ΫΪ≤Ϋ»κ’ΐΙλΘ§ΒΪ≤ΔΖ«“ΜθμΕχΨΆΒΡΓΘ

ΓΓΓΓ2ΓΔ“ΜΦΨΕ»ΕύΧΉ‘≠ΝœPX–¬‘ω≤ζΡήΆΕΖ≈Φ·÷–ΘΚ“ρ2013ΡξΈ¥Ρή»γΤΎΆΕ»κ‘Υ”ΣΒΡPXΉΑ÷Ο¥σΕύΆΤ≥Ό÷Ν2014Ρξ≥θΘ§2014Ρξ“ΜΦΨΕ»ΫΪ”–≤ΩΖ÷PX–¬‘ω≤ζΡή≥ωœ÷Φ·÷– ΆΖ≈Ιΐ≥ΧΘ§ΕχPTA(6860, -28.00, -0.41%)ΉΑ÷Ο¥ΥΦδ–¬‘ω≤ζΡή ΆΖ≈≤ΜΦΑPX≤ζΡή ΆΖ≈Θ§PXΙ©”ΠΫτ’≈Ψ÷ΟφΫΪΒΟΒΫΟςœ‘ΗΡ…ΤΘ§ΝνPXΦέΗώ≥–―ΙΓΘ

ΓΓΓΓ3ΓΔ≥…±Ψ÷ß≥≈»θΜ·”κ–η«σΗζΫχΖΠΝΠΘΚ2014Ρξ≥θPX≥–―ΙΝνPTA≥…±Ψ÷ß≥≈»θΜ·Θ§Φ”÷°œ¬”Έ–η«σ”ζΖΔ«εΒ≠Θ§PTA–η«σΡ―“‘Ζ≈ΝΩΘ§‘Ύ…œ ωΥΪ÷ΊάϊΩ’―Ι÷Τœ¬Θ§÷Θ÷ίPTA2014Ρξ≥θΜρœ÷»θ Τœ¬ΧΫ––«ιΓΘ

ΓΓΓΓ4ΓΔ¥ΪΆ≥≤ζœζΆζΦΨΜρΝν–η«σœρΚΟΘΚΥφΉ≈3-4‘¬ΦΑ8-10‘¬ΒΡ¥ΪΆ≥≤ζœζΆζΦΨΒΡά¥ΝΌΘ§PTA–η«σΜρ”–ΚΟΉΣΘ§÷ß≥≈÷Θ÷ίPTAœ÷ΫΉΕΈ–‘ΒΡΖ¥Β·––«ιΘ§ΒΪΡ―“‘≥÷–χΓΘ

ΓΓΓΓ’ϊΧε…œΘ§Έ“Ο«»œΈΣPTA‘Ύ2014ΡξΉΏ ΤΡ――‘ά÷ΙέΘ§“ρ2014Ρξ“ΜΦΨΕ»‘≠ΝœPX≤ζΡήΦ·÷– ΆΖ≈Θ§ΕχPTAΉΑ÷ΟΦΑœ¬”ΈΨέθΞ–η«σΗζΫχΖΠΝΠΘ§÷Θ÷ίPTAΡξ≥θΜρœ÷ΧΫΒΉΙΐ≥ΧΘ§ΕχΤδΥϊ¥σ≤ΩΖ÷ ±Φδ‘ρ“ρ÷’ΕΥ–η«σΗζΫχ≤ΜΉψΒΡ”Αœλœ¬Θ§ΒΙ±ΤPXΦέΗώΡ―“‘«Ω Τ…œ’«Θ§ΉέΚœά¥Ω¥Θ§‘Ύ≥…±Ψ»θ÷ß≥≈”κ–η«σΤΘ»θΒΡ≤©όΡ÷–“‘ΤΪ»θ‘Υ––ΓΘ

ΓΓΓΓ“ΜΓΘ––«ιΜΊΙΥ

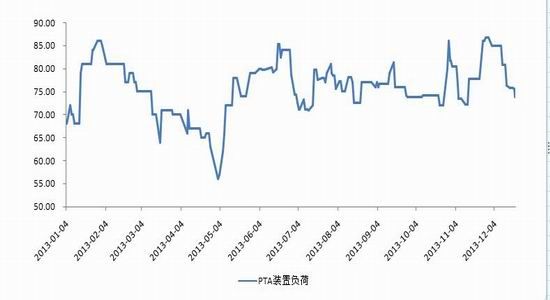

ΓΓΓΓΜΊ Ή2013ΡξΘ§÷Θ÷ίPTAΨ≠ΙΐΡξ≥θΫΉΕΈ–‘ΒΡ≥εΗΏΚσΗΏΈΜ’πΒ¥ΜΊ¬δΘ§2013ΡξΫΜ“ΉΫι”Ύ8965ΓΣ7398‘Σ/Ε÷«χΦδ‘Υ––Θ§ΉήΧε…œΩ…“‘Ζ÷ΈΣ»ΐΗωΫΉΕΈΘΚ

ΓΓΓΓΒΎ“ΜΫΉΕΈΘΚΨ≠ΦΟ ΐΨίœρΚΟ±ΗΜθ–η«σ÷ß≥≈ ÷Θ÷ίPTAΫΉΕΈ–‘≥εΗΏ

ΓΓΓΓΡξ≥θΘ§“ρ‘≠ΦΤΜ°2013Ρξ1‘¬ΆΕ≤ζΒΡΚΪΙζ80ΆρΕ÷PX–¬ΉΑ÷Ο‘Ύ ‘≥ΒΙΐ≥Χ÷–≥ωœ÷÷νΕύΈ ΧβΘ§ΤτΕ·±ΜΤ»ΆΤ≥ΌΘ§Φ”ΨγΝΥ –≥ΓΕ‘PXΙ©”ΠΤΪΫτΒΡ‘ΛΤΎΓΘΦ”÷°2‘¬ΟφΝΌ≈©άζ¥ΪΆ≥≥ΛΦΌ«Α±ΗΜθΘ§ΝνPTAΜυ±ΨΟφœρΚΟΘ§Χα’ώ÷Θ÷ίPTA–¬ΡξΩΣΨ÷≥ œ÷≥εΗΏ––«ιΘ§÷ςΝΠΚœ‘ΦTA1305“‘8910‘Σ/Ε÷ ’ΙΌΝζΡξΓΘ

ΓΓΓΓΒΎΕΰΫΉΕΈΘΚ–η«σΗζΫχΖΠΝΠ PTAΗΏΈΜΜΊ¬δ

ΓΓΓΓΥφΉ≈¥ΪΆ≥ΝζΡξΒΡΫα χΘ§≈ΖΟάΨ≠ΦΟ–Έ Τ≥ωœ÷Ζ¥Η¥Θ§ΟάΝΣ¥ΔΩμΥ…’ΰ≤Ώ ήΒΫΖ«“ιΘ§¥ρ―Ι –≥Γ–≈–ΡΘ§ΙζΦ ”ΆΦέœί»κ“Μ≤®…νΖυΒς’ϊΨ≥”ω÷–Θ§Φ”÷°œ¬”ΈΨέθΞ≤ζœζ≥÷–χΒΆΟ‘ΒΡΗΚΟφ–ß”Πœ¬Θ§ –≥Γ»ΥΤχΜΊ¬δΘ§PTA–η«σΡ―”–Ζ≈ΝΩΘ§άέΦΑ÷Θ÷ίPTAΉ‘¥ΪΆ≥≥ΛΦΌ«ΑΒΡΗΏΈΜΜΊ¬δΘ§≤ΔΝ§Ν§ΒχΤΤ8500ΓΔ8000ΓΔ7500÷Ί“ΣΙΊΩΎΘ§«“”Ύ4‘¬18»’œ¬ΧΫ÷Ν7458‘Σ/ΕΌΫΉΕΈ–¬ΒΆΓΘ

ΓΓΓΓΒΎ»ΐΫΉΕΈΘΚ÷Θ÷ίPTA≥÷–χœδΧε’πΒ¥

ΓΓΓΓΥφΉ≈œ¬”ΈΨέθΞ≤ζ“ΒΝ¥«εΟς–Γ≥ΛΦΌ«Α±ΗΜθ–η«σΤτΕ·Θ§PTA–η«σœρΚΟΘ§Εχ4‘¬÷–―°»Ϊ«ρΙΪ≤ΦΨ≠ΦΟ ΐΨί±μœ÷≤ΜΦ―ΓΔΟάΝΣ¥ΔΜρΧα«ΑΆΥ≥ωQE“‘ΦΑ»ΐ¥σΜζΙΙœ¬Βς»Ϊ«ρ‘≠”Ά–η«σ‘ω≥Λ‘ΛΤΎΘ§Φ”÷°‘≠”ΆΉ‘…μΜυ±ΨΟφ≥÷–χΤΘ»θΒ»Εύ÷ΊάϊΩ’“ρΥΊΒΰΦ”œ¬Θ§PX≥–―Ι÷Ί¥λΘ§Ϋχ»κ»ΐΦΨΕ»Θ§‘ΎPXΦέΗώΉΏΦα“‘ΦΑΚσΤΎΙζΡΎ«οΕ§–η«σΆζΦΨ‘ΛΤΎΒΡΙ≤Ά§Ής”Οœ¬Θ§÷Θ÷ίPTA≥ œ÷ΫΉΕΈ–‘Ζ¥Β·Θ§¥ΥΚσΥφΉ≈PX≤ζΡήΒΡά©’≈Θ§PXΜθ‘¥Ϋτ’≈Ψ÷ΟφΒΡ“‘ΜΚΫβΘ§ΝνPXΦέΗώΉΏ»θΘ§Φ”÷°œ¬”ΈΆζΦΨ–η«σ‘ΛΤΎΒΡ¬δΩ’Θ§PTAΦέΗώ‘ΌΕ»œ¬ΒχΘ§ΒΪ’ϊΧε»‘Ρ―Ά―7400-8000«χΦδœδΧε’πΒ¥ΓΘ

ΓΓΓΓΆΦ1. 2013ΡξPTA÷Η ΐΦέΗώ»’KœΏΆΦ

ΓΓΓΓΉ ‘¥ά¥‘¥ΘΚΈΡΜΣ≤ΤΨ≠Θ§ΖΫ’ΐ÷–ΤΎ―–ΨΩΥυ

ΓΓΓΓΕΰΓΘ”ΑœλPTAΦέΗώΉΏ ΤΒΡΜυ±ΨΟφΖ÷Έω

ΓΓΓΓ1ΓΔ…œ”Έ‘≠ΝœΖΫΟφ

ΓΓΓΓ1.1ΙζΦ ‘≠”Ά«χΦδ’πΒ¥

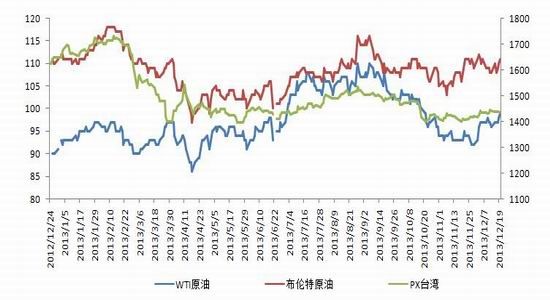

ΓΓΓΓ2013ΡξΘ§‘≠”ΆΤΎΜθ –≥Γ¥σ≤ΩΖ÷ΫΜ“Ή ±ΕΈ‘Υ––”Ύ90-100Οά‘Σ«χΦδΘ§2013Ρξ7÷–―°Θ§ΥφΉ≈œΡΦΨ–η«σΆζΦΨΒΡά¥ΝΌΘ§≈Π‘Φ‘≠”ΆΤΎΜθ…œ≥ε÷Ν107.73Οά‘Σ/ΆΑΫΉΕΈ–¬ΗΏΚσ‘ΎΑΌΟά‘ΣΙΊΩΎ…œΖΫ‘Υ––Θ§ΥφΉ≈»ΐ¥σΜζΙΙΖ÷±πœ¬Βς»Ϊ«ρ‘≠”Ά–η«σ‘ω≥Λ‘ΛΤΎΘ§≈Π‘Φ‘≠”Ά –≥ΓΜΊΆ¬÷°«Α’«ΖυΘ§÷ΊΜΊΑΌ‘ΣΙΊΩΎœ¬ΖΫΫΜΆΕΓΘ

ΓΓΓΓΡΩ«Α»Ϊ«ρΨ≠ΦΟΜΖΨ≥œ≤”«≤ΈΑκΘ§≈Ζ÷ό…–Έ¥≥ΙΒΉΑΎΆ―’°ΈώΡύΧΕΘ§Ψ≠ΦΟΗ¥Υ’…–¥ΐ ±»’Θ§ΕχΟάΙζΖΫΟφΫΪΆΥ≥ωQE“―Ψ≠»ΖΕ®Θ§ΟάΙζΨ≠ΦΟΜ÷Η¥ΫΪ≤Ϋ»κ’ΐΙλΘ§ΒΪ≤ΔΖ«“ΜθμΕχΨΆΒΡΓΘ“ρ¥Υ¥”»Ϊ«ρΨ≠ΦΟ¥σΜΖΨ≥ά¥Ω¥Θ§‘≠”Ά–η«σΝΩΡ―”– Β÷ –‘ΆΜΤΤΓΘ¥ΥΆβΘ§÷–Ιζ ·”Ά––“Β –≥ΓΜ·Ϋχ’ΙΜΚ¬ΐΘ§Ρ―Ε‘–η«σ≤ζ…ζ÷Ί¥σ÷ß≥≈Θ§Ά§ΤΎ¥σΤχ÷ΈάμΚΆΈέ»ΨΖά÷ΈΫΪ“÷÷ΤΡή‘¥œϊΖ―Θ§Ε‘”Ά ––η«σ≤ζ…ζ“ΜΕ®”ΑœλΓΘ“ρ¥ΥΗω»Υ»œΈΣΘ§2014ΡξΙζΦ ‘≠”ΆΡ―”–ΆΜΤΤ–‘––«ιΘ§’ϊΧεΈ§≥÷ΩμΖυ’πΒ¥ΈΣ÷ςΓΘ

ΓΓΓΓ1.2―«÷όPX –≥Γ≥εΗΏΜΊ¬δ

ΓΓΓΓ2013Ρξ“‘ά¥Θ§“ΜΖΫΟφΘ§“ρ2013Ρξ1‘¬ΦΤΜ°ΆΕ≤ζΒΡΚΪΙζ80ΆρΕ÷PX–¬ΉΑ÷Ο‘Ύ ‘≥ΒΙΐ≥Χ÷–≥ωœ÷÷νΕύΈ ΧβΘ§ΤτΕ·±ΜΤ»ΆΤ≥ΌΘ§’βΦ”ΨγΝΥ –≥ΓΕ‘PXΙ©”ΠΤΪΫτΒΡ‘ΛΤΎΘ§Φ”÷°PTA–¬≤ζΡή ΆΖ≈Ε‘‘≠ΝœPX–η«σœ÷‘ω≥Λ‘ΛΤΎΘ§―«÷όPXΦέΗώ“Μ¬ΖΗΏΗηΟΆΫχΘ§Τδ÷–CFR÷–ΙζΧ®ΆεPXΦέΗώ…œ≥ε1724Οά‘Σ/Ε÷2013ΡξΦέΗώΉνΗΏΘ§ΥφΉ≈3‘¬ΚσΙζΦ ‘≠”ΆΦέΗώΒΡΗΏΈΜΜΊ¬δΘ§ΙζΡΎPX–¬ΉΑ÷ΟΆΕ≤ζΘ§ΜΚΫβΝΥPXΤΪΫτΒΡΙ©”ΠΨ÷ΟφΘ§Φ”÷°œ¬”ΈPTAΦΑΨέθΞ≤ζœζ≥÷–χΒΆΟ‘ΒΡΆœάέœ¬Θ§―«÷όPXΉ‘ΗΏΈΜ’πΒ¥œ¬Μ§Θ§Εχœ¬ΑκΡξ‘ΎPTA–¬‘ω≤ζΡήΈ¥Ρή»γΤΎΆΕ»γ‘Υ”ΣΒΡ«ιΩωœ¬Θ§PX”…«ΑΤΎΙ©”ΠΤΪΫτΒΡΨ÷ΟφΫΞœ‘ΩμΥ…Θ§Νν‘≠ΝœPXΦέΗώ≥÷–χ‘Ύ1400Οά‘ΣΗΫΫϋ≈Χ’ϊΘ§ΫΊ÷Ι2013Ρξ12‘¬20»’Θ§CFR÷–ΙζΧ®ΆεPXΦέΗώ“‘1436Οά‘Σ/Ε÷ ’≈ΧΘ§»ΪΡξΉνΒΆΈΣ1396Οά‘Σ/Ε÷ΓΘ

ΓΓΓΓΆΦ2. WTIΓΔ≤Φ¬ΉΧΊ‘≠”ΆΦΑPXΦέΗώΉΏ ΤΆΦ

ΓΓΓΓΉ ‘¥ά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ

ΓΓΓΓ1.3ΙζΡΎPX–¬≤ζΡήΆΕ≤ζ«ιΩωΘΚ

ΓΓΓΓ2013ΡξΙζΡΎ–¬ΉΑ÷ΟΫω’Ρ÷ίΧΎΝζΖΦΧΰ80ΆρΕ÷ΒΡΉΑ÷ΟΆΕ≤ζΘ§«ύΒΚάωΕΪ‘Ύ2013ΡξΡ©Άξ≥…ΝΥ»ΞΤΩΨ±ΗΡ‘λΘ§≤ζΡή”…÷°«Α70 ΆρΕ÷/Ρξά©÷Ν100 ΆρΕ÷Θ§ΒΪΤδ…ζ≤ζΉΑ÷Ο“ά»Μ¥Π”ΎΆΘ≤ζΉ¥Χ§Θ§Β±ΒΊΑ≤»ΪΦλ≤ιΫα χ ±Φδ≤ΜœξΘ§“ρ¥Υ«ύΒΚάωΕΪΡξ≤ζ100ΆρΕ÷PXΉΑ÷Ο‘ί ±ΆΘ≤ζΘ§ΨΏΧεΩΣΙΛ»’ΤΎΆΤ≥Ό÷Ν2014Ρξ≥θΘ§Εχ‘≠ΦΤΜ°2013ΡξΆΕ≤ζΒΡ≈μ÷ίΦΑΚΘΡœΝΫΧΉΉΑ÷Ο“ύ‘Ό¥Έ―”ΤΎ÷Ν2014 Ρξ≥θΓΘ

ΓΓΓΓ±μ“ΜΘΚ2014ΡξΙζΡΎPX‘ΎΫ®ΦΑΡβΫ®œνΡΩΦΤΜ°

| œνΡΩΟϊ≥Τ |

Ϋ®…ηΒΊΒψ |

ΡήΝΠ(ΆρΕ÷/Ρξ) |

ΆΕ≤ζΤΎ |

œνΡΩΫχΕ» |

±ΗΉΔ |

| œηπΊΧΎΝζ |

ΗΘΫ®’Ρ÷ί |

80 |

2013ΡξQ4 |

ΩΔΙΛ |

ΆΤ≥Ό÷Ν2014ΡξQ1 |

| ΥΡ¥® ·Μ· |

ΥΡ¥®≈μ÷ί |

65 |

2013ΡξQ4 |

‘ΎΫ® |

ΆΤ≥Ό÷Ν2014ΡξQ1 |

| ΚΘΡœΝΕΜ· |

ΚΘΡœ―σΤ÷ |

60 |

2013ΡξQ4 |

‘ΎΫ® |

ΆΤ≥Ό÷Ν2014ΡξQ1 |

| «ύΒΚάωΕΪ |

«ύΒΚ |

40 |

2013ΡξQ4 |

‘ΎΫ® |

|

| …œΚΘ ·Μ· |

…œΚΘ |

10 |

2014Ρξ |

‘ΎΫ® |

ΗΡ‘λ |

| Ρΰ≤®÷–Ϋπ |

’ψΫ≠Ρΰ≤® |

70 |

2014Ρξ |

‘ΎΫ® |

|

| ―οΉ” ·Μ· |

ΡœΨ© |

20 |

2014Ρξ |

|

|

| ΧλΫρ ·Μ· |

ΧλΫρ |

27 |

2014Ρξ |

|

|

| Ο·Οϊ ·Μ· |

ΙψΕΪΟ·Οϊ |

60 |

2014Ρξ |

|

|

ΓΓΓΓΉ Νœά¥‘¥ΘΚΉΩ¥¥ ΖΫ’ΐ÷–ΤΎ

ΓΓΓΓ2014ΡξΘ§ΙζΡΎPXΦΤΜ°–¬‘ω≤ζΡή187ΆρΕ÷Θ§Εχ‘≠ΦΤΜ°2013ΡξΆΕ≤ζΒΡΕύΧΉPXΉΑ÷ΟΆΤ≥Ό÷Ν2014Ρξ“ΜΦΨΕ»Ϋχ––ΆΕ≤ζΘ§“ρ¥Υ¥” ΒΦ «ιΩωά¥Ω¥Θ§2014ΡξPX–¬‘ω≤ζΡήΫΪ¥οΒΫ432ΆρΕ÷Θ§Οςœ‘≥§Ιΐ2013Ρξ–¬‘ω≤ζΡή ΆΖ≈ΓΘ2014ΡξPX–¬‘ω≤ζΡήΒΡ432ΆρΕ÷–η“Σ±Μ655ΆρΕ÷PTA–¬‘ω≤ζΡήœϊΜ·ΓΘ¥”≤ζ“ΒΝ¥«ιΩωά¥Ω¥Θ§2014ΡξPTA≤ζΡή ΆΖ≈‘Ε≥§655ΆρΕ÷Υ°ΤΫΘ§“‘¥Υά¥Ω¥Θ§‘≠±Ψ2013ΡξPXΙ©”ΠΤΪΫτΒΡΨ÷Οφ“ρ2014ΡξPTA¥σΝΩ–¬‘ω≤ζΡή ΆΖ≈ΕχΝνPXΙ©”ΠΫτ’≈ΒΡΟ§ΕήΫχ“Μ≤ΫΦ”ΨγΓΘ

ΓΓΓΓ2.PTA –≥Γ«ιΩω

ΓΓΓΓ2.1 PTAœ÷Μθ –≥Γ≥εΗΏΜΊ¬δ

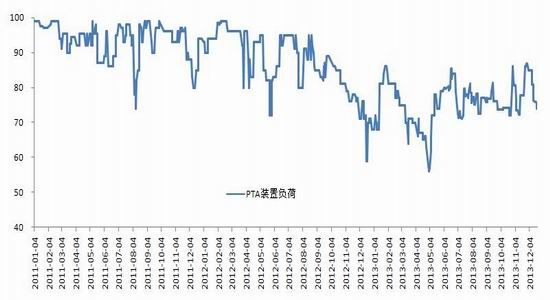

ΓΓΓΓ2013Ρξ“‘ά¥Θ§PTAœ÷Μθ –≥Γ’ϊΧε≥ œ÷≥εΗΏΜΊ¬δΉΏ ΤΘ§Ρξ≥θ‘ΎΚξΙέάϊΚΟΦ”÷°±ΗΜθ––«ιΆΤΕ·œ¬PTA –≥Γ≥ œ÷≥εΗΏ––«ιΓΘ2‘¬œ¬―°ΚσΘ§ΥφΉ≈«ΑΤΎ –≥Γ±ΗΜθ–η«σ‘ΛΤΎΒΡΆΤΕ·Θ§‘ΎΆζΦΨ–η«σ¬δΩ’ΒΡ«ιΩωœ¬Θ§ΒΆΟ‘ΒΡ–η«σΡ―“‘œϊΜ·1ΓΔ2‘¬Ψ”ΗΏPTAΒΡΉΑ÷ΟΩΣΙΛ¬ ¥χά¥ΒΡΙ©”ΠΝΩΘ§ΝνPTAΩβ¥φ―ΙΝΠ…œ…ΐΘ§Φ”÷°Οά‘ΣΉΏ«ΩΘ§“‘‘≠”ΆΈΣ ΉΒΡ¥σΉΎ…ΧΤΖΟφΝΌ≥÷–χΜΊ¬δΘ§PTAΒΡ≥…±Ψ÷ß≥≈Φθ»θΘ§¥ΥΆβΘ§»Ϊ«ρΨ≠ΦΟ≤ΜΦ―Θ§¥σΉΎ…ΧΤΖ –≥Γ“θω≤Νΐ’÷Θ§ΙζΡΎΖΡ÷·ΤΖ≥ωΩΎΦΑΡΎ–η ήΉηΘ§ΝνΨέθΞ–η«σΒΆΟ‘Θ§άέΦΑPTAœ÷Μθ –≥Γ≥ œ÷ΒΞ±Ώœ¬––––«ιΘ§ΥφΉ≈»ΐΦΨΕ»PXΦέΗώΉΏΦα“‘ΦΑ«οΕ§–η«σΆζΦΨ‘ΛΤΎΒΡΙ≤Ά§Ής”Οœ¬Θ§PTAœ÷Μθ –≥Γ≥ œ÷“Μ≤®ΕΧΤΎΒΡΖ¥Β·––«ιΘ§ΒΪ‘ΎPX–¬‘ω≤ζΡή ΆΖ≈Θ§Εχœ¬”ΈΆζΦΨ–η«σ‘ΛΤΎ¬δΩ’ΒΡ«ιΩωœ¬Θ§PTAΤΘΧ§ΨΓœ‘Θ§ΒΪ’ϊΧε“ά»ΜΡ―Ά―7400-8000«χΦδœδΧε»θ Τ’πΒ¥ΓΘ

ΓΓΓΓΆΦ3. 2011Ρξ“‘ά¥PTAΉΑ÷ΟΩΣΙΛ¬

ΓΓΓΓΉ ‘¥ά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ

ΓΓΓΓ2.2≤ζΝΩΧα…ΐΟςœ‘ ΫχΩΎ±»÷ΊΫχ“Μ≤Ϋœ¬ΫΒ

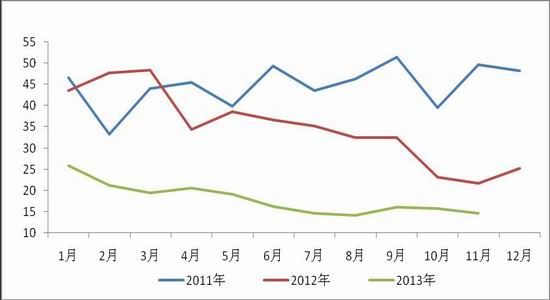

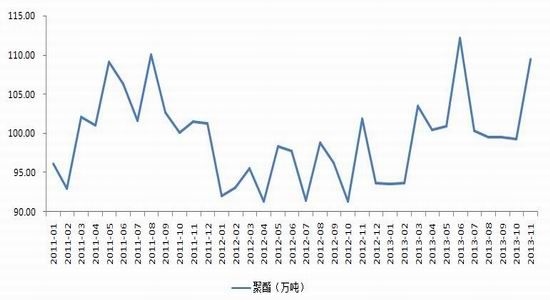

ΓΓΓΓ2013Ρξ“‘ά¥Θ§PTAΒΡ≤ζ≥ωΝΩΫœ«ΑΝΫΡξ≥ œ÷Οςœ‘Χα…ΐΘ§“ΜΖΫΟφ «‘¥”Ύ2012ΡξΒΡΦΗΧΉΉΑ÷ΟΨυ «‘ΎΡξΒΉΗΫΫϋΆΕ≤ζΘ§“ρ¥Υ≤ζ≥ω‘ωΝΩ‘Ύ2013ΡξΒΟ“‘Οςœ‘Χεœ÷ΓΘΨίΉΩ¥¥Ά≥ΦΤœ‘ ΨΘ§2013Ρξ«Α11Ηω‘¬ΙζΡΎΉήΦΤ≤ζ≥ωPTA¥οΒΫ2086.13ΆρΕ÷Θ§Ϋœ»ΞΡξΆ§ΤΎ‘ω≤ζΫϋ22%ΓΘ¥”‘¬Ε»≤ζ≥ω…œΩ¥Θ§≥ΐ»Ξ3ΓΔ4‘¬ΖίΩΣΙΛ¬ ¥σΖυΫΒΒΆΒΡ ±ΤΎΘ§ΫώΡξΙζΡΎΤΫΨυΟΩ‘¬≤ζ≥ωPTA‘Ύ190ΆρΕ÷Ήσ”“Θ§Ϋœ»ΞΡΨυ154.4ΆρΕ÷Ήσ”“ΒΡΙφΡΘ”–Οςœ‘Χα…ΐΓΘΕχ¥”ΫχΩΎΖΫΟφά¥Ω¥Θ§2013Ρξ«Α11Ηω‘¬ΉήΦΤΫχΩΎ197.85ΆρΕ÷Θ§Ϋœ2012ΡξΆ§ΤΎΫχΩΎ394.3ΆρΕ÷Φθ…ΌΫϋ“ΜΑκΘ§±μΟςPTA2013Ρξ“‘ά¥ΫχΩΎ“ά¥φΕ»≥ œ÷Οςœ‘œ¬Μ§Θ§ ήΫχΩΎPTA”ΑœλΒΡ≥ΧΕ»¥σ¥σΫΒΒΆΓΘ

ΓΓΓΓΆΦ4.2011Ρξ“‘ά¥PTA‘¬Ε»≤ζΝΩ Ψ“βΆΦ

ΓΓΓΓΉ Νœά¥‘¥ΘΚΉΩ¥¥Ή…―ΕΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ

ΓΓΓΓΆΦ5.2011Ρξ“‘ά¥PTA‘¬Ε»ΫχΩΎΝΩ

ΓΓΓΓΉ Νœά¥‘¥ΘΚΉΩ¥¥Ή…―ΕΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ

ΓΓΓΓ2.3 PTA–¬≤ζΡήΆΕΖ≈«ιΩωΘΚ

ΓΓΓΓ2013ΡξΘ§ΨΓΙήΙζΡΎPTA–¬‘ω≤ζΡήΒΡΆΕΖ≈¥σΕύ―”ΤΎΘ§Ϋω”–Ρΰ≤®Χ®Μ·ΖΫΟφά©ΡήΒΡ60ΆρΕ÷PTAΉΑ÷Ο‘Ύ2013ΡξΆΕ≤ζΘ§‘≠ΦΤΜ°2013ΡξΆΕ≤ζΒΡœηπΊΕΰΤΎΒΡ200ΆρΕ÷ΓΔΚψΝΠ220ΆρΕ÷ΚΆ ΔΚγΜ·œΥΒΡ150ΆρΕ÷ΉΑ÷Ο»ΐΧΉΙ≤…φΦΑ570ΆρΕ÷…ζ≤ζΉΑ÷ΟΨυΆΤ≥Ό÷Ν2014ΡξΘ§ΒΪ‘Ύ»Ϊ«ρΨ≠ΦΟΤΘ»θΒΡ¥σ±≥ΨΑœ¬Θ§ΖΡ÷·≥ωΩΎΕ©ΒΞ“ρ≥…±Ψ‘ωΦ”ΒΦ÷¬Νς ß―œ÷ΊΘ§ ≥÷–χ―Ι÷ΤPTA–η«σΘ§ΝνPTAΩβ¥φΡ―“‘œϊΜ·Θ§≥ œ÷Ι©”ΠΩμΥ…ΒΡΨ÷ΟφΓΘ’β“≤ «―Ι÷ΤΦέΗώ…œ’«ΒΡ÷Ί“Σ“ρΥΊΓΘ

ΓΓΓΓ±μΕΰΘΚ2014ΡξPTA–¬‘ω≤ζΡή

| œηπΊ ·Μ·ΕΰΤΎ |

200ΆρΕ÷ |

2013ΡξΒΉΆΤ≥Ό2014Ρξ“ΜΦΨΕ» |

| ΚψΝΠ ·Μ·»ΐΤΎ |

220ΆρΕ÷ |

2014Ρξ“ΜΦΨΕ» |

| Χ®Άε‘ΕΕΪ”κ“«’ςΜ·œΥΚœΉ (―ο÷ί) |

200ΆρΕ÷ |

2014Ρξ |

| BP»ΐΤΎ(÷ιΚΘ) |

150ΆρΕ÷(120) |

2014Ρξ4-5‘¬ |

| ΧΪ≤÷―≈¬Ι |

120ΆρΕ÷ |

2014ΡξΒΉ |

| Ϋ≠Υ’ΚγΗέ ·Μ· |

150ΆρΕ÷ |

2014Ρξ |

| ΥΡ¥®ξ…¥ο |

100ΆρΕ÷ |

2014Ρξ |

| “ί ΔΡΰ≤® |

200ΆρΕ÷ |

2014Ρξ |

| ΈΎ ·Μ·-÷– ·”Ά≈δΧΉ |

70 |

2014Ρξ |

| Ϋ≠“θΚΚΑν |

150 |

2014Ρξ |

ΓΓΓΓΉ Νœά¥‘¥ΘΚ¬Γ÷Ύ ·Μ· ΖΫ’ΐ÷–ΤΎ

ΓΓΓΓΨί≤ΜΆξ»ΪΆ≥ΦΤΘ§2014ΡξΘ§ΙζΡΎPTAΦΤΜ°–¬‘ω≤ζΡή1260ΆρΕ÷Θ§Φ”…œ‘≠ΦΤΜ°2013ΡξΆΕ≤ζΘ§ΚσΆΤ≥Ό÷Ν2014Ρξ“ΜΦΨΕ»ΒΡœηπΊ ·Μ·ΕΰΤΎΒΡ200ΆρΕ÷ΉΑ÷ΟΘ§2014ΡξΉήΦΤΫΪ”–1530ΆρΕ÷PTA–¬‘ω≤ζΡή ΆΖ≈Θ§–ηœϊΚΡ‘≠ΝœPX≤ζΤΖ1010ΆρΕ÷Θ§Εχ¥”2014ΡξPX–¬‘ω≤ζΡήά¥Ω¥Θ§PX‘ΛΦΤ2014Ρξ–¬‘ω≤ζΡή432ΆρΕ÷Θ§¥”…œ ω«ιΩωά¥Ω¥Θ§PX≥ωœ÷»±ΩΎΫ”Ϋϋ578ΆρΕ÷ΓΘΦχ”Ύ2013ΡξPXΙ©”Π≤ΔΈ¥≥ωœ÷Ιΐ ΘΒΡΨ÷ΟφΘ§“ρ¥ΥΘ§ΒΪΨΆPX-PTAΜΖΫΎά¥Ω¥Θ§PXΫΪ≥ œ÷Ι©”ΠΫτ’≈Ψ÷ΟφΘ§PXΜρ“ρ¥ΥΕχΡ―œ÷ΒΞ±Ώœ¬Βχ––«ιΘ§’βΕ‘PTA‘Ύ≥…±Ψ…œΒΡ÷ß≥≈ΜρΫΪ”–ΥυΧεœ÷ΓΘ

ΓΓΓΓ2.4 PTAΩβ¥φΨ”ΗΏ‘¥”ΎPTA≤ζ≥ωΟςœ‘Χα…ΐ

ΓΓΓΓ2013Ρξ“‘ά¥Θ§ΨΓΙή≤ΩΖ÷PTA…ζ≤ζ≥ßΦ“≤…»ΓΫΒΗΚ…ζ≤ζΦ”÷°≤ΩΖ÷–¬‘ω≤ζΡήΆΤ≥ΌΆΕ≤ζ¥κ ©Θ§ΒΪ‘Ύ»Ϊ«ρΨ≠ΦΟΜΖΨ≥≤ΜΦ―ΒΡ¥σ±≥ΨΑœ¬Θ§œ¬”Έ–η«σΒΆΟ‘ΝνPTAΒΡΙ©”Π≥ œ÷Οςœ‘ΩμΥ…Ψ÷ΟφΘ§÷ß≥≈PTA…γΜαΩβ¥φ≥÷–χΉΏΗΏΓΘ¥”2012ΓΣ2013ΡξPTA÷ήΕ»ΤΫΨυΩβ¥φΧλ ΐΩ…“‘«εΈζΩ¥≥ωΘΚ2012Ρξ÷ήΕ»ΤΫΨυΩβ¥φΧλ ΐΈΣ4.146ΧλΘ§Εχ2013Ρξ÷ήΕ»ΤΫΨυΩβ¥φΧλ ΐΈΣ6.264ΧλΘ§2013ΡξΩβ¥φΥ°ΤΫΟςœ‘ΗΏ”Ύ2012ΡξΘ§±μΟς2013PTAΙ©–ηΩμΥ…≥ΧΕ»Οςœ‘ΗΏ”Ύ2012ΡξΓΘ

ΓΓΓΓΆΦ6.2011Ρξ“‘ά¥PTA÷ήΕ»Ωβ¥φΆΦ

ΓΓΓΓΉ ‘¥ά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ

ΓΓΓΓ2.5 PTA…ζ≤ζάϊ»σ”κΉΑ÷ΟΩΣΙΛ¬

ΓΓΓΓ2013Ρξ“‘ά¥Θ§PTA…ζ≤ζάϊ»σ¥σΕύ¥Π”ΎΩςΥπΉ¥Χ§Θ§”»Τδ «ΫώΡξ8‘¬÷–―°“‘ΚσΘ§PTA…ζ≤ζ»ΪΟφΩςΥπΘ§ΨΓΙήPXΦέΗώ2013Ρξ“‘ά¥≥ œ÷œ¬Μ§÷° ΤΘ§ΒΪΉήΧε“ά»Μ≥÷–χ‘Ύ1400Οά‘Σ…œΖΫœύΕ‘ΗΏΈΜ‘Υ––Θ§PXΦέΗώΨ”ΗΏ≤Μœ¬Θ§ΦΖ―ΙΝΥPTAάϊ»σΩ’ΦδΘ§ΒΦ÷¬PTA…ζ≤ζΩςΥπΘ§ΈΣΝΥΦθ…ΌΥπ ßΘ§PTA…ζ≤ζΤσ“ΒΖΉΖΉ≤…»ΓΫΒΗΚΆΠΦέ¥κ ©Θ§¥”œ¬ΆΦPTAΉΑ÷ΟΩΣΙΛΗΚΚ… Ψ“βΆΦ…œΈ“Ο«Ω…“‘Οςœ‘Ω¥≥ωΓΘ

ΓΓΓΓΆΦ7. PTA…ζ≤ζάϊ»σ Ψ“βΆΦ

ΓΓΓΓΉ ‘¥ά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ

ΓΓΓΓΆΦ8. PTAΉΑ÷Ο…ζ≤ζΗΚΚ…

ΓΓΓΓΉ ‘¥ά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ

ΓΓΓΓ3. œ¬”Έ–η«σ«εΒ≠ ΆζΦΨ≤ΜΆζ

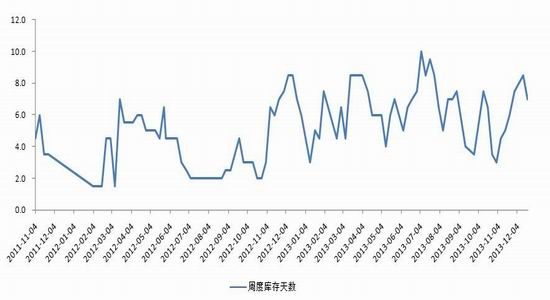

ΓΓΓΓ2013Ρξ“‘ά¥Θ§œ¬”ΈΨέθΞ –≥Γ’ϊΧε±μœ÷ΤΘ»θΘ§ –≥ΓΤχΖ’«εΒ≠ΓΘ¥ΪΆ≥ΒΡ¥ΚΦΨΚΆ«οΕ§ΦΨΒΡΝΫΗω–η«σΆζΦΨ≤ΔΈ¥≥ωœ÷Οςœ‘ΒΡΆζΦΨ––«ιΓΘ“ΜΖΫΟφ‘Β”Ύ»Ϊ«ρΨ≠ΦΟ¥σΜΖΨ≥«ΖΦ―Θ§»ΥΟώ±“≥÷–χ…ΐ÷ΒΘ§¥σ≤ΩΖ÷÷’ΕΥΖΡ÷·Τσ“ΒΟφΝΌΉ ΫπΝ¥Ϋτ’≈ΒΡάßΨ÷Θ§≥ωΩΎΕ©ΒΞ“ύ‘Ύ≥…±ΨΗΏΤσΒΡ«ιΩωœ¬Νς ß―œ÷ΊΘ§÷’ΕΥΖΡ÷·Τσ“Β‘Ύ‘≠Νœ≤…ΙΚΜΖΫΎΕύΫς…ςΙέΆϊΘ§Α¥–η≤…ΙΚΘ§÷¬ ΙΨέθΞ –≥ΓΤχΖ’«εΒ≠Ψ÷Οφ≥÷–χΓΘΥδ»Μ¥Κ«οΝΫΗω…ζ≤ζΆζΦΨ≤ΩΖ÷Τσ“ΒΫΉΕΈ–‘ΕΧ‘ί≤ΙΜθ÷ß≥≈PTA≥ œ÷Ζ¥Β·Θ§ΒΪΖ¥Β·»±ΖΠ≥÷–χ–‘Θ§«“ΖυΕ»Ζ«≥Θ”–œόΓΘ¥”ΨέθΞ…ζ≤ζΖΫΟφά¥Ω¥Θ§ΫΊ÷Ι2013Ρξ11‘¬Θ§2013ΡξΨέθΞ…ζ≤ζΝΩΉήΦΤΈΣ1112.2ΆρΕ÷Θ§Ϋœ2012ΡξΆ§ΤΎΒΡ1047.51ΆρΕ÷…œ…ΐΝΥ64.69ΆρΕ÷ΓΘ¥”PTA≤ζΝΩ‘ωΖυά¥Ω¥Θ§2013Ρξ«Α11‘¬Ηω‘¬PTAΉήΦΤ≤ζΝΩΫœ2012ΡξΆ§ΤΎ‘ωΦ”233.13ΆρΕ÷Θ§Ω……ζ≤ζΨέθΞ274.27ΆρΕ÷Θ§Εχ2013Ρξ«Α11Ηω‘¬ΨέθΞ≤ζΝΩΫœ2012ΡξΆ§ΤΎ‘ωΖυΫω64.69ΆρΕ÷Θ§‘Ε≤ΜΡήœϊΚΡΒτPTA≤ζΝΩΒΡ‘ωΦ”Θ§¥”ΕχΒΦ÷¬PTAΙ©”ΠΩμΥ…»±ΩΎά©¥σΓΘ¥ΥΆβΘ§¥”ΨέθΞ –≥ΓΦέΗώΖΫΟφά¥Ω¥Θ§ΉήΧε≥ œ÷œ¬Μ§÷° ΤΘ§Ρξ≥θΘ§‘ΎPTAΦέΗώ…œ’«ΦΑœ¬”ΈΖΡ÷·Τσ“ΒΫΎ«Α±ΗΜθΆΤΕ·œ¬Θ§ΨέθΞΤσ“Β≤ζœζΝΦΚΟΘ§ΦέΗώ”–Υυ…œ…ΐΘ§ΥφΉ≈≥ΛΦΌ÷’ΕΥ÷·‘λΤσ“ΒΩΣΙΛ¬ œ¬Μ§Θ§Φ”÷°≥ωΩΎΕ©ΒΞΦθ…ΌΘ§Ά§ ±ΙζΡΎΤσ“ΒΟφΝΌΉ Ϋπ―ΙΝΠΘ§ΨέθΞ –≥Γ≤Ϋ»κœ¬––Ά®ΒάΓΘΥφΉ≈¥ΪΆ≥«οΕ§ΖΡ÷·ΆζΦΨΒΡΒΫά¥Θ§Τσ“ΒΗ’–η≤ΙΩβΒΡΆΤΕ·œ¬Θ§ΨέθΞ≤ζœζ¬‘”–ΚΟΉΣΘ§Ωβ¥φΥυΫΒΒΆΘ§ΒΪΥφΉ≈ΫώΡξ«οΕ§ΆζΦΨ–η«σΒΡ¬δΩ’Θ§ΨέθΞ –≥ΓΒΡΖ¥Β·Ψ÷Οφ≤ΔΈ¥≥÷–χΘ§ΦέΗώ‘ΌΕ»ΉΏ»θΓΘ

ΓΓΓΓΆΦ9. 2011Ρξ“‘ά¥ΨέθΞ‘¬Ε»≤ζΝΩ

ΓΓΓΓΉ ‘¥ά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ

ΓΓΓΓ±μ»ΐΘΚ2014ΡξΨέθΞ–¬‘ω≤ζΡή

| ΙΪΥΨ |

ΒΊ÷Ζ |

≤ζΡή |

ΆΕ≤ζ ±Φδ |

÷ς“ΣΤΖ÷÷ |

| ΚψΝΠΦ·Ά≈ |

Ϋ≠Υ’ΡœΆ® |

20 |

2014Ρξ≥θ |

FDY”–Ιβ |

| »ΐΖΩœο |

Ϋ≠Υ’Ϋ≠“θ |

50 |

2014ΡξQ3 |

30ΆρΕ÷≥ΛΥΩ+20ΆρΕ÷ΤΩΤ§ |

| ≥Θ λΚψ“β |

Ϋ≠Υ’≥Θ λ |

5 |

2014Ρξ…œΑκΡξ |

FDY+≤ΩΖ÷÷–«ΩΥΩ |

| Ϋ≠Υ’–¬Οώ |

Ϋ≠Υ’ΈβΫ≠ |

10 |

2014Ρξ…œΑκΡξ |

”–ΙβFDY¥÷ΥΩ |

| ΚΦ÷ίΚλΫΘ |

’ψΫ≠œτ…Ϋ |

40 |

2014Ρξ…œΑκΡξ |

25POY+15FDY |

| ΚΦ÷ίΆεΧλΝζ |

Ν…ΡΰΝζœΣΆε |

50 |

2014Ρξ…œΑκΡξ |

POYΘΪFDY |

| ÷–ΙζΗΏœΥ |

’ψΫ≠Κΰ÷ί |

40 |

2014Ρξ…œΑκΡξ |

16FDY+24POY |

| ΕΪΡœΆχΦή |

’ψΫ≠œτ…Ϋ |

20 |

2014Ρξ…œΑκΡξ |

POY |

| ’ψΫ≠ΜΣωΈ |

’ψΫ≠”ύ“Π |

50 |

2014ΡξΡξ÷– |

POY+…ΌΝΩFDY |

| –¬ΖγΟυ |

Ά©œγ |

25 |

2014ΡξΡξ÷– |

POY |

| ’ψΫ≠ΥΪΆΟ |

’ψΫ≠œτ…Ϋ |

50 |

2014ΡξQ3 |

20FDY+30POY |

| ’≈Φ“Ηέ–ά–ά |

’≈Φ“Ηέ |

18 |

2014ΡξQ3 |

…ΌΝΩΫθ¬Ύ+FDY |

| Ά©άΞΚψΑν |

Ά©œγ÷ό»Σ |

40 |

2014Ρξœ¬ΑκΡξ |

POY |

| ΈβΫ≠ΝΔ–¬ |

Ϋ≠Υ’ΈβΫ≠ |

25 |

2014ΡξΡξΒΉ |

10FDY+15POY |

| Ϋ≠Υ’ΗέΚξ |

ΈβΫ≠ΤΫΆζ |

50 |

2014ΡξΡξΒΉ |

10FDY+40POY |

| ΚΦ÷ίΧλ‘Σ |

’ψΫ≠œτ…Ϋ |

80 |

2014ΡξΡξΒΉ |

40FDY+40POY |

| Ϋ≠Υ’ΚΘ–ά |

Ϋ≠Υ’ψτ―τ |

50 |

2014ΡξΡξΒΉ |

5.5FDY+44.5POY |

| “ί ΔΚΘΡœ |

ΚΘΡœ |

50 |

2014Ρξœ¬ΑκΡξ |

ΤΩΤ§ |

ΓΓΓΓΉ Νœά¥‘¥ΘΚ¬Γ÷Ύ ·Μ· ΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ

ΓΓΓΓΨί≤ΜΆξ»ΪΆ≥ΦΤœ‘ ΨΘ§2014ΡξΙζΡΎ–¬‘ωΨέθΞ≤ζΡήΈΣ673ΆρΕ÷Θ§Ϋœ2013ΡξΨέθΞ–¬‘ω≤ζΡή…œ…ΐΝΥ83ΆρΕ÷Θ§Α¥’’“ΜΕ÷ΨέθΞœϊΚΡ0.85Ε÷PTAΫχ––¥÷¬‘ΙάΥψΘ§ά©≤ζ673ΆρΕ÷ΒΡΨέθΞΫΪ–η“ΣœϊΚΡ‘Φ572ΆρΕ÷ΒΡPTA”κ÷°œύΤΞ≈δΘ§“‘2014ΡξPTAΗςΜΖΫΎ‘ω≤ζ«ιΩωά¥Ω¥Θ§2014ΡξΨέθΞά©≤ζΙφΡΘ‘Ε≤ΜΦΑPTAά©≤ζΙφΡΘΘ§“ρ¥Υ¥”PTA-ΨέθΞΜΖΫΎά¥Ω¥Θ§2013Ρξ‘≠±ΨΙ©”ΠΩμΥ…ΒΡΟ§Εή‘Ύ2014ΡξΚσΫΪΜα≥ œ÷”ζΦ”ΕώΜ·ΒΡΨ÷ΟφΓΘΒΞΨΆ¥ΥΖΫΟφά¥Ω¥Θ§œ¬”ΈΨέθΞ–η«σΡ―“‘ΗζΫχPTAΒΡά©’≈Θ§’βΕ‘PTAΤΎΜθ –≥Γ–Έ≥…Οςœ‘ΒΡ―Ι÷ΤΓΘ

ΓΓΓΓ»ΐΓΔ––«ι’ΙΆϊ

ΓΓΓΓ’ΙΆϊ2014ΡξΘ§÷Θ÷ίPTA –≥ΓΫΪ‘Ύ…œ”ΈPX≥…±Ψ÷ß≥≈”Χ¥φ”κœ¬”Έ–η«σΗζΫχΖΠΝΠΒΡ≤©όΡ÷–ΉΏ Τ’πΒ¥ΓΘ2014Ρξ≥θΘ§“ρ2013ΡξΈ¥Ρή»γΤΎΆΕ»κ‘Υ”ΣΒΡPXΉΑ÷Ο¥σΕύΆΤ≥Ό÷Ν2014Ρξ≥θΘ§2014Ρξ“ΜΦΨΕ»ΫΪ”–≤ΩΖ÷PX–¬‘ω≤ζΡή≥ωœ÷Φ·÷– ΆΖ≈Ιΐ≥ΧΘ§ΕχPTAΉΑ÷Ο¥ΥΦδ–¬‘ω≤ζΡή ΆΖ≈≤ΜΦΑPX≤ζΡή ΆΖ≈Θ§PXΙ©”ΠΫτ’≈Ψ÷ΟφΫΪΒΟΒΫΟςœ‘ΗΡ…ΤΘ§PXΦέΗώΡ―“‘«Ω Τ…œ’«Θ§άέΦΑPX‘Ύ≥…±ΨΖΫΟφ÷ß≥≈Φθ»θΘ§Εχœ¬”ΈΨέθΞ–¬‘ω≤ζΡή ΆΖ≈Ηϋ «Ν»Ν»Θ§“ρ¥ΥΘ§÷Θ÷ίPTA‘Ύ≥…±Ψ÷ß≥≈»θΜ·”κ–η«σΗζΫχΖΠΝΠΒΡΨ÷Οφœ¬Θ§ΜρΒ÷œϊ¥ΚΫΎ≥ΛΦΌ«Α±ΗΜθάϊΚΟ÷ß≥≈Θ§÷Θ÷ίPTA2014Ρξ≥θΜρΫΪ≥ œ÷»θ Τœ¬ΧΫ––«ιΓΘ¥ΥΚσΘ§ΥφΉ≈3-4‘¬ΦΑ8-10‘¬ΒΡ¥ΪΆ≥≤ζœζΆζΦΨΒΡά¥ΝΌΘ§PTA–η«σΜρ”–ΚΟΉΣΘ§÷ß≥≈÷Θ÷ίPTAœ÷ΫΉΕΈ–‘ΒΡΖ¥Β·––«ιΘ§ΕχΤδΥϊ¥σ≤ΩΖ÷ ±Φδ‘ρ“ρ÷’ΕΥ–η«σΗζΫχ≤ΜΉψΒΡ”Αœλœ¬Θ§ΒΙ±ΤPXΦέΗώΡ―“‘«Ω Τ…œ’«Θ§ΉέΚœά¥Ω¥Θ§‘Ύ≥…±Ψ»θ÷ß≥≈”κ–η«σΤΘ»θΒΡ≤©όΡ÷–“‘ΤΪ»θ‘Υ––ΓΘΦΦ θ…œΘ§7000“ΜœΏΈΣ÷Ί“Σ÷ß≥≈ΈΜΘ§»τ”––ßœ¬ΤΤΘ§œ¬“Μ÷ß≥≈ΈΜ6600“ΜœΏΓΘ

Ρψœ÷‘ΎΒΡΈΜ÷ΟΘΚΤΒΒά Ή“≥ >> –≈œΔ’ΐΈΡ

Ρψœ÷‘ΎΒΡΈΜ÷ΟΘΚΤΒΒά Ή“≥ >> –≈œΔ’ΐΈΡ