ЁЁЁЁУРЙњХЉвЕВП(USDA)1дТЗнЪмУРдВГжајзпЧПвдМАUSDAЩЯЕї14/15ФъЖШШЋЧђУоЛЈПтДцЕФРћПегАЯьЃЌУРУоЦкЛѕМлИёеёЕДЯТЕјВЂвЛЖШДДЯТ2009ФъвдРДЕФМлИёаТЕЭЁЃжЃУоЦкЛѕЮЌГжКсХЬеёЕДЃЌЕЋзЪН№ГжајСїГіЃЌКѓЦкПжХТЦкЛѕМлИёШдгаЬНЕзПЩФмЁЃ

ЁЁЁЁвЛЁЂЪаГЁааЧщЛиЙЫ

ЁЁЁЁ1дТЗнУРЙњХЉвЕВП(USDA)дкдТЖШЙЉашБЈИцжаЩЯЕї2014/15ФъШЋЧђПтДцЃЌЧвУРдВГжајзпЧПЃЌICEЦкУозмЬхГЪеёЕДЯТЕјзпЪЦВЂдйДД2009ФъвдРДаТЕЭЁЃ

ЁЁЁЁЙњФкУоЛЈЯжЛѕМлИё(3128BМЖ)МЬајаЁЗљЯТЕїЃЌЭЌЪБЯжЛѕЪаГЁПДЕЃЌжЦжЃУоЦкЛѕЮЌГжКсХЬаЁЧјМфФкеёЕДдЫааЃЌжиаФЮЇШЦгк13000дЊ/ЖжЁЃ

ЁЁЁЁжЃУо1505КЯдМзмЬхЮЌГжгкаЁЧјМфКсХЬеёЕДдЫааЃЌЧјМфДІгк12860ЁЊЁЊ13240дЊ/ЖжЃЌНижЙ1дТ28ШеЃЌЕБдТзюИпМл13245дЊ/ЖжЃЌзюЕЭ12860дЊ/ЖжЃЌдТKЯпНЯЧАвЛдТЗнЕј125дЊ/ЖжЁЃзмКЯдМЩЯЃЌГЩНЛСПДѓЗљЮЎЫѕЃЌГжВжСПаЁЗљМѕЩйЃЌЪаГЁзЪН№СїГіЁЃ

ЁЁЁЁ(жЃУо1505КЯдМШеKЯпЭМ)

ЁЁЁЁЖўЁЂгАЯьвђЫиЗжЮі

ЁЁЁЁ(вЛ)USDAБЈИцЃК14/15ФъЖШЦкФЉПтДцСНМЬајЕїИп

ЁЁЁЁ1дТ12ШеЃЌУРЙњХЉвЕВПЗЂВМСЫУоЛЈЙЉашдЄВтдТБЈЃЌБЈИцаЁЗљЕїИпСЫ2014/15ФъЖШШЋЧђУоЛЈВњСПЃЌжївЊЪЧгЩгкАЭЛљЫЙЬЙЁЂУРЙњКЭЬЙЩЃФсбЧЕїдіЕФЗљЖШДѓВПБЛгЁЖШЕФЕїМѕЫљЕжЯћЁЃЯћЗбСПЯТЕїСЫНќ8ЭђЖжЃЌжївЊЪЧгЩгкжаЙњЕФНЕЗљДѓВПЗжБЛЫеЕЄКЭНђАЭВМЮЄЕФдіМгЫљЕжЯћЁЃжаЙњЯћЗбСПЯТЕїЪЧвђЮЊЗФжЏЦѓвЕЖдЦфЙњФкУоМлЯТЕјЕФЗДгІГжајНЯШѕЃЌЖјУоЩДНјПкЪМжеЮЌГжИпЮЛЁЃШЋЧђУГвзСПЯТЕїжївЊЪЧгЩгкАЭЛљЫЙЬЙЕФНјПкКЭгЁЖШЕФГіПкОљЯТНЕЁЃШЋЧђУоЛЈЦкФЉПтДцдЄМЦЮЊ2365ЭђЖжЁЃгыЩЯдТдЄВтЯрБШЃЌБЈИцаЁЗљЩЯЕїСЫ2014/15ФъЖШУРЙњУоЛЈВњСПКЭЦкФЉПтДцЁЃШЋУРВњСПЩЯЕїСЫ3.5ЭђЖжЃЌжївЊЪЧвђЮЊГ§СЫЖЋФЯЕиЧјЭтЕФЦфЫћЕиЧјОљЗсЪеЁЃУРЙњФкЯћЗбСПКЭГіПкСПЮДгаБфЛЏЃЌЕМжТЦкФЉПтДцФПЧАЮЊ102ЭђЖжЁЃ2014/15ФъЖШУоХЉЪеЕНЕФЦНОљМлИёЕїжС59.5-63.5УРЗж/АѕжЎМфЃЌЩЯЯТЯоОљЪееСЫ0.5УРЗжЃЌЦНОљжЕШдЮЊ61.5УРЗж/АѕЁЃ

ЁЁЁЁ(Ъ§СПЕЅЮЛЃКАйЭђАќЃЌ1ЙЋЖж=4.59288668Аќ)

|

|

ЦкГѕПтДц |

ВњСП |

НјПк |

ЯћЗбСП |

ГіПк |

Ы№КФ |

ЦкФЉПтДц |

| ШЋЧђ |

12/13 |

73.81 |

123.58 |

46.30 |

107.78 |

46.76 |

-0.83 |

89.97 |

| 13/14ЙРМЦжЕ |

89.87 |

120.44 |

40.58 |

109.10 |

40.73 |

-0.49 |

101.66 |

| 14/15дЄВт12дТЗн |

101.64 |

118.98 |

34.25 |

112.60 |

34.29 |

-0.10 |

108.08 |

| 14/15дЄВт1дТЗн |

101.66 |

119.17 |

33.99 |

112.24 |

33.99 |

-0.04 |

108.64 |

| УРЙњ |

12/13 |

3.35 |

17.31 |

0.01 |

3.50 |

13.03 |

0.35 |

3.80 |

| 13/14ЙРМЦжЕ |

3.80 |

12.91 |

0.01 |

3.55 |

10.53 |

0.19 |

2.45 |

| 14/15дЄВт12дТЗн |

2.45 |

15.92 |

0.01 |

3.80 |

10.00 |

-0.02 |

4.60 |

| 14/15дЄВт1дТЗн |

2.45 |

16.08 |

0.01 |

3.80 |

10.00 |

0.04 |

4.70 |

| КЃЭт |

12/13 |

70.46 |

106.27 |

46.29 |

104.28/ |

33.74 |

-1.18 |

86.17 |

| 13/14ЙРМЦжЕ |

86.17 |

107.53 |

40.57 |

105.55 |

30.20 |

-0.69 |

99.21 |

| 14/15дЄВт12дТЗн |

99.19 |

103.06 |

34.24 |

108.80 |

24.29 |

-0.09 |

103.48 |

| 14/15дЄВт1дТЗн |

99.21 |

103.08 |

33.98 |

108.44 |

23.99 |

-0.09 |

103.94 |

ЁЁЁЁ(Жў)2015ФъШЋЙњжВУовтЯђУцЛ§

ЁЁЁЁ2015Фъ1дТЃЌжаЙњУоЛЈаЛсУоХЉКЯзїЗжЛсКЭаТНЎЛЊЬЉУоЛЈзЈвЕКЯзїЩчЃЌЗжБ№ЖдФкЕи12ИіЪЁКЭаТНЎзджЮЧј310ИіЯи(ЪаЁЂЭХ)2760ЛЇУоХЉНјааСЫЪзДЮ2015ФъжВУовтЯђЕїВщЁЃЕїВщНсЙћЯдЪОЃКШЋЙњЦНОљжжжВвтЯђЯТНЕ25.4%ЁЃЗжЧјгђПДЃЌаТНЎУоЧјжВУоГЩБОЫфгаЯТНЕЃЌЕЋЪЧУоЛЈЕЅВњНЕЕЭЃЌЕМжТИУЕиЧјжВУовтЯђЯТНЕ11.55%ЃЛФкЕиУоЧјЪмУоЛЈМлИёЕЭЁЂВњСПВЛИпЁЂШЫЙЄГЩБОдіМгЕШвђЫигАЯьЃЌУоХЉжВУовтЯђДѓЗљЯТЛЌЁЃ

ЁЁЁЁБЛЕїВщЕФ2760ЛЇУоХЉжаЃЌзМБИМѕЩйжВУоУцЛ§ЕФУоХЉеМ59.65%ЃЌзМБИдіМгЕФУоХЉНіеМ0.89%ЃЌгыЩЯФъГжЦНЕФеМ16.31%ЃЌЛЙга23.15%ЕФУоХЉШддкХЧЛВЙлЭћжаЁЃвдаЛс2014ФъУцЛ§ЮЊЛљЪ§ЃЌдЄМЦ2015ФъШЋЙњжВУоУцЛ§4729.44ЭђФЖЁЃ

ЁЁЁЁЛЦКгСїгђ2015ФъжжжВвтЯђЯТНЕ42.21%ЃЌЦфжаКгФЯЁЂКгББЁЂЩНЖЋШ§ИіжїВњЪЁЃЌМѕЗљОљдк40%вдЩЯЁЃБЛЕїВщЕФУоХЉжаЃЌзМБИМѕЩйжВУоУцЛ§ЕФУоХЉеМ46.14%ЃЌгыЩЯФъГжЦНЕФеМ23.68%ЃЌзМБИдіМгЕФУоХЉНіеМ1.94%ЃЌХЧЛВЛЇЪ§еМ28.24%ЁЃ

ЁЁЁЁГЄНСїгђУоХЉЖдгкУоЛЈжжжВШБЗІаХаФЃЌжВУовтЯђЯТНЕ41.87%ЁЃЬиБ№ЪЧКўФЯЪЁЃЌУцЛ§ЯТНЕ60%вдЩЯЁЃГЄНСїгђБЛЕїВщУоХЉжаЃЌзМБИМѕЩйжВУоУцЛ§ЕФУоХЉеМ48.22%ЃЌгыЩЯФъГжЦНЕФеМ20.84%ЃЌХЧЛВЛЇЪ§еМ30.34%ЁЃ

ЁЁЁЁаТНЎУоЧјУоХЉжжжВвтЯђМѕЩй11.5%ЁЃЦфжаЃЌЕиЗНВПЗжЕиЧјдЄМЦНЋдіМгСжЙћУцЛ§ЃЛБјЭХЕїВщ10ИіЪІОжЃЌжВУовтЯђЭЌБШЯТНЕ12.03%ЃЌЖрЪ§ЪІОжУїФъМЦЛЎбЙЫѕУоЛЈжжжВУцЛ§ЃЌЕїећВњвЕНсЙЙЁЃБЛЕїВщУоХЉжаЃЌзМБИМѕЩйжВУоУцЛ§ЕФУоХЉеМ82.35%ЃЌгыЩЯФъГжЦНЕФеМ5.88%ЃЌЛЙга11.76%ЕФУоХЉШддкХЧЛВЙлЭћжаЁЃ

ЁЁЁЁ(Ш§)НјГіПкЗНУц

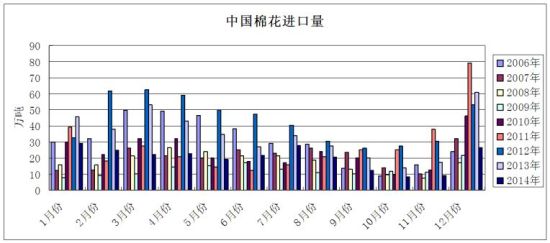

ЁЁЁЁ2014Фъ12дТЃЌЮвЙњНјПкУоЛЈ26.45ЭђЖжЃЌЛЗБШдіМг17.23ЭђЖжЃЌдіЗљ187.11%ЃЛЭЌБШМѕЩй34.41ЭђЖжЃЌМѕЗљ56.55%ЃЛ2014Фъ9-12дТЃЌЮвЙњРлМЦНјПкУоЛЈ56.14ЭђЖжЃЌЭЌБШМѕЩй56.25ЭђЖжЃЌМѕЗљ50.05%ЃЛ2014Фъ1-12дТЃЌЮвЙњРлМЦНјПкУоЛЈ243.94ЭђЖжЃЌЭЌБШМѕЩй170.97ЭђЖжЃЌМѕЗљ41.21%ЁЃ

ЁЁЁЁНјПкСПМЬајГЪУїЯдЯТНЕЧїЪЦЃЌетвЛЗНУцНЕЕЭУРУо(АќРЈЙњМЪУоЪаГЁ)ашЧѓЖјЖдЙњМЪУоМлаЮГЩРћПеЃЌЕЋСэвЛЗНУцШДЛКНтСЫЙњФкУоЛЈЪаГЁЙЉгІбЙСІЃЌЙњФкУоЛЈЙЉЧѓзДПігаЭћЕУЕНвЛЖЈЕФЛКНтЃЌЮЊЙњФкУоМлМѕЧсбЙСІЁЃ

ЁЁЁЁ(ЫФ)ЯТгЮашЧѓзДПі

ЁЁЁЁ2014Фъ12дТЮвЙњЗФжЏЦЗЗўзАГіПкЖюЮЊ256.74вкУРдЊЃЌНЯЩЯдТЛЗБШдіМг5.5%ЃЌЭЌБШМѕЩй1.2%ЃЌЦфжаЗФжЏЩДЯпЁЂжЏЮяМАжЦЦЗГіПк97.54вкУРдЊЃЌЛЗБШдіМг2.2%ЃЌЭЌБШдіМг0.2%ЃЛЦфжаЗўзАМАвТзХИНМўГіПк159.2вкУРдЊЃЌЛЗБШдіМг7.6%ЃЌЭЌБШМѕЩй2.09%ЁЃ

ЁЁЁЁНќвЛФъРДЮвЙњЗФжЏЦЗЗўзАГіПквЛжБЮЌГжНЯИпЕФГіПкзДЬЌЃЌГ§СЫ2дТЗнЭЛШЛГіЯжЯТНЕЬЌЪЦЃЌЕЋ3дТЗнжЎКѓгжЛжИДжСБШНЯИпЕФГіПкЫЎзМЃЌетБэУїЙњЭтЪаГЁашЧѓШдДІЯрЖдНЯКУзДЬЌЁЃ

ЁЁЁЁ(Юх)ЯжЛѕЗНУц

ЁЁЁЁУоЛЈЯжЛѕЪаГЁГіЯжСЫвЛЖЈЗљЖШЕФЯТЕїзпЪЦЃЌГЩНЛвРОЩЧхЕЁЃНјПкУожаЙњжїИлБЈМлвВаЁЗљЯТЕїЃЌЙњФкЭтВюМлзмЬхНЯШЅФъ12дТЗнЮоУїЯдБфЛЏЁЃНјПкУоГЩБОЕЭгкЭЌЦкжаЙњУоЛЈМлИёжИЪ§дМ200ЁЊЁЊ2600дЊ/ЖжЁЃ

ЁЁЁЁНижЙ1дТ28ШеЃЌжаЙњУоЛЈМлИёжИЪ§(CC Index3128B)Ъегк13454дЊ/ЖжЃЌНЯ12дТ31ШеЕј151дЊ/ЖжЃЛ2129BМЖЪегк14167дЊ/ЖжЃЌЕј136дЊЃЛ2227BМЖЪегк12454дЊ/ЖжЃЌЕј231дЊ/ЖжЁЃ

ЁЁЁЁ(Сљ) ШЋЙњЩЬЦЗУожмзЊПтДцМАжЃНЛЫљВжЕЅЧщПі

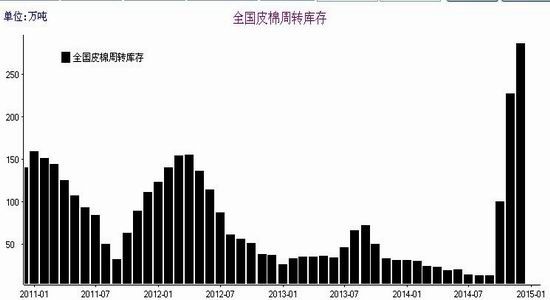

ЁЁЁЁНижС2014Фъ12дТЕзЃЌШЋЙњЩЬЦЗУожмзЊПтДцзмСПдМЮЊ285.5ЭђЖжЃЌНЯЩЯдТдіМг58.9ЭђЖжЁЃДДЯТ2010ФъвдРДаТИпЃЌетЪЧЕкШ§ИідТСЌајдіГЄЃЌИФБфСЫ2014Фъ9дТЗнвдЧАЕФГжајЯТНЕЬЌЪЦЁЃ

ЁЁЁЁНижС1дТ28ШеЃЌжЃжнЩЬЦЗНЛвзЫљУоЛЈзЂВсВжЕЅЮЊ853еХЃЌгааЇдЄБЈЮЊ404еХЁЃжЃУоВжЕЅКЭгааЇдЄБЈзмМЦдМ50280ЖжЃЌжЃУоВжЕЅПтДцНќЦкаЁЗљдіМгЁЃ

ЁЁЁЁ(Цп)МОНкадзпЪЦЗжЮі

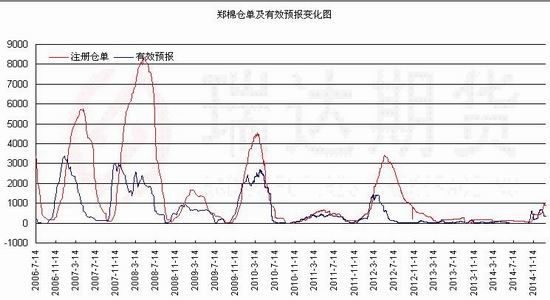

ЁЁЁЁДгУоЛЈЦкМлжИЪ§зпЪЦПДЃЌ2005ФъвдРДЃЌдк2дТЗнРяУоЛЈЦкМлжИЪ§еЧЕјИХТЪИїАыЁЃЦфжаГіЯжЩЯеЧааЧщЕФФъЗнга2005ЁЂ2008ЁЂ2009ЁЂ2010ЁЂКЭ2012ФъЃЌеЧЗљЗжБ№ЮЊ6.05%ЁЂ4.21%ЁЂ1.42%ЁЂ6%ЁЂ0.7%ЃЛЖјГіЯжЯТЕјааЧщЕФФъЗнга2006ЁЂ2007ЁЂ2011ЁЂ2013КЭ2014ФъЃЌЕјЗљЗжБ№ЮЊ3.58%ЁЂ0.86%ЁЂ0.17%ЁЂ1.85%КЭ4.82%ЁЃдТЖШВЈЗљЗНУцЃЌ2011ФъРяВЈЖЏЗљЖШзюДѓЃЌЮЊ4316дЊЃЛЖјЦфЫћФъЗнЛљБОЮЌГжгк250ЁЊЁЊ1400дЊжЎМфВЈЖЏЁЃ

ЁЁЁЁДгМОНкадЭГМЦПДЃЌУоЛЈЦкМлдквдЧАРњФъ2дТЗнЕФВЈЖЏЗљЖШОљжЕдк1244дЊзѓгвЃЌдЄМЦ2015Фъ2дТЗнжЃУоЦкМлВЈЖЏЗљЖШЮЊ600дЊ/ЃЌПЩФмГіЯжеёЕДЯТЕјзпЪЦЁЃ

ЁЁЁЁ(АЫ)ЦкМлзпЪЦММЪѕЗжЮі

ЁЁЁЁжЃУо1505КЯдМзд2014Фъ11дТЕзвдРДЃЌгЩЧАЦкЕФПеЭЗЪЦзЊШыЗДЕЏНзЖЮЃЌЕЋЫцзХЦкЛѕМлИёЗДЕЏжС13200дЊ/ЖжвдЩЯЪБЃЌБуГіЯжУїЯдЕФМѕВжааЮЊЃЌЪаГЁзЪН№ж№НЅСїГіЃЌетЫЕУїЦкЛѕМлИёНјвЛВНЗДЕЏЕФЖЏСІж№НЅШБЪЇЁЃ1дТЗнЦкЛѕМлИёЮЌГжгкЗЧГЃаЁЕФЧјМфФкКсХЬдЫааЃЌЖрПеЯнШыНЉГжзДЬЌЁЃЖјГжВжСПКЭГЩНЛСПОљНјвЛВНЯТНЕЃЌЪаГЁзЪН№СїДІМЃЯѓИќМгУїЯдЃЌЖјЧА20УћОЛГжВжвВгЩОЛЖрзДЬЌж№НЅзЊЮЊОЛПезДЬЌЃЌетЫЕУїЪаГЁжїСїЖрЭЗгаж№НЅГЗЭЫМЃЯѓЃЌетвВОЭвтЮЖзХМлИёКѓЦкЦЋЯђжиаТЬНЕзЕФПЩФмадКмДѓЁЃ

ЁЁЁЁФПЧАжаЖЬЦкОљЯпж№НЅЛуМЏНЛжЏЃЌгыЦкЛѕМлИёвВеГКЯдквЛЦ№ЃЌгаПЩФмЪЙЕУЦкЛѕМлИёМДНЋУцСйБфХЬЁЃжмKЯпЩЯРДПДЃЌжЃУо1505КЯдМЦкЛѕвВУцСй20жмОљЯпЕФбЙжЦЃЌдЄМЦ2дТЗнзЊШыЯђЯТЕїећЁЃ

ЁЁЁЁ(жЃУо1505КЯдМШеKЯпЭМ)

ЁЁЁЁШ§ЁЂ2дТЗнУоЛЈааЧщеЙЭћ

ЁЁЁЁзмЬхРДПДЃЌвђжаЙњашЧѓвђЫиЕШЅЃЌШЋЧђУоЛЈПтДцгыВњСПЮЌГжЩЯЕїВЂБЃГжгкИпЮЛЃЌЖдШЋЧђУоМлаЮГЩбЙжЦЁЃЖјНЯЕЭЕФЙњМЪУоМлЖдЙњФкУоМлвВаЮГЩСЫЭЯРлзїгУЁЃ

ЁЁЁЁЙњФкУоМлашЧѓЕЭУдЃЌМлИёжиаФж№НЅЯТвЦЃЌЕЋЮДРДФъЖШдЄМЦВЅжжУцЛ§МѕЩйЃЌдкдЄЦкЩЯЖдЮДРДУоМлаЮГЩжЇГХЁЃЖрПеНЉГжЯТЃЌЪаГЁзЪН№ж№НЅСїГіжЃУоЪаГЁЃЌЖЬЦкФкжЃУоЦкЛѕШдвдКсХЬеёЕДЮЊжїЃЌЕЋгІОЏЬшВњЩњвЛВЈЛиТфжиаТЬНЕзааЧщЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ