ЁЁЁЁжаЙњЗНУцвђвбЗЧГЃХгДѓЕФЙњДЂПтДцЃЌШЁЯћСЫУоЛЈНјПкдіЗЂХфЖюЃЌСюЙњМЪУоЪаЪЇШЅжаЙњКЫаФашЧѓЃЌЙЉгІбЙСІНЋашЯћЛЏЃЌЛсНјвЛВНРЕЭЙњМЪУоМлЃЌЪЙЦфДІЕЭЮЛдЫааЁЃЖјжБВЙеўВпЕФЪЕЪЉЃЌЙњФкЪаГЁж№НЅЙњМЪЛЏЁЂЪаГЁЛЏЕФЙ§ГЬжаЃЌЙњФкУоМлКЭжЃУоЦкЛѕМлИёвВНЋЛсМЬајЯђНјПкГЩБОППТЃНјЖјЪЕЯжЪаГЁЛЏЃЌетНЋЪЙжЃУоЦкМл 2015 ФъЗДИДЬНЕзЁЃ

ЁЁЁЁвЛЁЂ2014 ФъУоЛЈЪаГЁЛиЙЫ

ЁЁЁЁ2014 ФъжаЙњШЁЯћЪеДЂЛњжЦИФЮЊжБВЙеўВпЃЌСэЙњФкУоЛЈЪаГЁж№НЅЯђЙњМЪЛЏППТЃЃЌЖјШЁЯћНјПкдіЗЂХфЖюдђШУШЋЧђБОДІЙЉгІЙ§ЪЃЕФОжУцВНШыЪЇШЅЁАашЧѓЖЏСІЕФКЫаФЁБЃЌЙњМЪУоМлДѓЗљЛиТфЁЃ

ЁЁЁЁ(вЛ)ЙњМЪУоЛЈЦкЛѕЛиЙЫ

ЁЁЁЁ2014 ФъЙњМЪУоМлзпЪЦжївЊЗжЮЊШ§ИіНзЖЮЁЃ

ЁЁЁЁ1ЁЂ1 дТЁЊЁЊ3 дТЗнЃЌеёЕДзпИп

ЁЁЁЁвђММЪѕаХКХРћКУЃЌвдМАЖдУРЙњЙЉгІНєѕОЕФЕЃгЧИЧЙ§СЫжаЙњЕБЪБаћВММЦЛЎШЁЯћУоЛЈЪеДЂЛњжЦЕФЯћЯЂВњЩњЕФгАЯьЃЌУРЦкУо 2014 ФъДДЕБЪБ 1 дТЗнаТИпеЧжСЕБЪБЮхИідТЕФИпЮЛЁЃЪаГЁдЄЦкжаЙњНЋШЁЯћОпгаељвщЕФДѓЖЙМАУоЛЈЪеДЂЛњжЦЃЌИФвджБНгВЙЬљХЉЛЇЃЌЯћЯЂдкЪаГЁЕФЙуЗКдЄЦкжЎФкЃЌвђДЫЮЊИјЪаГЁДјРДБШНЯДѓЕФгАЯьЁЃ

ЁЁЁЁ2014 Фъ 3 дТЗнЃЌвђДЋЮХжаЙњЗЂВМаТНјПкХфЖюЃЌЧвУРЙњУоЛЈГіПкЯњЪлЧПОЂЙЎЙЬСЫУРЙњЙЉгІЙ§ЪЃЪееЕФЗљЖШНЋДѓгкдЄЦкЕФЯЃЭћЃЌСюУРУоЛЈЦкЛѕеЧжСЕБЪБ 8 дТРДзюИпЃЌВЂжиЗЕ 90 УРЗж/АѕЩЯЗНдЫааЁЃСэЭтЃЌЕБЪБЕФвЛЗнУРЙњеўИЎБЈИцАЕЪОУРЙњУоЛЈВњСПаЁгкдЄЦкЃЌвВЬсеёСЫУРЙњУоЛЈМлИёЁЃ

ЁЁЁЁДЫЦкМфЃЌУРУоЦкЛѕМлИё(1405 КЯдМ)Дг 1 дТГѕЕФзюЕЭ 82.6 УРЗж/АѕГжајеёЕДЩЯеЧЕН 3 дТ 26 ШеЕФНзЖЮадзюИпМлИё 97.35 УРЗж/АѕЃЌеЧЗљИпДя 17.8%ЁЃ

ЁЁЁЁ2ЁЂ4 дТЁЊЁЊ7 дТЗнЃЌГжајДѓЗљЛиТф

ЁЁЁЁУРЙњХЉЛЇМгПьВЅжжНјЖШЃЌЙЎЙЬСЫЯТвЛМОЙЉгІдіМгЕФдЄЦкЁЃЕБФъХЉЛЇдіМгжжжВЃЌЭЖзЪШЫЕЃаФЛсгаДѓСПЙЉгІЙ§ЪЃЃЌММЪѕадКЭЭЖЛњадТєХЬЃЌЕжЯћСЫУРЙњГіПкЯњЪлЪ§ОнЧПОЂЕФгАЯьЁЃЭЌЪБЃЌвђдЄМЦЪаГЁЙЉгІГфдЃЃЌТђМвРыГЁЁЃУРЙњХЉвЕВПдТЖШБЈИцЖдШЋЧђЪаГЁЕФРћПеЦРЙРЃЌЖдЪаГЁЪЉбЙЁЃБЈИцжИГіЃЌеўИЎдЄЦкдк 2014/15 зїЮяФъЖШФЉЃЌШЋЧђУоЛЈПтДцНЋХђеЭжСдМ 1.06 вкАќЕФМЭТМИпЮЛЃЌУРЙњУоЛЈПтДцНЋЩ§жСдМ500 ЭђАќЕФСљФъИпЮЛЁЃвђДЫУРУоЦкЛѕМлИёГжајДѓЗљЛиТфЁЃ

ЁЁЁЁУРУоЦкЛѕ(1412 КЯдМ)ДЫЦкМфЯШДг 2014 ФъЕФ 5 дТ 8 ШеЕФНзЖЮадИпЕу 84.74 УРЗж/АѕЯТЕјЕН 7 дТ31 ШеЕФ 62.32 УРЗж/АѕЕФНзЖЮадЕЭЕуЃЌЕјЗљИпДя 26.5%ЁЃ

ЁЁЁЁ3ЁЂ8 дТЁЊЁЊ12 дТЗнЃЌеёЕДжажиаФаЁЗљЯТвЦ

ЁЁЁЁЪмММЪѕадТђХЬЁЂЖдОМУЕФРжЙлЧщаївдМАЦфЫћХЉВњЦЗЪаГЁЩЯеЧгАЯьЃЌУРЦкУодк 2014 Фъ 8 дТЗнаЁЗљЗДЕЏжСЕБЪБЕФвЛИідТИпЮЛЃЌЖј 9 дТЗнУРЙњеўИЎНЋУРЙњУоЛЈВњСПдЄЙРЯТЕїжСЕЭгкЪаГЁдЄЦкЕФЫЎЦНЃЌЭЦЩ§УРУоЦкЛѕМлИёЁЃ

ЁЁЁЁЕЋЫцКѓвђММЪѕУцЧАОАЦЃШѕЃЌвдМАУРЙњеўИЎБОжмЩЯЕїУРЙњКЭШЋЧђУоЛЈВњСПдЄЦкКѓЃЌЪаГЁдЄЦкЙЉгІЙ§ЪЃЁЃвђРћПеЕФММЪѕадЧАОАКЭжївЊУоЛЈГіВњЙњЕФЪеИюНјЖШМгПьЃЌСюЦкУоЕјжСУПАѕ 60 УРЗжвдЯТЁЃ

ЁЁЁЁДЫЦкМфУРУоЦкЛѕ(1503 КЯдМ)змЬхГЪЯШеЧКѓЕјЕФЗДИДеёЕДзпЪЦЃЌЭЌЪБжиаФаЁЗљЯТвЦЁЃУРУо 1503КЯдМдк 2014 Фъ 8 дТ 27 ШеаЮГЩЕБЪБЗДЕЏЕФНзЖЮадИпЕу 638 УРЗж/АѕЃЌКѓеёЕДЛиТфжС 2014 Фъ 11 дТ 24ШеЕФНзЖЮадЕЭЕу 58.53 УРЗж/АѕЁЃ2014 ФъФъФЉжївЊДІгк 60 УРЗж/АѕЩЯЯТаЁЗљВЈЖЏЁЃ

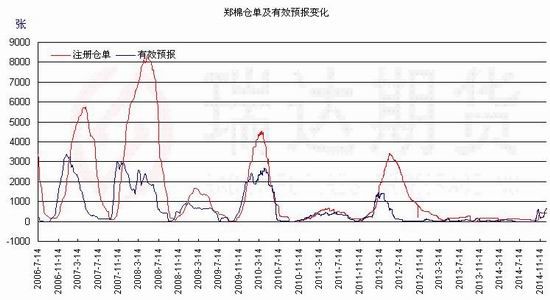

ЁЁЁЁ(ЯТЭМЮЊУРЙњУоЛЈжИЪ§ШеЯпзпЪЦЭМ)

ЁЁЁЁ(Жў)ЙњФкУоЛЈЦкЛѕЛиЙЫ

ЁЁЁЁ2014 ФъЙњФкУоЛЈЦкЛѕМлИёзпЪЦДѓжТПЩвдЗжЮЊШ§ИіНзЖЮЁЃ

ЁЁЁЁ1ЁЂ1 дТЁЊЁЊ2 дТЕзЃЌКсХЬеЗљеёЕД

ЁЁЁЁЕБЪБЕФЪеДЂдЄЦкШдЖдЙњФкЪаГЁаЮГЩжЇГХЃЌ20400 дЊ/ЖжЕФЪеДЂдЄЦкМлИёЖдЕБЪБЕФжЃУо 1409 КЯдМаЮГЩЁАЮќв§СІЁБзїгУЃЌЕЋЙњФкХгДѓЕФПтДцЃЌЖдЙњФкУоЛЈЪаГЁаЮГЩбЙжЦЁЃ

ЁЁЁЁжЃУо(1409 КЯдМ)ДЫЦкМфЮЌГжеЗљКсХЬеёЕДЃЌЮЌГжгк 19000ЁЊЁЊ18500 дЊ/ЖжжЎМфеЗљдЫааЁЃ

ЁЁЁЁ2ЁЂ2 дТ 27 ШеЁЊЁЊ9 дТЗнЃЌДѓЗљЛиТф

ЁЁЁЁжаЙњЕБЪБаћВММЦЛЎШЁЯћУоЛЈЪеДЂЛњжЦЕФЯћЯЂВњЩњЕФгАЯьЃЌЧвДЋЮХжаЙњЗЂВМаТНјПкХфЖюЃЌЖдЙњФкЪаГЁаЮГЩбЙжЦЃЌЧвГЄЦкЖјбдЃЌЙњФкУоМлНЋж№НЅЯђЙњМЪУоМлЁАППТЃЁБЃЌвВРћПеЙњФкУоЛЈКЭжЃУоЦкЛѕЪаГЁЁЃ

ЁЁЁЁДЫЦкМфЃЌжЃУоЦкЛѕ 1501 КЯдМДг 2014 Фъ 2 дТ 17 ШеЕФНзЖЮадИпЕу 16880 дЊ/ЖжГжајеёЕДЯТЕјжС 2014Фъ 9 дТ 25 ШеЕФНзЖЮадЕЭЕу 12470 дЊ/ЖжЃЌЕјЗљИпДя 26.1%ЃЌЭЌЪБдк 2014 Фъ 9 дТЯТбЎЗХГіОоДѓЕФГЩНЛСПКЭГжВжСПЃЌдіСПзЪН№ПЊЪМУїЯдНщШыЁЃ

ЁЁЁЁ3ЁЂ10 дТЁЊЁЊ12 дТЗнЃЌЧјМфеёЕД

ЁЁЁЁвЛЗНУцЪмУРУоЗДИДеёЕДЕЋжиаФТдЯТвЦЕФгАЯьЃЌжЃУозмЬхвВГЪЯжжиаФЯТвЦЪНЕФеёЕДдЫаазпЪЦЁЃЕЋ10 дТжаЩЯбЎЪмЙњФкЯрЙиеўВп(ЯожЦНјПкЁЂ2015 Фъ 3 дТЗнЧАВЛХзДЂЕШеўВп)гАЯьЖјЯШГіЯжвЛВЈЩЯеЧЃЌЕЋКѓЦквђЪеЙКЦѓвЕВЛЖЯЯТЕїЪеЙКМлИёЖјЛиТфЃЌКѓжС 2014 Фъ 12 дТжабЎЃЌвђУоЗФЦѓвЕПтДцЙ§ЕЭЖјПЩФмгаВЙПташЧѓЃЌжЃУоЦкЛѕМлИёЪмжЇГХЃЌзмЬхЩЯЕкЫФМОЖШжЃУоЦкМлКсХЬеёЕДдЫааЁЃ

ЁЁЁЁДЫЦкМфЃЌжЃУоЦкЛѕж№НЅвЦВжжС 1505 КЯдМЃЌИУКЯдМГЩЮЊжїСІКЯдМЃЌЖјжЃУо 1505 КЯдМжївЊДІгк 12320ЁЊЁЊ14000 дЊ/ЖжЧјМфеёЕДдЫааЁЃ2014 Фъ 12 дТЗнГЩНЛСПКЭГжВжСПжиаТЯнШыЯћЭЫЮЎЫѕзДЬЌЃЌЪаГЁзЪН№СїГіУїЯдЃЌЙлЭћЗеЮЇХЈКёЁЃ

ЁЁЁЁ(ЯТЭМЮЊжЃжнУоЛЈжИЪ§ШеЯпзпЪЦЭМ)

ЁЁЁЁ(Ш§)жЃУоВжЕЅБфЛЏЛиЙЫ

ЁЁЁЁ2014 ФъЩЯАыФъЃЌЙњФкТђТєЫЋЗНЕФЬзБЃХЬдкжЃУоЦкЛѕЩЯЕФВЮгыГЬЖШДІгкЗЧГЃЕЭЕФзДЬЌЃЌжЃНЛЫљЩЯЕФУоЛЈВжЕЅКЭгааЇдЄБЈСПОљДІгкМЋЕЭЕФЫЎЦНжЎжаЃЌЛљБОЪЧ 2006 ФъвдРДЕФДЮЕЭЫЎЦНЁЃетжївЊЪЧвђЮЊ2014 ФъЧА 3 МОЖШЙњФкУоЛЈЪаГЁШдЮДЁАЪаГЁЛЏЁБЃЌЦкЛѕМлИёДІЁАЛћаЮЁБНсЙЙжаЃЌДгЖјЬзБЃХЬЮДФмНјШыЦкЛѕЪаГЁЃЌвВШБЗІУїЯдЕФзЪН№НщШыЃЌЪаГЁДІМЋЖЫРфЧхНЛвзжЎжаЁЃЖјдк 2014 ФъЕкЫФМОЖШВжЕЅКЭгааЇдЄБЈгааЁЗљЛиЩ§ЃЌвђДЫНзЖЮжБВЙеўВпТфЕиЃЌЪаГЁЛЏеЙПЊЃЌЭЌЪБжЃУоЦкЛѕМлИёДѓЗљПьЫйЛиТфЯђЙњМЪЛЏППТЃЃЌЮќв§СЫвЛЖЈЕФзЪН№НщШыЁЃЕЋЦкЛѕМлИёШдЕЭгкЯжЛѕМлИёЃЌЕМжТТєХЬЬзБЃШдВЛЛ§МЋЃЌЖјашЧѓЗНвђПДЕЪаГЁЖјВЩШЁЕШД§ЬЌЖШЁЃ2014 ФъФъФЉВжЕЅКЭгааЇдЄБЈТдгаЛиЩ§ЃЌЕЋШдДІРњЪЗЕЭЮЛЫЎзМИННќЁЃЪаГЁЛЏШдЮДЭъШЋжЎЧАЃЌЖрПеЫЋЗНОљНЯНїЩїЁЃ

ЁЁЁЁ(ЫФ)ЙњФкУоЛЈЯжЛѕ(328 МЖ)МлИёЛиЙЫ

ЁЁЁЁ2014 ФъЩЯАыФъЙњФкУоЛЈЯжЛѕМлИёГЪЯШКсХЬКѓж№НЅДѓЗљЯТЕјзпЪЦЃЌздЙњМваћВМВЩШЁЁАжБВЙЁБеўВп(ЬцДњдРДЕФЪеДЂеўВп)КѓЃЌЙњФк 3128B МЖУоЛЈЯжЛѕМлИёПьЫйДѓЗљЛиТфЃЌжББЦ 13500 дЊ/ЖжЁЃЭЌЪБдкЙњФкУоЛЈМлИёДѓЗљЛиТфКѓЃЌЙњФкЭтМлВюж№НЅЫѕаЁжС 0ЁЊЁЊ2200 дЊ/Жж(ЛЌзМЫАКЭ 1%ЙиЫА)ЃЌДЫЧА 2014ФъЖШжазюИпМлВюЪЧ 4000ЁЊЁЊ5500 дЊ/ЖжЁЃ

ЁЁЁЁЦфжа 2014 ФъГіЯжзюИпМлИёЕФЪЧ 2014 Фъ 1 дТ 3 ШеЕФ 20305 дЊ/ЖжЁЂ19534 дЊ/ЖжКЭ 17990 дЊ/Жж(ЗжБ№ЖдгІ 2129B МЖЁЂ3128B МЖКЭ 2227B МЖ)ЃЛЖјГіЯжзюЕЭМлИёЛљБОдк 2014 ФъФъЕзЃЌНижЙ 2014 Фъ 12 дТ24 ШеЃЌЗжБ№ЪЧ 14315 дЊ/ЖжЁЂ13621 дЊ/ЖжКЭ 12702 дЊ/Жж(ЗжБ№ЖдгІ 2129B МЖЁЂ3128B МЖКЭ 2227B МЖ)ЁЃ

ЁЁЁЁЙњФкУоЛЈЯжЛѕМлИёж№НЅзпЕЭЃЌгыНјПкГЩБО(ЛЌзМЫА)ЕФОоДѓМлВюж№НЅЪеСВЧїЦНЃЌетвВНЋИќКУЕиЪЙЙњФкУоЛЈЯжЛѕЪаГЁЛЏЃЌгыЙњМЪМлИёНгЙьЁЃ

ЁЁЁЁ(Юх)ЙњФкУоЛЈЪеЗХДЂЧщПі

ЁЁЁЁ1ЁЂЪеДЂЧщПі

ЁЁЁЁ2013/14 ФъЖШЕФУоЛЈЪеДЂЪЧдк 2014 Фъ 3 дТ 31 ШеНсЪјЕФЃЌНижС 2014 Фъ 3 дТ 31 Ше 2013 ФъЖШУоЛЈСйЪБЪеДЂРлМЦГЩНЛ 6307370 ЖжЃЌаТНЎРлМЦГЩНЛ 4038540 ЖжЃЌФкЕиРлМЦГЩНЛ 2268830 ЖжЁЃЖјЫцКѓЙњМвШЁЯћЪеДЂеўВпЃЌИФЮЊжБВЙеўВпЁЃ

ЁЁЁЁ(ЭМБэРДдДЃКжаЙњУоЛЈаХЯЂЭј)

ЁЁЁЁ2ЁЂЗХДЂЧщПі

ЁЁЁЁНижЙЕН 2014 Фъ 8 дТ 29 ШеЃЌДЂБИУоЭЖЗХРлМЦЩЯЪазмСП 13108919.7782 ЖжЃЌРлМЦГЩНЛзмСП 2653959.095ЖжЃЌГЩНЛБШР§ 20.25%ЁЃЦфжаЃЌЙњВњУоРлМЦЩЯЪа 12316164.9344 ЖжЃЌРлМЦГЩНЛ 2491403.3236 ЖжЃЌГЩНЛБШР§ 20.23%ЁЃНјПкУоРлМЦЩЯЪа 792754.8434 ЖжЃЌРлМЦГЩНЛ 162555.7714 ЖжЃЌГЩНЛБШР§ 20.51%ЁЃ

ЁЁЁЁЫцКѓЙњМвдк 2014 ФъЕкЫФМОЖШБэЪОЃЌ2015 Фъ 3 дТЧАВЛХзДЂЃЌШУЙњФкУоЛЈЯШСїЭЈТњзуЙњФкашЧѓЁЃ

ЁЁЁЁЖўЁЂгАЯьвђЫиЗжЮі

ЁЁЁЁ(вЛ)ЁЂЙЉашЗНУц

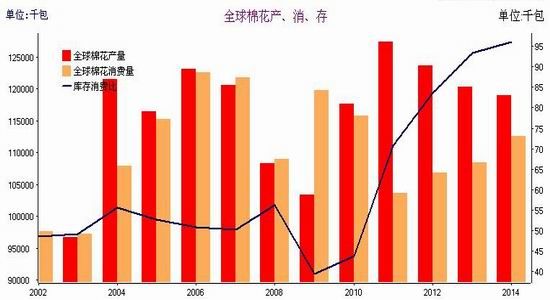

ЁЁЁЁ1ЁЂUSDAЃКШЋЧђУоЛЈЦкФЉПтДцдЄМЦГЌ 2353 ЭђЖж

ЁЁЁЁ2014 Фъ 12 дТ 10 ШеЃЌУРЙњХЉвЕВПЗЂВМСЫУоЛЈЙЉашдЄВтдТБЈЃЌБЈИцЯТЕїСЫ 2014/15 ФъЖШШЋЧђУоЛЈВњСПЃЌЕЋЯћЗбСПЯТЕїЗљЖШГЌЙ§ВњСПЃЌвђЖјЦкФЉПтДцдйДЮЩЯЕїЁЃВњСПЕїМѕжївЊЗЂЩњдкУРЙњЁЂЯЃРАЕШЙњЁЃ

ЁЁЁЁШЋЧђЯћЗбСПЯТЕїСЫ 27 ЭђЖжЃЌЗДгГСЫжаЙњЁЂгЁЖШЁЂАЭЛљЫЙЬЙКЭЭСЖњЦфЕФЯТНЕдЄЦкЃЌЕЋШЋЧђУоЛЈЯћЗбСП3.3%ЕФдіГЄТЪШдИпгкРњЪЗЦНОљЫЎЦНЃЌФПЧАМЃЯѓЯдЪОЗФЩДЦѓвЕЖдБОФъЖШУоЛЈМлИёДѓЗљЯТЕјЕФЗДгІВЛМАжЎЧАЕФдЄЦкЁЃШЋЧђУоЛЈЦкФЉПтДцдЄМЦЛсГЌЙ§ 2353 ЭђЖжЁЃ

ЁЁЁЁгы 11 дТдЄВтЯрБШЃЌБЈИцЯТЕїСЫ 2014/15 ФъЖШУРЙњУоЛЈВњСПКЭЦкФЉПтДцЁЃШЋУРВњСПЯТЕїСЫ 10.5 ЭђЖжЃЌжївЊЪЧвђЮЊЕТПЫШјЫЙВњСПЕЭгкдЄЦкЁЃУРЙњФкЯћЗбСПКЭГіПкСПЮДгаБфЛЏЁЃЦкФЉПтДцФПЧАЮЊ 100 ЭђЖжЃЌеМШЋВПЙЉгІСПЕФШ§ЗжжЎвЛЁЃ2014/15 ФъЖШУоХЉЪеЕНЕФЦНОљМлИёЕїжС 59-64 УРЗж/АѕжЎМфЃЌЯТЯоЩЯЕїСЫ 3 УРЗжЃЌжївЊЪЧЛљгкФПЧАЕФМлИёзпЪЦвЊЧПгкФъЖШГѕЦкЕФдЄМЦЁЃ

ЁЁЁЁ(**БэЪОЪ§СПЩйгк 5000 Аќ)

ЁЁЁЁШЋЧђУоЛЈПтДцЯћЗбБШНќМИФъДІгкГжајзпИпзДЬЌЃЌФПЧАШдЮДЯжЙеЕуЃЌЕЋУРЙњУоЛЈКЭжаЙњУоЛЈЕФжжжВУцЛ§ЖМПЊЪМГіЯжЯТНЕЃЌетвЛБфЛЏНЋдкЮДРДж№НЅЗДгГЮЊЙЉгІЕФМѕЩйЁЃвђДЫЯТвЛФъЖШУоМлгаЭћГіЯжЙеЕуЁЃ

ЁЁЁЁ2ЁЂЙњФкУоЛЈВњСПМАНЛЪлЧщПі

ЁЁЁЁ(1)жаЙњ 2014 ФъУоЛЈВњСПЧщПі

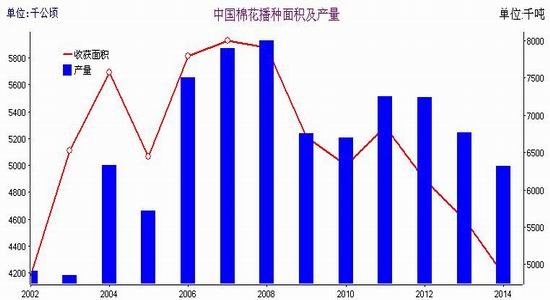

ЁЁЁЁИљОнЙњМвЭГМЦОжЖдШЋЙњ 31 ИіЪЁ(ЧјЁЂЪа)ЕФЭГМЦЕїВщЃЌ2014 ФъШЋЙњУоЛЈВЅжжУцЛ§ 4219.1 ЧЇЙЋЧъ(6328.6 ЭђФЖ)ЃЌБШ 2013 ФъМѕЩй 126.5 ЧЇЙЋЧъ(189.8 ЭђФЖ)ЃЌМѕЩй 2.9%ЁЃ2014 ФъШЋЙњУоЛЈЕЅЮЛУцЛ§ВњСП 1460.3 ЙЋНя/ЙЋЧъ(97.4 ЙЋНя/ФЖ)ЃЌБШ 2013 ФъдіМг 10.8 ЙЋНя/ЙЋЧъ(0.7 ЙЋНя/ФЖ)ЃЌЬсИп 0.7%ЁЃ

ЁЁЁЁ2014 ФъШЋЙњУоЛЈзмВњСП 616.1 ЭђЖж(123.2 вкНя)ЃЌБШ 2013 ФъМѕЩй 13.8 ЭђЖж(2.8 вкНя)ЃЌМѕВњ 2.2%ЁЃ

ЁЁЁЁ(2)жаЙњУоЛЈУоЛЈВЩеЊНЛЪлЧщПі

ЁЁЁЁжаУоЫљЁЂЙњМвУоЛЈВњвЕММЪѕЬхЯЕУоЛЈЯюФПзщЃЌгк 2014 Фъ 11 дТ 30 ШеЖЈЕуЕїВщСЫДЈЁЂЯцЁЂЖѕЁЂЭюЁЂИгЁЂЫеЁЂдЅЁЂМНЁЂТГЁЂНњЁЂЩТЁЂаТЁЂИЪЁЂСЩКЭМЊЕШ 15 ЪЁ 95 ИіЯи(ЭХЁЂГЁ)2050 ЛЇЖЈЕуХЉЛЇЕФУоЛЈВЩЪеКЭНЛЪлЃЌНсКЯУоЛЈИпВњДДНЈВтВњбщЪеКЭЯжГЁЕїВщЃЌЗЂВММрВтБЈИцЃЌЙЉОіВпВЮПМЁЃ

ЁЁЁЁжС 11 дТ 30 ШеЃЌШЋЙњУозбУоВЩЪеНјЖШЮЊ 96.7%ЃЌБШШЅФъЭЌЦкТ§ 1.2 ИіАйЗжЕуЁЃ Ш§ДѓУоЧјПьТ§ВЛЕШЁЃЦфжаЃЌГЄНВЩЪеНјЖШ 96.3%ЃЌЭЌБШТ§ 3.3 ИіАйЗжЕуЃЛЛЦКгВЩЪеНјЖШ 96.3%ЃЌЭЌБШПь 0.4 АйЗжЕуЃЛЮїББВЩЪеНјЖШ 95.5%ЃЌЭЌБШТ§ 1.9 ИіАйЗжЕуЁЃ жС 11 дТ 30 ШеЃЌШЋЙњзбУоНЛЪлНјЖШ 52.0%ЃЌТ§гкШЅФъЭЌЦкЕФ 16.5 ИіАйЗжЕуЃЌЭЌБШМѕТ§ 24.0%ЁЃШ§ДѓУоЧјНЛЪлНјЖШОљМѕТ§(Бэ 2)ЁЃГЄННЛЪлНјЖШЮЊ 34.9%ЃЌЭЌБШТ§ 53.7 ИіАйЗжЕуЃЛЛЦКгНЛЪлНјЖШ 47.5%ЃЌЭЌБШТ§ 26.1 ИіАйЗжЕуЃЛЮїББНЛЪлНјЖШ 61.3%ЃЌЭЌБШТ§19.3 ИіАйЗжЕуЁЃ жС 11 дТ 30 ШеЃЌШЋЙњзбУоЪлМлЮЊ 5.83 дЊ/ЧЇПЫЃЌЭЌБШНЕ 30.0%(Бэ 3)ЁЃГЄНЁЂЛЦКгКЭЮїББзбУоЪлМлЗжБ№ЮЊ 5.99 дЊЁЂ6.19 дЊКЭ 5.58 дЊ/ЧЇПЫЃЌЭЌБШЗжБ№НЕ 24.4%ЁЂНЕ 27.2%КЭ 33.6%ЁЃЦфжаЃЌФЯНЎЛњВЩУоБШЪжВЩУоМлИёдММѕ 0.64 дЊ/ЧЇПЫЃЌНЕЗљ 11.4%ЃЌаТНЎЕиЗНвЛаЉВњЧјЯТНЕЗљЖШИќДѓЁЃгы10 дТОљМлЯрБШЃЌ11 дТзбУоНЛЪлОљМлТдеЧ 0.7%ЃЌЕБЧАЪаГЁТ§жаГЪЮШЖЈзДЬЌЁЃ 9-11 дТОљМл 5.91 дЊ/ЧЇПЫЃЌБШШЅФъЭЌЦкЯТНЕ 28.0%ЁЃ

ЁЁЁЁ(Жў)НјПкЁЊЁЊЪ§СПзЊШыЛиТфЧїЪЦ

ЁЁЁЁ2014 Фъ 11 дТЃЌЙњФкЭтУоЛЈМлИёОљЯТЕјЃЌЦНОљНјПкМлИёМЬајЯТНЕЃЌЮвЙњУоЛЈНјПкСПгаЫљЛиЩ§ЃЌЕЋЗФжЏЦѓвЕашЧѓвРШЛВЛЭњЃЌМгЩЯСйНќФъЕзЫљГжгаЕФНјПкХфЖювбОВЛЖрЃЌШЋдТНјПкзмЪ§ШдВЛзу 10 ЭђЖжЃЌДѓЗљгкШЅФъЭЌЦкЁЃвдЛЌзМЫАНјПкЪ§СПГжајГЌЙ§ 1%ЙиЫАЃЌХфЖюЭтНјПквВгаЫљдіМгЃЛИїУГвзЗНЪНжаЃЌНјСЯМгЙЄДѓЗљдіГЄЃЌБШР§НгНќЮхГЩЃЌШдХХдкЪзЮЛЃЛРДдДЙњжаАЭЮїГЌЙ§АФДѓРћбЧЃЌНёФъвдРДЪзДЮХХдкЕквЛЮЛЃЌБШР§НгНќЫФГЩЃЛНјПкКЃЙивдЧрЕКЁЂЩЯКЃКЭФЯОЉЮЊжїЃЛНјПкЕиЧјжаЩНЖЋЁЂНЫеКЭЙуЖЋзюЖрЁЃ

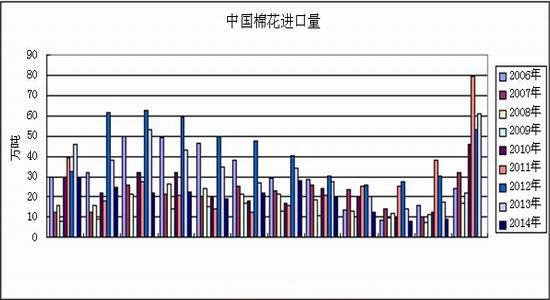

ЁЁЁЁОнКЃЙиЭГМЦЃЌ2014 Фъ 11 дТЮвЙњНјПкУоЛЈ 9.21 ЭђЖжЃЌНЯЩЯдТдіМг 1.02 ЭђЖжЃЌдіЗљ 12.4%ЃЌЭЌБШМѕЩй 46.8%ЃЛЦНОљНјПкМлИё 1887 УРдЊ/ЖжЃЌНЯ 10 дТЯТЕј 82 УРдЊЃЌЕјЗљ 4.2%ЃЌЭЌБШЯТЕј 15.6%ЁЃ2014ФъЧА 11 ИідТЙВНјПк 217.65 ЭђЖжЃЌЭЌБШЯТНЕ 38.5%ЁЃ2014/15 ФъЖШЧА 3 ИідТЙВНјПк 29.7 ЭђЖжЃЌЭЌБШЯТНЕ 42.4%ЁЃ

ЁЁЁЁ(Ш§)ЗФжЏаавЕашЧѓЁЊЁЊгаЛиХЏМЃЯѓ

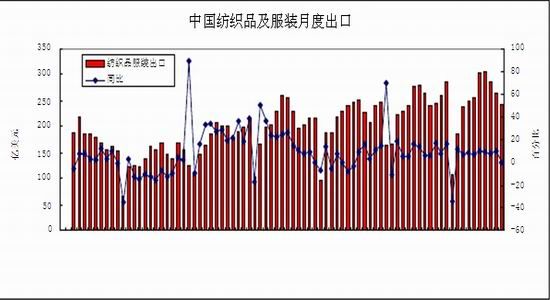

ЁЁЁЁКЃЙизмЪ№ЙЋВМЪ§ОнЯдЪОЃЌ2014 Фъ 11 дТЃЌЮвЙњЗФжЏЦЗЗўзАГіПкЖюЮЊ 243.45 вкУРдЊЃЌНЯЩЯдТЛЗБШМѕЩй 8.3%ЃЌЭЌБШМѕЩй 0.5%ЃЌЦфжаЗФжЏЩДЯпЁЂжЏЮяМАжЦЦЗГіПк 95.46 вкУРдЊЃЌЛЗБШМѕЩй 2.1%ЃЌЭЌБШдіМг 0.9%ЃЛЦфжаЗўзАМАвТзХИНМўГіПк 147.98 вкУРдЊЃЌЛЗБШМѕЩй 11.9%ЃЌЭЌБШМѕЩй 1.32%ЁЃ2014 Фъ1-11 дТЗнЮвЙњЗФжЏЦЗЗўзАГіПкзмЖюЮЊ 2727.61 вкУРдЊЃЌРлМЦдіЗљ 5.7%ЁЃ

ЁЁЁЁЮвЙњЗФжЏЦЗГіПкзмЖюМЬајаЁЗљдіГЄЃЌЙњЭташЧѓгаЫљМгЧПЃЌЕЋЗФжЏаавЕШдДІБШНЯРЇФбЪБЦкЁЃ

ЁЁЁЁЁЁЁЁ(ЫФ)ЯрЙиеўВпЁЊЁЊНјПкеўВпКЭЪеЗХДЂеўВп

ЁЁЁЁ1ЁЂНјПкУоЛЈМЬајЪЕЪЉЛЌзМЫААьЗЈ

ЁЁЁЁ2015 ФъЖдЙиЫАХфЖюЭтНјПквЛЖЈЪ§СПЕФУоЛЈМЬајЪЕЪЉЛЌзМЫАЃЌгы 2014 ФъЕФеўВпЛљБОвЛжТЁЃНјПкУоЛЌзМЫАМЦЫуЙЋЪНжївЊБфЛЏШчЯТЃК

ЁЁЁЁ(1)Ц№еїЕугЩ 14 дЊ/ЙЋНяЕїећЕН 15 дЊ/ЙЋНяЁЃ

ЁЁЁЁ(2)ЯжааЛЌзМЫАМЦЫуЙЋЪНЮЊ 8.87ЁТНјПкУоелШЫУёБвМлИёЃЋ2.908%ЁСНјПкУоелШЫУёБвМлИёЃ1(ЛЌзМЫАЩЯЯоЮЊ 40%)ЃЛаТЛЌзМЫАМЦЫуЙЋЪНЮЊ 9.337ЁТНјПкУоелШЫУёБвМлИёЃЋ2.77%ЁСНјПкУоелШЫУёБвМлИёЃ1(ЛЌзМЫАЩЯЯоЮЊ 40%)ЁЃ

ЁЁЁЁ(3)ЕБНјПкУоМлИёДѓгкЛђЕШгк 15 дЊ/ЙЋНяЪБЃЌЛЌзМЫАШдАД 0.57 дЊ/ЙЋНяМЦЫуЁЃ

ЁЁЁЁДгвдЩЯМИЕуБфЛЏРДПДЃЌЙњМвЕїИпСЫНјПкУоЛЌзМЫАЕФЫАТЪЫЎЦНЁЃЕБНјПкУоМлИёЕЭгк 15 дЊ/ЙЋНяЪБЃЌЛЌзМЫАЫАЖюНЯ 2013 ФъЬсИпСЫдМ 200-300 дЊ/ЖжЁЃ55.5 УРЗж/АѕвдЯТКЭ 111 УРЗж/АѕвдЩЯЫАТЪЭъШЋЯрЭЌЃЌЗжБ№ЪЕаа 40%ЕФЙиЫАКЭ 0.570 дЊ/ЧЇПЫЕФДгСПЫАЃЌаТОЩЛЌзМЫАКѓМлИёОљвЛбљЁЃОМЦЫуЃЌЕБМлИёдк 58.5УРЗж/Аѕ(2014 ФъЗНАИ 40%ЫАТЪЦ№еїЕу)аТОЩЛЌзМЫАКѓЕФВюОрДяЕНзюДѓЃЌЮЊ 431 дЊ/ЖжЁЃСэЭтЃЌЦѓвЕНјПкМлИёдНИп(УоЛЈЕШМЖдНИп)ЃЌЫАТЪЕїећДјРДЕФгАЯьдНаЁЁЃ

ЁЁЁЁ2015 ФъЛЌзМЫАЮЌГжКЭ 2014 ФъвЛжБЃЌетбљНЋЪЙНјПкГЩБОгыЙњФкУоЛЈЯжЛѕМлИёЁАдНРДдНППТЃНгНќЁБЃЌвЛЗНУцМѕЧсЙњФкУоЛЈашЧѓЦѓвЕЕФЁАИКЕЃЁБЃЌвЛЗНУцЪЙЕУЙњФкЭтУоМлФмОЁПьЕФЁАНгЙьЁБЁЃ

ЁЁЁЁ2ЁЂЪеЗХДЂеўВп

ЁЁЁЁЪеДЂБИЗНУцЃЌЙњМввбОВЩгУжБВЙеўВпШЁДњвдЧАЕФЪеДЂеўВпЁЃОЙњЮёдКХњзМЃЌ аТНЎУоЛЈФПБъМлИёИФИяЪдЕуЙЄзїЪЕЪЉЗНАИЁЗ(вдЯТМђГЦЁЖЪЕЪЉЗНАИЁЗ)гк 9 дТ 16 ШегЩЙњМвЗЂеЙИФИяЮЏЁЂВЦеўВПе§ЪНЯТЗЂжДааЁЃИљОнЁЖЪЕЪЉЗНАИЁЗЃЌаТНЎУоЛЈФПБъМлИёИФИяЪдЕуеўВпжївЊАќКЌвдЯТМИИіЗНУцЃКвЛЪЧШЁЯћУоЛЈЪеДЂеўВпЁЃеўИЎВЛИЩдЄЪаГЁМлИёЃЌМлИёгЩЪаГЁОіЖЈЃЌЩњВњепАДЪаГЁМлИёГіЪлУоЛЈЁЃЖўЪЧЖдаТНЎУоЛЈЪЕааФПБъМлИёВЙЬљЁЃжжжВЧАЙЋВМУоЛЈФПБъМлИёЃЌЕБЪаГЁМлИёЕЭгкФПБъМлИёЪБЃЌЙњМвИљОнФПБъМлИёгыЪаГЁМлИёЕФВюМлЖдЪдЕуЕиЧјЩњВњепИјгшВЙЬљЃЛЕБЪаГЁМлИёИпгкФПБъМлИёЪБЃЌВЛЗЂЗХВЙЬљЁЃШ§ЪЧЭъЩЦВЙЬљЗНЪНЃЌФПБъМлИёВЙЬљЖюгыжжжВУцЛ§ЁЂНЛЪлзбУоСПЁЂжжжВЦЗжжЕШЙвЙГЁЃ

ЁЁЁЁжБВЙеўВпЕФЪЕЪЉетвтЮЖзХаТФъЖШУоЛЈМлИёгЩЪаГЁЙЉЧѓаЮГЩЃЌгажњгкЮШЖЈУоМлЃЌРэЫГећИіУоЗФВњвЕСДЃЌв§СьУоЗФВњвЕИДЫеЁЃДг 2011 ФъПЊЪМЃЌЙњМвСЌај 3 ФъЪЕЪЉУоЛЈСйЪБЪеДЂеўВпЃЌНіНіБЃжЄСЫУоХЉЁЂдўЛЈГЇКЭУоЛЈУГвзЩЬетШ§ИіЛЗНкЕФРћвцЃЌУоЛЈМлИёГЄЦкОгИпВЛЯТЃЛЯТгЮЕФЗФжЏЁЂЗўзАЛЗНкдкИпУоМлЁЂГЩБОЩЯЩ§ЁЂЖЉЕЅЯТЛЌЕФЖржиМаЛїЯТЃЌСЌФъЕЭУдЁЃУоЛЈФПБъМлИёеўВпЪЕЪЉКѓЃЌаТФъЖШУоЛЈМлИёНЋгЩЪаГЁЙЉЧѓОіЖЈЁЃЩЯгЮУоХЉЁЂдўЛЈГЇВЛдйгаЙњМвСйЪБЪеДЂЁАГХбќЁБЃЌЮЊСЫЯњТЗЃЌдўЛЈГЇЛсГфЗжПМТЧЗФЦѓЕФашЧѓЃЌАДашЩњВњГЩЮЊЧїЪЦЁЃдкЙњФкЭтУоЛЈВюМлНЯДѓЧщПіЯТЃЌЮЊЙФРјЪЙгУаТНЎУоЛЈ(КЌаТНЎВњеГНКЯЫЮЌ)ЃЌЖдНЎФкУоЗФЦѓвЕЪЙгУаТНЎУоАДЪЕМЪЪ§СПИјгшУПЖж 800 дЊВЙЬљЁЃГ§СЫЪЙгУУоЛЈВЙЬљЃЌаТНЎНЋдіМгГіНЎдЫЗбВЙЬљЃЌЖдНЎФкЦѓвЕЩњВњЗўзАЁЂМвЗФЕШЩюМгЙЄВњЦЗИјгшВњЦЗЯњЪлЖюЕФГіНЎдЫЗбВЙЬљЃЌЦфжаЃЌББНЎЦѓвЕЕФГіНЎдЫЗбВЙЬљЪЧ 2%ЃЌФЯНЎЦѓвЕ 3%ЁЃ

ЁЁЁЁжБВЙеўВпЕФЪЕЪЉЪЙжаЙњУоМлЛиЙщЪаГЁМл РћПеУоМлЃЛЖдгкдўЛЈГЇРДНВЃЌНёФъУЛгаСЫЪеДЂЕФБЃеЯЃЌЖјжБВЙЪЙЕУУоМлЛиЙщЪаГЁЛЏЃЌУоМлгЩУоЪаЕФЛљБОЙЉашРДОіЖЈЃЌЕЋЪЧдкФПЧАЮвЙњУоЛЈПтДцИпЦѓЃЌЧвУоЛЈЯТгЮЯћЗбвРОЩЦНЕЕФДѓИёОжЯТЃЌМлИёЦфЪЕШЁОігкЯТгЮЗФЦѓЕФЖЉЕЅЧщПіЃЌдўЛЈГЇОгЊЗчЯеМгДѓЁЃ

ЁЁЁЁХзДЂЗНУцЃЌЙњМвдк 2014 ФъЕкЫФМОЖШБэЪОЃЌ2015 Фъ 3 дТЗнЧАВЛХзДЂЁЃЖјЫцКѓЙњФкХгДѓЕФПтДцШчКЮЁАЖдНгЁБЕНЪаГЁЩЯШЅЃЌдђгІЙизЂНьЪБЙњМвЗНУцЕФЯрЙиЁАХзДЂЁБеўВпЁЃ

ЁЁЁЁ(Юх)ЙњФкЩЬЦЗУожмзЊПтДцБфЛЏЧщПі

ЁЁЁЁ2014 Фъ 11 дТЃЌФкЕиУоЧјЕШД§ВЙЬљЪЕЪЉЗНАИГіЬЈЃЌЙлЭћЧщаїХЈжиЃЌзбУоЪеЙКНјЖШЛКТ§ЃЌаТНЎУоЧјЪеЙКНгНќЮВЩљЃЌУоЛЈЦѓвЕНЋЙЄзїжиаФгЩЪеЙКзЊЯђЯњЪлЁЃЗФжЏЦѓвЕашЧѓвРШЛУЛгаЦ№ЩЋЃЌУоЛЈМлИёгЩЮШзЊЕјЃЌСїЭЈЦѓвЕОгЊЗчЯеМгДѓЁЃШЋЙњЩЬЦЗУожмзЊПтДцвдаТНЎМрЙмУоЮЊжїЃЌгаЩйСПНјПкУоКЭЕиВњУоЁЃ

ЁЁЁЁаТНЎУоЬњТЗдЫЪфвдДЂБИУоЮЊжїЃЌЙЋТЗдЫЪфвдЩЬЦЗУоЮЊжїЃЌБОдТЙЋТЗГіНЎУо 20.9 ЭђЖжЃЌЛЗБШдіМг 3.6ЭђЖжЁЃ

ЁЁЁЁжаЙњУоЛЈаЛсУоЛЈВжДЂЗжЛсЖд 216 МвВжДЂЛсдБЕЅЮЛЭГМЦЃЌНижС 11 дТЕзЃЌЩЬЦЗУожмзЊПтДцзмСПЮЊ211.9 ЭђЖж(ЦфжаФкЕиПт 17.8 ЭђЖжЁЂаТНЎПт 194.1 ЭђЖж)ЃЌЛЗБШдіМг 119.7 ЭђЖжЃЌЭЌБШдіМг 185.1 ЭђЖжЁЃ

ЁЁЁЁЩЬЦЗУожмзЊПтДцвдаТНЎУоЮЊжїЃЌЦфжааТНЎУоеМ 97%ЃЌНјПкУоеМ 2%ЃЌЕиВњУоеМ 1%ЁЃОнДЫЭЦЫуЃЌШЋЙњЩЬЦЗУожмзЊПтДцзмСПдМЮЊ 226.6 ЭђЖжЃЌНЯЩЯдТдіМг 127.2 ЭђЖжЁЃЕБдТЃЌаТНЎЧјФк 27 МвжазЊеОЭЈЙ§ЬњТЗЯђФкЕиЗЂдЫЩЬЦЗУо 27.5 ЭђЖжЁЃ

ЁЁЁЁзд 2012 Фъ 9 дТЗнвдРДЃЌЙњФкЩЬЦЗУоЛЈжмзЊПтДцвЛжБЮЌГжгкЁАЕЭЮЛЁБ(60 ЭђЖжвдЯТ)ЫЎЦНЃЌетЦфЪЕДгВрУцЗДгГЙњФкУоЛЈЕФЩчЛсашЧѓЕЭУдЃЌећЬхРћПеУоЛЈЪаГЁЁЃжБЕН 2014 Фъ 10 дТЗнЙњФкЩЬЦЗУоЛЈжмзЊПтДцПЊЪМГіЯжДѓЗљдіГЄЃЌНі 10 дТКЭ 11 дТЗнЃЌОЭдіМгЕНСЫ 226.6 ЭђЖжЁЃ

ЁЁЁЁШ§ЁЂММЪѕЗжЮі

ЁЁЁЁ2014 ФъДѓАыФъЪБМфРяжЃУоЦкЛѕЕФГЩНЛСПКЭГжВжСПОљДІМЋЕЭЫЎЦНЃЌЫЕУїЪаГЁВЮгыШЫЦјбЯжиВЛзуЃЌЕБЪБЪаГЁДІЁАЛћаЮЁБНсЙЙзДЬЌЁЃЖјдк 2014 Фъ 9 дТЗнжЃУоЦкЛѕзмГЩНЛСПКЭГжВжСПГіЯжПьЫйДѓЗљЕФдіМгЃЌЦфжазмГжВжСПвЛЖШИпДя 93.5 ЭђЪжзѓгвЃЌДДЯТжЃУоЦкЛѕЩЯЪавдРДаТИпЃЌЫЕУїЪаГЁВЮгыЖШжиаТЛюдОЦ№РДЁЃ

ЁЁЁЁДгжЃУожИЪ§жм K ЯпзпЪЦЭМРДПДЃЌMACD жИБъШдДІУїЯдЕФПеЭЗЪЦжаЃЌЕЋЖЬЦкгааоИДМЃЯѓЃЌетПЩФмЛсИјЦкЛѕМлИёДјРДЗДЕЏааЧщЃЌЕЋЗДЕЏСІЖШШдгаД§ЙлВьЃЌБЯОЙзмЬхЕФПеЭЗЪЦШдЛсЖдМлИёЕФЗДЕЏаЮГЩбЙжЦЁЃ

ЁЁЁЁДг 2014 ФъФъФЉГжВжСПжиаТПьЫйДѓЗљЯТНЕвдМАГЩНЛСПЮЎЫѕЕФМЃЯѓРДПДЃЌЦкЛѕМлИёВЂЮДГіЯжДѓМЖБ№ЕзВПЃЌвВОЭЪЧЫЕ 2014 Фъ 9 дТЗнЕФЕЭЕуНіЪЧЖЬЦкЕЭЕуЁЃФЧУДдк 2015 ФъБиШЛЛсжиаТЬНЕзЁЃ

ЁЁЁЁ(ЯТЭМЮЊжЃУожИЪ§жм K ЯпзпЪЦЭМ)

ЁЁЁЁЫФЁЂ2015 ФъУоЛЈЪаГЁеЙЭћ

ЁЁЁЁзлЩЯЫљЪіЃЌЙњМЪЩЯРДПДЃЌШЋЧђУоЛЈПтДцДІИпЮЛЃЌЬиБ№ЪЧжаЙњПтДцЃЌЖј 2015 ФъжаЙњНјПкСПНЋБШЭљФъДѓЗљМѕЩй 200 ЭђЖжзѓгвЃЌетНЋЖдЙњМЪУоМлаЮГЩбЙжЦЃЌЩѕжСПЩФмНјвЛВНЪЙЙњМЪУоМлзпЕЭЁЃЖјРДФъШЋЧђУоЛЈжїВњЙњгЁЖШЁЂУРЙњЗНУцПЩФмЛсГіЯжМѕЩйВЅжжЕФЧщПіЃЌДгЖјГіЯжВњСПЕФМѕЩйЃЌетНЋЯожЦЙњМЪУоЛЈМлИёЕФЯТЕјПеМфЁЃвђДЫЃЌ2015 ФъЙњМЪУоМлПЩФмДІгквЛИіЯрЖдеЗљЕФЧјМфКсХЬеёЕДдЫааЃЌдЄМЦдЫааЧјМфЮЊ 55ЁЊЁЊ70 УРЗж/АѕЁЃ

ЁЁЁЁЖјЙњФкЗНУцЃЌЙњФкУоЛЈВњСПЖдЙњФкЕФашЧѓНЋЪЧвЛИіЁАНєЦНКтЁБЕФОжУцЃЌетНЋЛсЖдЙњФкУоМлаЮГЩжЇГХЁЃЕЋжаЙњЕФХгДѓПтДцЃЌЦфЯћЛЏНЋЪЧвЛИіГЄЦкЕФЙ§ГЬЃЌЖјетвВНЋЛсЖдЙњФкУоЛЈМлИёаЮГЩМфбЙжЦЁЃ

ЁЁЁЁгШЦфгІИУЙизЂЙњМвЖддРДХгДѓПтДцЕФДІРэЗНЪНЃЌЪЧжБНгВЩгУХзДЂЗНЪНЛЙЪЧВЩгУЖЈЕуЯњЪлЛђЦфЫћЗНЪНЃЌМлИёМИКЮвдМАЪаГЁЕБЪБЕФВЩЙКаФРэЕШЮЪЬтЖМНЋЛсЖдНьЪБЕФЙњФкУоМлаЮГЩгАЯьЃЌНјЖјгАЯьжЃУоЦкЛѕМлИёЕФВЈЖЏЁЃжаЙњУоЛЈжБВЙеўВпКѓЙњФкУоМлЕФЪаГЁЛЏШдЪЧвЛИіж№НЅЕФЙ§ГЬЃЌЖјДЫЦкМфЃЌдЄМЦЙњФкУоМлНЋЛсЗДИДеёЕДЃЌжЃУоЦкЛѕМлИёдЄМЦЛсЗДИДеёЕДЬНЕзЃЌжБЕНМлИёевЕНвЛИіЦНКтЕуЃЌдЄМЦетИіЦНКтЕудк12000ЁЊЁЊ12300 дЊ/ЖждЊ/ЖжИННќЃЌ2015 ФъЕФжЃУоЦкМлвВНЋЛсЮЇШЦетИіЦНКтЕуНјааЩЯЯТеёЕДдЫааЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ