2月USDA(美国农业部)发布了棉花(19290, -20.00, -0.10%)供需预测月报,报告将2013/14年度全球棉花产量和期末库存下调,而消费量未做调整。美棉因供应紧张而维持坚挺走势,但国内棉花仍陷于去库存化过程,价格难有波动。远近月合约因收储政策差异而呈贴水排列,价格差异颇大,预计这一现象将在本年度继续维持下去。

一、市场行情回顾

2月份因预期美国供应紧张,美棉期货周二上涨触及六个月高位。但国内因春节长假,棉花市场交易清淡,价格波动收窄,期货价格亦维持窄幅横盘振荡,市场资金未有明显流入迹象。

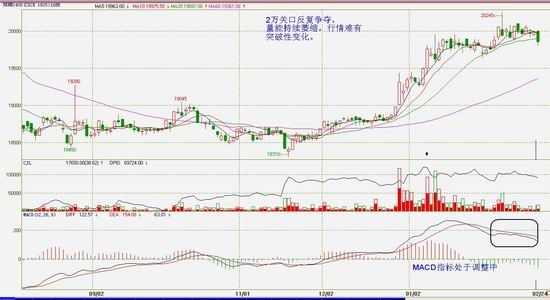

郑棉1405合约期价2月份呈围绕2万元/吨大整数关口振荡走势,最高价20245元/吨,最低19755元/吨,月K线较前一月份涨45元/吨(数据截止2月24日)。总合约上,成交量大幅萎缩,但持仓量小幅增加。

(郑棉1405合约日K线图)

二、影响因素分析

(一)USDA报告下调全球棉花产量和期末库存

2月10日,美国农业部发布了棉花供需预测月报,报告将2013/14年度全球棉花产量和期末库存下调,而消费量未做调整。产量下调主要发生在中国,额外的重复公检数据显示新疆产量会低于前期估计。澳大利亚和巴基斯坦的产量也有所下调,但阿根廷、希腊及其他一些国家的产量有所上调。全球棉花贸易量因增减相互抵消而实际未做调整。库存量下调至2100万吨,中国占了其中的59%。

与1月预计相比,报告对美国2013/14年度棉花数据未做调整,期末库存量仍为65.3万吨。预计2013/14年度棉农收到的平均价格范围有所收窄,在74-78美分/磅之间,平均值从上月的74.5美分上调为76美分。

(数量单位:百万包,1公吨=4.59288668包)

(二)国内棉花基本供求及政策形势

1、2014年棉花种植意向调查报告――减种一成

中棉所、国家棉花产业技术体系于2014年1月调查了川、湘、鄂、赣、皖、苏、冀、鲁、豫、津、秦、晋、新、甘、辽和吉16个省市区110个定点县、3447个定点农户,发布2014年植棉意向报告,供决策参考。

(1)意向植棉减一成多。2014年全国植棉意向呈减少趋势,同比2013年减幅扩大了6.3百分点。据1月对110个优质棉样本县(团)、215个乡(镇)、337个村、3447个植棉户的监测结果(表1),持平户占61.8%,同比减3.2个百分点;增加户占7.0%,同比减0.3个百分;减少户占27.6%,同比增4.4个百分点。

预测意向植棉面积减10.7%,照2013年播种面积7346万亩(中棉所数据)减少783.8万亩至6562.2万亩,另有3.6%农户意向尚处观望和等待之中。

(2)意向植棉变化特点。一是三大棉区植棉意向都呈减少态势(表2),长江减12.1%,黄河减17.4%;西北减4.9%,其中南疆减4.8%、北疆减5.8%。二是各地以减诸多,甘增1.5%,天津持平。按减幅:豫减23.2%、鲁减18.9%、苏减18.2%、鄂减16.3%、冀减15.4%、陕减14.5%,川减14.3%、皖减13.2%、湘减13.0%、新减5.1%、晋减3.9%、赣减2.1%。

(3)减种原因。据监测,2013年棉花主产品纯收益482.0元/亩(表3),同比减少19.4%为115.9元/亩的主因:一是籽棉减产7.2%,减收158.2元/亩;二是籽棉售价略增2.5%,增收50.7元/亩。三是总成本上涨0.43%,收益减少7.0元/亩。2013年气候异常导致单产下降。其中长江中游高温热浪和干旱侵袭,华北接连两年涝灾,但2013年发生在7月早于2012年8-9月,其程度也有所减轻;北疆持续低温,南疆“两萎病”暴发危害严重。

2、2013年度收储――多数棉花资源继续集中于国储

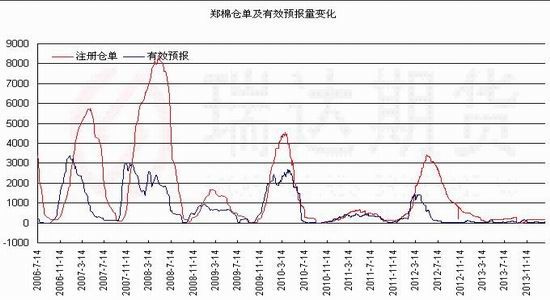

据中国储备棉管理总公司调查,2013年全国棉花总产量为667.8万吨。截至2月20日,2013年度棉花临时收储累计成交5759060吨,新疆累计成交3848940吨,内地累计成交1910120吨。2013年的新棉已有86%进入国储库存,预计2013/2014年度收储量将达600万吨左右。而收储导致国内棉花资源高度集中于国储手中,进而使得郑棉期货市场的注册仓单量非常稀少。

截至2014年2月20日,注册仓单为151张,有效预报41张,折合库存为7680吨,相对期货盘面持仓量而言明显偏低。而这将继续使得郑棉1405合约价格维持于收储价20400元/吨附近,价格难以出现大幅偏离波动。而注册仓单量偏低的现实继续扰乱期货市场远近月合约价差结构。

另外,由于收储原因,导致我国目前的库存居高不下,上千万的库存可以满足下一年度的棉花需求,同时下游需求将会面临较大压力。因此2014/2015年度我国棉市供求过剩局面将延续。

(三)进出口方面――进口量开始下滑

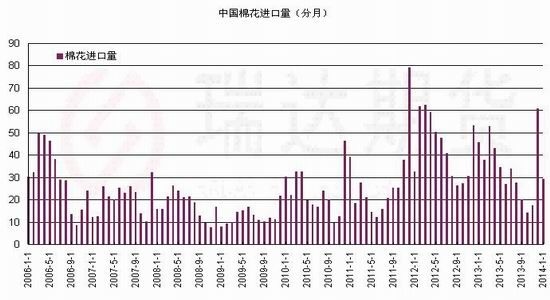

2014年1月我国棉花进口数量较上月大幅回落,平均价格环比也出现下降,但同比仍增长。据海关统计,1月我国进口棉花29.25万吨,较上月减少31.61万吨,减幅51.9%,同比减少36.1%; 平均进口价格1991美元/吨,较12月下跌111美元,跌幅5.3%,同比上涨6.7%。2013年度前5个月累计进口141.67万吨,同比减少22.5%。

棉花进口量的缩减将逐渐缓和国内供应压力,若未来持续几个月棉花的进口量能保持缩减趋势,那么国内棉价的压力将逐渐得到释放。

(四)下游需求状况

海关总署公布数据显示,1月我国纺织品服装出口额为286.17亿美元,较上月环比增加10.1%,同比增长15.9%,其中纺织纱线、织物及制品出口105.37亿美元,环比增加8.2%,同比增加14.8%;其中服装及衣着附件出口180.79亿美元,环比增加11.2%,同比增加16.6%。

近七个月以来我国纺织品服装出口一直维持较高的出口状态,这表明下游需求有恢复状态,因前期棉价一直处于低位,或吸引买盘支撑。

(五)现货方面

棉花现货市场波澜不惊,成交依旧清淡。新棉价格2月份呈小幅走高之势。进口棉中国主港报价呈振荡小幅回升态势,国内外差价总体有所缩减。但进口棉成本依旧大幅低于同期中国棉花价格指数近3500――4500元/吨左右。

截止2月24日,中国棉花价格指数(CC Index3128B)收于19459元/吨,较1月30日涨23元/吨;

(六) 全国商品棉周转库存及郑交所仓单情况

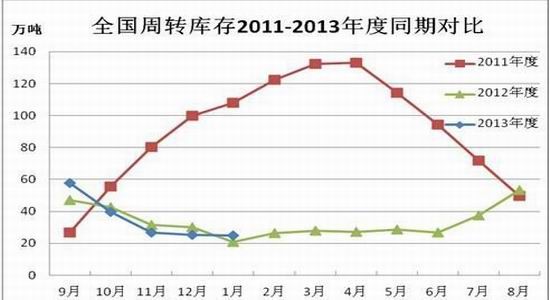

中国棉花协会棉花仓储分会对168家仓储会员单位统计,截至2013年1月底,商品棉周转库存总量为24.8万吨(其中内地库23.3万吨、新疆库1.5万吨),环比减少0.4万吨,同比增加4万吨。商品棉周转库存以进口棉和新疆棉为主,其中进口棉占53%,新疆棉占35%,地产棉占12%。据此推算,全国商品棉周转库存总量约为31万吨,较上月持平。当月,新疆区内25家中转站通过铁路向内地发运商品棉1.9万吨。

截至2月26日,郑州商品交易所棉花注册仓单为151张,有效预报为41张。郑棉仓单和有效预报总计约7680吨,郑棉仓单库存近两个月微幅下降。

(七)季节性走势分析

从棉花期价指数走势看,2005年以来,在3月份里棉花期价指数下跌概率略偏大。其中出现上涨行情的年份有2005、2009年、2010和2013年,涨幅分别为3.53%、3.71%、0.69%和1.9%;而出现下跌行情的年份有2006年、2007年、2008年、2011年和2012年,跌幅分别为1.83%、0.73%、2.42%、11.82%和2.69%。月度波幅方面,2011年里波动幅度最大,为4928元;而其他年份基本维持于400――870元之间波动。

从季节性统计看,棉花期价在3月份的波动幅度均值在1008元左右,整体表现为上涨概率偏大的情况。预计2013年12月份郑棉期价将出现小幅回升走势,价格波动幅度预计在1358元左右。

(八)期价走势技术分析

郑棉主力1405合约继续维持窄幅波动,主要处于2万元/吨上下横盘振荡运行。短期均线和60日均线均有逐渐向上趋向,对期货价格形成支撑。但成交量和持仓量无法有效放大,制约期货价格有效上破2万元/吨大整数关口,多空陷入僵持的拉锯状态。

MACD指标的变化情况表明,目前较个格局上期货价格处于多头势,因指标的DEA和DIFF两线均处零值以上,但绿柱的扩散及持续状态暗示着短期期货价格处于“调整”修正中。

因此,期货价格未来短期内仍将维持反复振荡走势,后期可关注30日均线对期货价格的支撑情况。

(郑棉1405合约日线图)

三、3月份后市展望

总体来看,短期因美国棉花供应紧张,美棉价格维持坚挺,但缺乏中国这一大买家的买盘支持,美棉价格亦难有大幅上涨。2月份的USDA虽然下调全球棉花库存,但供求过剩导致的库存消化仍需一个过程,这将限制棉花价格的上涨。

国内当前棉花收储继续将大部分国内棉花资源集中于国储手中,导致近月1405合约将维持于19500――2万元/吨区域运行,而远月合约将向国际棉花进口成本靠拢,远月合约逐渐呈贴水格局。3月份郑棉或将开始移仓至1409合约,该合约预计将在18400――18900元/吨区域小幅振荡运行。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文