ЁЁЁЁ2013Фъ12дТUSDA ЙЉашБЈИцжаЦкФЉПтДцЕїдіЃЌжаЙњЗНУцвђвбЗЧГЃХгДѓЕФЙњДЂПтДцЯжзДЃЌЕїЕЭСЫжаЙњ2014ФъЕФНјПкСПЃЌетНЋЪЙЙњМЪашЧѓЁАШёМѕЁБЁЃЖјжаЙњПтДцЕФЯћЛЏШдашЪБМфЃЌ2014ФъжаЙњеўИЎЭЈЙ§ЕїећУоЛЈНјПкЛЌзМЫАЫАТЪвдМАНЋИФБфЪеДЂЗНЪНЕШЪжЖЮРДЕїећЪаГЁЁЃвђДЫдЄМЦ2014ФъШЋЧђУоЛЈЪаГЁзмЬхДІгкЦНЮШаЁВЈЖЏЃЌЖјЙњФкУоЛЈМлИёНЋЦЋШѕдЫааЃЌЖјКѓСНеп(ЙњФкУоМлгыНјПкГЩБО)НЋдк2014Фъж№НЅЁАППТЃЁБНгЙьЁЃ

ЁЁЁЁЕквЛВПЗж 2013ФъећЬхЪаГЁЛиЙЫ

ЁЁЁЁ2013ФъЩЯАыФъЙњФкЭтУоМлЗжЛЏбЯжиЃЌЙњМЪУоМлГЪГхИпЛиТфзпЪЦЃЌзмЬхжиаФТдНЯ2012ФъФъЕзгаЫљЩЯЩ§ЃЌВЈЖЏЗљЖШДя26%зѓгвЁЃЖјЙњФкУоЯжЛѕМлИёгыЦкЛѕМлИёврГЪВЛЭЌзпЪЦЬиеїЃЌЦфжаЙњФкУоЛЈЯжЛѕМлИёГЪаЁЗљГхИпЛиТфзпЪЦЃЌЖјЙњФкУоЛЈЦкЛѕЕФзпЪЦдкВЛЭЌНЛИюдТЗнЩЯгаУїЯдВювьЁЃ1309гы1305КЯдМдк2013Фъ9дТЗнвдЧАГЪеёЕДЩЯаазпЪЦЃЛЖј1401КЯдМдк2013Фъ10дТЕН2013Фъ12дТЗнГЪКсХЬКѓЯТЕјзпЪЦЁЃзмЬхЙњФкУоЛЈЯжЛѕгыЦкЛѕМлИёВЈЖЏЗљЖШЯрЖдЦЋаЁЁЃетжївЊЪЧвђЮЊЙњФкУоЛЈЪеДЂеўВпЯТЕМжТЙњФкХгДѓПтДцгАЯьСЫЪаГЁСїЭЈСПЕФе§ГЃжШађЃЌНјвЛВНЕМжТУоЛЈЦкМлМлИёНсЙЙГіЯжУїЯдЦЋРыЁЃ

ЁЁЁЁвЛЁЂЙњМЪУоЛЈЦкЛѕЪаГЁЛиЙЫ 2013ФъЙњМЪУоМлзпЪЦжївЊЗжЮЊШ§ИіНзЖЮЁЃ

ЁЁЁЁ(вЛ)1дТЁЊЁЊ3дТжабЎЃЌеёЕДзпИп

ЁЁЁЁЭЛЦЦММЪѕзшСІЮЛКѓЃЌЭЖЛњадТђХЬв§ЗЂУоЛЈМгЙЄГЇЕФЪЕЛѕашЧѓЃЌжаЙњЖдУоЛЈЕФТђаЫвВгадіМгЃЌ ЭЛЦЦ80КЭ90УРЗж/АѕЕШММЪѕзшСІЮЛКѓЃЌЭЖЛњадТђХЬв§ЗЂУоЛЈМгЙЄГЇЕФЪЕЛѕашЧѓЃЌжаЙњЖдУоЛЈЕФТђаЫвВгадіМгЃЌУРУоМлИёЩЯеЧжС10ИідТИпЮЛЁЃПеЭЗЛиВЙМАЗФГЇТђХЬНјвЛВНЬсеёУРУоМлИёЁЃЖјвђЭЖЛњепдіМгУоЛЈЦкЛѕКЭЦкШЈЕФЖрЭЗЭЗДчжС2010Фъ9дТРДЕФзюИпЫЎЦНЁЃЪмжњгкУГвзЩЬКЭЭЖЛњПЭТђХЬЃЌвдМАУРЙњЕБЪБГіПкЪ§ОнЕФЧПОЂЬсеёЃЌУоЗФГЇТђХЬМЬајБЃГжЧПОЂЁЃНЛЭЖзюЛюдОЕФICE-5дТЦкУоКЯдМХЪЩ§жС2012Фъ3дТЕзРДзюИпМлИёЁЃ

ЁЁЁЁДЫЦкМфЃЌУРУоЦкЛѕМлИё(1305КЯдМ)Дг1дТГѕЕФзюЕЭ74.58УРЗж/АѕГжајеёЕДЩЯеЧЕН3дТ15ШеЕФНзЖЮадзюИпМлИё93.93УРЗж/АѕЃЌеЧЗљИпДя25.9%ЁЃ

ЁЁЁЁ(Жў)3дТжабЎЁЊЁЊ8дТжабЎЃЌЧјМфЗДИДеёЕД

ЁЁЁЁвђдкЯжЛѕКЯдМЕНЦкЧАЃЌЭЖзЪШЫГжајНсЧхЖрЭЗЭЗДчЃЌЧвдк3дТЗнУРУоМлИёеЧжСвЛФъИпЮЛКѓЛёРћСЫНсЁЃжоМЪНЛвзЫљ(ICE)ЦкУоМлИёДЫЦкМфеёЕДЛиТфВЂдк5дТ1ШеТМЕУШЅФъ9дТРДзюДѓЕЅШеЕјЗљЁЃжївЊЪЧвђЮЊЭЖзЪШЫМЬајНсЧхЦфЭЗДчЃЌСюгЩЭЖЛњепЭЦЖЏЕФЩ§ЪЦЪЇШЅЖЏФмЁЃ

ЁЁЁЁЕЋКѓЦквђдкУРЙњеўИЎБЈИцЯдЪОашЧѓГжајЧПОЂМАУРЙњУоЛЈЙЉгІГдНєКѓЃЌЪаГЁгаЛиВЙПеЭЗЧвЭЖзЪШЫГжајТђШыЁЃЙњХЉвЕВПНЋУРЙњУоЛЈВњСПдЄЙРЯТЕїЃЌжСЫФФъРДзюаЁЙцФЃЃЌГЦЖЋФЯВПЕЅВњЯТНЕЁЃУРЙњХЉвЕВПжмвЛЙЋВМЕФдЄЙРвВЯдЪОЃЌУРЙњВжПтЕФУоЛЈПтДцЩйгкдЄЦкЃЌЧвдЄМЦ2014Фъ7дТЕзУРЙњУоЛЈНсзЊПтДцНЋЮЊШ§ФъРДзюаЁЁЃгЧТЧУРЙњНќЦкУоЛЈЙЉгІНєеХЃЌЬсеёУРЙњУоЛЈЦкЛѕМлИёЁЃ

ЁЁЁЁУРУоЦкЛѕ(1312КЯдМ)ДЫЦкМфЯШДг2013ФъЕФ3дТЗнНзЖЮадИпЕу89.2УРЗж/АѕЯТЕјЕН6дТ3ШеЕФ81.72УРЗж/АѕЕФНзЖЮадЕЭЕуЃЌКѓгжЛиЩ§жС2013Фъ8дТ16ШеЕФНзЖЮадИпЕу93.72УРЗж/АѕЃЌЕЋКмПьгждк3ИіНЛвзШеФкЛиТфЕН85УРЗж/АѕвдЯТЁЃжївЊБэЯжЮЊЧјМфЕФеёЕДВЈЖЏЃЌЦфзмКЯдМГЩНЛСПДІгкЮЎЫѕзДЬЌЃЌГжВжСПГЪЯжНзЖЮадЗДИДдіМѕБфЛЏЃЌетЦфЪЕвВДгВрУцЗДгГСЫЪаГЁЯнШыЖрПеЯрЖдНЉГжЕФзДЬЌЁЃ

ЁЁЁЁ(Ш§)8дТжабЎЁЊЁЊ12дТЗнЃЌЯШеёЕДЛиТфКѓаЁЗљЛиЩ§

ЁЁЁЁвђгаЙижаЙњеўИЎПЩФмКмПьПЊЪМГіЪлЙњДЂУоЛЈЃЌДгЖјМѕЩйЖдКЃЭтУоЛЈашЧѓЕФвмВтВЛЖЯЩ§ЮТЁЃУРЦкУодк2013Фъ10дТЕзжС11дТГѕСЌЕј13ШеЃЌвЛЖШЕјЕН77УРЗж/АѕвдЯТЫЎЦНЁЃДЫЙ§ГЬжївЊЪЧЭЖзЪШЫЕЃаФЪаГЁЙЉгІЙ§ЪЃМАашЧѓНЕЕЭЃЌМЬајДгУоЛЈЪаГЁГЗзЪЃЌЕМжТICEУоЛЈЦкЛѕГжајЯТЛЌЃЌСЌЕјЮхжмЃЌТМЕУ2012Фъ6дТвдРДЕФзюГЄЕјЪЦЁЃЕЋдк2013Фъ12дТЗнУРЦкУоПЊЪМГжајЗДЕЏЛиЩ§ЃЌЦкЛѕМлИёгжЛиЕН82УРЗж/АѕИННќЫЎЦНЃЌвђЕБЪБУРЙњХЉвЕВП(USDA)БЈИцЯдЪОГіПкашЧѓЧПОЂЧвУРЙњЙЉгІЧїНєЃЌвђДЫЭЖзЪепЛиВЙПеЭЗВПЮЛЁЃ

ЁЁЁЁДЫЦкМфУРУоЦкЛѕ(1403КЯдМ)змЬхГЪЯШЕјЕН2013Фъ11дТ22ШеЕФНзЖЮадЕЭЕу76.65УРЗж/АѕЃЌКѓаЁЗљЛиЩ§жС2013Фъ12дТ20ШеЕФНзЖЮадИпЕу83.85УРЗж/АѕЁЃзмКЯдМГЩНЛСПДІгкЮЎЫѕзДЬЌЃЌГжВжСПвЛЖШНЕжС2012Фъ1дТЗнЕЭЮЛЫЎЦНЃЌЕЋгк12дТжаЯТбЎПЊЪМТдгаЛиЩ§ЁЃ

ЁЁЁЁ(ЯТЭМЮЊУРЙњУоЛЈжИЪ§ШеЯпзпЪЦЭМ)

ЁЁЁЁЖўЁЂЙњФкУоЛЈЦкЛѕЛиЙЫ

ЁЁЁЁ2013ФъЩЯАыФъЙњФкУоЛЈЦкЛѕМлИёзпЪЦДѓжТПЩвдЗжЮЊ2ИіНзЖЮЁЃ

ЁЁЁЁ(вЛ)1дТЁЊЁЊ9дТЩЯбЎЃЌеёЕДзпИп

ЁЁЁЁУРУовђЙЉгІгЧТЧЃЌЪмПеЭЗЛиВЙМАЭЖЛњепТђЖргАЯьЃЌУРУоМлИёГжајЩЯеЧЃЌдкДЫДјЖЏЯТЃЌжЃУоЦкЛѕеёЕДзпИпЁЃЕЋвђЕБЪБжаЙњОіЖЈСйЪБЗЂЗХНјПкУоЛЈМгЙЄУГвзХфЖюЃЌвдТњзуЪаГЁашЧѓЁЃЪаГЁШЯЮЊЃЌгЩгкетвЛХњХфЖюЕФаджЪЪЧЁАМгЙЄУГвзЁБХфЖюЃЌЖјВЛЪЧЁАЛЌзМЫАЁБХфЖюЃЌвђДЫЖдЙњФкУоЛЈМлИёЕФгАЯьЯрЖдгаЯоЁЃСэЭтЃЌгЩгкЙњМвЪеДЂеўВпгАЯьЯТЃЌЪаГЁОјДѓВПЗжЕФУоЛЈзЪдДИпЖШМЏжагкЙњДЂЪжжаЃЌЕМжТЪаГЁПЩЙЉНЛИюЕФВжЕЅзЪдДДѓЗљМѕЩйЃЌдкЦкЛѕЪаГЁЁАШэБЦПеЁБЕФзїгУЯТЃЌжЃУо1305КЭ1309КЯдМОљГіЯжДѓЗљЩЯеЧЃЌдкетСНИіКЯдМСйНќНЛИюЧАЯІОљЩЯеЧжС21600дЊ/ЖжЩЯЗНЃЌ1305КЯдМИќЪЧвЛЖШИпеЧжС21855дЊ/ЖжЕЋЫцКѓдкНЛИюЪБгжЕјжС20605дЊ/ЖжЁЃ

ЁЁЁЁжЃУо(1309КЯдМ)ДЫЦкМфеёЕДзпИпЃЌДг1дТГѕЕФзюЕЭ19040дЊ/ЖжЩЯеЧжС8дТ15ШеЕФзюИп21650дЊ/ЖжЃЌеЧЗљЮЊ13.7%ЃЌЕЋУїЯдБШУРУоЦкЛѕЩЯеЧЕФ25.9%ЗљЖШЦЋЕЭЁЃ

ЁЁЁЁ(Жў)9дТжабЎЁЊЁЊ12дТЗнЃЌеёЕДЛиТф

ЁЁЁЁЪаГЁПЊЪМШШЬжЯТвЛФъЖШ(2013/14ФъЖШ)ЙњМвЖдУоЛЈЪеДЂеўВпЗНЪНЕФИФБфЃЌЙйЗННЈвщЁАЪЎЖўЮхЁБКѓЦкЪЕЪЉУоЛЈжБВЙЁЂШЁЯћГЃЬЌЛЏЯоМлЪеЗХДЂМАНјПкХфЖюЃЌЪаГЁПЊЪМздЖЏЕїећЃЌУоЛЈЯжЛѕМлИёГіЯжЯТЛЌЃЌжЃУоЦкЛѕМлИёвВПЊЪМзЊЯђ19000дЊ/ЖжвдЯТЁЃЖј1401КЯдМвђЧАЦквЛжБЮЌГжгк19750дЊ/ЖжИННќЕФзДЬЌвВПЊЪМИФБфЃЌЦкЛѕМлИёж№НЅЕјжС19000дЊ/ЖжвдЯТЁЃЖјжЃУо1405КЯдМвђЧАЦкОЭДІгк18700дЊ/ЖжзѓгвЃЌвђДЫИУКЯдММлИёВЂЮДгаУїЯдВЈЖЏЁЃ

ЁЁЁЁСэЭтЃЌвђЙњМвЪеДЂеўВпгАЯьЯТЃЌЪаГЁзЪдДИпЖШМЏжагкЙњДЂЪжжаЃЌЪаГЁУоЛЈЯжЛѕМлИёЁЂНјПкГЩБОЁЂжЃУоЦкЛѕМлИёЕШШ§ИіЪаГЁЕФМлИёГіЯжЁАЖЯВуЁБВЛЯЮНгЯжЯѓЁЃвђеўВпЯожЦЃЌЕМжТЪаГЁзЪН№ГжајСїГіЃЌжЃУоЦкЛѕзмГжВжСПКЭГЩНЛСПзд2013Фъ5дТЕзвдРДГжајЮЎЫѕЃЌЭЌЪБдкзЪН№СїГіЕФБГОАЯТЃЌЦкЛѕМлИёБфЕУВЈЖЏдНРДдНаЁЃЌШБЗІЛюСІЁЃ

ЁЁЁЁДЫЦкМфжЃУоЦкЛѕ1401КЯдМзд2013Фъ10дТ14ШеЕФзюИп20145дЊ/Жжж№НЅеёЕДЯТЕјжС2013Фъ12дТ20ШеЕФНзЖЮадзюЕЭ18690дЊ/ЖжЃЌЕјЗљДя7.2%ЁЃ

ЁЁЁЁ(ЯТЭМЮЊжЃжнУоЛЈжИЪ§ШеЯпзпЪЦЭМ)

ЁЁЁЁШ§ЁЂжЃУоВжЕЅБфЛЏЛиЙЫ

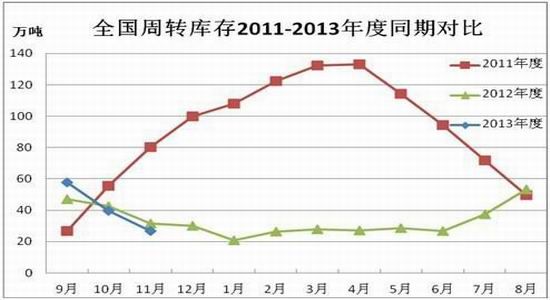

ЁЁЁЁ2013ФъжЃУоВжЕЅМАгааЇдЄБЈЪ§СПЛљБОГЪж№НЅМѕЩйЧїЪЦЃЌНижЙ2013Фъ12дТ20ШеЃЌжЃУоВжЕЅСПЮЊ173еХЃЌгааЇдЄБЈСПЮЊ39еХЃЌелКЯУоЛЈдМ8480ЖжЁЃЬиБ№ЪЧдк2013Фъ9дТЗнУоЛЈ1309КЯдМНЛИюКѓЃЌВжЕЅМАгааЇдЄБЈСПЭЛШЛЯТНЕжСНќКѕСуЕФЫЎЦНЁЃЕЋЮвУЧЗЂЯж2013Фъ9дТУоЛЈЕФНЛИюСПЮЊ2200ЖжЃЌ1дТЁЂ3дТЁЂ5дТКЭ7дТЗнЗжБ№ЮЊ2600ЖжЁЂ272ЖжЁЂ1240ЖжКЭ880ЖжЁЃГ§СЫ2013Фъ1дТЗнЕФУоЛЈНЛИюСПЭЌБШУїЯддіМгЭт(2012Фъ1дТЗнНЛИюСПЮЊ888Жж)ЃЌЦфгрдТЗнЕФНЛИюЪ§СПЭЌБШОљгаУїЯдЯТНЕЁЃетЫЕУїдк2013ФъРяУоЛЈЦкЛѕЪаГЁЕФТђТєЫЋЗНЗННЛИюЕФШШЖШУїЯдЦЋЕЭЃЌЖјВжЕЅМАгааЇдЄБЈСПЕФЦЋЕЭЫЎЦНИќЪЧЫЕУїСЫТђТєЫЋЗНВЮгыепЕФвтдИМЋЕЭЁЃ

ЁЁЁЁвђЙњМвДѓСПЕФЪеДЂЃЌЕМжТЭтВПЪаГЁУоЛЈзЪдДДѓЗљМЏжагкЙњДЂжаЃЌЭтВППЩЙЉНЛИюЕФУоЛЈЪ§СПМЋЩйЃЌДгЖјЕМжТУоЛЈВжЕЅСПДІгкУїЯдЕЭЫЎЦНЁЃЖјЙњФкУоМлгжУїЯдИпгкНјПкГЩБОЃЌвђДЫЕМжТЦкЛѕЩЯЕФТђХЬвВЯнШыМЋЕЭЕФашЧѓжаЁЃжСЩйЕБЧАТђТєЫЋЗНОљвтЪЖЕННщШыЕНЦкЛѕЪаГЁЕФЗчЯеМЋДѓЃЌЛђепЫЕвђЁАЛћаЮЁБЪаГЁЕФДцдкЕМжТМлИёЕФВЈЖЏБЛЯожЦдкКмаЁЕФЗЖЮЇФкЃЌвђДЫВЮгыепОљУїЯдЭЫГіУоЛЈЦкЛѕЪаГЁЁЃ

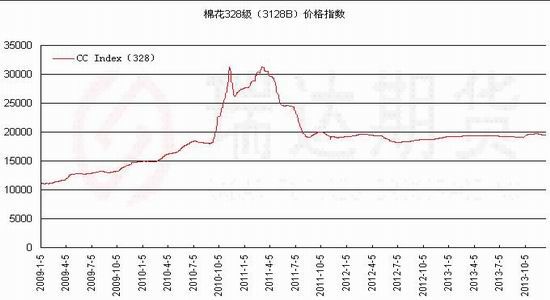

ЁЁЁЁЫФЁЂЙњФкУоЛЈЯжЛѕ(328МЖ)МлИёЛиЙЫ

ЁЁЁЁ2013ФъЙњФкУоЛЈЯжЛѕМлИёДІгкБШНЯаЁЕФЗЖЮЇФкВЈЖЏЃЌИпЕЭЕуМлВюдк100дЊ/ЖжвдФкЃЌЖјдк2013Фъ10дТЗнЦ№ЙњМвЪЕЪЉаТБъзМЃЌВЩгУаТЕФБъзМЁЊЁЊ328BМЖБЈМлКѓЕФМлИёВЈЖЏврдк19150ЁЊЁЊ19670дЊ/ЖжжЎМфВЈЖЏЁЃаТБъзМУоЛЈ(328B)МлИёдк2013Фъ10дТЕН2013Фъ12дТЗнЦкМфГЪЯШПьЫйЩЯеЧКѓЛКТ§ГжајЯТЕјзпЪЦЁЃ

ЁЁЁЁЙњФкУоЛЈЯжЛѕЪаГЁжївЊЪмеўВпЪеДЂгАЯьвЛжББЃГждк19000ЁЊЁЊ2ЭђдЊ/ЖжжЎМфЕФЁАНЯИпЁБЕФЧјгђФкБфЖЏЃЌЕЋЯжЛѕЖрЪ§БЛЪегкЙњДЂжЎжаЃЌСїЭЈдкЭтЕФЪ§СПЗЧГЃЕЭЃЌЦфМлИёвВВЛУЛгаЪВУДДњБэвтвхЁЃ

ЁЁЁЁЮхЁЂЙњФкУоЛЈЪеЗХДЂЧщПі

ЁЁЁЁ(вЛ)ЪеДЂЧщПі

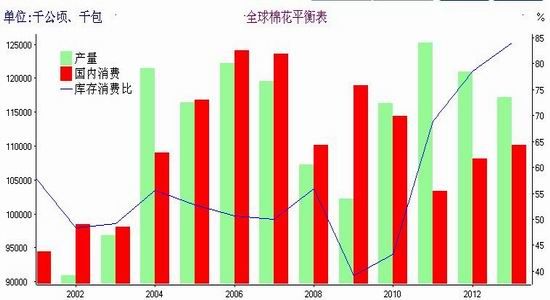

ЁЁЁЁ2012/13ФъЖШЕФУоЛЈЪеДЂЪЧдк2013Фъ3дТ29ШеНсЪјЕФЃЌ2012/13ФъЖШжаЙњДЂБИУоЙмРэзмЙЋЫОРлМЦЪеЙКСйЪБЪеДЂУоЛЈ650.64ЭђЖжЃЌЦфжаЙвХЦРлМЦЪеДЂСПЮЊ477.95ЭђЖжЃЌЙЧИЩЦѓвЕДѓКЯЭЌРлМЦЪеДЂСПЮЊ172.70ЭђЖжЁЃЙвХЦРлМЦЪеДЂСПжаЃЌФкЕиЪеДЂСЫ222.97ЭђЖжЃЌаТНЎЪеДЂСЫ254.98ЭђЖжЁЃгЩгкЕБЪБЙњФкЭтУоМлЕЙЙвЃЌБОФъЖШУоЛЈСйЪБЪеДЂСПЯрЕБЯрЕБНгНќЙњМвЭГМЦОжЙЋВМЕФШЋФъУоЛЈВњСП684ЭђЖжЃЌгыжаЙњУоЛЈаЛсЭГМЦЕФ716.4ЭђЖжЪ§ОнвВЯрЖдНгНќЁЃЯрБШжЎЯТЃЌ2011/12ФъЖШШЋЙњУоЛЈЕФСйЪБЪеДЂСПжЛга313.03ЭђЖжЁЃ

ЁЁЁЁЖј2013/14ФъЖШЕФЪеДЂдђЪЧДг2013Фъ9дТ9ШеПЊЪМЃЌЙњМвЗЂИФЮЏ2013Фъ9дТ9ШеЯђжаЙњДЂБИУоЙмРэзмЙЋЫОЗЂГіЁЖЙигкЦєЖЏ2013ФъЖШУоЛЈСйЪБЪеДЂЕФЭЈжЊЁЗЃЌЁЖЭЈжЊЁЗжИГіЃЌОіЖЈДг9дТ9ШеПЊЪМЃЌЦєЖЏ2013ФъЖШУоЛЈСйЪБЪеДЂЁЃИљОн9дТ1Шее§ЪНЪЕЪЉЕФаТУоЛЈЙњМвБъзМЃЌ2013ФъЖШУоЛЈСйЪБЪеДЂЗЖЮЇЮЊЃКбеЩЋМЖАзУоЫФМЖМАвдЩЯЁЂЕЕуЮлУоЖўМЖМАвдЩЯЃЛГЄЖШМЖ27КСУзМАвдЩЯЃЛГЄЖШећЦыЖШЕЭЕЕМАвдЩЯЃЛдўЙЄжЪСПжаЕЕМАвдЩЯЁЃУоЛЈВюМлТЪАДеежаЙњУоЛЈаЛс8дТ30ШеЗЂВМЕФЁЖЙигкЕїећЁАжаЙњУоЛЈаЛсУоЛЈжЪСПВюМлБэЁБЕФЭЈИцЁЗжДааЁЃ

ЁЁЁЁНижЙЕН2013Фъ12дТ17ШеЃЌДЂБИУоЭЖЗХРлМЦЩЯЪазмСП314819.8574ЖжЃЌРлМЦГЩНЛзмСП171839.6106ЖжЃЌГЩНЛБШР§54.58%ЁЃЦфжаЃЌЙњВњУоРлМЦЩЯЪа274560.2291ЖжЃЌРлМЦГЩНЛ134984.1248ЖжЃЌГЩНЛБШР§49.16%ЁЃНјПкУоРлМЦЩЯЪа40259.6283ЖжЃЌРлМЦГЩНЛ39523.1243ЖжЃЌГЩНЛБШР§98.17%ЁЃ

ЁЁЁЁ(Жў)ЗХДЂЧщПі

ЁЁЁЁ2012/13ФъЖШЕФХзДЂЪЧНижЙЕН2013Фъ7дТ31ШеЃЌЕБЪБРлМЦЩЯЪазмСП15055184.81ЖжЃЌРлМЦГЩНЛзмСП3715956.874ЖжЃЌзмГЩНЛБШР§24.68%ЁЃЦфжаНјПкУоРлМЦГЩНЛ915808.5941ЖжЁЃЕБЪБЬиБ№ЪЧДг5дТЯТбЎПЊЪМЕНХзДЂНсЪјЃЌ2011ФъЖШЭтУоЕФШеОљТжГіЪ§СПДѓЗљдіМгЃЌЗФЦѓОКМлШеЧїМЄСвЃЌЖјЧвОКХФвьГЃМЄСвЃЌЖјДгОКХФЕФХЬУцМлИёРДПДЃЌЭЌЕШМЖЕФ2011ФъЖШЕФЭтУозюжеГЩНЛМлУїЯдИпгк2011ФъЖШЕиВњУоЃЌГЄЖШНЯКУЁЂПтЕуКЯЪЪЕФИпЕШМЖЭтУоГЩНЛМлЩѕжСвЊИпгкаТНЎУоЁЃЦѓвЕбЁдёНјПкУоЕФСэвЛВПЗждвђдкгкЃЌНјПкУоОЛжиНсЫуЁЂКЌдгЩйЁЂвдМАЯрБШФПЧАИлПкжБНгЙКТђвЊТдЛЎЫувЛаЉЁЃ

ЁЁЁЁЖј2013/14ФъЖШЕФХзДЂЪЧДг2013Фъ11дТ28ШеЦ№ЭЈЙ§ШЋЙњУоЛЈНЛвзЪаГЁЕФДЂБИУоОКТєЯЕЭГЃЌГіПтЯњЪлВПЗжЙњМвДЂБИУоЁЃНижЙ2013Фъ12дТ17ШеЃЌ2013ФъЖШУоЛЈСйЪБЪеДЂРлМЦГЩНЛ4099080ЖжЃЌаТНЎРлМЦГЩНЛ1766400ЖжЃЌФкЕиРлМЦГЩНЛ995490ЖжЃЌЙЧИЩЦѓвЕЙВРлМЦГЩНЛ1337190ЖжЁЃ

ЁЁЁЁЕкЖўВПЗж 2014ФъааЧщеЙЭћЗжЮі

ЁЁЁЁвЛЁЂгАЯьвђЫиЗжЮі

ЁЁЁЁ(вЛ)ЁЂКъЙлОМУаЮЪЦ

ЁЁЁЁ1ЁЂЙњМЪЗНУц

ЁЁЁЁ2013ФъУРЙњЕФОМУдіГЄЮЂГЌЪаГЁдЄЃЌЖј2014ФъдЄМЦОМУдіЫйЛсГЌЙ§2013ФъЃЌ2014ФъШдНЋМЬајИДЫеЃЌЖјУРЙњЭЫГіQEЕФВНЗЅНЋдк2014Фъж№НЅЬхЯжГіРДЁЃ ХЗдЊЧјGDPдк2013ФъЕФЕкЖўКЭЕкШ§МОЖШОљгадіГЄЃЌдіГЄТЪУїЯдКУгкдЄЦкЁЃдЄМЦ2013Фъ4МОЖШШдга0.2%ЕФдіГЄЫЎЦНЃЌЧв2014ФъGDPЕФдіГЄЛсЕУЕНбгајЁЃЖјШеБОдђМЬајЮЌГжЕБЧАЪЦЭЗЁЃ

ЁЁЁЁУРСЊДЂЕФQEЭЫГіПЊЦєдђНЋЖдаТаЫЪаГЁВњЩњвЛЖЈЕФгАЯьЃЌЦфжагАЯьИќДѓЕФЙњМвКЭЕиЧјАќРЈАЭЮїЁЂгЁЖШКЭгЁФсЕШЙњЁЃ 2ЁЂжаЙњЗНУц 2013ФъжаЙњЛѕБвдіЫйШдНЯПьЃЌЮяМлЫфШЛЦНЮШЃЌЕЋЗПМлгавЛЖЈЕФЩЯЩ§ЃЌЕЋОМУдіЫйгаЯТЛЌЕФМЃЯѓЃЌжївЊЪЧвђЮЊЭЖзЪЪмЕНвжжЦЁЂЭташгжВЛзуЁЃСэЭтЃЌ2014ФъжаЙњНЋЛсгаБШНЯДѓЕФИФИяЃЌИФИяСІЖШгыЗЖЮЇЛђГЌЪаГЁдЄЦкЃЌФЧУДОЭЛсгаКУгаЛЕСНУцЙВДцЕФЯжЯѓЗЂЩњЁЃдЄМЦ2014ФъжаЙњЭЈеЭЫЎЦНЛсГіЯжЩЯЩ§ЧїЪЦЃЌЖјОМУдіЫйгІИУЛсБЃГжЦНЮШЬЌЪЦЁЃЖдгк2014ФъжаЙњЪаГЁЭЌЪБДцдквЛаЉВЛШЗЖЈадвђЫиЃЌАќРЈЃКОМУЕФШЅИмИЫЛЏЁЂИїЕиЗНеўИЎЕФеЎЮёЫЎЦНЁЂбыааЖдСїЖЏадЕФПижЦШчКЮБфЛЏЕШЕШЁЃ

ЁЁЁЁ(Жў)ЁЂЙЉашЗНУц

ЁЁЁЁ1ЁЂUSDAЃКЩЯЕїШЋЧђУоЛЈЦкФЉПтДц

ЁЁЁЁ2013Фъ12дТ9ШеЃЌУРЙњХЉвЕВПЗЂВМСЫУоЛЈЙЉашдЄВтдТБЈЃЌБЈИцНЋ2013/14ФъЖШШЋЧђУоЛЈЦкГѕПтДцЩЯЕїЃЌЖјВњСПЯТЕїЃЌЦкФЉПтДцЕїдіСЫНќ1ИіАйЗжЕуЁЃгЁЖШЕФЦкГѕПтДцЩЯЕїСЫ22ЭђЖжЃЌжївЊЪЧИљОнЦфЙйЗНЙЋВМЕФЯћЗбСПЖјЩЯЕїСЫЧАМИФъЕФВњСПЁЃжаЙњКЭБДФўЕФВњСПгаЫљЯТЕїЃЌЕЋАЭЛљЫЙЬЙЕФВњСПЩЯЕїЁЃШЋЧђУоЛЈЯћЗбСПЛљБОЮДзіЕїећЃЌЕЋНјПкашЧѓСПвђгЁЖШКЭАЭЛљЫЙЬЙЕФЙЉгІдіМгЖјгаЫљЯТЕїЁЃ

ЁЁЁЁгы2013ФъЕФ11дТдЄМЦЯрБШЃЌБЈИцЖдУРЙњ2013/14ФъЖШУоЛЈЪ§ОнЛљБОЮДгаЕїећЁЃВњСПЮЊ284.6ЭђЖжЃЌЖЋФЯЕиЧјМѕВњДѓВПЗжБЛШ§НЧжоЕиЧјдіВњЫљЕжЯћЁЃЙњФкгУУоСПЁЂГіПкСПКЭЦкФЉПтДцСПЮДзіЕїећЁЃUSDAдЄМЦ2013/14ФъЖШУоХЉЪеЕНЕФЦНОљМлИёдк70-78УРЗж/АѕЃЌЦНОљжЕУЛгаБфЛЏЃЌЕЋЩЯЯТЯоОљЪее1УРЗжЁЃПЩМћЮДРДУРЙњУоЛЈМлИёЕФВЈЖЏПеМфПЩФмЪееЃЌетвВНЋРћгкЙњФкЭтУоЛЈМлИёВювьЫЎЦНЕФЪеСВЃЌДгЖјНЋжиаТЕїећЙњФкЭтУоЛЈЪаГЁЕФЁАСїЖЏадЁБЃЌЪЙСНепЛжИДе§ГЃЙиЯЕЁЃ

ЁЁЁЁ(**БэЪОЪ§СПЩйгк5000Аќ)

ЁЁЁЁШЋЧђУоЛЈПтДцЯћЗбБШНќМИФъГжајДІгкХЪЩ§зДЬЌЃЌФПЧАЫфЮДЯжЙеЕуЃЌЕЋУРЙњУоЛЈКЭжаЙњУоЛЈЕФжжжВУцЛ§ЖМПЊЪМГіЯжЯТНЕЃЌетвЛБфЛЏЛђдк2014Фъж№НЅЬхЯжГіРДЁЃФЧУДЯТвЛФъЖШГіЯжЙеЕуЕФПЩФмадБШНЯИпЃЌЕЋЫќЕФЯТНЕвВЪЧвЛИіТўГЄзЊЛЛЕФЙ§ГЬЃЌПтДцЯћЗбБШвВВЛПЩФмвЛЯТЭЛНЕКмЖрЁЃ

ЁЁЁЁ2ЁЂUSDAЃК2012/13ФъЖШжаЙњЙЉашдЄВт

ЁЁЁЁUSDAБЈИц12дТЗнНЋжаЙњУоЛЈ2013/14ФъЖШВњСПЯТЕїСЫ50ЭђАќЃЌЭЌбљЕиЦкФЉПтДцвВЯТЕїСЫЯргІЪ§СПЃЌЕЋ2013/14ФъЖШжаЙњУоЛЈЕФЦкФЉПтДцСПШдБШЩЯвЛФъЖШгаЫљЬсИпЁЃвђЙњМвНќ2ФъЪЕЪЉЪеДЂеўВпЃЌЖјЪеДЂМлИёУїЯдИпгкЪаГЁМлИёЃЌИќДѓЗљИпгкНјПкГЩБОЃЌЕМжТЪаГЁОјДѓВПЗжУоЛЈзЪдДМЏжагкЙњДЂЪжжаЃЌПтДцСПГжајХЪЩ§ЁЃ

ЁЁЁЁ(ЯТЭМЮЊжаЙњУоЛЈВњСПЁЂЯћЗбСПКЭПтДцЯћЗбБШ)

ЁЁЁЁ3ЁЂЙњФк2013ФъУоЛЈВњСПМАНЛЪлЧщПі

ЁЁЁЁ(1)жаЙњ2013ФъУоЛЈВњСПЧщПі

ЁЁЁЁжаЙњХЉвЕВПдЄВтЃЌНёФъУоЛЈзмВњСПДѓдМ630ЭђЖжЃЌНЯШЅФъВњСПМѕЩйДѓдМ540,000ЖжЁЃжаЙњ2013ФъУоЛЈВњСПМБОчЯТНЕгаЖржжвђЫиЃЌАќРЈЬьЦјЬѕМўЖёСгЃЌУоЛЈжжжВУцЛ§МѕЩйЃЌвдМАгЁЖШУоЛЈМлИёЯрЖдНЯЕЭЁЃ

ЁЁЁЁ2013ФъжаЙњ13ИіжївЊВњУоЪЁКЭзджЮЧјМИКѕвЛАыЖМЪмЕНЖёСгЬьЦјЕФгАЯьЃЌЦфжаКўФЯЁЂАВЛеКЭНЫеЕШжївЊУоЛЈжжжВЕиЧј2013Фъ6дТКЭ8дТЯТСЫБЉгъЃЌЪмЖёСгЬьЦјгАЯьЃЌетаЉжїВњЪЁВњУоСПОљЪмЕНвЛЖЈЕФгАЯьЁЃЖјУоЛЈжжжВУцЛ§МѕЩйвдМАгЁЖШУоЛЈМлИёНЯЕЭЃЌЪЧСэЭтСНИіЕМжТНёФъжаЙњУоЛЈМѕЩйЕФдвђЁЃжаЙњећЬхУоЛЈжжжВУцЛ§МѕЩйДѓдМ420ЭђФЖЃЌЛђеп280,000ЙЋЧъЃЌЕБЧАУцЛ§ЪЧ6600ЭђФЖЁЃгЩгкеўИЎЮЊЙШЮяЬсЙЉЕФВЙЬљИпгкУоЛЈЃЌХЉУёИФжжЫЎЕОКЭаЁТѓЁЃ

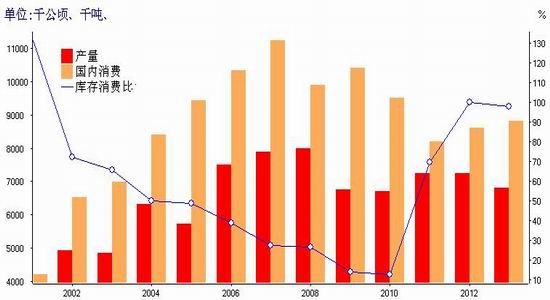

ЁЁЁЁИљОнЯрЙњМвЭГМЦОжКЭжаЙњУоЛЈаЛсЗЂВМЕФЯрЙиЪ§ОнЃЌ2008ФъжаЙњУоЛЈВњСПДѓдМ749ЭђЖжЃЌ2010ФъНЕжС596ЭђЖжЃЌШЛКѓдк2011ФъЬсИпЕН659ЭђЖжЃЌ2012ФъЬсИпЕН684ЭђЖжЁЃСэвЛЗНУцЃЌжаЙњ2008ФъНјПк211ЭђЖжУоЛЈЃЌ2009ФъМѕЩйжС153ЭђЖжЃЌЖјдк2010ФъЃЌ2011ФъКЭ2012ФъдйДЮЗжБ№ЬсИпЕН284ЭђЖжЃЌ336ЭђЖжКЭ514ЭђЖжЁЃГжајдіГЄЕФУоЛЈНјПкСПвВдіЬэСЫЙњФкУоЛЈЕФзмЙЉгІСПЁЃ

ЁЁЁЁ(2)жаЙњУоЛЈУоЛЈВЩеЊНЛЪлЧщПі

ЁЁЁЁ2013 Фъ11 дТЃЌаТУоВЩеЊЛљБОНсЪјЃЌЪеЙКНјШыЮВЩљЁЃжаЙњУоЛЈаЛсУоХЉКЯзїЗжЛсКЭаТНЎЛЊЬЉУоЛЈзЈвЕКЯзїЩчЃЌЗжБ№ЖдФкЕи12 ИіЪЁКЭаТНЎзджЮЧј310 ИіЯи(ЪаЁЂЭХ)2766 ЛЇУоХЉНјааСЫВњСПКЫЪЕЃЌВЂЕїВщСЫУоЛЈВЩеЊКЭНЛЪлЧщПіЁЃЕїВщНсЙћЯдЪОЃКЪмаТНЎВПЗжУоЧјЪеЛёЦкдтЪмЫЊЖГЕШвђЫигАЯьЃЌЦфУоЛЈВњСПНЯЧАЦкдЄВтгаЫљМѕЩйЃЌФкЕиВњСПгыЧАЦкдЄВтБфЖЏЗљЖШВЛДѓЃЌШЋЙњ2013 ФъУоЛЈзмВњСПЮЊ677 ЭђЖжЃЌЭЌБШМѕЩй12.5%ЁЃ2013 ФъЕФ11 дТЦјЮТЦЋИпЃЌзмЬхгаРћгкЭэЧяЬвЭТаѕКЭВЩеЊЃЌНижЙдТЕ灍çêНСїгђИіБ№ЕиЧјЭтЃЌШЋЙњУоЛЈВЩеЊНсЪјЁЃгЩгкЪаГЁЕЭУдЁЂжЪСПЯТНЕЁЂЪеЙКЩЬМѕЩйЕШЃЌНЛЪлНјЖШНЯЮЊГйЛКЃЌНЛЪлМлИёЭЌБШеЧЗљЧїЛКЃЌЛЗБШГіЯжЛиТфЁЃ

ЁЁЁЁНижЙ2013 Фъ11 дТЕзЃЌШЋЙњУоХЉЦНОљВЩеЊНјЖШ99.6%ЃЌНЯШЅФъЭЌЦкМгПь1.9 ИіАйЗжЕуЃЛНЛЪлНјЖШ77.7%ЃЌЭЌБШМѕТ§5 ИіАйЗжЕуЃЛЕБдТУоХЉзбУоЦНОљНЛЪлМлИё8.26 дЊ/ЙЋНяЃЌЭЌБШЩЯеЧ2.3%ЃЌЛЗБШЯТНЕ3.6%ЁЃ

ЁЁЁЁЛЦКгСїгђ11 дТЙтШШЬѕМўНЯКУЃЌЭэЧяЬвЭТаѕЫГГЉЃЌВЩеЊНјЖШМгПьЃЌНижЙдТЕзЃЌШЋСїгђВЩеЊНјЖШДяЕН99.8%ЃЌЭЌБШМгПь1 ИіАйЗжЕуЁЃЪмЪаГЁЯњЪлМлИёЛиТфЕШвђЫигАЯьЃЌЪеЙКУоЛЈЕФЩЬЗЗМѕЩйЃЌУоХЉЯЇЪлЙлЭћЃЌНЛЪлНјЖШНјеЙЛКТ§ЁЃНижЙдТЕзЃЌНЛЪлНјЖШНіЮЊ47.6%ЃЌЦфжаКгФЯЪЁНЛЪлНјЖШВЛзуЫФГЩЃЌЖрИіЕиЧјзбУоЮоШЫЮЪНђЃЌДІгкгаМлЮоЪазДЬЌЃЌИіБ№УоХЉЩѕжСНЋзбУодўГЩЦЄУоЕБаѕУоГіЪлЃЛЩНЖЋКЭКгББСНЪЁНјЖШВЛзуЮхГЩЃЌОљДѓЗљТ§гкЩЯФъЭЌЦкЃЌжївЊдвђЪЧСНЪЁУоХЉЖдМлИёЦкЭћжЕНЯИпЃЌЯЇЪлЧщаїНЯжиЃЌСэЭтЃЌУоЗЗРћШѓЯТНЕЃЌЪеЙКвВВЛЛ§МЋЃЌЫЋЗНДІгкНЉГжзДЬЌЁЃУоХЉзбУодТЦНОљНЛЪлМлИёЮЊ8.31 дЊ/ЙЋНяЃЌЛЗБШЯТНЕ0.7%ЃЌЭЌБШЩЯеЧ5.7%ЁЃ

ЁЁЁЁГЄНСїгђУоЧјДѓВПЗжЕиЧјЬьЦјЧчКУЃЌвђНёФъЧАЦкИЩКЕЃЌЭТаѕЬсЧАЃЌВЩеЊНјЖШНЯПьЃЌНижЙ11 дТЕзЃЌШЋСїгђЦНОљВЩеЊНјЖШЮЊ98.5%ЃЌЭЌБШМгПь6 ИіАйЗжЕуЁЃгЩгкКѓЦкЬьЦјЬѕМўКУзЊЃЌУоЛЈЦЗжЪНЯЧАЦкЬсИпЃЌМлИёзпЪЦЧїгкЮШЖЈЃЌНЛЪлНјЖШгаЫљМгПьЁЃЦфжаКўФЯКўББСНЪЁ9ЁЂ10 дТзбУожЪСПДяВЛЕНЪеДЂБъзМЃЌМлИёЕЭЁЂНјЖШТ§ЃЌ 11 дТжЎКѓЃЌЫцзХжЪСПКУзЊЃЌМгжЎВПЗжЭтЕиУоЩЬВЮгыЃЌЪеЙКМлИёТдгаЩЯеЧЃЌУоХЉНЛЪлЛ§МЋЃЌНЛЪлНјЖШзЊПьЁЃНижЙ11 дТЕзЃЌШЋСїгђЦНОљНЛЪлНјЖШЮЊ77%ЃЌНЯЩЯФъМгПь2.4 ИіАйЗжЕуЃЌЦфжаКўББЁЂНЮїГЌЙ§АЫГЩЃЌАВЛеЁЂНЫедкЦпГЩвдЩЯЃЌКўФЯНіЙ§СљГЩЁЃШЋСїгђзбУодТЦНОљНЛЪлМлИёЮЊ7.8 дЊ/ЙЋНяЃЌЛЗБШЛљБОГжЦНЃЌЭЌБШЯТЕј1.3%ЁЃ

ЁЁЁЁаТНЎУоЧјВЩеЊШЋВПНсЪјЃЌЪеЙКДІгкЩЈЮВНзЖЮЃЌУоЛЈЦѓвЕжиЕузЊЯђМгЙЄЁЂНЛДЂЁЃОЁЙмНёФъзбУоЪеЙКМлИёЭЌБШЩЯеЧЃЌЕЋгЩгкГЩБОдіМгЕШвђЫигАЯьЃЌУоХЉзмЬхЪевцВЛРэЯыЃЌЕЋПМТЧЕНЦјЮТЁЂДцДЂЬѕМўвдМАКѓЦкУЛгаМгЙЄГЇЪеЙКЕШЯжЪЕЮЪЬтЃЌУоХЉНЛЪлБШНЯЛ§МЋЃЌНјЖШгыВЩеЊЛљБОБЃГжЭЌВНЁЃНижЙ11 дТЕзШЋНЎНЛЪлНјЖШЮЊ99.9%ЃЌЭЌБШМгПь0.6 ИіАйЗжЕуЁЃ11 дТвдРДЃЌЫцзХЦјЮТЯТНЕЃЌЫЊНЕКЭНсБљЯжЯѓдіЖрЃЌЫЊЛЦУоКЭНЉАъУоБШР§ЩЯЩ§ЃЌЕМжТзбУоЦЗжЪУїЯдЯТНЕЃЌМгЙЄЦѓвЕЮЊЭъГЩЁАБЃЕзСПЁБЃЌдкЮоЗЈНЛДЂЧщПіЯТДѓЗљЕїЕЭЪеЙКМлИёЃЌЯњЪлвдЯжЛѕНЛвзЮЊжїЁЃЭЌЪБЃЌЫцзХзбУоЩЯЪаЪ§СПМѕЩйЃЌМгЙЄЦѓвЕЭЃЪеЁЂЭЃМгЧщПідіЖрЃЌЕБдТЪеЙКСПвВДѓЗљЯТНЕЁЃШЋдТзбУоЦНОљНЛЪлМлИё7.75 дЊ/ЙЋНяЃЌЭЌБШЩЯеЧ1.0%ЃЌЛЗБШЯТНЕ7.6%ЁЃ

ЁЁЁЁ(Ш§)НјПкЁЊЁЊЪ§СПзЊШыЛиТфЧїЪЦ

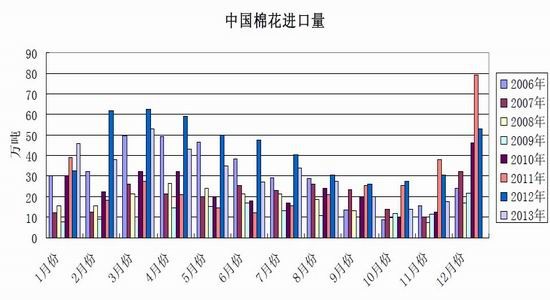

ЁЁЁЁИљОнКЃЙиЪ§ОнЯдЪОЃЌ2013 Фъ11 дТЮвЙњУоЛЈНјПкЪ§СПгаЫљЗДЕЏЃЌЦНОљМлИёЪЧ2013 ФъФъФкЪзДЮЭЌБШдіГЄЁЃОнКЃЙиЭГМЦЃЌ11 дТЮвЙњНјПкУоЛЈ17.31 ЭђЖжЃЌНЯЩЯдТдіМг3.2 ЭђЖжЃЌдіЗљ22.6%ЃЌЭЌБШШдЯТНЕ43%ЃЛ ЦНОљНјПкМлИё2236 УРдЊ/ЖжЃЌНЯ10 дТЩЯеЧ53 УРдЊЃЌеЧЗљ2.4%ЃЌЭЌБШЩЯеЧ6.4%ЁЃ2013 Фъ1-11 дТРлМЦНјПкУоЛЈ354.1 ЭђЖжЃЌЭЌБШМѕЩй23.1%ЃЛ2013/14 ФъЖШЧА3 ИідТРлМЦНјПк51.56 ЭђЖжЃЌЭЌБШМѕЩй38.5%ЁЃ

ЁЁЁЁСНФъРДЃЌЙњМЪУоЛЈНјПкГЩБОвЛжБУїЯдЕЭгкЙњФкУоЛЈЯжЛѕМлИёЃЌНјПкУоЛЈвЛжБЮЌГжзХвЛЖЈЕФРћШѓЁЃЖјетЁАНјПкРћШѓЁАДг2012 Фъ6 дТЗнЦ№БуЪМжеЮЌГжгк3000 дЊ/ЖжвдЩЯЕФИпЮЛЫЎЦНЁЃетЪЙЕУУоЗФжЏаавЕЯнШыРЇОГЃЌвђЙњФкУоЛЈМлИёУПЖжвЊБШЙњМЪЪаГЁИпГіЮхСљЧЇдЊ/ЖжзѓгвЁЃЖјУоЛЈеМЕНУоЗФжЏЦѓвЕзмГЩБОЕФЦпГЩзѓгвЃЌетвтЮЖзХШчЙћЪЙгУЙњФкУоЛЈЗФЩДЃЌУПЖжУоЩДВњЦЗЦѓвЕвЊЖржЇГіГЩБОЫФЧЇдЊзѓгвЃЌвдУПЖжУоЩДЦНОљЪлМл2 ЭђдЊМЦЫуЃЌЖрИЖГЩБОИпДя20%ЁЃ

ЁЁЁЁЕЋЙњМвдк2013 Фъ12 дТЗнЖдУоЛЈНјПкЛЌзМЫАНјаажиаТЕїећЃЌЕїећКѓЕФЫАТЪБШвдЧАЩЯЩ§ЁЃОВтЫуЃЌЕБНјПкУоМлИёЕЭгк15 дЊ/ЙЋНяЪБЃЌЛЌзМЫАЫАЖюНЯ2013 ФъЬсИпСЫдМ200-300 дЊ/ЖжЁЃЙњМвЖдИУЫАТЪЕФЕїећЪЧЮЊСЫЁАРЦН(Нќ)ЁБЙњЭтНјПкУоГЩБОКЭЙњФкУоЛЈЯжЛѕМлИёЕФВювьЫЎЦНЃЌвдБЃжЄЙњФкУоЛЈЪаГЁЙЉашЛљБОЮШЖЈЁЃгІИУЫЕЃЌЫАТЪЕїећКѓЃЌКѓЦкУоЛЈНјПкСПНЋдк2014 ФъЛсБЃГжЯТНЕЫЎЦНЃЌФЧУДзмЬхЕФЙњФкЙЉгІЙ§ЪЃЫЎЦННЋЛсдкКѓЦкж№НЅЕУЕНЯћЛЏЁЃ

ЁЁЁЁ(ЫФ)ЗФжЏаавЕашЧѓЁЊЁЊгаЛиХЏМЃЯѓ

ЁЁЁЁКЃЙизмЪ№ЙЋВМЪ§ОнЯдЪОЃЌ2013 Фъ11 дТЃЌЮвЙњЗФжЏЦЗЗўзАГіПкЖюЮЊ244.59 вкУРдЊЃЌНЯЩЯдТЛЗБШдіМг1.5%ЃЌЭЌБШдіГЄ16.6%ЃЌЦфжаЗФжЏЩДЯпЁЂжЏЮяМАжЦЦЗГіПк94.6 вкУРдЊЃЌЛЗБШдіГЄ1047%ЃЌЭЌБШдіМг16.7%ЃЛЦфжаЗўзАМАвТзХИНМўГіПк149.96 вкУРдЊЃЌЛЗБШМѕЩй3.4%ЃЌЭЌБШдіМг16.59%ЁЃ2013 Фъ1-11 дТЗнЮвЙњЗФжЏЦЗЗўзАГіПкзмЖюЮЊ2580.03 вкУРдЊЃЌРлМЦдіЗљ11.8%ЁЃ

ЁЁЁЁШЋЧђОМУаЮЪЦ2013 ФъгаЫљИДЫеЃЌдкДЫОМУЛЗОГБГОАЯТЃЌЮвЙњЗФжЏЦЗГіПкзмЖюГіЯжзЊКУЃЌЙњЭтВПЗжЕиЧјашЧѓгаЫљЛжИДЃЌЗФжЏаавЕж№НЅЖЩЙ§зюРЇФбЪБЦкЃЌаЮЪЦзмЬхТдзЊКУЁЃ

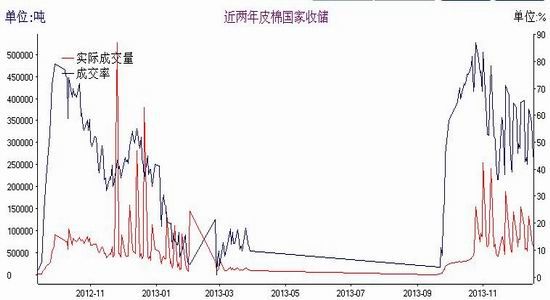

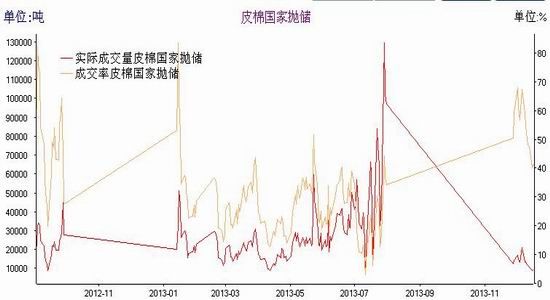

ЁЁЁЁ(Юх)НјПкУоЛЈЫАТЪБфЛЏЕФгАЯь

ЁЁЁЁИљОнЮвЙњМгШыЪРУГзщжЏГаХЕКЭКъЙлЕїПиашвЊЃЌ2014 ФъЖдЙиЫАХфЖюЭтНјПквЛЖЈЪ§СПЕФУоЛЈМЬајЪЕЪЉЛЌзМЫАЃЌВЂЪЪЕБЕїећЫАТЪЃЌвдБЃжЄЙњФкУоЛЈЪаГЁЙЉашЛљБОЮШЖЈЁЃОнжаЙњУоЛЈЭјДгЙњМвЯрЙиВПУХСЫНтЃЌгы2013 ФъЯрБШЃЌНјПкУоЛЌзМЫАМЦЫуЙЋЪНжївЊБфЛЏШчЯТЃК

ЁЁЁЁ1ЁЂЦ№еїЕугЩ14 дЊ/ЙЋНяЕїећЕН15 дЊ/ЙЋНяЁЃ

ЁЁЁЁ2ЁЂЯжааЛЌзМЫАМЦЫуЙЋЪНЮЊ8.87ЁТНјПкУоелШЫУёБвМлИёЃЋ2.908%ЁСНјПкУоелШЫУёБвМлИёЃ1(ЛЌзМЫАЩЯЯоЮЊ40%)ЃЛаТЛЌзМЫАМЦЫуЙЋЪНЮЊ9.337ЁТНјПкУоелШЫУёБвМлИёЃЋ2.77%ЁСНјПкУоелШЫУёБвМлИёЃ1(ЛЌзМЫАЩЯЯоЮЊ40%)ЁЃ

ЁЁЁЁ3ЁЂЕБНјПкУоМлИёДѓгкЛђЕШгк15 дЊ/ЙЋНяЪБЃЌЛЌзМЫАШдАД0.57 дЊ/ЙЋНяМЦЫуЁЃ

ЁЁЁЁДгвдЩЯМИЕуБфЛЏРДПДЃЌЙњМвЕїИпСЫНјПкУоЛЌзМЫАЕФЫАТЪЫЎЦНЁЃЕБНјПкУоМлИёЕЭгк15 дЊ/ЙЋНяЪБЃЌЛЌзМЫАЫАЖюНЯ2013 ФъЬсИпСЫдМ200-300 дЊ/ЖжЁЃ55.5 УРЗж/АѕвдЯТКЭ111 УРЗж/АѕвдЩЯЫАТЪЭъШЋЯрЭЌЃЌЗжБ№ЪЕаа40%ЕФЙиЫАКЭ0.570 дЊ/ЧЇПЫЕФДгСПЫАЃЌаТОЩЛЌзМЫАКѓМлИёОљвЛбљЁЃОМЦЫуЃЌЕБМлИёдк58.5УРЗж/Аѕ(2014 ФъЗНАИ40%ЫАТЪЦ№еїЕу)аТОЩЛЌзМЫАКѓЕФВюОрДяЕНзюДѓЃЌЮЊ431 дЊ/ЖжЁЃСэЭтЃЌЦѓвЕНјПкМлИёдНИп(УоЛЈЕШМЖдНИп)ЃЌЫАТЪЕїећДјРДЕФгАЯьдНаЁЁЃ

ЁЁЁЁ2014 ФъЛЌзМЫАЕФЕїећЃЌНЋЪЙНјПкГЩБОгыЙњФкУоЛЈЯжЛѕМлИёЁАдНРДдНППТЃНгНќЁБЃЌвЛЗНУцМѕЧсЙњФкУоЛЈашЧѓЦѓвЕЕФЁАИКЕЃЁБЃЌвЛЗНУцЪЙЕУЙњФкЭтУоМлФмОЁПьЕФЁАНгЙьЁБЁЃ

ЁЁЁЁ(Сљ)ЙњФкЩЬЦЗУожмзЊПтДцБфЛЏЧщПі

ЁЁЁЁНижС2013 Фъ11 дТЕзЃЌаТФъЖШСйЪБЪеДЂвбРлМЦГЩНЛНќ306 ЭђЖжЃЌаТУоЪеЙКНјШыКѓЦкЃЌЯжЛѕГЩНЛГжајЧхЕЁЃЪмВњСПМѕЩйЁЂДѓВПЗжУоЛЈШыДЂЕШвђЫигАЯьЃЌЩЬЦЗУожмзЊПтДцЛЗБШЁЂЭЌБШОљМЬајЯТНЕЃЌПтДцУоЛЈШдвдНјПкУоКЭаТНЎУоЮЊжїЁЃаТНЎУоЬњТЗдЫЪфвдДЂБИУоЮЊжїЃЌЙЋТЗдЫЪфвдЩЬЦЗУоЮЊжїЁЃ2013 Фъ11 дТЙЋТЗГіНЎГЕСО624 ГЕЃЌЛЗБШМѕЩй75 ГЕЃЌзд3 дТ15 ШежС11 дТ31 ШеЃЌРлМЦГіНЎГЕСО7327 СОЁЃ

ЁЁЁЁжаЙњУоЛЈаЛсУоЛЈВжДЂЗжЛсЖд168 МвВжДЂЛсдБЕЅЮЛЭГМЦЃЌНижС2013 Фъ11 дТЕзЃЌЩЬЦЗУожмзЊПтДцзмСПЮЊ26.8 ЭђЖж(ЦфжаФкЕиПт24.9 ЭђЖжЁЂаТНЎПт1.9 ЭђЖж)ЃЌЛЗБШМѕЩй13 ЭђЖжЃЌЭЌБШМѕЩй7.7 ЭђЖжЁЃЩЬЦЗУожмзЊПтДцвдНјПкУоКЭаТНЎУоЮЊжїЃЌЦфжаНјПкУоеМ44%ЃЌаТНЎУоеМ41%ЃЌЕиВњУоеМ15%ЁЃ

ЁЁЁЁОнДЫЭЦЫуЃЌШЋЙњЩЬЦЗУожмзЊПтДцзмСПдМЮЊ33.13ЭђЖжЃЌНЯЩЯдТМѕЩй16.23ЭђЖжЁЃЕБдТЃЌаТНЎЧјФк25МвжазЊеОЭЈЙ§ЬњТЗЯђФкЕиЗЂдЫЩЬЦЗУо2ЭђЖжЁЃ зд2012Фъ9дТЗнвдРДЃЌЙњФкЩЬЦЗУоЛЈжмзЊПтДцвЛжБЮЌГжгкЁАЕЭЮЛЁБ(60ЭђЖжвдЯТ)ЫЎЦНЃЌетЦфЪЕДгВрУцЗДгГЙњФкУоЛЈЕФЩчЛсашЧѓЕЭУдЃЌећЬхРћПеУоЛЈЪаГЁЁЃ

ЁЁЁЁЖўЁЂММЪѕЗжЮі

ЁЁЁЁзЪН№ж№НЅЭЫГіжЃУоЦкЛѕЪаГЁЃЌдк2013ФъБэЯжЕУгШЦфУїЯдЁЃДгжЃУожИЪ§ЦкЛѕЕФзмГжВжСПКЭГЩНЛСПБфЛЏРДПДЃЌГ§СЫ2013Фъ1дТ29ШежС2дТ6ШеЕФ7ИіНЛвзШеЭтЃЌГЩНЛСПКЭГжВжСПЛљБОДІгкГжајЮЎЫѕзДЬЌЃЌЬиБ№ЪЧ5ЁЊЁЊ6дТЗнКЭ10ЁЊЁЊ12дТЗнЦкМфЕФГЩНЛСПКЭГжВжСПИќЪЧЮЎЫѕЕНвЛИіЗЧГЃЕЭЕФЫЎЦНЁЃетЫЕУїЪаГЁзЪН№ж№НЅСїГіжЃУоЦкЛѕЪаГЁЃЌЪаГЁВЮгыГЬЖШгыШШЖШдкГжајЯТНЕЃЌетжжЧщПіЯТвЛАуЦкЛѕМлИёНЋЯнШыЦЋШѕЕФВЈЖЏжаЃЌЭеБГЪЧЕБМлИёГіЯжГжајвѕЕјЪБЃЌЭљЭљЫцКѓЛсГіЯжЁАвЛВЈМБЕјЁБЕФааЧщРДЪЭЗХПеЭЗФмСПЃЌВЂЭъГЩНзЖЮадЬНЕзЙ§ГЬЁЃЖј2013Фъ1дТ29ШежС2дТ6ШеЦкМфЃЌвђЦкЛѕМлИёЭЛШЛДѓЗљЩЯеЧЃЌЖјЕМжТдіСПзЪН№ЫВМфгПШыЃЌЕЋетаЉзЪН№ЪєгкЗЧГЃЖЬднЕФГДзїаджЪЃЌвђДЫГЩНЛКЭГжВжСПвВКмПьЯнШыЮЎЫѕзДЬЌЁЃ

ЁЁЁЁДгжЃУо1405КЯдМЦкЛѕМлИёБфЛЏРДПДЃЌИУКЯдМЖрЪ§ЪБМфЮЌГжгк18800дЊ/ЖжИННќеЗљВЈЖЏЃЌжївЊдвђЛЙЪЧдкгкГжВжСПКЭГЩНЛСПФбвдгааЇЗХДѓЃЌвђЮЊЪаГЁДІгкМЋЖШЙлЭћжЎжаЁЃетжжЧщПіЯТЃЌвЛАуНЋПЩФмв§Ц№НзЖЮадЯТЕјвдЪЭЗХКсХЬеЗљВЈЖЏжаЫљРлЛ§ЕФзіПеФмСПЁЃДгФПЧАЧщПіРДПДЃЌ2014ФъдЄМЦжЃУоЦкЛѕНЋЯШЕјКѓЛиЩ§ЃЌдкЯШааЯТЕјЕФЙ§ГЬЃЌМлИёгыНјПкГЩБОЯрЁАНгЙьЁБЃЌЭЌЪБЮќв§зЪН№жиаТНщШыЃЛЖјКѓМлИёдйж№НЅЛиЩ§ЗДЕЏЃЌзмЬхЩЯЃЌдЄМЦжЃУоЦкЛѕМлИё(жИЪ§)ДІгк18000ЁЊЁЊ18900дЊ/ЖжЧјгђВЈЖЏЁЃ

ЁЁЁЁ(ЯТЭМЮЊжЃУожИЪ§жмKЯпзпЪЦЭМ)

ЁЁЁЁШ§ЁЂ2014ФъУоЛЈЪаГЁеЙЭћзмНс

ЁЁЁЁзлЩЯЫљЪіЃЌКъЙлУцРДПДЃЌШЋЧђОМУзмЬхЮШЖЈЃЌЕЋЗЂДяЙњМвКЭЗЂеЙжаЙњМвЬиБ№ЪЧаТаЫЙњМвдђПЩФмЛсГіЯжЁАЧЬЧЬАхЁБЯжЯѓЁЃУРЙњ2014ФъНЋбгај2013ФъЕФОМУИДЫеЬЌЪЦЃЌЭЌЪБУРЙњЭЫГіQEЕФВНЗЅНЋдк2014Фъж№НЅЬхЯжГіРДЁЃХЗдЊЧј2014ФъGDPНЋБЃГжЮШЖЈдіГЄЃЌЖјШеБОдђМЬајЮЌГжЕБЧАЪЦЭЗЃЌзмЬхХЗУРШеЕШЗЂДяЙњМв2014ФъОМУТдЯђКУЁЃЕЋУРСЊДЂЕФQEЭЫГіПЊЦєдђНЋЖдаТаЫЪаГЁВњЩњвЛЖЈЕФгАЯьЃЌЦфжагАЯьИќДѓЕФЙњМвКЭЕиЧјАќРЈАЭЮїЁЂгЁЖШКЭгЁФсЕШЙњЁЃвђДЫШЋЧђОМУНЋЛсГіЯжЁАЙњгыЙњЁБжЎМфЕФЁАНсЙЙЛЏЁБЗжЛЏЁЃЖјжаЙњ2014ФъЙњФкЕФЁАНсЙЙЛЏЁБНЋИќЮЊЭЛГіЃЌИФИягыЗЂеЙЁАВЂНјЁБЃЌОМУдіЫйдЄМЦБЃГжЮШЖЈЗЂеЙЃЌЕЋЭЈеЭЫЎЦНЛђгаЫљЬЇЭЗЁЃОМУЕФШЅИмИЫЛЏЁЂИїЕиЗНеўИЎЕФеЎЮёЫЎЦНЁЂбыааЖдСїЖЏадЕФПижЦЕШЕШЯЕСаЮЪЬтШдНЋЪЧжаЙњ2014ФъБиаыУцЖдКЭНтОіЕФЃЌ2014ФъЕФжаЙњШдЁАНЋЪЧИДдгЕФвЛФъЁБЁЃзмЬхЛЗОГЕФЁАКУЛЕЁБВЮАыНЋЪЙЕУЖрПеЗеЮЇНЯЮЊЦНКтЁЃ

ЁЁЁЁЛљБОУцРДПДЃЌШЋЧђКЭжаЙњУоЛЈИпПтДцЕФЯћЛЏЃЌШдашЪБМфРДНтОіЃЌетЪЧвЛИіДѓЕФРћПевђЫиЁЃЖјЙњФкЭЌбљУцСйИДдгЕФЖрПевђЫиЕФНЛжЏЁЃвЛЗНУцЪЧИпПтДцЁЂЕЭНјПкГЩБОЕФРћПеЃЌвЛЗНУцЪЧУоЛЈжжжВУоЛЈЯТНЕНЋДјРДЕФМѕВњЕФРћПежЇГХЁЃжаЙњПтДцЕФЯћЛЏШдашЪБМфЃЌ2014ФъжаЙњеўИЎЭЈЙ§ЕїећУоЛЈНјПкЛЌзМЫАЫАТЪвдМАНЋИФБфЪеДЂЗНЪНЕШЪжЖЮРДЕїећЪаГЁЁЃвђДЫдЄМЦ2014ФъШЋЧђУоЛЈЪаГЁзмЬхДІгкЦНЮШаЁВЈЖЏЃЌЖјЙњФкУоЛЈМлИёНЋЦЋШѕдЫааЃЌвђЙњФкУоМлШдЛсЯђЁАЪаГЁЛЏЁБЕФНјПкГЩБОЯрППТЃНгЙьЁЃЭЌЪБЃЌ2014ФъЙњМвЕФХзДЂЛђНЋЁАМфаЊЪНЁБЕиаЁЗљДђбЙЙњФкУоЛЈЪаГЁЁЃдкУоЛЈМлИё(НјПкГЩБОЁЂУоЛЈЯжЛѕМлИёКЭЦкЛѕМлИёЕШШ§епМлИё)ЯрЖдЁАНгЙьЁБЧАЃЌЪаГЁзЪН№ШдВЛЛсСїШыжЃУоЦкЛѕЪаГЁЃЌетвВНЋМЬајЯожЦжЃУоЦкЛѕЕФВЈЖЏЁЃЕЋдЄМЦ2014ФъетИіЮЪЬтНЋж№НЅЕУЕННтОіЃЌвђДЫУоЛЈЕФЙеЕуПЩФмдк2014ФъЯТАыФъГіЯжЁЃ

ЁЁЁЁдЄМЦ2014ФъжЃУоЦкМл(жИЪ§)ДІгкеЗљЧјМф19000ЁЊЁЊ18000дЊ/ЖжЧјгђВЈЖЏЃЌЛђГЪЧАЕЭКѓИп(ЯШЕјКѓЗДЕЏ)ЕФзпЪЦЃЌЦкМфВЛХХГ§ЛсгаЭЛШЛМБЫйЯТДьЕФНзЖЮадПеЭЗааЧщГіЯжЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ