ЁЁЁЁШЋЧђУоЛЈЙЉгІЙ§ЪЃДДМЧТМЁЂПтДцбЙжЦЁЂЗФжЏвЕашЧѓЕЭУдЁЂНјПкУоЖдЙњФкЯжЛѕЪаГЁаЮГЩбЙСІвдМА КъЙлЛЗОГЦЋПеЕШвђЫиаЮГЩРћПеЃЛЙњФкЪеДЂднЪБЬсеёУоМлЁЂЙњФкУоЛЈзЪдДИпЖШМЏжаСюЪаГЁЭтВПзЪдДЪм ЯовдМАжаУРУоЛЈВЅжжУцЛ§ЯТНЕПЩФмЪЙЕУЯТвЛФъЖШУоЛЈВњСПЯТЛЌЕШвђЫиаЮГЩРћЖрЁЃЖрПеЖджХЯТЃЌдЄМЦ 2013 ФъЯТАыФъУоМлВЈРНВЛОЊЁЃвЊзЂвтЕФЪЧЃЌдкеўВпЪаЯТЃЌЪаГЁзЪН№ГжајСїГіжЃУоЪаГЁЃЌетНЋЪЎЗжВЛ РћгкжЃУоЦкЛѕЕФдЫааЁЃ

ЁЁЁЁвЛЁЂЩЯАыФъЪаГЁааЧщЛиЙЫ

ЁЁЁЁ2013 ФъЩЯАыФъЙњФкЭтУоМлЛљБОзпГіеёЕДЩЯеЧЧїЪЦЃЌЕЋЙњМЪУоМлгыЙњФкУоМлЕФеЧЗљГіЯжвЛЖЈЕФЗж ЛЏЃЌЬиБ№ЪЧ 4ЁЊЁЊ6 дТЗнЁЃУРУоЪмЙЉгІгЧТЧЬсеёвдМАЗФжЏГЇТђХЬжЇГХЃЌЕЋ 90 УРЗж/АѕвдЩЯЕФМлИёгждт гіТђХЬЕФЛёРћСЫНсКЭвЛЖЈФмЙЛЕФХзбЙЁЃЙњФкУоМлдђЪмЙњДЂБИЪеЗХЭЌЪБНјааЕФгАЯьЃЌЖјГЪНЉОжЃЌЪаГЁ зЪН№ГжајСїГіЃЌЦкЛѕМлИёЯнШыеЗљВЈЖЏжЎжаЁЃ

ЁЁЁЁ(вЛ)ЙњМЪУоЛЈЦкЛѕЛиЙЫ

ЁЁЁЁ2013 ФъЩЯАыФъЙњМЪУоМлзпЪЦжївЊЗжЮЊ 3 ИіНзЖЮЁЃ

ЁЁЁЁ1ЁЂ1 дТЁЊЁЊ3 дТжабЎЃЌГжајзпИп

ЁЁЁЁ2013 ФъвЛМОЖШЪмУРЙњУоЛЈЙЉгІгЧТЧжЇГХЃЌвдМАвђЛиВЙПеЭЗМАЗФГЇТђШыЃЌУРУоЦкЛѕМлИёЕУЕНЬсеёЁЃ

ЁЁЁЁУРУоМлИёздФъГѕЦљНёЬјЩ§гт 16%ЃЌЭЖЛњепдіМгУоЛЈЦкЛѕКЭЦкШЈЕФЖрЭЗЭЗДчжС 2010 Фъ 9 дТРДЕФзюИпЫЎ ЦНЃЌУРУоМлИёДЅМАНќвЛФъИпЮЛЃЌЭЌЪБШЋЧђзюДѓУоЗФЪаГЁЃжаЙњНЋМЬајЙКТђУоЛЈЁЃвђЕБЪБжаЙњОіЖЈСй ЪБЗЂЗХНјПкУоЛЈМгЙЄУГвзХфЖюЃЌвдТњзуЪаГЁашЧѓЁЃЪаГЁШЯЮЊЃЌгЩгкетвЛХњХфЖюЕФаджЪЪЧЁАМгЙЄУГвзЁБ ХфЖюЃЌЖјВЛЪЧЁАЛЌзМЫАЁБХфЖюЃЌвђДЫЖдЙњФкУоЛЈМлИёЕФгАЯьЯрЖдгаЯоЁЃ

ЁЁЁЁДЫЦкМфЃЌУРУоЦкЛѕМлИё(1305 КЯдМ)Дг 1 дТГѕЕФзюЕЭ 74.58 УРЗж/АѕГжајеёЕДЩЯеЧЕН 3 дТ 15 Ше ЕФНзЖЮадзюИпМлИё 93.93 УРЗж/АѕЃЌеЧЗљИпДя 25.9%ЁЃ

ЁЁЁЁ2ЁЂ3 дТжабЎЁЊЁЊ5 дТЗнЃЌеёЕДЛиТф

ЁЁЁЁвђдкЯжЛѕКЯдМЕНЦкЧАЃЌЭЖзЪШЫГжајНсЧхЖрЭЗЭЗДчЃЌЧвдк 3 дТЗнУРУоМлИёеЧжСвЛФъИпЮЛКѓЛёРћСЫ НсЁЃжоМЪНЛвзЫљ(ICE)ЦкУоМлИёДЫЦкМфеёЕДЛиТфВЂдк 5 дТ 1 ШеТМЕУШЅФъ 9 дТРДзюДѓЕЅШеЕјЗљЁЃжївЊЪЧ вђЮЊЭЖзЪШЫМЬајНсЧхЦфЭЗДчЃЌСюгЩЭЖЛњепЭЦЖЏЕФЩ§ЪЦЪЇШЅЖЏФмЁЃ

ЁЁЁЁУРУоЦкЛѕ(1307 КЯдМ)ДЫЦкМфеёЕДЛиТфЃЌгЩ 3 дТ 15 ШеЕФзюИп 94.2 УРЗж/АѕЕјжС 5 дТ 31 ШеЕФзю ЕЭ 79.3 УРЗж/АѕЃЌЕјЗљДя 15.8%ЁЃДЫЦкМфУРУозмГжВжСПЯрЖдвЛМОЖШгаУїЯдЯТНЕЃЌБэУїЭЖзЪепЕФЭЫГіЁЃ

ЁЁЁЁ3ЁЂ6 дТЗнЃЌПьЫйзпИпгжЛиТф

ЁЁЁЁвђдкУРЙњеўИЎБЈИцЯдЪОашЧѓГжајЧПОЂМАУРЙњУоЛЈЙЉгІГдНєКѓЃЌЪаГЁгаЛиВЙПеЭЗЧвЭЖзЪШЫГжајТђ ШыЃЌЧвЭтЙњЗФжЏГЇдкУоМлТМЕУЖрФъРДзюГЄЕјЪЦКѓТђШыУоЛЈЁЃдкЛ§бЙашЧѓДјЖЏЯТУРУоМлИёвЛЖШОЂЩ§ЁЃ ЕЋНќдТКЯдМ(1307 КЯдМ)Щ§жС 90 УРЗж/АѕЩЯЗНКѓдтгіЛёРћЛиЭТМАТєХЬДђбЙЃЌгжжиаТЛиТфЁЃ

ЁЁЁЁДЫЦкМфУРУоЦкЛѕ(1307 КЯдМ)гЩ 5 дТ 31 ШеЕФНзЖЮадЕЭЕу 79.3 УРЗж/АѕПьЫйЩЯеЧжС 6 дТ 14 ШеЕФ НзЖЮадИпЕу 92.58 УРЗж/АѕКѓгжЛиТфжС 85 УРЗж/АѕИННќЁЃДЫЦкМфУРУоЦкЛѕзмГЩНЛСПгаУїЯдЗХДѓМЃЯѓЃЌБэУї 90 УРЗж/АѕЩЯЗНЕФбЙСІЪЧБШНЯжиЕФЁЃ

ЁЁЁЁ(ЯТЭМЮЊУРЙњУоЛЈжИЪ§ШеЯпзпЪЦЭМ)

ЁЁЁЁ(Жў)ЙњФкУоЛЈЦкЛѕЛиЙЫ

ЁЁЁЁ2013 ФъЩЯАыФъЙњФкУоМлзпЪЦДѓжТПЩвдЗжЮЊ 2 ИіНзЖЮЁЃ

ЁЁЁЁ1ЁЂ1 дТЁЊЁЊ3 дТжабЎЃЌеёЕДзпИп

ЁЁЁЁУРУовђЙЉгІгЧТЧЃЌЪмПеЭЗЛиВЙМАЭЖЛњепТђЖргАЯьЃЌУРУоМлИёГжајЩЯеЧЃЌдкДЫДјЖЏЯТЃЌжЃУоЦкЛѕ еёЕДзпИпЁЃЕЋвђвђЕБЪБжаЙњОіЖЈСйЪБЗЂЗХНјПкУоЛЈМгЙЄУГвзХфЖюЃЌвдТњзуЪаГЁашЧѓЁЃЪаГЁШЯЮЊЃЌгЩ гкетвЛХњХфЖюЕФаджЪЪЧЁАМгЙЄУГвзЁБХфЖюЃЌЖјВЛЪЧЁАЛЌзМЫАЁБХфЖюЃЌвђДЫЖдЙњФкУоЛЈМлИёЕФгАЯьЯр ЖдгаЯоЁЃжЃУоЦкЛѕ 2 дТЗнжЎКѓБуУЛгаМЬајИњЫцУРУоеёЕДзпИпЃЌЖјЪЧГЪЧјМфеёЕДдЫааЁЃ

ЁЁЁЁжЃУо(1309 КЯдМ)вЛМОЖШеёЕДзпИпЃЌДг 1 дТГѕЕФзюЕЭ 19040 дЊ/ЖжЩЯеЧжС 3 дТ 15 ШеЕФзюИп 20550 дЊ/ЖжЃЌеЧЗљЮЊ 7.9%ЃЌУїЯдБШУРУо 25.9%ЕФеЧЗљЦЋЩйЁЃ

ЁЁЁЁ2ЁЂ3 дТжабЎЁЊЁЊ6 дТЗнЃЌЧјМфеёЕДвЦВждЖдТЕЋзЪН№МЬајСїГі

ЁЁЁЁЭЖзЪШЫМЬајНсЧхЦфЭЗДчЃЌСюгЩЭЖЛњепЭЦЖЏЕФЩ§ЪЦЪЇШЅЖЏФмЃЌУРУоЦкЛѕЯШеёЕДЛиТфЃЌЕЋЫцКѓЪмПе ЭЗЛиВЙМАЭтЙњЗФжЏГЇЕФТђХЬЭЦЖЏЃЌМБЫйЩЯеЧЁЃЕЋДЫЦкМфвђЙњФкЪеЗХДЂеўВпЧ§ЖЏЯТЃЌЙњФкУоЛЈЪаГЁЯн ШыНЉОжЃЌЙњФкУоЛЈМлИёВЈЖЏЪееЃЌжЃУоЦкЛѕврЮЌГжЧјМфКсХЬеёЕДећРэЁЃ

ЁЁЁЁДЫЦкМфжЃУоЦкЛѕ 1309 КЯдМжївЊДІгк 19750ЁЊЁЊ20450 дЊ/ЖжЧјМфеёЕДећРэЃЌзд 5 дТ 15 ШежЎКѓЃЌ ГжВжСПКЭГЩНЛСПЯнШыМЋЖШЮЎЫѕзДЬЌЃЌЭЌЪБЦкЛѕМлИёврДІгкИќЯСеЕФЧјМфжаВЈЖЏЁЃСэЭтЪаГЁПЊЪМаЁЗљ вЦЖЏжС 1401 КЯдМЃЌЕЋЪаГЁзЪН№ВЂЮДУїЯдСїГіЃЌЖјЪЧзмЬхЩЯГЪСїГізДЬЌЁЃ

ЁЁЁЁСэЭтжЕЕУвЛЬсЕФЪЧЃЌдк 5 дТЩЯбЎжЃУоНќдТ 1305 КЯдМвЛЖШЁАШэБЦПеЁБЃЌЦкЛѕМлИёвЛЖШеЧжСзюИп 21855 дЊ/ЖжЃЌЕЋЫцКѓдкНЛИюЪБгжЕјжС 20605 дЊ/ЖжЁЃДЫЦкМфВњЩњЁАШэБЦПеЁБЕФжївЊдвђЪЧвђЙњДЂМЋДѓСПЕи МЏжаСЫУоЛЈзЪдДЃЌЕМжТПЩЙЉЪЙгУЕФЪаГЁУоЛЈзЪдДЯЁЩйЁЃ

ЁЁЁЁ(ЯТЭМЮЊжЃжнУоЛЈжИЪ§ШеЯпзпЪЦЭМ)

ЁЁЁЁ(Ш§)жЃУоВжЕЅБфЛЏЛиЙЫ

ЁЁЁЁ2013 ФъЩЯАыФъЃЌЙњФкТђТєЫЋЗНЕФЬзБЃХЬдкжЃУоЦкЛѕЩЯЕФВЮгыГЬЖШЭЌБШГЪУїЯдЯТНЕЧїЪЦЃЌжЃНЛЫљЩЯЕФУоЛЈВжЕЅКЭгааЇдЄБЈСПОљДІгкМЋЕЭЕФЫЎЦНжЎжаЁЃЦфжа 1 дТ 4 ШеЕФВжЕЅСПЮЊзюИпжЕ 488 еХ(гааЇдЄБЈСПЮЊ 111 еХ)ЃЌЖјВжЕЅзюЕЭжЕЮЊ 3 дТ 29 ЕФ 51 еХ(гааЇдЄБЈСПЮЊ 32 еХ)ЁЃ

ЁЁЁЁЙњМвДѓСПЕФЪеДЂЃЌЕМжТЭтВПЪаГЁУоЛЈзЪдДДѓЗљМЏжагкЙњДЂжаЃЌЭтВППЩЙЉНЛИюЕФУоЛЈЪ§СПМЋЩйЃЌДгЖјЕМжТУоЛЈВжЕЅСПДІгкУїЯдЕЭЫЎЦНЁЃЖјЙњФкУоМлгжУїЯдИпгкНјПкГЩБОЃЌвђДЫЕМжТЦкЛѕЩЯЕФТђХЬвВЯнШыМЋЕЭЕФашЧѓжаЁЃ

ЁЁЁЁжЃУоВжЕЅМАгааЇдЄБЈБфЛЏЭМ

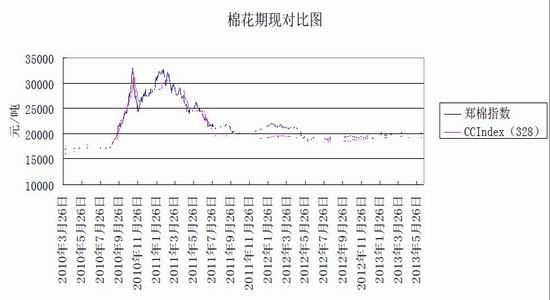

ЁЁЁЁ(ЫФ)ЙњФкУоЛЈЯжЛѕ(328 МЖ)МлИёЛиЙЫ

ЁЁЁЁ2013 ФъЩЯАыФъЙњФкУоЛЈЯжЛѕМлИёДІгкНЯЕЭЕФВЈЖЏжЎжаЃЌИпЕЭЕуВюНі 80 дЊ/Жж(328 МЖУо)ЁЃЦфжаГіЯжзюЕЭМлИёЕФЪЧ 1 дТ 4 ШеЕФ 19989 дЊ/ЖжЁЂ19207 дЊ/ЖжКЭ 16848 дЊ/Жж(ЗжБ№ЖдгІ 229 МЖЁЂ328 МЖКЭ 527 МЖ)ЃЛЖјГіЯжзюИпМлИёЕФдђдк 4 дТ 12 ШеЕФ 20085 дЊ/ЖжЁЂ19387 дЊ/ЖжКЭ 17009 дЊ/Жж(ЗжБ№ЖдгІ 229 МЖЁЂ328 МЖКЭ 527 МЖ)ЁЃ

ЁЁЁЁЪЙЕУЙњФкУоЛЈЯжЛѕМлИёДІгкетУДЕЭЕФВЈЖЏЗљЖШжаЕФдвђЃЌжївЊдкгкЙњМвЪеДЂМлгыНјПкГЩБОЕФОоДѓВювьЁЃЙњМвЪеДЂ 20400 дЊ/ЖжЖдЙњФкУоМлаЮГЩЬсеёЃЌЕЋ 14000 дЊ/ЖжЕФНјПкГЩБОШДгжЭЯРлзХУоМлЁЃ

ЁЁЁЁУоЛЈЦкЯжЖдБШЭМ

ЁЁЁЁЖўЁЂгАЯьвђЫиЗжЮі

ЁЁЁЁ(вЛ)ЁЂКъЙлОМУаЮЪЦ

ЁЁЁЁ1ЁЂЙњМЪЗНУц

ЁЁЁЁ2013 ФъЃЌЪРНчОМУШдНЋбгајЕЭЫйдіГЄЬЌЪЦЃЌЕЋЖдДЬМЄеўВпЕФвРРЕГЬЖШНЕЕЭЃЌИДЫеЛљДЁЧїгкЮШЙЬЁЃУРЙњОМУдіЫйНЋТдИпгкШЅФъЃЌХЗдЊЧјШдФбАкЭбИКдіГЄЃЌШеБОгаЭћЮЌГжЕЭЫйдіГЄЬЌЪЦЃЌжївЊаТаЫОМУЬхдіЫйЗХЛКЬЌЪЦгаЭћХЄзЊЁЃШЋЧђН№ШкаЮЪЦНЋгаЫљКУзЊЃЌЕЋГіЯжЖЏЕДЕФПЩФмадвРШЛДцдкЁЃЙњМЪДѓзкЩЬЦЗМлИёШдНЋИпЮЛе№ЕДЃЌЕЋДѓЗљЩЯеЧЕФПЩФмадВЛДѓЁЃжївЊЗЂДяЙњМвВЦеўеўВпШдНЋЧїНєЃЌЛѕБвеўВпгаЭћМЬајПэЫЩЁЃ

ЁЁЁЁзмЬхПДЃЌЙњМЪН№ШкЮЃЛњгАЯьМЬајЃЌЪРНчОМУИДЫеМшФбЧњелЃЌФъФкФбвдГіЯжЧПОЂИДЫеМЃЯѓЃЌВЛЮШЖЈВЛШЗЖЈвђЫиНЯЖрЃЌЯТааЗчЯевРШЛДцдкЁЃЙњМЪЛѕБвЛљН№зщжЏ[ЮЂВЉ](IMF)дЄВтЃЌ2013 ФъЪРНчОМУдіГЄ 3.5%ЃЌТдИпгк 2012 ФъЕФ 3.2%ЃЛЦфжаЃЌЗЂДяЙњМвдіГЄ 1.4%ЃЌаТаЫЪаГЁКЭЗЂеЙжаЙњМвдіГЄ 5.5%ЁЃ

ЁЁЁЁгЩгкДѓзкЩЬЦЗМлИёН№ШкЪєадВЛЖЯдіЧПЃЌШЋЧђН№ШкЪаГЁСїЖЏадЁЂУРдЊЛуТЪзпЪЦвдМАЭЛЗЂЪТМўЕШвђЫив§ЗЂЕФЪаГЁЭЖЛњЧїЯђЃЌНЋЛсЕМжТДѓзкЩЬЦЗМлИёдкЖЬЦкГіЯжДѓЗље№ЕДЁЃДгФПЧАЕФЧщПіПДЃЌШЋЧђН№ШкЪаГЁШдгаПЩФмГіЯжВЈЖЏЃЌвЛЗНУцЃЌЗЂДяЙњМвМЬајРЉДѓСПЛЏПэЫЩЛѕБвеўВпЙцФЃЃЌжївЊЛѕБвЛуТЪзпЪЦДцдкНЯДѓВЛШЗЖЈадЃКСэвЛЗНУцЃЌжаЖЋЁЂЖЋбЧЕШШШЕуЕиЧјОжЪЦвРШЛВЛЮШЃЌЙњМЪЪаГЁДѓзкЩЬЦЗМлИёЖЬЦкГіЯжНЯДѓВЈЖЏЕФПЩФмадФбвдХХГ§ЁЃ

ЁЁЁЁ2ЁЂжаЙњЗНУц

ЁЁЁЁЪРНчОМУЛКТ§ИДЫеЬЌЪЦЖЬЦкФкФбвдИФБфЃЌЮвЙњГіПкдіГЄШдНЋЪмЕНЭташВЛзуЕФжЦдМЃЛеыЖдЮвЙњГіПкВњЦЗЕФУГвзБЃЛЄжївхДыЪЉЛЙНЋВуГіВЛЧюЃЌЖдЯрЙиВњЦЗЕФГіПкДјРДВЛРћгАЯьЁЃЗЂДяЙњМвМЬајЪЕЪЉСПЛЏПэЫЩЛѕБвеўВпЃЌЮвЙњЪфШыадЭЈеЭбЙСІдіДѓЁЃШЋЧђСїЖЏадГфдЃЃЌЮвЙњОМУЦѓЮШЛиЩ§ПЩФмЮќв§ЖЬЦкзЪБОДѓСПСїШЫЁЃгЩгкЪРНчОМУИДЫевРШЛУцСйНЯДѓВЛШЗЖЈадЃЌПчОГзЪБОСїЯђвВПЩФмГіЯжЗДИДЃЌЖдЮвЙњПчОГзЪБОЙмРэДјРДНЯДѓбЙСІЁЃЮвЙњШдНЋУцСйЭташВЛзуЁЂУГвзФІВСдіЖрЁЂЪфШыадЭЈеЭбЙСІдіДѓЃЌвдМАШШЧЎГхЛїЕШбЯОўЬєеНЁЃ

ЁЁЁЁдкЙњМЪОМУЛЗОГШдШЛИДдгЖрБфЕФЧщПіЯТЃЌЮвЙњМШвЊСЂзуРЉДѓФкашДйНјОМУГжајНЁПЕЗЂеЙЃЌвВвЊХЌСІБЃГжГіПкЦНЮШдіГЄЃЌМЬајРЉДѓЮвЙњГіПкдкШЋЧђУГвзжаЕФЗнЖюЁЃЕБЧАЃЌвЛЪЧвЊМЬајЮШЖЈДйНјГіПкЕФИїЯюеўВпДыЪЉЃЌБЃГжШЫУёБвЛуТЪдкОљКтЫЎЦНЩЯЛљБОЮШЖЈЃЌХЌСІИФЩЦГіПкЦѓвЕЕФОгЊЛЗОГЁЃЖўЪЧвЊМгПьЪЕЪЉздУГЧјеНТдКЭЁАзпГіШЅЁБВНЗЅЃЌЭЈЙ§ЩюЛЏЧјгђКЯзїКЭРЉДѓЖдаТаЫЪаГЁЙњМвЕФЭЖзЪКЭЙЄГЬГаАќЃЌЛ§МЋДйНјГіПкЁЃШ§ЪЧвЊЭъЩЦеўИЎЁЂаавЕаЛсКЭЦѓвЕШ§ЮЛвЛЬхгІЖдУГвзФІВСЛњжЦЃЌЮЌЛЄЮвЙњЦѓвЕе§ЕБШЈвцЁЃЫФЪЧвЊМгЧППчОГзЪБОСїЖЏМрЙмЃЌЭзЩЦгІЖдЪфШыаЭЭЈеЭбЙСІЃЌМЬајзіКУПижЦЮяМлЩЯеЧЙЄзїЁЃ

ЁЁЁЁ(Жў)ЁЂЙЉашЗНУц

ЁЁЁЁ1ЁЂUSDAЃК2012/13 ФъЖШЪРНчЙЉашдЄВт

ЁЁЁЁ6 дТ 12 ШеЕФУРЙњХЉвЕВПЙЉашБЈИцЯдЪОЃЌОЁЙмУРЙњУоЛЈЪаГЁ 2013/14 ФъЖШЕФЧАОАгаЫљИФЩЦЃЌПЩЭћХЄзЊЖрФъРДгЩгкМлИёьЩ§КЭашЧѓЦЃШѕдьГЩЕФЙЉгІЙ§ЪЃОжУцЃЌЕЋШЋЧђЪаГЁдЄМЦШдНЋГіЯжДДМЭТМЕФЙЉгІЙ§ЪЃЁЃ

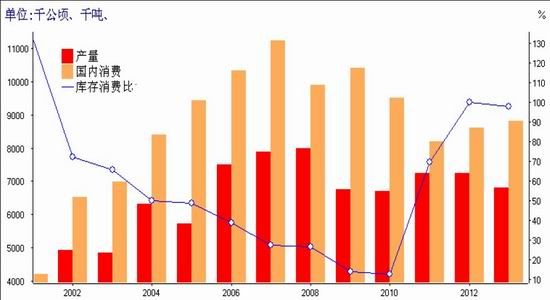

ЁЁЁЁБЈИцЯдЪОЃЌШЋЧђ 2013/14 ФъЖШУоЛЈФъФЉПтДцдЄЙРЮЊ 9249 ЭђАќЃЌ5 дТдЄЙРЮЊ 9274 ЭђАќЃЌЖј 2012/13ФъЖШУоЛЈФъФЉПтДцдЄЙРЮЊ 8490 ЭђАќЁЃШЋЧђ ЮДРДФъЖШЦкФЉПтДцЯрЖдЩЯдТдЄЙРжЕТдгаЯТЕїЃЌЖЬЦкаЮГЩРћЖрЃЌЕЋзмЬхЯрЖдЩЯвЛФъЖШШдГЪУїЯддіМгЧїЯђЃЌзмЬхШджЦдМЙњМЪУоЛЈМлИёЁЃЦфжаУРЙњЁЂжаЙњУоЛЈ 13/14ФъЖШВњСПОљНЯЧАвЛФъЖШгаЫљЯТЕїЁЃ

ЁЁЁЁШЋЧђУоЛЈПтДцЯћЗбБШНќМИФъГжајДІгкХЪЩ§зДЬЌЃЌЕЋгаПЩФмдк 2013/14 ФъЖШПЊЪМГіЯжЙеЕуЃЌвђУРЙњУоЛЈКЭжаЙњУоЛЈЕФжжжВУцЛ§ЖМгаГіЯжЯТНЕПЩФмЃЌетвЛгАЯьвђЫижївЊРДздЬьЦјвђЫиЁЃ

ЁЁЁЁ2ЁЂUSDAЃК2012/13 ФъЖШжаЙњЙЉашдЄВт

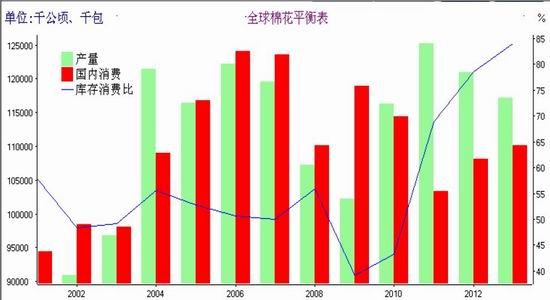

ЁЁЁЁUSDA дЄВтжаЙњНјПкСПЮЊ 239.5 ЭђЖжЃЌЕЋжаЙњЦкФЉПтДцМЬајЩЯЕїжС 1283 ЭђЖжЃЌвђжаЙњЪеДЂеўВпЕМжТЕБЧАОжУцЁЃвђ 2012/13 ФъЖШжаЙњНјПкСПЕФМБОчдіМгЃЌЕМжТШЋЧђЦкФЉПтДцЕФЯТНЕЃЌвВИФБфСЫШЋЧђУоЛЈЕФУГвзСПЁЃ

ЁЁЁЁжаЙњМЬајЕБЧАеўВпЕФЧщПіЯТЃЌЮДРДФъЖШ(2013/14 ФъЖШ)ЕФУоЛЈНјПкСПНЋЛсГіЯжвЛЖЈГЬЖШЕФЯТНЕЃЌвђжаЙњПтДцИпЦѓЁЃ

ЁЁЁЁ(ЯТЭМЮЊжаЙњУоЛЈВњСПЁЂЯћЗбСПКЭПтДцЯћЗбБШ)

ЁЁЁЁ3ЁЂЙњФкаТФъЖШжжжВзДПіЁЊЁЊ2013 ФъжжжВвтЯђЯТНЕ 6.7%

ЁЁЁЁжаЙњУоЛЈаЛсУоХЉКЯзїЗжЛсКЭаТНЎЛЊЬЉУоЛЈзЈвЕКЯзїЩчЃЌЗжБ№ЖдФкЕи 12 ИіЪЁКЭаТНЎзджЮЧј 310ИіЯи(ЪаЁЂЭХ)2766 ЛЇУоХЉНјааЕкЫФДЮжВУовтЯђМАВЅжжНјЖШЕїВщЁЃЕїВщНсЙћЯдЪОЃК4 дТЩЯбЎЃЌгаЙиВПУХЙЋВМЁЖ2013 ФъЖШУоЛЈСйЪБЪеДЂдЄАИЁЗЃЌУїШЗ 2013 ФъЖШМЬајГЈПЊЪеДЂЃЌЪеДЂМлИёЮЌГжВЛБфЁЃУоХЉЗжЛсЕквЛЪБМфНЋеўВпИцжЎУоХЉЛсдБЃЌУоХЉШЯЮЊжДааЪеДЂеўВпжЎКѓМлИёБШНЯЮШЖЈЃЌЛљБОЪевцЕУЕНБЃЛЄЃЌЕЋгЩгкГЩБОЩЯеЧЁЂСИЪГБЃЛЄМлИёЬсИпЕШвђЫигАЯьЃЌЪеДЂМлИёУЛгаУїЯдгХЪЦЃЌжВУовтЯђШдГЪЯТЛЌЧїЪЦЁЃЙШгъЧАКѓЃЌШЋЙњУоЛЈДѓУцЛ§ВЅжжЃЌНижЙ 4 дТЕзЃЌаТНЎВЅжжЭъБЯЃЌФкЕижБВЅЛљБОЭъГЩЃЌвЦддНјЖШЩдТ§ЁЃ

ЁЁЁЁАДееБЛЕїВщУоХЉжВУовтЯђМгШЈЦНОљМЦЫуЃЌШЋЙњУоХЉЦНОљжжжВвтЯђЯТНЕ 6.7%ЃЌНЕЗљНЯ 3 дТдіМгСЫ0.3 ИіАйЗжЕуЃЌвдаЛс 2012 ФъУцЛ§ЮЊЛљЪ§ЃЌдЄМЦ 2013 ФъШЋЙњжВУоУцЛ§ 6822 ЭђФЖЁЃНижЙ 4 дТ 30 ШеЃЌШЋЙњУоЛЈвбВЅжСДѓЬяУцЛ§еМдЄМЦВЅжжУцЛ§ЕФ 76.9%ЃЌНЯЩЯФъЭЌЦкМгПь 1 ИіАйЗжЕуЁЃ

ЁЁЁЁ(1)ЛЦКгСїгђ

ЁЁЁЁВПЗжУоЧј 4 дТЦјЮТЦЋЕЭЃЌОжВПЕиЧјИЩКЕЃЌУоЛЈВЅжжГіУчгыЭљФъЯрБШТдгаЭЦГйЃЌдТЕзжБВЅвбОЭъГЩЃЌЩНЖЋКЭКгФЯвЦддНјЖШНЯТ§ЁЃНижЙ 4 дТ 30 ШеЃЌВЅжСДѓЬяЕФНјЖШЮЊ 89.4%ЃЌНЯЩЯФъМѕЛК 1.8 ИіАйЗжЕуЁЃБЛЕїВщЛЇжа 87.1%ЕФУоХЉЮЊжБВЅЃЌ12.9%ЕФУоХЉЮЊг§УчВЅжжЃЌЬьНђКЭЩНЮїжБВЅвбОЭъГЩЃЌКгББКЭЩТЮїжБВЅДІгкЪеЮВНзЖЮЃЌЩНЖЋКЭКгФЯг§УчвбШЋВПЭъГЩЃЌЪмЬьЦјКЭВПЗжЭэВчУоЛЈгАЯьЃЌЛЙгаВПЗжЩаЮДвЦдджСДѓЬяЁЃ

ЁЁЁЁ(2)ГЄНСїгђ

ЁЁЁЁУоЧјДѓВПЗжЦјЯѓЬѕМўНЯКУЃЌБШНЯгаРћгкУоЛЈВЅжжГіУчЃЌЕЋ 4 дТЯТбЎВПЗжУоЧјГіЯжЯТгъНЕЮТЕШЬьЦјЃЌЖдг§УчКЭУоУчЩњГЄгавЛЖЈгАЯьЁЃСїгђФкг§УчВЅжжеМ 93.5%ЃЌжБВЅеМ 6.5%ЃЌНижЙ 4 дТ 30 ШеЃЌг§УчНјЖШЮЊ 94.9%ЃЌНЯЩЯФъЭЌЦкМѕЛК 1 ИіАйЗжЕуЃЌЦфжаАВЛегЩгкОжВПЕиЧјИЩКЕБШНЯбЯжиЃЌг§УчНјЖШВЛзу90%ЁЃжБВЅМАвбвЦУчжСДѓЬяЕФНјЖШЮЊ 19%ЃЌгыЩЯФъЛљБОГжЦНЃЌЦфжаАВЛеКЭНЮїНјЖШНЯЩЯФъМѕЛКУїЯдЁЃ

ЁЁЁЁ5 дТ 21 ШеЃЌжаЙњУоЛЈаЛсейПЊУоЛЈдЄОЏЯЕЭГзЈМвЛсЩЬЛсЃЌгыЛсзЈМвЗжЮіШЯЮЊЃЌ2013 ФъУоЛЈУцЛ§ЯТНЕвбГЩЖЈОжЁЃДгФПЧАРДПДЃЌНёФъЦјЯѓЬѕМўгыГЃФъЛљБОЯрЕБЃЌУоЛЈЩњВњПЊОжНЯКУЁЃ

ЁЁЁЁ(Ш§)НјГіПкЗНУц

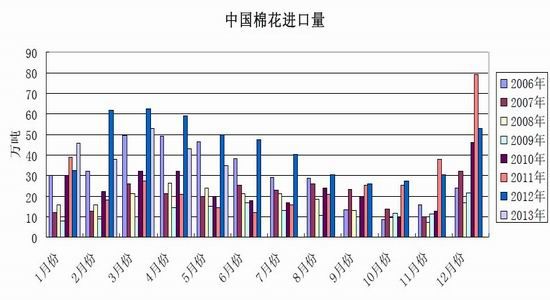

ЁЁЁЁИљОнКЃЙиЪ§ОнЯдЪОЃЌОнжаЙњКЃЙиЭГМЦЃЌ2013 Фъ 5 дТЃЌЮвЙњНјПкУоЛЈ 34.58 ЭђЖжЃЌЛЗБШМѕЩй 8.51ЭђЖжЃЌМѕЗљ 19.75%ЃЛЭЌБШМѕЩй 15.54 ЭђЖжЃЌМѕЗљ 31%ЃЛ2012 Фъ 9 дТ-2013 Фъ 5 дТЃЌЮвЙњРлМЦНјПкУоЛЈ 351.25 ЭђЖжЃЌЭЌБШМѕЩй 73.92 ЭђЖжЃЌМѕЗљ 17.38%ЁЃ2013 Фъ 1-5 дТЃЌЮвЙњРлМЦНјПкУоЛЈ 214.18 ЭђЖжЃЌЭЌБШМѕЩй 43.56 ЭђЖжЃЌМѕЗљ 16.9%ЁЃ

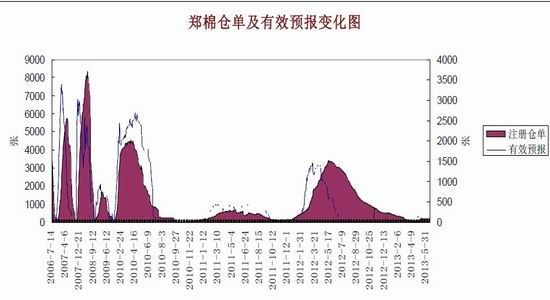

ЁЁЁЁзд 2012 ФъвдРДЃЌЙњМЪУоЛЈНјПкГЩБОПЊЪМУїЯдЕЭгкЙњФкУоЛЈЯжЛѕМлИёЃЌНјПкУоЛЈвЛжБЮЌГжзХвЛЖЈРћШѓЁЃЖјетЁАНјПкРћШѓЁАДг 2012 Фъ 6 дТЗнЦ№БуЪМжеЮЌГжгк 3000 дЊ/ЖжвдЩЯЕФИпЮЛЫЎЦНЁЃ

ЁЁЁЁдьГЩУоЗФжЏаавЕЕБЧАРЇОГЕФзюживЊдвђЪЧЃЌЙњФкУоЛЈМлИёУПЖжвЊБШЙњМЪЪаГЁИпГіЮхСљЧЇдЊ/ЖжзѓгвЃЌЖјУоЛЈеМЕНУоЗФжЏЦѓвЕзмГЩБОЕФ 7 ГЩЁЃетвтЮЖзХШчЙћЪЙгУЙњФкУоЛЈЗФЩДЃЌУПЖжУоЩДВњЦЗЦѓвЕвЊЖржЇГіГЩБОЫФЧЇдЊзѓгвЃЌвдУПЖжУоЩДЦНОљЪлМл 2.6 ЭђдЊМЦЫуЃЌЖрИЖГЩБОИпДя 15%ЁЃ

ЁЁЁЁ(ЫФ)ЗФжЏаавЕашЧѓзДПі

ЁЁЁЁЮвЙњзїЮЊУоЛЈЩњВњКЭЯћЗбДѓЙњЁЂЗФжЏЦЗКЭЗўзАГіПкДѓЙњЃЌЪмЕННЯДѓГхЛїЃЌНёФъУоЛЈЗФжЏаЮЪЦШдВЛРжЙлЁЃЪмЙњМЪН№ШкЮЃЛњгАЯьЃЌЪРНчОМУдіГЄГжајЕЭУдЃЌжївЊОМУЬхашЧѓВЛзуЃЌШЋЧђЗФжЏЦЗКЭЗўзАУГвзУїЯдЯТНЕЁЃЮвЙњЗФжЏЦЗЗўзАГіПкЫфгаЛжИДаддіГЄЃЌЕЋашЧѓВЛзуЕФДѓЛЗОГУЛгаИФЙлЃЌШЫУёБвЛуТЪЩ§жЕЁЂРЭЖЏСІГЩБОЩЯЩ§ЁЂжааЁЦѓвЕзЪН№РЇФбЕШжЦдМвђЫивРШЛДцдкЁЃШчЙћУоЛЈЪаГЁГжајЕЭУдЃЌећИіУоЗФвЕПЩГжајЗЂеЙНЋУцСйбЯОўЬєеНЁЃ

ЁЁЁЁКЃЙизмЪ№ЙЋВМЪ§ОнЯдЪОЃЌ5 дТЃЌЮвЙњЗФжЏЦЗЗўзАГіПкЖюЮЊ 229.72 вкУРдЊЃЌНЯЩЯдТЛЗБШдіМг 3.1%ЃЌЭЌБШдіГЄ 5.2%ЃЌЦфжаЗФжЏЩДЯпЁЂжЏЮяМАжЦЦЗГіПк 97.15 вкУРдЊЃЌЛЗБШдіГЄ 0.7%ЃЌЭЌБШдіМг 5.3%ЃЛЦфжаЗўзАМАвТзХИНМўГіПк 132.58 вкУРдЊЃЌЛЗБШдіМг 5%ЃЌЭЌБШдіМг 5.16%ЁЃ

ЁЁЁЁОнЙњМвЭГМЦОжЭГМЦЃК2013 Фъ 5 дТЗнЃЌЩчЛсЯћЗбЦЗСуЪлзмЖю 18886 вкдЊЃЌЭЌБШУћвхдіГЄ 12.9%(ПлГ§МлИёвђЫиЪЕМЪдіГЄ 12.1%ЃЌвдЯТГ§ЬиЪтЫЕУїЭтОљЮЊУћвхдіГЄ)ЁЃЦфжаЃЌЯоЖювдЩЯЦѓвЕ(ЕЅЮЛ)ЯћЗбЦЗСуЪлЖю 9371 вкдЊЃЌдіГЄ 10.7%ЁЃАДЯћЗбаЮЬЌЗжЃЌ5 дТЗнЃЌВЭвћЪеШы 2023 вкдЊЃЌЭЌБШдіГЄ 9.2%ЃЛЩЬЦЗСуЪл 16863 вкдЊЃЌдіГЄ 13.3%ЁЃдкЩЬЦЗСуЪлжаЃЌЯоЖювдЩЯЦѓвЕ(ЕЅЮЛ)ЩЬЦЗСуЪлЖю 8746 вкдЊЃЌдіГЄ 11.8%ЁЃЦфжаЃЌЗўзАаЌУБЁЂеыЗФжЏЦЗСуЪлЖю 847 вкдЊЃЌЭЌБШдіГЄ 10.9% ЁЃ1-5 дТЗўзАаЌУБЁЂеыЗФжЏЦЗСуЪлЖюЙВМЦ 4515 вкдЊЃЌЭЌБШдіГЄ 11.1%ЁЃ

ЁЁЁЁЙњМЪОМУаЮЪЦЫфУЛгаУїЯдКУзЊЃЌЕЋж№ВНЧїгкЮШЖЈЃЌВПЗжЕиЧјашЧѓгаЫљЛжИДЃЌЗФжЏаавЕвбЖЩЙ§зюРЇФбЪБЦкЃЌаЮЪЦзмЬхЯђКУЁЃгыЛсзЈМвЖдКѓЦкУоЛЈЪаГЁзпЪЦГжНїЩїРжЙлЬЌЖШЃЌдЄМЦдкЙњМвСйЪБЪеДЂеўВпЭаЕзЯТЃЌгаЭћвдЦНЮШЮЊжїЁЃгаЙиВПУХБэЪОЃЌНЋОЁдчАВХХНёФъУоЛЈСйЪБЪеДЂЙЄзїЃЌВЂзХЪжбаОПУїФъУоЛЈЪаГЁКъЙлЕїПиеўВпЁЃ

ЁЁЁЁ(Юх)УоЛЈЪеЗХДЂЧщПі

ЁЁЁЁ1ЁЂЪеДЂЧщПі

ЁЁЁЁ2 дТ 29 ШеЙњМвЗЂИФЮЏЕШАЫВПЮЏСЊКЯЗЂВМСЫ 2012 УоЛЈФъЖШ(2012 Фъ 9 дТЃ2013 Фъ 8 дТ)УоЛЈСйЪБЪеДЂдЄАИЃЌУїШЗ 2012 ФъЖШУоЛЈСйЪБЪеДЂМлЮЊБъзММЖЦЄУоЕНПтМлИёУПЖж 20400 дЊ(ЙЋжи)ЃЌБШЩЯФъУПЖжМлИёЬсИпСЫ 600 дЊЃЌЦфЫќЕШМЖЦЄУоЕФЪеДЂМлИёАДее 3%ЕФЦЗМЖВюТЪЁЂ1%ЕФГЄЖШВюТЪМЦЫуЁЃ

ЁЁЁЁжДааБОдЄАИЕФУоЛЈжїВњЧјЮЊЬьНђЁЂКгББЁЂЩНЮїЁЂНЫеЁЂАВЛеЁЂНЮїЁЂЩНЖЋЁЂКгФЯЁЂКўББЁЂКўФЯЁЂЩТЮїЁЂИЪЫрЁЂаТНЎ 13 ЪЁ(ЧјЁЂЪа)ЁЃЦфЫќВњЧјашФЩШыЪеДЂЗЖЮЇЕФЃЌОгаЙиВПУХбаОПКѓСэааЙЋВМЁЃ2012ФъЖШУоЛЈСйЪБЪеДЂдЄАИжДааЪБМфЮЊ 2012 Фъ 9 дТ 1 ШежС 2013 Фъ 3 дТ 31 ШеЁЃЗЂеЙИФИяЮЏОУГЫОНщЩмЃЌЮвЙњУоЛЈСйЪБЪеДЂеўВпЪЧ 2011 ФъОЙњЮёдКХњзМПЊЪМЪЕЪЉЕФЁЃетЯюеўВпЭЈЙ§АбвдЭљдкжїВњЧјСйЪБЪеДЂЦЄУоЕФДыЪЉГЃЬЌЛЏЃЌЬсЧАЙЋВМЪеДЂМлВЂГЈПЊЪеДЂЃЌЪеДЂЕФУоЛЈдкЪаГЁашвЊЪБПЩМАЪБЭЖЗХЃЌвдЮШЖЈУоЛЈЩњВњЁЂОгЊепКЭгУУоЦѓвЕЪаГЁдЄЦкЃЌБЃЛЄУоХЉРћвцЃЌБЃжЄЪаГЁЙЉгІЁЃ

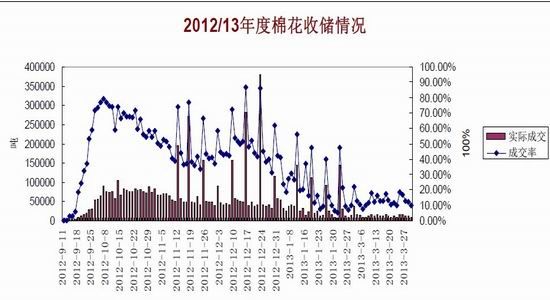

ЁЁЁЁНижС 3 дТ 29 ШеЃЌ2012/13 ФъЖШжаЙњДЂБИУоЙмРэзмЙЋЫОвбОРлМЦЪеЙКСйЪБЪеДЂУоЛЈ 650.64 ЭђЖжЃЌЦфжаЙвХЦРлМЦЪеДЂСПЮЊ 477.95 ЭђЖжЃЌЙЧИЩЦѓвЕДѓКЯЭЌРлМЦЪеДЂСПЮЊ 172.70 ЭђЖжЁЃгЩгкЙњФкЭтУоМлЕЙЙвЃЌБОФъЖШУоЛЈСйЪБЪеДЂСПЯрЕБЯрЕБНгНќЙњМвЭГМЦОжЙЋВМЕФШЋФъУоЛЈВњСП 684 ЭђЖжЃЌгыжаЙњУоЛЈаЛсЭГМЦЕФ 716.4 ЭђЖжЪ§ОнвВЯрОрВЛдЖЁЃЯрБШжЎЯТЃЌ2011/12 ФъЖШШЋЙњУоЛЈЕФСйЪБЪеДЂСПжЛга 313.03ЭђЖжЁЃАДееЯрЙиМЦЛЎЃЌБОФъЖШЪзТжЙњДЂУоЭЖЗХЙЄзївВдк 3 дТ 29 ШеШЋВПНсЪјЁЃ

ЁЁЁЁ2ЁЂЗХДЂЧщПі

ЁЁЁЁНижЙ 6 дТ 21 ШеЃЌРлМЦЩЯЪазмСП 8418237.8595 ЖжЃЌРлМЦГЩНЛзмСП 2332788.7996 ЖжЃЌзмГЩНЛБШР§27.71%ЁЃЦфжаНјПкУоРлМЦГЩНЛ 343555.1693 ЖжЃЌ5 дТ 6 КХжСНёРлМЦГЩНЛНјПкУо 231007.4191 ЖжЁЃ

ЁЁЁЁАДжаДЂУоЙЋИцЃЌзд 4 дТ 18 ШеПЊЪМХзДЂ 2012 ФъЖШаТНЎУоЃЌ5 дТ 6 ШеПЊЪМХзДЂ 2011 ФъЖШЭтУоЃЌЙњДЂУоОКТђГЩНЛНЯЧАЦкДѓЗљЛюдОЃЌЬиБ№ЪЧНјШы 5 дТЯТбЎвдРДЃЌ2011 ФъЖШЭтУоЕФШеОљТжГіЪ§СПДѓЗљдіМгЃЌ

ЁЁЁЁЗФЦѓОКМлШеЧїМЄСвЃЌЖјЧвОКХФвьГЃМЄСвЃЌЖјДгОКХФЕФХЬУцМлИёРДПДЃЌЭЌЕШМЖЕФ 2011 ФъЖШЕФЭтУозюжеГЩНЛМлУїЯдИпгк 2011 ФъЖШЕиВњУоЃЌГЄЖШНЯКУЁЂПтЕуКЯЪЪЕФИпЕШМЖЭтУоГЩНЛМлЩѕжСвЊИпгкаТНЎУоЁЃЦѓвЕбЁдёНјПкУоЕФСэвЛВПЗждвђдкгкЃЌНјПкУоОЛжиНсЫуЁЂКЌдгЩйЁЂвдМАЯрБШФПЧАИлПкжБНгЙКТђвЊТдЛЎЫувЛаЉЁЃ

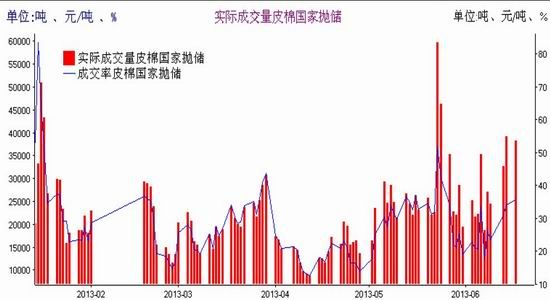

ЁЁЁЁ(Сљ)ЙњФкЩЬЦЗУожмзЊПтДцБфЛЏЧщПі

ЁЁЁЁ5 дТЃЌЗФжЏЦѓвЕУоЛЈВЩЙКМЬајвдДЂБИУоОКХФКЭНјПкУоЮЊжїЃЌЪаГЁГЩНЛШдШЛЧхЕЁЃШЋЙњЩЬЦЗУожмзЊПтДцЛЗБШБЃГжЛљБОЮШЖЈЃЌЕЋШдДѓЗљЕЭгкРњЪЗЭЌЦкЁЃОнЭГМЦЃЌаТНЎЬњТЗдЫЪфвдДЂБИУоЮЊжїЃЌЙЋТЗдЫЪфвдЩЬЦЗУоЮЊжїЃЌБОдТГіНЎГЕСО 1703 ГЕЁЃ

ЁЁЁЁжаЙњУоЛЈаЛсУоЛЈВжДЂЗжЛсЖд 154 МвВжДЂЛсдБЕЅЮЛЭГМЦЃЌНижС 2013 Фъ 5 дТЕзЃЌЩЬЦЗУожмзЊПтДцзмСПЮЊ 28.7 ЭђЖж(ЦфжаФкЕиПт 27.8 ЭђЖжЁЂаТНЎПт 0.9 ЭђЖж)ЃЌЛЗБШдіМг 0.6 ЭђЖжЃЌЭЌБШМѕЩй 85.6ЭђЖжЁЃЩЬЦЗУожмзЊПтДцШдвдНјПкУоКЭаТНЎУоЮЊжїЃЌЦфжааТНЎУоеМ 33%ЃЌЕиВњУоеМ 11%ЃЌНјПкУоеМ 56%ЁЃ

ЁЁЁЁОнДЫЭЦЫуЃЌШЋЙњЩЬЦЗУожмзЊПтДцзмСПдМЮЊ 35.7 ЭђЖжЃЌНЯЩЯдТдіМг 0.8 ЭђЖжЁЃЕБдТЃЌаТНЎ 22 МвжазЊеОЕуЭЈЙ§ЬњТЗЙВЯђФкЕиЗЂдЫЩЬЦЗУо 0.4 ЭђЖжЃЌЛЗБШМѕЩй 0.1 ЭђЖжЃЌЭЌБШМѕЩй 19.5 ЭђЖжЁЃ

ЁЁЁЁНќ 4 ИідТвдРДЃЌЙњФкЩЬЦЗУоЛЈжмзЊПтДцШдЮЌГжгкЁАЕЭЮЛЁАЫЎЦНЃЌетЦфЪЕДгВрУцЗДгГЙњФкУоЛЈЕФЩчЛсашЧѓЕЭУдЃЌећЬхРћПеУоЛЈЪаГЁЁЃ

ЁЁЁЁШ§ЁЂММЪѕЗжЮі

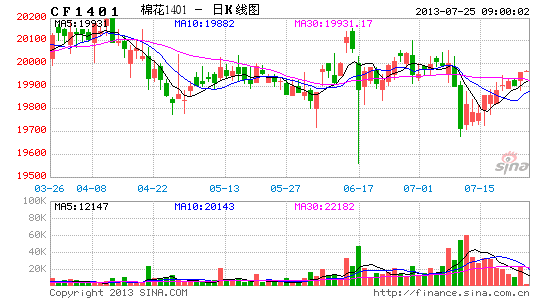

ЁЁЁЁДгжЃУожИЪ§ЦкЛѕЕФГжВжСПКЭГЩНЛСПБфЛЏРДПДЃЌГ§СЫ 2013 Фъ 1 дТ 29 ШежС 2 дТ 6 ШеЕФ 7 ИіНЛвзШеЭтЃЌГЩНЛСПКЭГжВжСПЛљБОДІгкГжајЮЎЫѕзДЬЌЃЌЬиБ№ЪЧ 5ЁЊЁЊ6 дТЗнЦкМфГЩНЛСПКЭГжВжСПИќЪЧЮЎЫѕЕНвЛИіЯрЖдЕФМЋЖЫЁЃетЫЕУїЪаГЁзЪН№ж№НЅСїГіЃЌЪаГЁВЮгыГЬЖШдкГжајЯТНЕЃЌетжжЧщПіЯТвЛАуЦкЛѕМлИёНЋЯнШыеЗљЕФВЈЖЏжаЃЌФбвдГіЯжДѓааЧщЁЃЖј 2013 Фъ 1 дТ 29 ШежС 2 дТ 6 ШеЦкМфЃЌвђЦкЛѕМлИёЭЛШЛДѓЗљЩЯеЧЃЌЖјЕМжТдіСПзЪН№ЫВМфгПШыЃЌЕЋетаЉзЪН№ЪєгкЗЧГЃЖЬднЕФГДзїаджЪЃЌвђДЫГЩНЛКЭГжВжСПвВКмПьЯнШыЮЎЫѕзДЬЌЁЃ

ЁЁЁЁДгжЃУо 1401 КЯдМЦкЛѕМлИёБфЛЏРДПДЃЌИУКЯдМЩЯЪавдРДЛљБОДІгк 2 ЭђдЊЩЯЯТаЁЗљВЈЖЏЃЌжївЊдвђЛЙЪЧдкгкГжВжСПКЭГЩНЛСПФбвдгааЇЗХДѓЃЌвђЮЊЪаГЁДІгкМЋЖШЙлЭћжЎжаЁЃетжжЧщПіЯТЃЌвЛАуНЋПЩФмв§Ц№НзЖЮадЯТЕјвдЪЭЗХКсХЬеЗљВЈЖЏжаЫљРлЛ§ЕФзіПеФмСПЃЌ3 дТ 18 КЭ 6 дТ 17 ШеЕФСНИіНЛвзШеХЬжаЫВМфПьЫйДѓЗљЯТЕјМДЪЧвЛжжБэЯжЁЃ

ЁЁЁЁДгФПЧАЧщПіРДПДЃЌ2013 ФъЯТАыФъжаБиШЛЛсГіЯжвЛВЈЯТЕјааЧщЃЌвдЮќв§зЪН№НщШыЃЌжБжСГЩНЛСПКЭГжВжСПГіЯжгааЇЗХДѓЁЃдЄМЦжЃУо 1401 КЯдМДІгк 18900ЁЊЁЊ20200 дЊ/ЖжЧјМфВЈЖЏЁЃ

ЁЁЁЁ(ЯТЭМЮЊжЃУожИЪ§ШеЯпзпЪЦЭМ)

ЁЁЁЁЫФЁЂ2013 ФъЯТАыФъУоЛЈЪаГЁеЙЭћ

ЁЁЁЁзлЩЯЫљЪіЃЌКъЙлУцРДПДЃЌЙњМЪН№ШкЮЃЛњгАЯьМЬајЃЌЪРНчОМУИДЫеМшФбЧњелЃЌФъФкФбвдГіЯжЧПОЂИДЫеМЃЯѓЃЌВЛЮШЖЈВЛШЗЖЈвђЫиНЯЖрЃЌЯТааЗчЯевРШЛДцдкЁЃЪРНчОМУЛКТ§ИДЫеЬЌЪЦЖЬЦкФкФбвдИФБфЃЌ

ЁЁЁЁЮвЙњГіПкдіГЄШдНЋЪмЕНЭташВЛзуЕФжЦдМЃЛеыЖдЮвЙњГіПкВњЦЗЕФУГвзБЃЛЄжївхДыЪЉЛЙНЋВуГіВЛЧюЃЌЖдЯрЙиВњЦЗЕФГіПкДјРДВЛРћгАЯьЁЃЗЂДяЙњМвМЬајЪЕЪЉСПЛЏПэЫЩЛѕБвеўВпЃЌЮвЙњЪфШыадЭЈеЭбЙСІдіДѓЁЃећЬхКъЙлЛЗОГаЮГЩЦЋПегАЯьЁЃ

ЁЁЁЁЛљБОУцРДПДЃЌШЋЧђУоЛЈПтДцдіГЄЃЌбгајЙЉДѓгкЧѓОжУцЃЌЗФжЏвЕашЧѓЕЭУдЕШвђЫиМЬајРЇШХУоЛЈЪаГЁЁЃЙњФкУоЛЈзЪдДЕФЙ§ЖШМЏжа(ЙњДЂ)ЕМжТЪаГЁзЪдДХфжУНсЙЙГіЯжЮЪЬтЃЌУоМлДІгкЛћаЮзДЬЌЁЃЙњФк(ЙњДЂ)ХгДѓЕФУоЛЈПтДцЃЌНЋдкГЄдЖЖдУоМлаЮГЩбЙжЦЁЃЪаГЁзЪН№ГжајСїГіжЃУоЦкЛѕЃЌНЋЪЙжЃУоЦкМлГЄЦкЯнШыЁАЕЭУдЁБОжУцЁЃ

ЁЁЁЁдЄМЦЯТАыФъжЃУоЦкМл(жИЪ§)ДІгкеЗљЧјМф 19500ЁЊЁЊ20500 дЊ/ЖжВЈЖЏЃЌВЛХХГ§ЛсгаЭЛШЛМБЫйаЁЗљЯТДьЕФНзЖЮадПеЭЗЪЦГіЯжЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ