ЁЁЁЁ7дТЗнЕФУРЙњХЉвЕВПБЈИцЕїИпСЫ2014/15ФъЖШШЋЧђУоЛЈЦкГѕПтДцКЭВњСПЃЌЕЋЯТЕїСЫЯћЗбСПЃЌвђДЫЦкФЉПтДцНЯЩЯдТдЄВтдіМгСЫ64ЭђЖжЁЃЙњФкУоЛЈашЧѓ(НјПкСП)ЕФЯТНЕЃЌвЛЗНУцИјЙњМЪЪаГЁДјРДбЙСІЃЌвЛЗНУцЮЊЙњФкЪаГЁДјРДбЙСІЛКНтЕФДЯЂЛњЛсЁЃЙњФкУоЛЈЯжЛѕМлИёШдНЋж№НЅЯђЙњМЪЪаГЁМлИёППТЃЃЌЕЋдЖдТУоЛЈЦкЛѕМлИёвбУїЯдгыЙњМЪНјПкГЩБОНгНќЃЌ14000дЊ/ЖжаЮГЩвЛЖЈжЇГХЃЌдіСПзЪН№ЕФНщШыЛђНЋЪЙжЃУоЦкЛѕжўГігааЇЕзВПЁЃ

ЁЁЁЁвЛЁЂЪаГЁааЧщЛиЙЫ

ЁЁЁЁ7дТЗнвђжаЙњНјПкМѕЭЫЃЌТђХЬЯћЛКвдМАЭЖЛњТєХЬбЙСІЯТЃЌЙњМЪУоМлДѓЗљЯТЕјЁЃЖШжжжВУцЛ§ЯТНЕЃЌвдМАНјПкТдгаЯћЭЫМЃЯѓЃЌМѕЛКЙњФкбЙСІЃЌвђДЫЖджЃУодЖдТКЯдМаЮГЩвЛЖЈЕФжЇГжЃЌЦфЯТЕјПеМфЪмЯожЦЁЃ жЃУо1501КЯдМДг15375дЊ/ЖжеёЕДЯТЕјжС14115дЊ/ЖжЕФНзЖЮадЕЭЕуЃЌКѓЮЌГжеЗљКсХЬЗДИДеёЕДЃЌНижЙ7дТ28ШеЃЌЕБдТзюИпМл15375дЊ/ЖжЃЌзюЕЭ14115дЊ/ЖжЃЌдТKЯпНЯЧАвЛдТЗн1080дЊ/ЖжЁЃзмКЯдМЩЯЃЌГЩНЛСПКЭГжВжСПОљДѓЗљдіМгЃЌЪаГЁдіСПзЪН№НщШыУїЯдЁЃ

ЁЁЁЁ(жЃУо1501КЯдМШеKЯпЭМ)

ЁЁЁЁЖўЁЂгАЯьвђЫиЗжЮі

ЁЁЁЁ(вЛ)USDAБЈИцЩЯЕї2014/15ФъЖШПтДцСПКЭВњСП

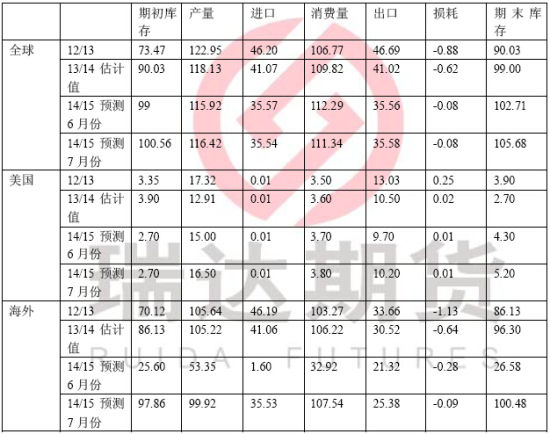

ЁЁЁЁ7дТ11ШеЃЌУРЙњХЉвЕВПЗЂВМСЫУоЛЈЙЉашдЄВтдТБЈЃЌБЈИцЕїИпСЫ2014/15ФъЖШШЋЧђУоЛЈЦкГѕПтДцКЭВњСПЃЌЕЋЯТЕїСЫЯћЗбСПЃЌвђДЫЦкФЉПтДцНЯЩЯдТдЄВтдіМгСЫ64ЭђЖжЁЃЦкГѕПтДцЕїдіСЫ34ЭђЖжЃЌжївЊЪЧгЩгкЩЯЕїСЫАЭЮї2013/14ФъЖШЕФВњСПЃЌЖјЯТЕїСЫжаЙњКЭАЭЛљЫЙЬЙЕФЯћЗбСПЁЃжаЙњгЩгкУоМлИпЦѓКЭВЛШЗЖЈЕФеўВпДйЪЙЦѓвЕВЩгУЛЏЯЫЃЌвђДЫ2013/14КЭ2014/15ФъЖШЕФЯћЗбСПЗжБ№ЯТЕїСЫ22ЭђЖжКЭ11ЭђЖжЃЌЕЋЪЧвђЮЊМлИёжЇГжеўВпЕФШЁЯћЃЌжаЙњ2014/15ФъЖШЕФЯћЗбСПЛсдіГЄ6%ЁЃ2014/15ФъЖШШЋЧђУоЛЈВњСПЕїдіСЫ11ЭђЖжЃЌжївЊЪЧгЩгкУРЙњдіВњЃЌОЁЙмгЁЖШЁЂАФДѓРћбЧКЭАЭЮїВњСПгаЫљЯТЕїЁЃЪРНчУГвзСПУЛгаБфЛЏЃЌЕЋУРЙњЁЂАФДѓРћбЧКЭАЭЮїЕФГіПкЛсдіМгЃЌЦфЫћЙњМвЛсЯТНЕЁЃ2014/15ФъЖШШЋЧђЦкФЉПтДцФПЧАдЄМЦЮЊ2301ЭђЖжЁЃ гыЩЯдТдЄВтЯрБШЃЌБЈИцДѓЗљЕїИпСЫ2014/15ФъЖШУРЙњУоЛЈВњСПКЭЦкФЉПтДцЁЃИљОн6дТ30ШеЙЋВМЕФУцЛ§БЈИцКЭЬьЦјИФЩЦЖјОјЪеТЪЯТНЕЃЌВњСПЕїді30ЭђЖжЃЌжС359ЭђЖжЁЃгЩгкВњФмдіМгЃЌУРЙњФкЯћЗбСПЕїдіСЫ2ЭђЖжЃЌЙЉгІСПдіМгЕМжТГіПкЕїдіСЫ11ЭђЖжЁЃЦкФЉПтДцЩЯЩ§ЕН113ЭђЖжЃЌНЋЪЧзд2008/09ФъЖШвдРДЕФзюИпЁЃдЄМЦ2014/15ФъЖШУоХЉЪеЕНЕФЦНОљМлИёдк60-76УРЗж/АѕжЎМфЃЌЩЯЯТЯоОљЯТЕї3УРЗжЃЌЦНОљжЕЮЊ68УРЗж/АѕЃЌЪЧНќЮхИіФъЖШЕФзюЕЭжЕЁЃ

ЁЁЁЁ(Ъ§СПЕЅЮЛЃКАйЭђАќЃЌ1ЙЋЖж=4.59288668Аќ)

ЁЁЁЁ(Жў)ЙњФкУоЛЈЩњГЄзДПі

ЁЁЁЁИљОнжаЙњУоЛЈаЛсУоХЉКЯзїЗжЛсЁЂаТНЎЛЊЬЉУоЛЈзЈвЕКЯзїЩчЕїВщЯдЪОЃЌ6дТЃЌШЋЙњУоЛЈДІгкЯжРйжСПЊЛЈЦкЁЃЪмЬьЦјЬѕМўгАЯьЃЌЗЂг§ЦкТдгажЭКѓЃЌНижЙ6дТЕзЃЌЯжРйТЪЕЭгкЩЯФъЭЌЦкЃЌВЁГцКІгаЫљМгжиЃЌвЛРрУчБШжиМѕЩйЃЌУоЛЈзмЬхГЄЪЦВюгкШЅФъЭЌЦкЁЃУоЛЈВЅжжвдРДЃЌВПЗжУоЧјдтЪмЕЭЮТЁЂБЉгъЁЂБљБЂЁЂИЩКЕЁЂЩГГОЕШЦјЯѓджКІЃЌЕЋУоЛЈЩњГЄгыГЃФъЯрБШШдДІгкЛљБОе§ГЃЗЖЮЇЃЌУоЛЈВњСПжївЊШЁОігк7ЁЂ8дТЕФЬьЦјзДПіЁЃ

ЁЁЁЁАДееБЛЕїВщУоХЉжВУоУцЛ§МгШЈЦНОљМЦЫуЃЌШЋЙњжВУоУцЛ§ЮЊ6115ЭђФЖЃЌЭЌПкОЖБШНЯЯТНЕ12.6%ЁЃНижЙ6дТЕзЃЌШЋЙњУоЛЈЯжРйТЪЮЊ69%ЃЌНЯЩЯФъЭЌЦкМѕТ§9ИіАйЗжЕуЃЌВЁГцКІЗЂЩњГЬЖШжигкШЅФъЃЌЦфжаВЁКІНЯЧсЕФеМЕН69%ЃЌЭЌБШМѕЩй10ИіАйЗжЕуЃЛГцКІНЯЧсЕФеМ56%ЃЌЭЌБШМѕЩй3ИіАйЗжЕуЃЛГЄЪЦНЯКУЕФеМ34%ЃЌЭЌБШМѕЩй15ИіАйЗжЕуЃЛИїЯюжИБъОљВюгкШЅФъЭЌЦкЁЃ ЛЦКгСїгђУоЧј6дТЦјЮТЛљБОе§ГЃЃЌжабЎДѓВПУоЧјГіЯжНЕЫЎЃЌЩЪЧщзмЬхЪЪвЫЃЌВПЗжУоЧјЧАЦкКЕЧщЕУЕНЛКНтЃЌЖдУоЛЈЩњГЄБШНЯгаРћЃЌЕЋгЩгкШеееЦЋЩйЃЌУоЛЈГЄЪЦЦЋШѕЁЃНёФъВЅжжЪБМфБШШЅФъЩддчЃЌЯжРйЪБМфЬсЧАЃЌ6дТ15ШеЧАЯжРйЕФЕїВщЛЇДяЕН88.8%ЃЌЭЌБШдіМг13ИіАйЗжЕуЁЃНижЙ6дТ30ШеЃЌБЛЕїВщЛЇЯжРйТЪЮЊ89%ЃЌЭЌБШМгПьСЫ3ИіАйЗжЕуЁЃБЛЕїВщЛЇжаШЯЮЊВЁКІНЯЧсЕФеМ82.6%ЃЌгыШЅФъЭЌЦкЛљБОГжЦНЃЌОжВПЕиЧјЛЦЮЎВЁЗЂЩњНЯжиЃЛШЯЮЊГцКІНЯЧсЕФеМ64.5%ЃЌНЯШЅФъМѕЩй7ИіАйЗжЕуЃЌжївЊЪЧУоСхГцКЭУЄђэѓЁЃУоЛЈзмЬхГЄЪЦКУгкЦфЫћУоЧјЃЌШЯЮЊУоЛЈГЄЪЦНЯКУЕФеМзмЕїВщЛЇЕФ50%ЃЌНЯШЅФъЭЌЦкМѕЩй5ИіАйЗжЕуЁЃ

ЁЁЁЁГЄНСїгђВПЗжУоЧјЧАКЕКѓРдЃЌБЉгъЕМжТвЛаЉУоЬяГіЯжзеРдджКІЃЌУоЛЈЯжРйЪБМфгаЫљЭЦГйЃЌ6дТ15ШеЧАЯжРйЕФБШжиНіЮЊ50.9%ЃЌЭЌБШМѕЩйСЫ6ИіАйЗжЕуЁЃКѓЦкЩњГЄгаЫљМгПьЃЌНижЙ6дТ30ШеЃЌБЛЕїВщЛЇЯжРйТЪЮЊ77.8%ЃЌЭЌБШМгПьСЫ3ИіАйЗжЕуЁЃгЩгкЧАЦкГЄЪБМфЕЭЮТвѕгъЃЌЕМжТПнЛЦЮЎВЁЦЋжиЗЂЩњЃЌГцКІвВНЯжиЁЃБЛЕїВщЛЇжаШЯЮЊВЁКІНЯЧсЕФеМ49.8%ЃЌНЯЩЯФъЭЌЦкМѕЩй18ИіАйЗжЕуЃЌЦфжаКўФЯЁЂКўББКЭНЫеШ§ЪЁПнЛЦЮЎВЁЗЂЩњНЯжиЃЛШЯЮЊГцКІНЯЧсЕФеМ45.3%ЃЌНЯЩЯФъЭЌЦкМѕЩй22ИіАйЗжЕуЃЌжївЊЪЧУЄђэѓКЭЖўДњУоСхГцЃЌЧвГЪЯжГіЗЂЩњдчЁЂжжРрЖрЕФЬиЕуЃЌЦфжаКўФЯКЭНЫеЪЁУЄђэѓЗЂЩњЦЋжиЁЃУоЛЈзмЬхГЄЪЦВюгкЩЯФъЃЌШЯЮЊГЄЪЦНЯКУЕФеМзмЕїВщЛЇЕФ30.6%ЃЌНЯЩЯФъЭЌЦкМѕЩй28ИіАйЗжЕуЁЃ аТНЎУоЧј6дТББНЎЙтЮТЫЎЕШЦјЯѓЬѕМўНЯКУЃЌгаРћУоЛЈЩњГЄЃЌФЯНЎЦјЮТЦЋЕЭЁЂНЕЫЎЦЋЖрЁЂШеееЦЋЩйЃЌЖдУоЛЈЩњГЄВЛРћЃЌЯТбЎФЯНЎвЛаЉУоЧјГіЯжБљБЂЕШджКІадЬьЦјЃЌВПЗжУоЬяЪмджЁЃЪмУоЛЈВЅжжвдРДЦјЯѓЬѕМўзмЬхВЛМбгАЯьЃЌУоЛЈГЄЪЦВюгкЩЯФъЭЌЦкЁЃНижЙ6дТ30ШеЃЌБЛЕїВщЛЇЯжРйТЪЮЊ56.7%ЃЌНЯЩЯФъЭЌЦкМѕЛК16ИіАйЗжЕуЁЃВЁКІЗЂЩњГЬЖШНЯЧсЃЌЕЋНЯШЅФъМгжиЃЛГцКІЗЂЩњГЬЖШЩджиЃЌЕЋНЯШЅФъгаЫљМѕЧсЁЃБЛЕїВщЛЇжаШЯЮЊВЁКІНЯЧсЕФеМ71.2%ЃЌНЯЩЯФъЭЌЦкМѕЩй12ИіАйЗжЕуЃЛШЯЮЊГцКІНЯЧсЕФеМ51.7%ЃЌНЯЩЯФъЭЌЦкдіМг12ИіАйЗжЕуЁЃУоЛЈзмЬхГЄЪЦзмЬхНЯВюЃЌШЯЮЊГЄЪЦНЯКУЕФНіеМ17.5%ЃЌНЯЩЯФъЭЌЦкМѕЩй16ИіАйЗжЕуЃЌЖјГЄЪЦНЯВюЕФеМЕННќвЛАыЃЌШчЙћКѓЦкЦјЯѓЬѕМўУЛгаИФЩЦЃЌдЄМЦУоЛЈЕЅВњгаЯТНЕЧїЪЦЁЃаТНЎФПБъМлИёВЙЬљЪдЕуЯИдђЩаЮДГіЬЈЃЌУоХЉФПЧАжївЊЙиаФСНЕуЃКвЛЪЧАДУцЛ§ЁЂВњСПЛЙЪЧНЛЪлСПВЙЃЛЖўЪЧВЙЬљФмЗёзуЖюТфЪЕЕНЛЇЁЃ

ЁЁЁЁ(Ш§)НјГіПкЗНУц

ЁЁЁЁ2014Фъ6дТЃЌЮвЙњНјПкУоЛЈ21.82ЭђЖжЃЌЛЗБШдіМг2.67ЭђЖжЃЌдіЗљ13.95%ЃЛЭЌБШМѕЩй5.15ЭђЖжЃЌМѕЗљ19.11%ЃЛ

ЁЁЁЁ2013Фъ9дТ-2014Фъ6дТЃЌЮвЙњРлМЦНјПкУоЛЈ251.83ЭђЖжЃЌЭЌБШМѕЩй126.34ЭђЖжЃЌМѕЗљ33.41%ЃЛ2014Фъ1-6дТЃЌЮвЙњРлМЦНјПкУоЛЈ139.44ЭђЖжЃЌЭЌБШМѕЩй101.71ЭђЖжЃЌМѕЗљ42.18%ЁЃ НјПкСПгаУїЯдЯТНЕЬЌЪЦЃЌетвЛЗНУцНЕЕЭУРУо(АќРЈЙњМЪУоЪаГЁ)ашЧѓЖјЖдЙњМЪУоМлаЮГЩРћПеЃЌЕЋСэвЛЗНУцШДЛКНтСЫЙњФкУоЛЈЪаГЁЙЉгІбЙСІЃЌШєЮДРДФмСЌајМИИідТНјПкСПБЃГжЯТНЕЧїЪЦЃЌдђЙњФкУоЛЈЙЉЧѓзДПігаЭћЕУЕНЛКНтЃЌЖдЙњФкУоМлМѕЧсбЙСІЁЃ

ЁЁЁЁ(ЫФ)ЯТгЮашЧѓзДПі

ЁЁЁЁКЃЙизмЪ№ЙЋВМЪ§ОнЯдЪОЃЌ6дТЮвЙњЗФжЏЦЗЗўзАГіПкЖюЮЊ256.47вкУРдЊЃЌНЯЩЯдТЛЗБШдіМг2.7%ЃЌЭЌБШдіМг6.5%ЃЌЦфжаЗФжЏЩДЯпЁЂжЏЮяМАжЦЦЗГіПк92.6вкУРдЊЃЌЛЗБШМѕЩй11.5%ЃЌЭЌБШдіМг0.4%ЃЛЦфжаЗўзАМАвТзХИНМўГіПк163.87вкУРдЊЃЌЛЗБШдіМг12.9%ЃЌЭЌБШдіМг10.24%ЁЃ НќвЛФъРДЮвЙњЗФжЏЦЗЗўзАГіПквЛжБЮЌГжНЯИпЕФГіПкзДЬЌЃЌГ§СЫ2дТЗнЭЛШЛГіЯжЯТНЕЬЌЪЦЃЌЕЋ3дТЗнжЎКѓгжЛжИДжСБШНЯИпЕФГіПкЫЎзМЃЌетБэУїЙњЭтЪаГЁашЧѓШдДІЯрЖдНЯКУзДЬЌЁЃ

ЁЁЁЁ(Юх)ЯжЛѕЗНУц

ЁЁЁЁУоЛЈЯжЛѕЪаГЁЮЌГжГжајЯТЕїзпЪЦЃЌГЩНЛвРОЩЧхЕЁЃНјПкУожаЙњжїИлБЈМлДѓЗљЯТНЕЃЌЙњФкЭтВюМлзмЬхДѓЗљРЉДѓЁЃНјПкУоГЩБОШдУїЯдЕЭгкЭЌЦкжаЙњУоЛЈМлИёжИЪ§Нќ2200ЁЊЁЊ4000дЊ/ЖжЁЃ НижЙ7дТ28ШеЃЌжаЙњУоЛЈМлИёжИЪ§(CC Index3128B)Ъегк17167дЊ/ЖжЃЌНЯ6дТ30ШеЕј 165дЊ/ЖжЃЛ2129BМЖЪегк17837дЊ/ЖжЃЌЕј216дЊЃЛ2227BМЖЪегк16057дЊ/ЖжЃЌЕј 113дЊ/ЖжЁЃ

ЁЁЁЁ(Сљ) ШЋЙњЩЬЦЗУожмзЊПтДцМАжЃНЛЫљВжЕЅЧщПі

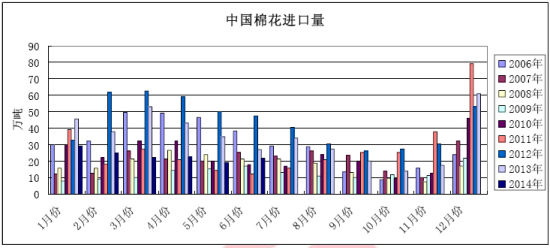

ЁЁЁЁ6дТЃЌЗФжЏЦѓвЕВЩЙКУоЛЈШдвдДЂБИУоКЭНјПкУоЮЊжїЃЌДЂБИУоЭЖЗХГЩНЛСПСЌајСНИідТЯТЛЌЃЌЭЌЪБЪаГЁГЩНЛЪМжеЧхЕЃЌЕЋгЩгкВПЗжВжПтНјПкУодіМгЃЌЩЬЦЗУожмзЊПтДцЛЗБШТдгадіГЄЃЌЭЌБШШдДІгкНЯЕЭЫЎЦНЃЌЧвЙњВњУодкПтДцжаЫљеМБШжиУїЯдЯТЛЌЃЌвбЕЭгкНјПкУоЁЃаТНЎУоЬњТЗдЫЪфвдДЂБИУоЮЊжїЃЌЙЋТЗдЫЪфвдЩЬЦЗУоЮЊжїЁЃБОдТЙЋТЗГіНЎУо2.9ЭђЖжЃЌЛЗБШМѕЩй4.4ЭђЖжЃЌ2013ФъЖШРлМЦГіНЎУо26ЭђЖжЁЃ

ЁЁЁЁжаЙњУоЛЈаЛсУоЛЈВжДЂЗжЛсЖд181МвВжДЂЛсдБЕЅЮЛЭГМЦЃЌНижС6дТЕзЃЌЩЬЦЗУожмзЊПтДцзмСПЮЊ16.4ЭђЖж(ЦфжаФкЕиПт15ЭђЖжЁЂаТНЎПт1.4ЭђЖж)ЃЌЛЗБШдіМг0.7ЭђЖжЃЌЭЌБШМѕЩй10.5ЭђЖжЁЃЩЬЦЗУожмзЊПтДцвдНјПкУоКЭаТНЎУоЮЊжїЃЌЦфжаНјПкУоеМ54%ЃЌаТНЎУоеМ38%ЃЌЕиВњУоеМ8%ЁЃОнДЫЭЦЫуЃЌШЋЙњЩЬЦЗУожмзЊПтДцзмСПдМЮЊ20.2ЭђЖжЃЌНЯЩЯдТдіМг0.9ЭђЖжЁЃЕБдТЃЌаТНЎЧјФк28МвжазЊеОЭЈЙ§ЬњТЗЯђФкЕиЗЂдЫЩЬЦЗУо0.02ЭђЖжЁЃ

ЁЁЁЁНижС7дТ28ШеЃЌжЃжнЩЬЦЗНЛвзЫљУоЛЈзЂВсВжЕЅЮЊ107еХЃЌгааЇдЄБЈЮЊ1еХЁЃжЃУоВжЕЅКЭгааЇдЄБЈзмМЦдМ4320ЖжЃЌжЃУоВжЕЅПтДцНќЦкаЁЗљЯТНЕЁЃ

ЁЁЁЁ(Цп)МОНкадзпЪЦЗжЮі

ЁЁЁЁДгУоЛЈЦкМлжИЪ§зпЪЦПДЃЌ2005ФъвдРДЃЌдк8дТЗнРяУоЛЈЦкМлжИЪ§ЯТЕјИХТЪНЯДѓЁЃЦфжаГіЯжЩЯеЧааЧщЕФФъЗнга2005ЁЂ2010ФъКЭ2012ФъЃЌеЧЗљЗжБ№ЮЊ0.18%ЁЂ4.49%КЭ3.08%ЃЛЖјГіЯжЯТЕјааЧщЕФФъЗнга2006ФъЁЂ2007ФъЁЂ2008ФъЁЂ2009ФъЁЂ2011ФъКЭ2013ФъЃЌЕјЗљЗжБ№ЮЊ3.12%ЁЂ2.44%ЁЂ4.04%ЁЂ2.69%ЁЂ0.56%КЭ0.38%ЁЃдТЖШВЈЗљЗНУцЃЌ2011ФъРяВЈЖЏЗљЖШзюДѓЃЌЮЊ1514дЊЃЛЖјЦфЫћФъЗнЛљБОЮЌГжгк700ЁЊЁЊ900дЊжЎМфВЈЖЏЁЃ

ЁЁЁЁДгМОНкадЭГМЦПДЃЌУоЛЈЦкМлдк8дТЗнЕФВЈЖЏЗљЖШОљжЕдЄМЦдк700дЊзѓгвЃЌећЬхБэЯжЮЊТдЩЯеЧЁЃдЄМЦ2014Фъ8дТЗнжЃУоЦкМлНЋГіЯжеёЕДЛиЩ§зпЪЦЁЃ

ЁЁЁЁ(АЫ)ЦкМлзпЪЦММЪѕЗжЮі

ЁЁЁЁжЃУо1501КЯдМ7дТЗндіВжЗХСПЯТЕјЃЌЕЋЦкЛѕМлИёдк14200дЊ/ЖжвЛДјЪмТђХЬжЇГХЁЃЖрПеЗжЦчМгОчЃЌСПФмЕФЗХДѓЪЙЕУМлИёГіЯжОчСвВЈЖЏЃЌЭЌбљвВЮќв§СЫГЁЭтдіСПзЪН№ЕФНщШыЃЌетЮЊМлИёЕФгааЇжўЕзЬсЙЉСЫЛљДЁЬѕМўЁЃ

ЁЁЁЁMACDжИБъЖЬЦкгаЕзБГРыМЃЯѓЃЌФПЧАе§ДІаое§Й§ГЬЃЌКѓЦкКьжљЪЧЗёГжајЗХДѓЃЌвдМАDEAКЭDIFFСНЯпЪЧЗёФмГжајЩЯааДгЖјВНШыСужЕЩЯЗНЃЌЪЧФмЗёДгПеЭЗЪЦзЊШыЖрЭЗЪЦЕФвЛИіживЊММЪѕБфЛЏВЮПМЁЃ

ЁЁЁЁ(жЃУо1501КЯдМШеKЯпЭМ)

ЁЁЁЁШ§ЁЂ8дТЗнеЙЭћ

ЁЁЁЁзмЬхРДПДЃЌвђжаЙњХгДѓПтДцЕМжТНјПкашЧѓЯТНЕЃЌДгЖјЖдЙњМЪУоМлЕФашЧѓаЮГЩЭЯРлЃЌЙњМЪУоМлдЄМЦЮЌГжЦЋШѕдЫааЁЃУРУоЕФЮДРДВњСПдЄМЦгаЫљдіМгвВЮЊУРУоМлИёдіЬэбЙСІЃЌетНЋЪЙЕУНјПкУоГЩБОМЬајЕФЗљЕЭгкЙњФкУоЛЈЯжЛѕМлИёЁЃ

ЁЁЁЁЙњФкУоМлдкЮДРДвЛЖЮЪБМфРяНЋМЬајЯђЙњМЪУоЛЈМлИёППТЃЃЌдЖдТЦкЛѕМлИёвВНЋдкЖрПежЎМфЯрЛЅНЛжЏжаеёЕДдЫааЁЃРћПевђЫижївЊЪЧЙњФкХгДѓЕФПтДцЁЂЯжЛѕМлИёЕФЯТЕївдМАЙњФкашЧѓЕФЕЭУдЕШвђЫиЃЌЖјРћЖрЕФжївЊвђЫиБэЯждкРДФъУоЛЈВњСПЕФЯТЛЌЁЂдЖдТЦкЛѕМлИёЬљЫЎдЫаавдМАКъЙлОМУЛЗОГЕФЛиХЏЕШЁЃдкЖрПевђЫиНЛжЏЯТЃЌжЃУоЦкЛѕгаЭћжўЕзЛиЩ§ЃЌдіСПзЪН№ЕФНщШыЮЊжўЕзааЧщЬсЙЉЫњЪЕЛљДЁЁЃ

ЁЁЁЁдЄМЦ8дТЗнжЃУо1501КЯдМЛђгавЛВЈЗДЕЏааЧщЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ