ЁЁЁЁ2014ФъгАЯьУоЛЈВњвЕИёОжЕФЙиМќадвђЫиЃЌЪЧРДздгкаавЕеўВпЕФИќЕќЃЌПЩвдПДзїЪЧЮЊУоМлЬсЙЉвЛИіЯђЪаГЁЛиЙщЕФЛњжЦЃЌДђЦЦСЫУоЛЈЪаГЁЕФГСУЦзДЬЌЁЃ

ЁЁЁЁФПЧАУоЗФаавЕЕФЯжзДЪЧЁАзюРЇФбЕФЪБЦквбОЙ§ШЅЃЌаХаФЩаД§ЛжИДЃЌАйЗЯД§аЫЁБЁЃ

ЁЁЁЁ2015ФъШЋЧђУоЛЈЦНКтБэЪ§ОнВЛдйМЬајЖёЛЏЃЌНЯЩЯФъЖШЯрЖдЮШЖЈЁЃећЬхРДПДЃЌШЋЧђУоЛЈЛљЕївЛжТЃКМѕВњдіЯњЃЌЦкФЉПтДцРњЪЗаТИпЁЃ

ЁЁЁЁРДФъХзПЊЙњДЂПтДцВЛНВЃЌЙЉашЪЧЦНКтЕФЁЃЙњМвГаХЕЙЉгІбЙСІзюДѓЕФНзЖЮЙњДЂВЛЛсбЉЩЯМгЫЊЃЌВЩШЁЪЪЪБЪБвЫЕФЗНЪНШыГЁЁЃОЁЙмДЂБИУоЪЧЯожЦУоМлИпЖШЕФЙиМќвђЫиЃЌЕЋВЂВЛПЩХТЁЃ

ЁЁЁЁ ДгеНТдНЧЖШРДПДЃЌЛЌзМЫАЯТНјПкУоМлгыЙњФкУоМлвбОКсЯђНгЙьЃЌРДздгкаоИДЙ§ДѓМлВюЕФСІСПвбОж№НЅЯћЩЂЃЌРДздгкЙЉИјЖЫЕФбЙСІЕУЕНСЫЛКНтЃЌФЧУДЯТвЛВНашвЊНтОіЕФЮЪЬтЁЃОЭЪЧШчКЮМЄЗЂжаКѓЕРЛЗНкЕФЛюСІЁЃ

ЁЁЁЁЮвУЧдкШЅФъФъБЈжаОЭОЏЪОСЫРДздгкУоЩДЛЗНкЕФЗчЯеЃЌжЃЩЬЫљЛ§МЋЬНЫїЮЊУоЩДЦкЛѕЩЯЪаГяБИЃЌКЯдМЩшМЦЛљБОНсЪјЃЌдЄМЦ2015ФъвЛМОЖШЙвХЦЁЃ

ЁЁЁЁУоЛЈЩњВњгРДЙЄвЕИяУќЃЌЛњаЕЛЏНјГЬИФБфМлИёНсЙЙЁЃ

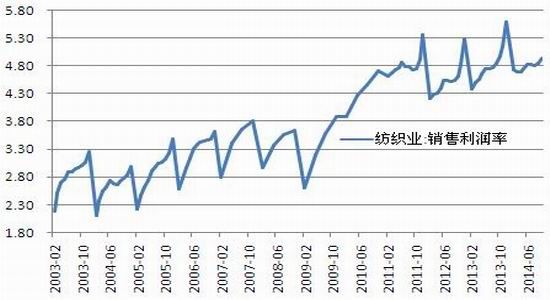

ЁЁЁЁЯћЗбЗНУцЃЌЗЧУоЯЫЮЌЬцДњаЮГЩГЄЦкЧїЪЦЃЌУоЗФжЏЦѓвЕзд2010 ФъвдРДЕФИпГЩБОРЇОГЃЌгаЭћгк2015 ФъгРДРЇОГЗДзЊЁЃ

ЁЁЁЁ14/15ФъЖШЃЌКъЙлОМУЛЗОГЖдгкДѓзкЩЬЦЗРДНВЪЧбЙСІвђЫиЃЌЕЋУоЛЈЛљБОУцИёОжаЮЪЦвЊКУгкНёФъЃЌУоМлЯТЗНПеМфгаЯоЃЌе№ЕДбАЧѓЯћЗбжЇГХКѓЃЌНЛЭЖжиаФЩЯвЦЁЃ

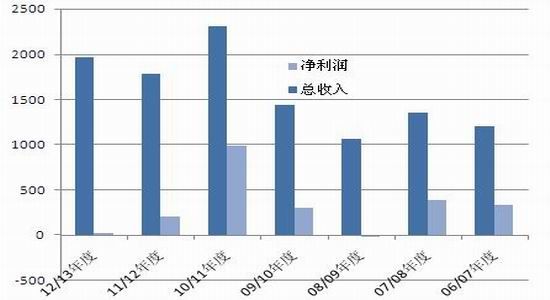

ЁЁЁЁ13/14ФъЖШЃКаавЕеўВпИќЕќ ЪаГЁХфжУзЪдД

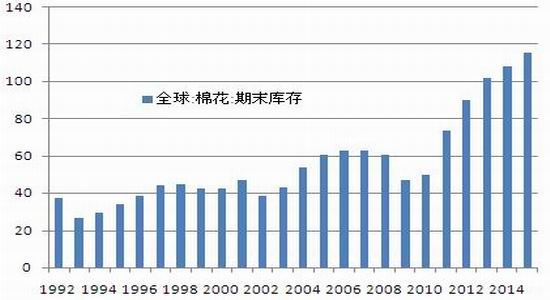

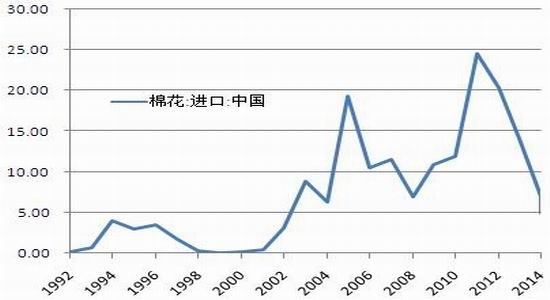

ЁЁЁЁ2014ФъгАЯьУоЛЈВњвЕИёОжЕФЙиМќадвђЫиЃЌЪЧРДздгкаавЕеўВпЕФИќЕќЃЌДђЦЦСЫУоЛЈЪаГЁЕФГСУЦзДЬЌЁЃСЌај3ФъЕФСйЪБЪеДЂеўВпНижЙ2014Фъ4дТ1ШеБЛШЁЯћЃЌШЁЖјДњжЎЕФЪЧУоЛЈФПБъМлИёВЙЬљеўВпЁЃПЩвдПДзїЪЧЮЊУоМлЬсЙЉвЛИіЯђЪаГЁЛиЙщЕФЛњжЦЁЃ2014ФъРДздгкКъЙлОМУЗНУцЕФбЙСІЮЊДѓзкЩЬЦЗМлИёзпЪЦжИУїЗНЯђЁЃФъГѕжабывЛКХЮФМўжаУїШЗеўВпзЊБфКѓЃЌжЃЩЬЫљЦкУоМлИёзАЩЯМгЫйЦївЛТЗЯђЯТЁЃНижЙ12дТ24ШеЃЌжЃУожИЪ§гЩ18910ЕјжС12390ЃЌЯТЕј6520дЊ/ЖжЃЌзюЩюЕјЗљДя34.5%ЁЃ

ЁЁЁЁУоЛЈзїЮЊжаЙњДѓзкЩЬЦЗжаЕквЛИіжБВЙЕФЦЗжжЃЌЪЕЪЉЭЦНјЕФЙ§ГЬЛЙЪЧБШНЯМшаСЕФЃЌаЇЙћвВЪЧУїЯдЕФЃЌжаЙњУоЛЈСьгђвдЪаГЁЙЉашЮЊЛљДЁЕФУоЛЈМлИёЛњжЦвбОГѕВНаЮГЩЁЃДгЪЕМЪаЇЙћЩЯРДПДЃКСйЪБЪеДЂеўВпЃЌДјРДЕФаЇЙћЪЧЮШЖЈВњвЕСДЧАЕРЛЗНкЃЌДјРДЕФКЫаФЮЪЬтЪЧЃЌЙ§ЗжРІАѓУоМлЃЌВЂдьГЩФкЭтМлВюЙ§ДѓЃЛУоЛЈжБВЙеўВпЃЌЪЕМЪНтОіЕФЮЪЬтЪЧЃЌУоЛЈЖЈМлШЈжиЛиЪаГЁЃЌФкЭтУоВюМлНЋж№НЅЫѕаЁФЫжСКсЯђНгЙьЃЌЭтУоОКељгХЪЦбќеЖЃЌДгЖјНЕЕЭжаЙњЗФжЏдСЯГЩБОЃЌЛКНтВњвЕСДжаЁЂКѓЕРЩњДцбЙСІЃЌЭЌЪБжаЙњУоЛЈПтДцСЌФъдіГЄЕФЬЌЪЦНЋЕУЕНгааЇЕФЖєжЦЁЃ

ЁЁЁЁФПЧАУоЗФаавЕЕФЯжзДЪЧЁАзюРЇФбЕФЪБЦквбОЙ§ШЅЃЌаХаФЩаД§ЛжИДЃЌАйЗЯД§аЫЁБЁЃжївЊБэЯжЮЊвдЯТМИЕуЃКвЛЁЂЪЕжЪадбЙСІгаЯоЃЌЕЋаФРэбЙСІНЯжиЁЃЖўЁЂЭтЩДЖдЙњФкЪаГЁГхЛїНЋГЪГЄжмЦкЬиеїЁЃШ§ЁЂЛЏЙЄдСЯЬцДњЦЗгХЪЦвРШЛУїЯдЁЃЫФЁЂаэЖрУГвзЦѓвЕЭЫГіЃЌдьГЩУоЛЈСїЭЈЛЗНкШБЪЇЁЃЮхЁЂашвЊНЁШЋУоЛЈжБВЙВЩМлЦкЪ§ОнДІРэЛњжЦЃЌВЂЭЦГіФкЕижБВЙЯрЙиЯИЁЃ

ЁЁЁЁзнЙлНќМИФъЃЌЮЇШЦШЋЧђУоЛЈЖЈМлШЈељЖсЧїгкМЄСвЁЃжаЙњжБВЙеўВпвЛеаЦхЃЌЫѕаЁСЫФкЭтУоМлВюЃЌМгЩЯЖдНјПкХфЖюНјааЙмжЦЃЌВЯЪГСЫУРУоЕФЯњЪлЕиХЬЃЌФЧУДНгЯТРДУРЙњгжНЋШчКЮгІЖдЃЌГЩЮЊгАЯьУоЗФаавЕБфИяЕФжївЊЧ§ЖЏСІЁЃ

ЁЁЁЁ14/15ЙЉашЃКМѕВњдіЯњ ЦкФЉПтДцРњЪЗаТИп

ЁЁЁЁЭМ1 ШЋЧђФъЖШВњЯњСП (Фъ/АйЭђАќ)

ЭМ2 ШЋЧђФъЖШЦкФЉПтДц(Фъ/АйЭђАќ)

ЁЁЁЁШЋЧђЃКДг2000ФъПЊЪМЃЌУРУоГіПкСПеМУРЙњВњУоСПЕФБШжиж№ФъдіМгДяЕН80%вдЩЯЁЃжївЊЯњЪлЖдЯѓЪЧжаЙњЃЌЕЋЪЧгЩгкаТФъЖШжаЙњбЯИёНјааНјПкХфЖюЙмРэжЦЖШЃЌдйМгЩЯНјПкРћШѓЫѕеЃЌРДФъУРУоЕФГіПкСПНЋМЬајМѕЩйЁЃгЁЖШЗНУцВњСПвЛжББЃГждкРњЪЗИпЮЛЃЌвђЦфгаСЎМлРЭЖЏСІКЭдСЯГЩБОЫљДјРДЕФОКељСІЃЌЕМжТЯћЗбСПвВГЪЯжУїЯдЕФЩЯЩ§ЧїЪЦЁЃ

ЁЁЁЁ 12дТУРЙњХЉвЕВПЗЂВМСЫ2014/15ФъЖШШЋЧђВњашДцдЄВтЃЌЪ§ОнЯдЪОЃКШЋЧђУоЛЈВњСПНЯЩЯФъЖШМѕЩй29ЭђЖжЃЌЯћЗбСПвд3.3%ЕФЭЌБШдіЗљИпгкРњЪЗЦНОљЫЎЦНЁЃШЋЧђЦкФЉПтДцдЄМЦЮЊ2353.1ЭђЖжЃЌНЯ13/14ФъЖШдіМг140ЭђЖжЁЃШЋЧђУоЛЈЦНКтБэЪ§ОнВЛдйМЬајЖёЛЏЃЌНЯЩЯФъЖШЯрЖдЮШЖЈЁЃећЬхРДПДЃЌШЋЧђУоЛЈЛљЕївЛжТЃКМѕВњдіЯњЃЌЦкФЉПтДцРњЪЗаТИпЁЃ

ЁЁЁЁЭМ3УРУоГіПкеМЩњВњБШжизпЪЦЭМ(Фъ/АйЭђАќ)

ЭМ4 гЁЖШВњЁЂЯњЁЂДц(Фъ/АйЭђАќ)

ЁЁЁЁЭМ5 жаЙњФъЖШВњЁЂЯњСП(Фъ/АйЭђАќ)

ЁЁЁЁЭМ6 жаЙњФъЖШЦкФЉПтДц(Фъ/АйЭђАќ)

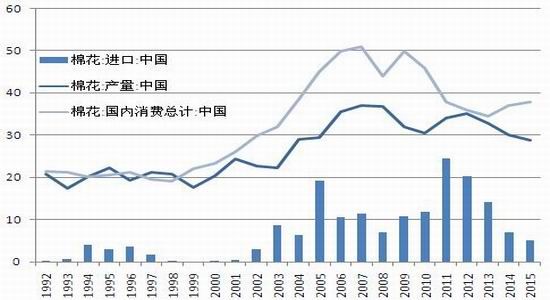

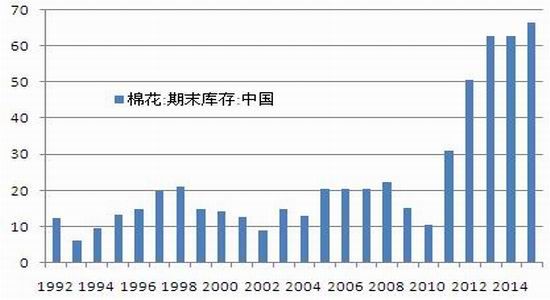

ЁЁЁЁжаЙњЃКЙњДЂПтДцга1200ЭђЖжУоЛЈЃЌРДФъХзПЊПЊЙњДЂПтДцВЛНВЃЌжаЙњЙЉашЧщПіЪЧЦНКтЕФЁЃПМТЧЕНЙњДЂПтжаЕФУоЛЈЦЗжЪНЯВюЃЌЮвУЧЕФЖЈЮЛЪЧЃЌ14/15ФъЖШжаЙњУоЛЈЙЉашНсЙЙЛљБОЦНКтТдНєЁЃ

ЁЁЁЁФПЧАжаЙњУоЛЈЕФЩЬвЕПтДцвдМАЙЄвЕПтДцЫЎЦНЯрЖдНЯЕЭЃЛЭЌЪБЙњДЂПтжаЕФУоЛЈЃЌЙњМвГаХЕдк2015Фъ3дТЗнжЎЧАВЛЛсНјааХзДЂВйзїЃЌвВОЭЪЧЫЕЙЉгІбЙСІзюДѓЕФНзЖЮЙњДЂВЛЛсбЉЩЯМгЫЊЃЌЕЋДгГЄЦкРДПДЃЌХгДѓЕФДЂБИУоШдШЛЪЧЙиМќЕФЪЉбЙвђЫиЃЌетаЉУоЛЈдчЭэЛЙЪЧвЊЗжХњЕФНјШыЪаГЁЁЃЕЋКСЮовЩЮЪЃЌЙњДЂУоНЋВЩШЁЪЪЪБЪБвЫЕФЗНЪНШыГЁЁЃОЁЙмДЂБИУоЪЧЯожЦУоМлИпЖШЕФЙиМќвђЫиЃЌЕЋВЂВЛПЩХТЁЃ

ЁЁЁЁеўВпЃКжБВЙаЇЙћГѕЯд МЄЛюЯТгЮаТФПБъ

ЁЁЁЁa) ФкЭтУоМлКсЯђНгЙьФПБъвбОЪЕЯжЁЃ

ЁЁЁЁУоЛЈЪЧжаЙњЕквЛИіжБВЙЕФХЉВњЦЗЃЌЕїПиеўВпЩЯЪєгкУўзХЪЏЭЗЙ§КгЕФНзЖЮЃЌДгжБВЙФПБъМлЕНжБВЙЯИдђЃЌвдМАБОИУдк12дТГѕОЭЙЋВМЕФУоЛЈжБВЙВЮПММлЕШеўВпЙЋВМЪБМфЖМЪЧвЛЭЦдйЭЦЃЌЮовЩГіеўВпЁАФбЁБЁЃДгеНТдНЧЖШРДПДЃЌаТФъЖШжаЙњжЛЗЂЛЌзМЫАХфЖюЃЌФПЧАЛЌзМЫАЯТНјПкУоМлгыЙњФкУоМлвбОКсЯђНгЙьЃЌРДздгкаоИДЙ§ДѓМлВюЕФСІСПвбОж№НЅЯћЩЂЃЌНјПкашЧѓвВНЋУїЯдМѕЩйЁЃРДздгкЙЉИјЖЫЕФбЙСІЕУЕНСЫЛКНтЃЌФЧУДЯТвЛВНашвЊНтОіЕФЮЪЬтОЭЪЧЃЌШчКЮМЄЗЂжаКѓЕРЛЗНкЕФЛюСІЃЌМѕЧсПтДцбЙСІЁЃЩњВњЦѓвЕВЩШЁСЫШчЯТДыЪЉЮЊгУУоЦѓвЕЬсЙЉжЇГжЃКвЛЁЂБјЭХВЩШЁПтДцЧАвЦВпТдЃЌОЭЪЧжБНгдкФкЕиЩшПтЃЌЯШАбУоЛЈдЫЫЭЕНЯњЧјЁЃЖўЁЂЙКТђдгжЪЧхРэЩшБИЃЌНЕЕЭШ§ЫПКЌСПТњзужеЖЫЛКНташЧѓЃЌВЂЧвМгЙЄГЇдИвтжЇИЖ50дЊ/ЖжЕФжЪСПБЃжЄН№ИјУоЦѓЃЌГаХЕдкжЪСПЩЯгаБЃжЄЁЃЖдгкУоЦѓРДНВзЊаЭВХЪЧИљБОЁЃ

ЁЁЁЁЭМ7 ФкЭтУоМлВюЭМ(дЊ/Жж)

ЭМ8 жаЙњУоЛЈНјПкСП(Фъ/АйЭђАќ)

ЁЁЁЁb) жаЕРВњвЕЮЪЬтИДдгЃЌРДФъУоЩДЦкЛѕЙвХЦЁЃ

ЁЁЁЁНјПкЩДЖдЙњФкЪаГЁГхЛїжївЊЪЧ2010-2014ФъЃЌжЎЫљвдМЏжаГіЯждкетЖЮЪБМфЃЌзюжївЊЪЧвђЮЊФкЭтУоЛЈМлВюЕФгАЯьЁЃДгНёФъЧА10дТЗнЃЌУоЩДНјПкГіЯжИКдіГЄЃЌвбОЯТНЕ6-7%ЃЌетИіЧїЪЦдкЮДРДЛсВЛЛсНјвЛВНЗЂЩњЃПУоЩДДѓСПНјПкЕФдвђШЁОігкФкЭтУоМлВюЁЃЕБМлВюдк2000дЊ/ЖжвдЯТЃЌУоЩДНјПкБЃГжЯрЖдЮШЖЈЕФЬЌЪЦЃЌШчЙћМлВюБШНЯИпЃЌЖдЭтЩДНјПкВњЩњБШНЯДѓЕФЮќв§СІЁЃФПЧАЮЊжЙЃЌдк1%ЙиЫАЯТЃЌМлВюдк2500дЊ/ЖжзѓгвЃЌвВОЭЪЧЫЕНјПкДѓУХЩаЮДБеКЯЃЌЕЋЪЧРћШѓПеМфвбШЛЫѕеЁЃ

ЁЁЁЁжаЙњУоЩДНјПкжївЊЪЧЕЭМЖЩДЃЌ40жЇвдЯТЕФЩДеМ80%ЃЌ40жЇвдЩЯеМБШВЛЕН20%ЃЌвВОЭЪЧЫЕЙњФкЩњВњ40жЇвдЯТЕФДПУоЩДЦѓвЕЃЌвЛЖЈЛсЪмЕНБШНЯДѓЕФГхЛїЃЌЕЋЪЧШчЙћзіЛьЗФЩДКЭЛЏЯЫЩДЕФЦѓвЕЧщПіЛсКУКмЖрЁЃШЋУоЩДВњЦЗЯћЗбНсЙЙЃЌЦфжаФкЯњеМ63%ЃЌГіПкеМ37%ЃЌУоЩДФкЯњРЖЏФбЖШНЯДѓЃЌПДВЛЕНУїЯдзЊКУЕФМЃЯѓЁЃ

ЁЁЁЁЮвУЧдкШЅФъФъБЈжаОЭОЏЪОСЫРДздгкУоЩДЛЗНкЕФЗчЯеЃЌНёФъжЃжнЩЬЦЗНЛвзЫљЛ§МЋЬНЫїЮЊУоЩДЦкЛѕЩЯЪаГяБИЃЌНижЙНёФъКЯдМЙцдђЛљБОЭъГЩЃЌдЄМЦ2015ФъвЛМОЖШЙвХЦЃЌНьЪБЛсИјУоЗФВњвЕСДЬсЙЉИќЖрЕФЬзБЃЛњЛсЁЃ

ЁЁЁЁУоЛЈЩњВњгРДЙЄвЕИяУќЃКЛњаЕЛЏНјГЬИФБфМлИёНсЙЙ

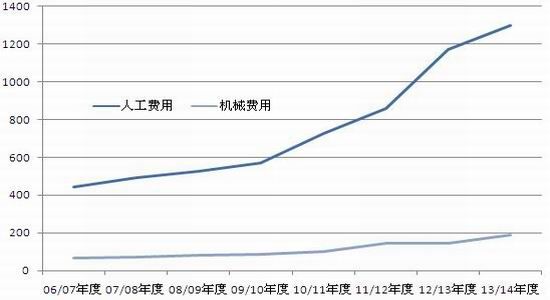

ЁЁЁЁОЭдкУоЛЈВњвЕећЬхЛ§МЋзЊаЭЕФНјГЬжаЃЌРДздгкЩњВњЛЗНкЕФЛњаЕЛЏНјГЬМгПьЁЃЮвУЧШЅаТНЎЕїбаЕФЪ§ОнЯдЪОЃЌаТНЎБјЭХжжжВУцЛ§еМШЋНЎзмУцЛ§1/3ЁЃФПЧАЃЌБјЭХвбгЕгаУоЛЈЧхРэМгЙЄЩњВњЯп320ЬѕЃЌЦфжаЛњВЩУоЧхРэМгЙЄЩњВњЯп219ЬѕЃЌ2013ФъЙВМгЙЄЦЄУо153.57ЭђЖжЁЃЮЊгааЇЛКНтЪжЙЄВЩеЊЗбгУИпЁЂЙЭЙЄРЇФбЕШЮЪЬтЃЌНёФъБјЭХМгДѓСЫЛњаЕВЩУоСІЖШЃЌОЙ§бщжЄЃЌвЛЬЈНјПкВЩУоЛњвЛЬьЕФТњИККЩВЩЪеУцЛ§ПЩДя150ФЖЃЌЯрЕБгк700УћЪьСЗВЩУоЙЄШЫЕФШеЙЄзїСПЁЃ

ЁЁЁЁдвдЮЊжЛгаБјЭХВХгаЛњВЩУоЃЌЕиЗНЯЪгаЃЌЭЈЙ§ПМВьЗЂЯжЃЌаТНЎЕиЗНЕФЛњВЩУоЗЂеЙвВБШНЯбИУЭЁЃвЛаЉжжжВНЯДѓЕиПщЕФУоХЉЃЌдкВЅжжЪБЛсбЁдёЛњВЩУожжзгЃЌАДееЛњВЩвЊЧѓМфОрВЅжжЁЃдкЪеЛёЪБЃЌБШНЯШЫЙЄВЩеЊЁЂЛњВЩГЩБОМАЯњЪлМлИёЃЌбЁдёОМУВЩеЊЗНЪНЁЃБјЭХЃК80%-90%вдЩЯЛњВЩУоЁЃЕиЗНЃК(ФЯНЎжївЊЩњВњГЄШоУоЃЌЛњВЩЛсЦЦЛЕУоШоЃЌвђДЫжївЊППЪжеЊЃЌЯТУцжївЊЗжЮіББНЎ)дЄМЦББНЎ30-40%УоЬяЪЧАДееЛњВЩБъзМжжжВЃЌПЩФмЛсга20-30%УоЬяВЩШЁЛњВЩЗНЪНЁЃ

ЁЁЁЁЭМ9 ВЩеЊГЩБОЖдБШзпЪЦЭМ(дЊ/ФЖ)

ЭМ10 ВЩеЊГЩБОМлВюзпЪЦЭМ(дЊ/ФЖ)

ЁЁЁЁЛњВЩУогыЪжеЊУоВЩеЊГЩБОБШНЯЁЃБјШЫЙЄВЩеЊЃКНќФъШЫЙЄГЩБОИпЦѓЃЌдйМгЩЯаТНЎЕиЧјЕФвЛаЉжЮАВЮЪЬтдьГЩЪАЛЈЙЄНЯЮЊНєеХЁЃШЅФъ2.0-2.2дЊ/ЙЋНяЃЌНёФъВЛЕЭгк2.5дЊ/ЙЋНяЁЃЛњЦїВЩеЊЃК220дЊ/ФЖ(БјЭХ190дЊ/ФЖ)ЃЌАДФЖВњ300-350ЙЋНяМЦЫуЃЌелКЯ0.6-0.7дЊ/ЙЋНяЁЃЕЋЪЧвђЮЊЛњВЩгЩгкдгжЪДѓЃЌжиСППЩФмЛсДѓгкЪжеЊ10%вдЩЯЃЌМгЙЄГЇЪеЙКМлИёЕЭгкЪжеЊУо1.0-1.5дЊ/ЙЋНяЁЃзлКЯВтЫуЃЌЛњВЩНЯЪжеЊЗНЪНУоХЉПЩЖрЛёвц160дЊ/ФЖвдЩЯЁЃдўЛЈГЇЃКЪеЙКЁЂМгЙЄЛњВЩУоНЯЪжеЊУоГЩБОЕЭ600-700дЊ/ЖжЁЃБэЯждкЯжЛѕЯњЪлМлИёЩЯЃЌЛњВЩУоНЯЪжеЊУоЕЭ500-1500дЊ/ЖжЁЃ

ЁЁЁЁЦкЛѕНЛИюднЮоЛњВЩУоЩ§ЬљЫЎЙцЖЈЃЌЛњВЩУоПЩвджЦзїЦкЛѕВжЕЅЃЌДгЖјЮќв§ВжЕЅШыГЁЁЃвђДЫжЃжнЩЬЦЗНЛвзЫљЕФУоЛЈЦкЛѕКЯдММлИёНЋДњБэЛњВЩУоМлИёЁЃЖдгкЗФжЏЦѓвЕРДНВИќЯВЛЖИпМЖУоЃЌжаЙњУоЛЈЕчзгНЛвзЪаГЁ(ЯжЛѕЕчзгХЬ)вдЪжеЊУоЮЊжїЁЃСНИіНЛвзЪаГЁЕФМлИёаЮГЩНсЙЙЗЂЩњСЫИФБфЁЃ

ЁЁЁЁЯћЗбЃКЗЧУоЯЫЮЌЬцДњаЮГЩГЄЦкЧїЪЦ УоЗФЦѓвЕПДЕНГіТЗ

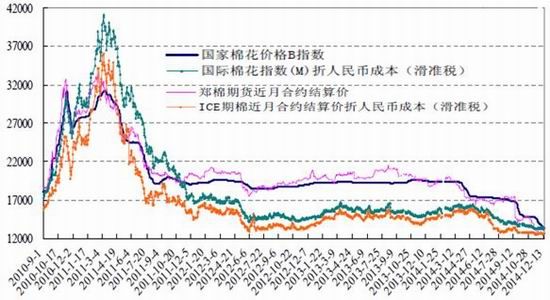

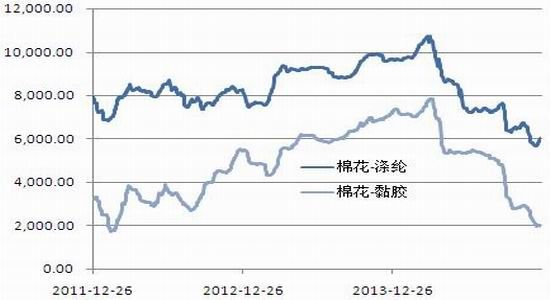

ЁЁЁЁНќФъРДЃЌжаЙњЛЏЯЫаавЕЕФаТдіВњФмдкВЛЖЯЕФдіЖрЃЌЕМжТЛЏЯЫЕФМлИёвЛНЕдйНЕЃЌОЁЙм2014ФъУоМлДѓЗљЯТЕјЃЌЕЋУоЛЈгыЖЬЕгЁЂУоЛЈгыеГНКЕФМлВювРШЛНЯДѓЁЃзїЮЊЗФжЏдСЯЕФОлѕЅРрВњЦЗЃЌЖдУоЛЈЕФМфНгЬцДњадзїгУвРШЛНЯЧПЁЃ

ЁЁЁЁДгЭМжаПЩвдПДГіЃЌУоЕгМлВюЁЂгыУо№ЄМлВюШддкГжајРЉДѓЃЌФПЧАЃЌУоЕгМлВюДяЕН6037дЊ/ЖжЃЌУо№ЄМлВюДяЕН1974дЊ/ЖжЃЌЫфШЛНЯШЅФъгаУїЯдЕФЫѕеЃЌЕЋетбљЕФМлВюНсЙЙвРШЛЪЙЕУЛЏЯЫВњЦЗЖдгкУоЛЈдСЯЕФЬцДњадЧПЁЃдкЗФжЏаавЕЯћЗбЛЗНкЃЌУоЛЈЕФОКељСІвРШЛНЯШѕЁЃдкЩЬГЁжаЮвУЧВЛФбЗЂЯжЃЌНќСНФъРДЃЌЙтЛЌЁЂЗРЗчЁЂЗРгъЕШЛЏЯЫУцСЯЕФвТЗўдНРДдНЖрЃЌЖјВЩгУУоЛЈЕФвТЮядНРДдНЩйЃЌЖјетвЛЧщПідкЮДРДМИФъжаЃЌЖМНЋКмФбЕУЕНИФЩЦЁЃ

ЁЁЁЁЭМ11 ЖЬЯЫЁЂ№ЄНКЁЂ328УоМлИёзпЪЦЖдБШЭМ(дЊ/Жж)

ЁЁЁЁЭМ12УоЕгМлВюЁЂУо№ЄМлВю(дЊ/Жж)

ЁЁЁЁЭМ13 ЗФжЏаавЕРћШѓзмЖю РлМЦЭЌБШ(%)

ЭМ14 ЗФжЏаавЕРћШѓзмЖю РлМЦЭЌЦкдіМѕ(%)

ЁЁЁЁЫцзХУоМлБЦНќРњЪЗЕзВПЮЛжУЃЌвЕФкЦѓвЕЛђНЋЗХДѓУоЛЈВЩЙКЕФЙцФЃЃЌУоЗФжЏвЕОгЊзДПідЄМЦдк2015 ФъТ§Т§ЛжИДЃЌЪмЙњФкгУУоГЩБОжЇГХЁЂФкЭтУоМлВюЮЌГждк1500-2000 дЊ/ЖжЕФКЯРэЧјМфСНДѓвђЫигАЯьЃЌЮвУЧШЯЮЊ2015 ФъЯТгЮМЏжаВЙПташЧѓНЋДјЖЏВњвЕСДЕФЛжИДаддіГЄЁЃДЫЭтЃЌИљОнРњЪЗОбщЃЌУоМлВЈЖЏЖдЙњФкУоЛЈЕФЙЉашЁЂЦѓвЕЕФПтДцЙцФЃЃЌОљгаУїЯдЕФжмЦкадгАЯьЃЌдЄМЦвЕФкЦѓвЕЫцзХУоМлРњЪЗадЕзВПЕФЕНРДЃЌДцдкЖюЭтВЩЙКдВФСЯЕФЖЏСІЃЌНјвЛВНЗХДѓвЕМЈдіЫйЁЃ

ЁЁЁЁжаЦкРДПДЃЌУоЗФжЏЦѓвЕзд2010 ФъвдРДЕФИпГЩБОРЇОГЃЌгаЭћгк2015 ФъПЊЪМЗДзЊЃК2010 ФъвдРДЃЌУоЗФжЏЦѓвЕУцСйВЛЖЯХЪЩ§ЕФИпГЩБОРЇОГЃЌЫцзХШЫСІГЩБОПЊЪМздШЛдіГЄЁЂЛЗБЃГЩБОМћЖЅЁЂжївЊдВФСЯУоЛЈМлИёЯТНЕЃЌУоЗФжЏЦѓвЕгаЭћдк2015 ФъгРДРЇОГЗДзЊЃЌЬсЩ§ЙњМЪОКељСІЁЃЧвОРњЧАЦкЕФаавЕећКЯЃЌЙцФЃНЯаЁЁЂОгЊЪЕСІЯрЖдНЯШѕЕФЦѓвЕЭЫГіЪаГЁОКељЃЌаавЕМЏжаЖШгаЭћећЬхЬсЩ§ЃЌЖЉЕЅЕШзЪдДЯђСњЭЗЦѓвЕОлМЏКѓЃЌдЄМЦНЋУїЯдЬсИпСњЭЗЗФЦѓЕФЪаГЁеМгаТЪЁЃРДФъШЫУёБвбЙСІНЯДѓЃЌетНЋгаРћгкЗФжЏЗўзАГіПкЁЃжаЙњУоЛЈЕФЯћЗбСПНЋЮШжагааЁЗљдіМгЁЃ

ЁЁЁЁжжжВЃКУцЛ§МЬајЯТЕї ВНШыМѕВњжмЦк

ЁЁЁЁБэ1 14/15ФъЖШШЋЙњШ§ДѓУоЧјжВУовтЯђЕїВщ

ЁЁЁЁЙњМвУоЛЈЪаГЁМрВтЯЕЭГгкОЭШЋЙњЗЖЮЇУоЛЈжжжВУцЛ§втЯђеЙПЊЕїВщЃЌНсЙћЯдЪОЃЌ2015ФъжаЙњжВУовтЯђУцЛ§5408.9ЭђФЖЃЌЭЌБШМѕЩй915.1ЭђФЖЃЌНЕЗљЕНДя14.5%ЁЃУїЯдМѕЩйЕФжївЊдвђЃК

ЁЁЁЁвЛЁЂЪеЙКМлИёЭЌБШНЕЗљДѓЃЌУоХЉжжжВЪевцЪмгАЯьЁЃ

ЁЁЁЁЖўЁЂФкЕиВЙЬљеўВпЙЋВМЭэЁЃ

ЁЁЁЁШ§ЁЂаТНЎећЬхЪевцднВЛУїРЪЃЌУоХЉаФРявЁАкВЛЖЈЁЃ

ЁЁЁЁЫФЁЂУоЛЈжжжВБШНЯЪевцгыСИЪГВюОрДѓЁЃ

ЁЁЁЁЮхЁЂУоЛЈжжжВЗбЪБЗбСІЁЃ

ЭМ15 жаЙњУоЛЈжжжВУцЛ§(Фъ/ЧЇЙЋЧъ)

ЁЁЁЁЭМ16 жаЙњУоЛЈЦНОљжжжВГЩБОЪевц(дЊ/ФЖ)

ЁЁЁЁеЙЭћЃКЛиТфВтГіЯћЗбТђХЬКѓе№ЕДЯђЩЯ

ЁЁЁЁ14/15ФъЖШЃЌУоЛЈЧїЪЦааЧщЖЈвхЃККъЙлОМУЛЗОГЖдгкДѓзкЩЬЦЗРДНВЪЧбЙСІвђЫиЃЌУоМлврЛсЪмЕНЭЯРлЁЃЕЋУоЛЈЛљБОУцИёОжгаЫљИФБфЃЌРДФъЕФаЮЪЦвЊКУгкНёФъЃЌУоМлДІгке№ЕДбАЧѓЯћЗбжЇГХЕФЙ§ГЬЃЌжїЖЏзіПеЖЏФмВЛЧПЃЌЙ§ЗжБЏЙлВЛПЩШЁЁЃЖјКѓе№ЕДХЬЕзЃЌЛКТ§ЯђЩЯЁЃ

ЁЁЁЁФкЭтХЬЙиЯЕЃЌУРЙњУїФъЪмЕННјПкУоХфЖюЕФЯожЦЃЌжаЙњЖдЭтУоЕФНјПкашЧѓМЬајЯТНЕЃЌУРУоГіПкдЄЦкдйНЕЃЌЖдгкЭтХЬУоЛЈМлИёРДНВбЙСІНЯЮЊУїЯдЃЛжаЙњУоЛЈПтДцВНШыЯћЛЏжмЦкЃЌжЃжнХЬЯТЗНПеМфНЯаЁЃЌЛЛбджЎЙ§ЗжБЏЙлВЛПЩШЁЁЃ

ЁЁЁЁДгЪБМфНкЕуРДПДЃЌаТУоМЏжаЙЉгІНзЖЮЃЌЪЕХЬПтДцбЙСІУЌЖмЭЛГіЃЌЫцКѓЪаГЁЙизЂЕФНЙЕуНЋзЊвЦЕНЯћЗбЛЗНкЃЌвдМАжжжВУцЛ§МѕЩйЕФРћКУЁЃ

ЁЁЁЁДгМлИёЧјМфРДПДЃЌжаЙњГіПкЙмПиЃЌвђДЫУРЙњЛсЗёГіЬЈеўВпгІЖдашвЊЮвУЧЙизЂЁЃДгШЋЧђУоЛЈжжжВГЩБОРДПДЃЌ55УРЗжзѓгвНЋГіЯжГЩБОжЇГХЃЌУРУоШчЙћдк60УРЗжИННќФмЙЛЦѓЮШЃЌФЧУДжЃУо12000НЋГЩЮЊЕзВПЃЌЗДжЎжЃХЬМлИёНЋЛЌЕЕжС11000дЊ/ЖжЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ