ЁЁЁЁУРЙњХЉвЕВП 2 дТдТЖШБЈИцЯдЪОЃЌШЋЧђУоЛЈЦкФЉПтДцБЛЕїИпЃЛЙњФкУоЛЈЙЉашЧщПіЗЂЩњБфЛЏЃЌ2014ФъУоЛЈВњСПМѕЩй 2%ЁЂЯћЗбЕФдіМгЪЙЕУжЇГХЙњФкУоМлжЙЕјЦѓЮШЃЌЕЋЙњФкФПЧАИпЦѓЕФПтДцвРШЛбЙжЦзХУоМлЃЌЬиБ№ЪЧЙњФкОоСПЕФДЂБИУоПтДцЁЃЮДРДЃЌШчКЮШЅПтДцГЩЮЊгАЯьУоМлзпЪЦЕФживЊвђЫиЁЃ

ЁЁЁЁвЛЁЂЪаГЁааЧщЛиЙЫ

ЁЁЁЁ2 дТЗн ICE ЦкУозмЬхГЪЩЯеЧЕФзпЪЦЃЌБОдТвђУРЙњУоЛЈГіПкЪ§ОнРћЁЂНЛвзЫљШЯжЄПтДцНЕжСЕЭЮЛвдМАдгЭЩЯеЧвђЫигАЯьЃЌеёЕДЩЯеЧЁЃРћЖрвђЫижївЊЪЧУРУоГіПкЪ§ОнРћКУЃЌНЛвзЫљШЯжЄПтДцНЕжСЕЭЮЛЁЃЖјРћПевђЫижївЊЪЧИпЦѓЕФУоЛЈПтДцвдМАЕЃгЧжаЙњОМУЗХЛКгАЯьУоЛЈЕФЯћЗбЁЃ

ЁЁЁЁЙњФкУоЛЈЯжЛѕМлИё(3128B МЖ)еёЕДЯТЕјЃЌНижЙ 2 дТ 26 ШеЃЌЕјжС 13445 дЊ/ЖжЁЃЖјжЃУоЦкЛѕ 1505КЯдМБэЯжЯрЖдМсЭІЃЌеёЕДЩЯеЧЁЃ

ЁЁЁЁжЃУо 1505 КЯдМБОдТДѓВПЗжЪБМфЮЌГжгк 12700ЁЊЁЊ13400 дЊ/ЖжЧјгђдЫааЃЌдТФЉЦкМлЭЛЦЦеёЕДЧјМфЩЯбиЃЌЩЯГхжС 13480 дЊ/ЖжЁЃНижЙ 2 дТ 26 ШеЃЌЕБдТзюИпМл 13480 дЊ/ЖжЃЌзюЕЭ 13040 дЊ/ЖжЃЌдТ K ЯпНЯЧАвЛдТЗнЩЯеЧ 360 дЊ/ЖжЁЃзмКЯдМЩЯЃЌГЩНЛСПУїЯдМѕЩйЃЌГжВжСПЮоУїЯдБфЛЏЃЌЪаГЁЖрПеНКзХЃЌЕШД§ЪаГЁжИв§ЁЃ

ЁЁЁЁ(жЃУо 1505 КЯдМШе K ЯпЭМ)

ЁЁЁЁЖўЁЂгАЯьвђЫиЗжЮі

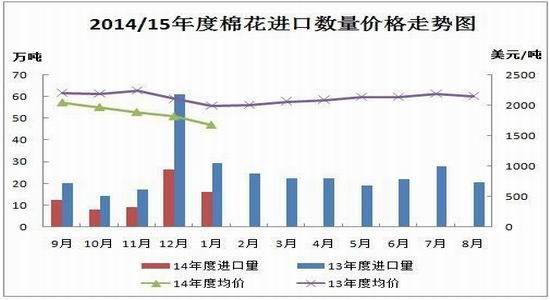

ЁЁЁЁ(вЛ)USDA БЈИцЃК2014/15 ФъЖШПтДцСПЕїИпЃЌвђЯћЗбСПЕїЕЭ

ЁЁЁЁИљОнУРЙњХЉвЕВПУоЛЈ 2 дТЙЉашдЄВтдТБЈЃЌБЈИцаЁЗљЕїИпСЫ 2014/15 ФъЖШШЋЧђУоЛЈВњСПЃЌДѓЗљЕїЕЭСЫЯћЗбСПЃЌвђЖјЦкФЉПтДцЕїИпСЫ 26 ЭђЖжЁЃВњСПдіМгжївЊЪЧдкАЭЛљЫЙЬЙЃЌЗДгГСЫЦфзюаТЕФдўЛЈЪ§ОнЁЃ ЯћЗбСПЯТЕїжївЊЗЂЩњдкжаЙњКЭУРЙњЃЌЕЋдНФЯКЭгЁФсгаЫљЕїдіЁЃУоЛЈМлИёГжајЯТЕјЃЌЖјЯћЗбСПШДЮДМћдіГЄжївЊЪЧвђЮЊШЫдьЯЫЮЌЕФМлИёвВдкЯТЕјЁЃШЋЧђУГвзСПТдгаЩЯЕїЃЌжївЊЪЧвђЮЊдЄМЦжаЙњНјПкЛсдіМг5.5 ЭђЖжЁЃУРЙњКЭАЭЛљЫЙЬЙЕФГіПкЩЯЕїЃЌЕЋгЁЖШгаЫљМѕЩйЁЃШЋЧђУоЛЈЦкФЉПтДцдЄМЦЮЊ 2392 ЭђЖжЁЃгыЩЯдТдЄВтЯрБШЃЌБЈИцаЁЗљЩЯЕїСЫ 2014/15 ФъЖШУРЙњУоЛЈГіПкСПЃЌЕЋЯТЕїСЫЯћЗбСПЁЃШЋУРВњСПКЭЙЉгІСПУЛгаБфЛЏЁЃУРЙњФкЯћЗбСПЯТЕїСЫ 3.2 ЭђЖжжС 79.5 ЭђЖжЃЌЗДгГСЫздШЅФъ 12 дТвдРДЕФЯћЗбВЛМАдЄЦкЁЃГіПкСПЕїдіСЫ 15.3 ЭђЖжжС 233 ЭђЖжЃЌжївЊЪЧЛљгкНќЫФжмЯњЪл 44 ЭђЖжЕФЪ§ОнЃЌЙњЭтЗФжЏЦѓвЕЖджаИпЕШМЖУоЛЈашЧѓЧПОЂЁЃетИіЫЎЦННЋеМШЋЧђГіПкСПЕФ 31%ЃЌЪЧНќЫФИіФъЖШвдРДЕФзюИпжЕЁЃЦкФЉПтДцФПЧАЮЊ 91.4 ЭђЖжЃЌЯТЕїСЫ 10.9 ЭђЖжЁЃ2014/15 ФъЖШУоХЉЪеЕНЕФЦНОљМлИёЕїжС 59-63 УРЗж/АѕжЎМфЃЌЦНОљжЕЮЊ 61 УРЗж/АѕЃЌгыЩЯЯТЯоОљЪееСЫ 0.5 УРЗжЁЃ

ЁЁЁЁ(Жў)2014 ФъШЋЙњУоЛЈВњСПМАНЛЪлНјЖШ

ЁЁЁЁ2 дТ 26 ШеЃЌЙњМвЭГМЦОжЗЂВМЁЖ2014 ЙњУёОМУКЭЩчЛсЗЂеЙЭГМЦЙЋБЈФъЁЗЯдЪОЃЌ2014 ФъУоЛЈжжжВУцЛ§ 422 ЭђЙЋЧъЃЌЭЌБШМѕЩй 13 ЭђЙЋЧъЃЛШЋФъУоЛЈВњСП 616 ЭђЖжЃЌЭЌБШМѕВњ 2.2%ЁЃ

ЁЁЁЁНижЙ 2015 Фъ 1 дТ 31 ШеЃЌШЋЙњУоЛЈНЛЪлНјЖШвбЙ§ОХГЩЁЃжаЙњУоЛЈаЛсУоХЉКЯзїЗжЛсЖдФкЕи 12 ИіЪЁ 1862 ЛЇУоХЉНјааСЫУоЛЈНЛЪлЧщПіЕїВщЃЌЕїВщНсЙћЯдЪОЃКЛЦКгСїгђЪаГЁРфЧхЃЌНЛЪлНјЖШГйЛКЃЌГЄНСїгђНјЖШМгПьЃЌЪаГЁЛюдОЃЌНЛЪлМлИёЛЗБШЩЯеЧЁЃ

ЁЁЁЁНижЙ 1 дТЕзЃЌШЋЙњУоХЉЦНОљНЛЪлНјЖШЮЊ 90.7%ЃЌЭЌБШМѕТ§ 4.27 ИіАйЗжЕуЃЛЕБдТУоХЉзбУоЦНОљНЛЪлМлИё 5.76 дЊ/ЙЋНяЃЌЭЌБШЯТНЕ 28.87%ЃЌЛЗБШЩЯеЧ 5.5%ЁЃ

ЁЁЁЁСйНќДКНкЃЌЛЦКгСїгђУоЛЈНЛЪлМлИёБЃГжЮШЖЈЁЃгЩгкВЙЬљеўВпВЛУїШЗЃЌУоХЉЯЇЪлаФРэНЯжиЃЌЪеЙКЦѓвЕвВдкЙлЭћЃЌНЛЪлНјЖШЛКТ§ЁЃНижЙ 1 дТЕзЃЌИУСїгђЦНОљНЛЪлНјЖШЮЊ 56.34%ЃЌЭЌБШМѕТ§ 19.71 ИіАйЗжЕуЁЃЦфжаКгББЁЂЩНЖЋСНЪЁИУдТНЛЪлНјЖШНЯЩйЃЌЛЗБШдіГЄВЛЕН 2 ИіАйЗжЕуЃЛКгФЯЪЁвђЧАЦкНЛЪлСПЩйЃЌСйНќФъЙиЃЌВПЗжУоХЉПЊЪМНЛЪлЃЌЛЗБШдіГЄНќ 20 ИіАйЗжЕуЃЌЕЋШдТ§гкШЅФъЭЌЦк 36 ИіАйЗжЕуЃЛШЋСїгђзбУоЦНОљНЛЪлМлИёЮЊ 5.93 дЊ/ЙЋНяЃЌЭЌБШЯТНЕ 28.55%ЃЌЛЗБШЩЯеЧ 1%ЁЃ

ЁЁЁЁГЄНСїгђНЛЪлМлИёЦНЮШЃЌЪеЙКЪаГЁНЯЩЯдТЛюдОЃЌНЛЪлНјЖШУїЯдМгПьЁЃИУСїгђУоХЉКмЩйДцУоЙ§НкЃЌДѓВПУоХЉНкЧАНЛЪлЛ§МЋЁЃНижЙ 1 дТЕзЃЌЦНОљНЛЪлНјЖШЮЊ 88.99%ЃЌЭЌБШМѕТ§ 9.87 ИіАйЗжЕуЁЃЦфжаКўФЯЪЁИУдТНЛЪлвбЙ§АЫГЩЃЌЛЗБШдіМг 43.05 ИіАйЗжЕуЃЛКўББЪЁЪмгъбЉЬьЦјЕФгАЯьЃЌЪеЙКУоЛЈЦѓвЕНЯЩйЃЌМлИёНЯЕЭЃЌНЛЪлНјЖШЛКТ§ЁЃИУСїгђУоХЉзбУоЦНОљНЛЪлМлИёЮЊ 5.51 дЊ/ЙЋНяЃЌЭЌБШЯТНЕ 29.36%ЃЌЛЗБШЯТНЕ 0.8%ЁЃ

ЁЁЁЁ(Ш§)НјГіПкЗНУц

ЁЁЁЁ2015 Фъ 1 дТЗнЃЌЙњФкУоЛЈашЧѓвРШЛВЛЭњЃЌЭЌЪБЪмСйНќДКНкгАЯьЃЌЮвЙњУоЛЈНјПкЪ§СПЛЗБШЭЌБШОљГіЯжЛиТфЃЌЦНОљМлИёМЬајЯТЛЌЁЃХфЖюЪЙгУвд 1%ЙиЫАЮЊжїЃЌеМЕННќЦпГЩЃЛУГвзЗНЪНжаНјСЯМгЙЄШдХХдкЪзЮЛЃЌГ§РДСЯМгЙЄНЯЩйЭтЃЌЦфЫћЖМдк 2 ГЩзѓгвЃЛРДдДЙњжагЁЖШМЬајЮЛОгЪзЮЛЃЛНјПкКЃЙивдЧрЕКЁЂФЯОЉКЭЩЯКЃЮЊжїЃЛНјПкЕиЧјжаНЫеЁЂЩНЖЋКЭББОЉзюЖрЁЃ

ЁЁЁЁОнКЃЙиЭГМЦЃЌ2015 Фъ 1 дТЮвЙњНјПкУоЛЈ 16.12 ЭђЖжЃЌНЯЩЯдТМѕЩй 10.33 ЭђЖжЃЌМѕЗљ 39%ЃЌЭЌБШМѕЩй 44.9%ЃЛЦНОљНјПкМлИё 1675 УРдЊ/ЖжЃЌНЯ 12 дТЯТЕј 140 УРдЊЃЌЕјЗљ 7.7%ЃЌЭЌБШЯТЕј 15.9%ЁЃ2014/15ФъЖШЧА 5 ИідТЙВНјПк 72.26 ЭђЖжЃЌЭЌБШЯТНЕ 49%ЁЃ

ЁЁЁЁНјПкСПМЬајГЪУїЯдЯТНЕЧїЪЦЃЌетвЛЗНУцНЕЕЭУРУо(АќРЈЙњМЪУоЪаГЁ)ашЧѓЖјЖдЙњМЪУоМлаЮГЩРћПеЃЌЕЋСэвЛЗНУцШДЛКНтСЫЙњФкУоЛЈЪаГЁЙЉгІбЙСІЃЌЙњФкУоЛЈЙЉЧѓзДПігаЭћЕУЕНвЛЖЈЕФЛКНтЃЌЮЊЙњФкУоМлМѕЧсбЙСІЃЌетвВЕМжТСЫжЃУоЕФБэЯжЧПгкУРУоЁЃ

ЁЁЁЁ(ЫФ)ЯТгЮашЧѓзДПі

ЁЁЁЁЗФжЏЗўзАГіПкЗНУцЃЌ 2014 ФъЃЌжаЙњЗўзАГіПкећЬхЪЕЯждіГЄЃЌШЋФъРлМЦГіПк 1863.1 вкУРдЊЃЌЭЌБШдіГЄ 5.2%ЁЃдіЫйНЯШЅФъЯТЛЌ 6 ИіАйЗжЕуЃЌГіПкЕЅМл 2.7 УРдЊ/МўЃЌЭЌБШдіГЄ 0.7%ЁЃ

ЁЁЁЁЗФжЏЪаГЁЗНУцЃЌОнжаЙњУоЛЈаХЯЂЭјЯћЯЂЃЌ2015 Фъ 1 дТжаЙњУоЗФжЏаавЕВЩЙКОРэШЫжИЪ§(PMI)ЮЊ49.3%ЃЌНЯЩЯдТЮЂНЕ 0.7 ИіАйЗжЕуЁЃ2 дТЪмДКНкМйЦкгАЯьЃЌвдМАНкКѓааЧщзпЪЦВЛУїЃЌЮЊБмУтВњЩњЙ§ЖрПтДцЃЌЗФЦѓЖрвдЮЌГжЛђЪеЫѕЩњВњЙцФЃЮЊжїЁЃ

ЁЁЁЁСэОнЙњМвЭГМЦОжЪ§ОнЃЌ2014 ФъШЋФъЙцФЃвдЩЯЙЄвЕжаЃЌЗФжЏвЕЙЄвЕдіМгжЕБШЩЯФъдіГЄ 6.7%ЃЌЦфжаЩДВњСП 3379.2 ЭђЖжЃЌБШЩЯФъдіГЄ 5.6%ЃЛВМВњСП 893.7 вкУзЃЌБШЩЯФъМѕЩй 0.4%ЁЃдкЯоЖювдЩЯЦѓвЕЩЬЦЗСуЪлжаЃЌЗўзАЁЂаЌУБЁЂеыЗФжЏЦЗРрСуЪлЖюБШЩЯФъдіГЄ 10.9%ЁЃЗФжЏЩДЯпЁЂжЏЮяМАжЦЦЗРлМЦГіПкН№Жю6888 вкдЊЃЌБШЩЯФъдіГЄ 3.8%ЃЛЗўзАМАвТзХИНМўГіПк 11445 вкдЊЃЌдіГЄ 4.2%ЁЃ

ЁЁЁЁ(Юх)ЯжЛѕЗНУц

ЁЁЁЁ2 дТЪмДКНкМйЦкгАЯьЃЌУоЛЈжаЯТгЮВЩЙКжЭЛКЃЌУоЛЈЯжЛѕЪаГЁаЁЗљзпЕЭЃЌГЩНЛвРОЩЧхЕЁЃУоЛЈФПБъМлИёжБВЙеўВпЪЕЪЉКѓЃЌУоЛЈМлИёЪмеўВпУцгАЯьМѕЩйЃЌМлИёж№ВНЪаГЁЃЌЙњФкЭтВюМлзмЬхДѓЗљЫѕаЁЁЃНјПкУоГЩБОЕЭгкЭЌЦкжаЙњУоЛЈМлИёжИЪ§Нќ 800ЁЊЁЊ3000 дЊ/ЖжЁЃ

ЁЁЁЁНижЙ 2 дТ 26 ШеЃЌжаЙњУоЛЈМлИёжИЪ§(CC Index3128B)Ъегк 13445 дЊ/ЖжЃЌНЯ 1 дТ 30 ШеЕј 148 дЊ/ЖжЃЛ2129B МЖЪегк 14175 дЊ/ЖжЃЌеЧ 5 дЊ/ЖжЃЛ2227B МЖЪегк 12425 дЊ/ЖжЃЌЕј 26 дЊ/ЖжЁЃ

ЁЁЁЁ(Сљ) ШЋЙњЩЬЦЗУожмзЊПтДцМАжЃНЛЫљВжЕЅЧщПі

ЁЁЁЁНјШы 2 дТЃЌаТНЎУоЧјзбУоЪеЙКЙЄзїШЋВПНсЪјЃЌГЄНЁЂЛЦКгСїгђНјШыЮВЦкЃЌЩЯЪазбУоЪ§СПНјвЛВНМѕЩйЃЌМгЙЄЦѓвЕЛ§МЋЯњЪлЦЄУовдЛиС§зЪН№ЁЃ1 дТЃЌЩЬЦЗУожмзЊПтДцвдаТНЎМрЙмУоЮЊжїЃЌГіНЎУоКЯМЦ65.8 ЭђЖжЃЌЛЗБШМѕЩй 3.4 ЭђЖжЃЌЦфжаЃЌЬњТЗГіНЎ 50.3 ЭђЖжЃЌЛЗБШдіМг 3.1 ЭђЖжЃЛЙЋТЗГіНЎ 15.5 ЭђЖжЃЌЛЗБШМѕЩй 6.5 ЭђЖжЁЃ

ЁЁЁЁжаЙњУоЛЈаЛсУоЛЈВжДЂЗжЛсЖд 223 МвВжДЂЛсдБЕЅЮЛЭГМЦЃЌНижС 1 дТЕзЃЌЩЬЦЗУожмзЊПтДцзмСПЮЊ279.4 ЭђЖж(ЦфжаФкЕиПт 66.8 ЭђЖжЁЂаТНЎПт 212.6 ЭђЖж)ЃЌЛЗБШдіМг 14.7 ЭђЖжЃЌЭЌБШдіМг 254.6ЭђЖжЁЃЩЬЦЗУожмзЊПтДцвдаТНЎУоЮЊжїЃЌЦфжааТНЎУоеМ 95%ЃЌНјПкУоеМ 2%ЃЌЕиВњУоеМ 3%ЁЃОнДЫЭЦЫуЃЌШЋЙњЩЬЦЗУожмзЊПтДцзмСПдМЮЊ 307.3 ЭђЖжЃЌНЯЩЯдТдіМг 21.8 ЭђЖжЁЃ

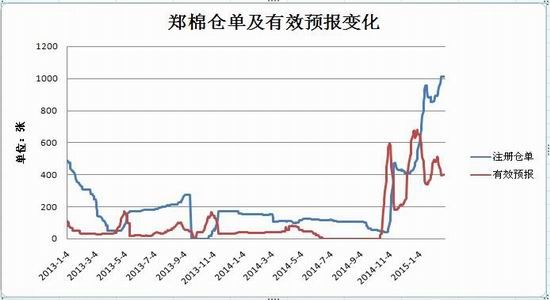

ЁЁЁЁНижС 2 дТ 26 ШеЃЌжЃжнЩЬЦЗНЛвзЫљУоЛЈзЂВсВжЕЅЮЊ 1013 еХЃЌгааЇдЄБЈЮЊ 402 еХЁЃжЃУоВжЕЅКЭгааЇдЄБЈзмМЦдМ 56600 ЖжЃЌжЃУоВжЕЅПтДцНќЦкДѓЗљдіМгЁЃ

ЁЁЁЁ(Цп)МОНкадзпЪЦЗжЮі

ЁЁЁЁДгУоЛЈЦкМлжИЪ§зпЪЦПДЃЌ2005 ФъвдРДЃЌдк 3 дТЗнРяУоЛЈЦкМлжИЪ§ЯТЕјЕФИХТЪЯрЖдНЯДѓЁЃЦфжаГіЯжЩЯеЧааЧщЕФФъЗнга 2005ЁЂ2009 ФъЁЂ2010 ФъКЭ 2013 ФъЃЌеЧЗљЗжБ№ЮЊ 3.53%ЁЂ3.71%ЁЂ0.69%КЭ 1.9%ЃЛЖјГіЯжЯТЕјааЧщЕФФъЗнга 2006 ФъЁЂ2007 ФъЁЂ2008 ФъЁЂ2011 ФъЁЂ2012 ФъКЭ 2014 ФъЃЌЕјЗљЗжБ№ЮЊ 1.83%ЁЂ0.73%ЁЂ2.42%ЁЂ11.82%ЁЂ2.69%КЭ 4%ЁЃдТЖШВЈЗљЗНУцЃЌ2011 ФъРяВЈЖЏЗљЖШзюДѓЃЌЮЊ 4928 дЊЃЛЖјЦфЫћФъЗнЛљБОЮЌГжгк 700ЁЊЁЊ1200 дЊжЎМфВЈЖЏЁЃ

ЁЁЁЁДгМОНкадЭГМЦПДЃЌУоЛЈЦкМлдк 2 дТЗнЕФВЈЖЏЗљЖШОљжЕдЄМЦдк 1400 дЊзѓгвЃЌдЄМЦ 2015 Фъ 3 дТЗнжЃУоЦкМлНЋМЬајЮЌГжеёЕДзпЪЦЁЃ

ЁЁЁЁ(АЫ)ЦкМлзпЪЦММЪѕЗжЮі

ЁЁЁЁжЃУо 1505 КЯдМдк 1 дТЗнЕФЮЌГжЧјМф 12700ЁЊ13400 ЧјМфеёЕДЃЌЫѕСПМѕВжЃЌОљЯпЯЕЭГНЛжЏдквЛЦ№ЃЌЫЕУїЪаГЁЮЌГжеёЕДаюЪЦЃЌЕШД§аТЕФЯћЯЂДђЦЦФПЧАЕФОљКтзДЬЌЁЃЩЯЗНбЙСІ 13400ЃЌЯТЗНжЇГХ 12700ЁЃMACD жИБъ 2 ДЮЕзБГРыЃЌЪаГЁгажаЯпЗДЕЏЕФашЧѓЃЌКѓЦкЙизЂКсХЬЧјМфЕФЭЛЦЦЁЃ

ЁЁЁЁ(жЃУо 1505 КЯдМШе K ЯпЭМ)

ЁЁЁЁШ§ЁЂ3 дТЗнеЙЭћ

ЁЁЁЁзмЬхРДПДЃЌЙњФкЗНУцОЁЙмФПЧАЙњФкУоЛЈИпЦѓЕФПтДцЃЌЗФжЏвЕШддЄЦкЕЭЫйдЫааЃЌЗФжЏЯћЗбШдНЯЦЃШэЕШвђЫиШдШЛбЙжЦУоМлЁЃЕЋЙњФкБОУоЛЈФъЖШећЬхЕФЙЉашИёОжГЏзХРћКУЕФЗНЯђЗЂеЙЃЌМѕВњвбГЩЪТЪЕЃЌНкЧАЗФжЏЦѓвЕВЙПташЧѓРЖЏЃЌЖЬЦкМлИёЯрЖдМсЭІЃЌЧвФъЖШЗФжЏЦѓвЕдіГЄЮШЖЈЁЃвђДЫЃЌФПЧАжЃУодкЖрПеЯћЯЂВЉоФЯТЃЌаЮГЩЯрЖдОљКтЕФЪаГЁзДЬЌЃЌЮДРДЙњДЂУоПтДцДІРэеўВпЁЂМѕВњЁЂдгЭЦѓЮШЛиЩ§ЕШвђЫиЖМгаПЩФмДђЦЦФПЧАЪаГЁЕФОљКтзДЬЌЃЌММЪѕУцЩЯжЃУовВгабАЧѓЧјМфЭЛЦЦЕФашЧѓЃЌЫљвдзлКЯРДПДЃЌжЃУоЛђНЋЭЛЦЦЧјМфаЮГЩвЛВЈжаЯпЗДЕЏааЧщЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ