����һ��11���г���ҵ�ع�

����11�·ݹ��ھ��û���ƣ���Ѹģ�����������ԣ��Ĵ̼�����Ϊ��������Ӧ��ĸ�������߸ĸ��Ƿ���Ϊ�г�ע���»���������ʱ�ռ�֤�����ʷ��棬������12�¼�ϢԤ��ǿ�ң���Ԫ��ǿ��������Ʒ��ѹ���С�ŷ��������������Ŀֲ��¼��Լ�ƣ���ľ������ƣ�����ŷԪ������ŷ���������������������ȫ��ľ�������ѹ������ȫ�������������������У��й�������������ȫ�������Ʒ����������������ϢԤ�ڼӴ�����Ʒ�۸�����ѹ��������

����10�·ݾ������ݣ��й�����ҵ�ɹ�����ָ��(PMI)Ϊ49.8%�������³�ƽ��ȫ���������Ѽ۸���ˮƽ(CPI)ͬ������1.3%�������½�0.3%����ҵ�����߳����۸�ָ��(PPI)ͬ���½�5.9%�������½�0.4%���������Ʒ�����ܶ�28279��Ԫ��ͬ����������11.0%��10���ҹ�������2.06����Ԫ���½�9%�����У�����1.23����Ԫ���½�3.6%�������ٶ�������8331.4��Ԫ�����Ѿ����ҹ�����������12���¸�������10�·ݣ��й����м����߸ߣ�����3600�㡣

����������(11570, -35.00, -0.30%)����Ӧ���棬11���»��������У���ֹ11��21���½��»��ӹ�����266��֣����ȿ���ȥ��ͬ�ڣ�10�·��»��������ݱ�9�·ݴ�����ƣ�������Ȼ��������ͬ�ڣ��ӹ��������������ڵĸߵȼ��������õ���������������ڲ�����ָߵȼ���ȱ�������Ƕ����ڻ���������������ϧ�۸ߵȼ��ͷ�֯�������ߵ������������棬Ԥ��2015�괢�����ֳ��Ŀ����Բ��������棬��֯���������٣��ʽ�ѹ�����ӣ���ԭ��ʱ���ֽ����������֯�����ɹ�ɴ�ߺ�ȱ�ٳٲ����������ڷ�֯��ҵ�ʽ���ת�����ԣ��������ڽ���ɴ�ij�������⣬���ڷ���Ķ������٣�ɴ�۸��ߵͣ�����С�ͷ������ٹ���ͣ����ѹ���������ڵľ������ƶ�����Ҳ���Ը��ƣ���̭������Ҳ�Ǵ������������Ԥ�ƽ�����һ��ʱ�仹���д�������С��ҵ���ŵ��ա�֣������11�·����������ƣ�����������������Ϣ���ھ�������ѹ�ƣ����Ƿ��Ȳ���

���������г���ӡ��CCI�״����ȼӿ죬Ŀǰ�ɽ����ﵽ����140��֣�δ�������������࣬�»���ʼ���У�Ԥ�Ʋ����������٣�CCI�������ڶ�����ģ�չ������������۽�����Ȼ��������꣬��Ҫ�����г�ת�䣬�»���ʼ��ժ���У���ժ���Ե�������ͬ�ڣ�USDA��11�µ�ȫ���豨���е�����ȫ������������������������ȫ����ĩ��档ICE����11�·�ά�������ơ�

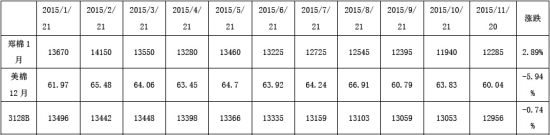

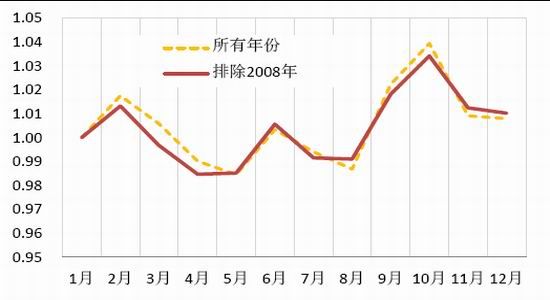

������1 2015��ǰ11�¹�������ԭ�ϼ۸�䶯���

����������ժ����ȥ��ͬ�ڣ��½����۽��ȼӿ�

����10��ȫ�������������������㣬�������������Ͳ�ժ��ɹ�����½������������ֽ��ꡢ���¼�˪���ֺ���������������������Ӱ�죬�й���Э�ᰴ�ձ�������ũԤ�������Ȩƽ�����㣬Ԥ��ȫ���ܲ���Ϊ527.7��֣������½�1.3��֣�ͬ���½�18.79%���½�������������������������������ժ����ժ�ͽ��۽����ѹ��˳ɣ���������ǰ�ں�ת���ڵ����������������Ϻã�������ȿ���ȥ��ͬ�ڣ����г��������������ڽ�������ժ�������ڻƺ��������۽��ȽϿ졣��ֹ10��31�գ�ȫ������ժ����Ϊ89.21%��ͬ������18.67���ٷֵ㣻�����½���ժ����Ϊ88.73%��ͬ������26.73���ٷֵ㣻�ƺ������ժ����Ϊ97%��ͬ������0.07���ٷֵ㣻���������ժ����Ϊ85.68%��ͬ������4.22���ٷֵ㡣

�����½����������±ȳ���ͬ��ƫ�ߡ���ˮƫ�٣���������������������ժ��Ϊ���������С���Ѯ�����������ֽ����Խ��꽵�������������в�ͬ�̶ȵ�˪���ֺ���������������ժ����Ӱ�졣10����������ժ�����۽��ȼӿ죬�չ��ӹ�������������ũ��������ۻ��������������ܺ�������Ӱ�죬��ժ�ͽ��۽�������Ѯ��������ֹ10��30��ȫ�����۽���82.75%��ͬ������22.43���ٷֵ㡣

�����ƺ������������ȳ��㣬����ƫ�ߣ����������������Ͳ�ժ��ɹ����ֹ10�µף�ȫ����ƽ����ժ����Ϊ97%����ȥ��ͬ�ڻ�����ƽ�������ڸ�ʡ��ժ���ȶ��ѹ�95%����ժ������������ֹ10�µף����۽���Ϊ24.39%��ͬ�ȼ���2.7���ٷֵ㡣

�������������������������Ϊ�������������������Ͳ�ժ��ɹ����ǰ������Ӱ�죬����������ǰ�������磬���Բ�ժ���ȽϿ졣��ֹ10�µף�ȫ����ƽ����ժ����Ϊ85.68%��ͬ�ȼӿ�4.22���ٷֵ㡣���к��ϡ�������ʡ��ժ�����ѹ��ųɣ�����ʡ���ֵ���ǰ����̨��Ӱ�죬��ժ���Ȼ�����������Ȳ����߳ɡ�Ϊ���������Ӽ۸�ͣ����屣��ƽ�ȣ���ũ�ձ�Ժ����г��۸����IJ��㣬�������ۡ���ֹ10�µף�ȫ�����۽���Ϊ47.17%��ͬ�ȼӿ�14.5���ٷֵ㣬���н����ͺ�����ʡ�Ѿ����룬�����ʡҲ�������ɡ�

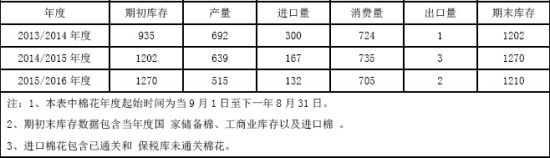

������2 �й�������Ԥ��(12��) ��λ�����

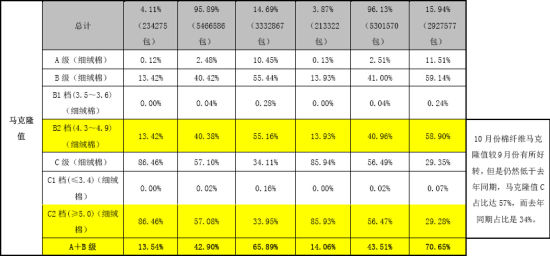

����������ҵ�ڻ��ߵȼ�����Ƥ�۸�����

�����½�������7�·ݳ������������Լ����ֵ����⣬�ߵȼ����������٣��ر�����ֵ��A����B������ռ�ȴ���½�����˽���11������Ѯ��������������ʼϧ�ۻ��ߴ������۵�������ӣ���֯��ҵ�����Ͷڻ��ߵȼ����������Ҳ��ʼ���ӡ�

�����»����棬��ֹ11��21���½������ۼƼӹ�����Ϊ266��֣����еط���ҵ�ӹ���Ϊ164��֣�������ҵ�ӹ���Ϊ102��֣�ȥ��ͬ���½������ۼ����ӹ���Ϊ246��֣������»��ӹ����ȿ���ȥ��ͬ�ڡ������½�����ƽ���ռӹ������ӽ�3.9��֣��ռӹ����½���Ƥ������ȫ���ۼ�234��֣��½��ط���ҵ������126��֣��½����ż�����99��֡��½����ӹ�������ԽϿ죬�ټ����������չ������ޣ����������չ���Ԥ�ƴﵽ�ܲ�����80-90%��

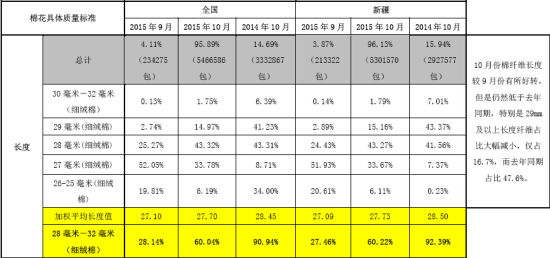

������10�·ݵĹ����������»�����¡ֵ�ͳ��Ƚ�9�·��������Եĸ��ƣ����Ƕ��ѱ�ǿ�Ȳ���9�£�����������Ȼ����ȥ��ͬ�ڡ�10�·ݵ�ȫ���»���ֵC����ռ��57.1%(9��86.5%)������28mm�����ϵ���ռ��58.7%(9��28.1%)��ƽ�����ѱ�ǿ��ǿ������ռ��28.6%(9��36.1%)��

������ҵ��ӳ�½���������������أ�10�·��������нϴ���ƣ�������ֵ����ά�������½���һ�����⣬���ŵ���ֵҪ���ڵط���ҵ�������������������ˣ���Ĥ����õ��˸��ƣ���������ժ������Լ۱�����˺ܶࡣ

������3������������(10��)

������ֹ10��31��ȫ���ۼ�Ƥ������128.5��֣��½��ط���ҵ������68.3��֣��½����ż�����56��֣�ȥ��ͬ�ڼ�����Ϊ69.88��֡�

�������⣬���й���Э��������γ������»��ϣ�����ί��ʾ�����������dz���ʵʩ�Ĺ��̣��������ֳ���Ըǿ�ң�������ǰ���ṹ�Զ�ȱ���ⲻ��֯��ҵ�����״��������ߣ�Ϊ������»��г��Ĵ�ѹ��Ԥ����ǰ�״������Բ���

�����۸��棬����11������Ѯ����Ƥ�۸����ǡ������½��»������������˫��28����˫��29�����ɷ���ɹ��ȵ㡣�»��չ��۷��棬11�·��������Ѽ۸����Ǻߵȼ�Ƥ��ϧ�۵�ԭ�������չ��۸����ǡ��������ֲ����ձ��չ��۸���5.5-6Ԫ/����������չ��۸���4.6-5Ԫ/����ڵط��������չ��۸����ά����6Ԫ/�������¡�11�·�Ƥ�۸�Ҳ���Ÿߵȼ�����ϧ�ۺͶڻ����������300-400/�֣����ϡ�ɽ�����ӱ�������ȵ�3128����ë�سɽ���13300-13500Ԫ/�֣�����3128��������վ̨�����Ϊ12600-12800Ԫ/�֣�3128���ֲ��������12700-13100Ԫ/�֡�ɽ��κ����Ȼ�״ζ�3128BƤ���չ��۸�Ϊ12400Ԫ/�֣����ǽ��۵���ҵ���٣���˲��ò��Ļ��չ���ʽ�Լ�̫���չ��ۡ�

�����ġ����������������٣������Լ۱Ȳ����½���

�������ڷ�֯��ҵ������������ޣ��ұ�˰�����������ް��۸�̫�ߣ��������ҹ���������������١����й�����ͳ�ƣ�2015��10�·��ҹ���������4.2��֣����9�·ݼ���0.8��֣�����16.7%��ͬ�ȼ���4��֣�����48.6%������ǰ10�����ۼƽ�����120��֣�ͬ�ȼ���42%��2015/16�������(2015.9-2015.10)�й��ۼƽ�����9.3��֣�ͬ�ȼ���54.5%��

����������������˰��������࣬����٣���˰����Z���������ԡ���һ�������ҵ�ʱ���ڣ��й������۱�˰����22-23����½���15������ң�һ���������ȱ��˹̹�������ޡ���������ʹ�ۿ�������»�����һ������һ������2014/15������ޡ������ޡ����ޡ������������Dz��ָۿ�ת�ۡ�

�������ڽ�����������������Ϊ����9�·ݽ��ڰ���2.95��֣�ռ����������58%���������������٣�ռ����������13%��ӡ������������3ǧ�����ҡ��ۿڸߵȼ����Լ۱Ȳ��ߣ���������Ϊ��������������2014/15��ȱ��ּ��ã�������1-5/32(29mm)���µIJ������������1-3/16(30mm)�����ϣ������ڼ۸���������������߳�һ��أ������γ������ľ��棻������Ȼ��2014/15���ռ�й����������Դ������������2015/16�����������ڻ�������ȼ۲�����ƣ��½������������ʱ��Ϊ���ԡ�

����SM 1-5/32���ޡ�C/A SM 1-1/8�Լ�EMOT SM 1-1/8������ұ��ۼ�����15800-16000Ԫ/�֡�14500-14600Ԫ/�ֺ�14000-14100Ԫ/�֣������Ը����½���3128��2128�ļ۸��������Ӫ�̲ɹ��½���������ޡ����ޡ�

����ͼ1:�й����¶Ƚ������ ͼ2��������1%��˰�¼۲�

�����塢�������Ʋ��ѣ���֯��װ����ͬ�ȴ��

���������г������㡢�й���ͳ�������ƽ�һ��������ó��Ħ�������Ӿ�����ص����ҹ�ǰ10���й������ܶ��1.8�������Ԫ(18564.48����Ԫ)����ȥ��ͬ������½�2.5%�������ҹ���֯Ʒ����װ�����ۼƳ���2350.45������ͬ�ȼ���5.41%����������ƽ��ֵ�� 10�·��й����ڶ�1924.14����Ԫ����ȥ��ͬ������½�6.9%�������ҹ���֯Ʒ����װ����236.54����Ԫ�����ȼ���12.1%��ͬ�ȼ���10.9%������Ҳ����ƽ��ֵ����֯Ʒ��װ���ڶ��У���֯ɴ��֯����Ʒ����92.09����Ԫ�����ȼ���5.11%��ͬ�ȼ���5.52%����װ����144.45����Ԫ�����ȼ���16.05%��ͬ�ȼ���14%��

�����������Ʋ��ѣ��������»�һ��������ȫ��ƣ�����������ƣ�������ռ�ҹ���֯��װ��ҵ���ڱ��ؽ�30%��ŷ�˺��ձ����ò����ҹ�������˴�����١�ǰ9���£��ҷ�֯��װ���ճ���161����Ԫ��ͬ���½�11.59%��ŷ�˸���������������ŷԪ�Լ�Ӣ��ϣ��ծ������ȶ���Σ������ѹ��������ó���ֲ��ѣ��й���ŷ�˳�������ή�ң�ǰ9�����ҷ�֯��װ��ŷ�˳���402.33����Ԫ��ͬ���½�10.71%��

������һ����Ҳ�ж�������ת�Ƶ����أ� �����ҹ��Ͷ��ܼ��Ͳ�ҵ�۸����Ƽ��������ֺ��ⶩ����Խ�ϡ�ӡ�ȡ�ӡ�������ǡ�����կ�������ɱ����͵����˾�����ת�ơ���Ϊ�ҹ���֯Ʒ��װ�ľ�����֮һ��Խ�ϣ�ǰ9���·�֯��װ���ڶ�Ϊ171.80����Ԫ��ͬ������9.37%����ӷ�̫ƽ��ս�Ծ��û���ϵЭ��(TPP)�Ĵ�ɣ�Ҳ�����ҹ��ķ�֯Ʒ��װ�γɲ�С�ij������˺����ҹ���֯Ʒ��װ�������ƽ�Խ���Ͼ���

����ͼ3:�й���֯Ʒ��װ���ڶ�

����������Դ����������

����������ɴ���������٣��ۿڿ��ѹ����

����10�½�����ɴ�����٣�����20��֣��ۿڽ���ɴ��������ӣ��ﵽ12��֣�����ɴ����ѹ�����ӡ�10�·������й��г���OEɴ��JC32��JC40S�����Ͼ���ɴ�������»���Ϊ���ԣ��ټ���ӡ��ɴ���ͻ�˹̹��ɴ���ڱ������ǵ�Ӱ�죬�й���ҹ�ע���ص�ת��Խ��ɴ��ӡ��ɴ�Լ���������Ư�ס���Ⱦɫ��OE10S��OE21S��OE32Sɴ���ݺ���ͳ�ƣ�2015��10�£��ҹ���ɴ����Լ17.4��֣�ͬ������0.7%�����ȼ���20.1%�� 2015��(2015.1-2015.10)�ۼƽ�����ɴ199.96��֣�ͬ������22%��2015���(2015.9-2015.10)�ۼƽ�����ɴ��39��֣�ͬ������13%��

����ͼ4:�й���ɴ�߽���ͳ��

����������Դ����������

�����ߡ�ճ�̼۸��Իص����������ЧӦ������

��������ճ��������ǰ�ڴ�����ǵĻ����ϼ۸������ص������˽⣬����ճ�����˼۸�ά�ָ�λ���в�����ҵ��ʼ�Ӵ�ʹ�õ͵ȼ�������ά��ճ�����˻�������ͳɱ���Ԥ�ƺ�������ά�ķ�������ý������ӡ�11������������ҵÿ��ճ�������µ�100Ԫ��200Ԫ���ȣ�Ŀǰճ�����˼۸���14400Ԫ/�����ҡ����ڵ��ڶ��˼۸�����ԭ�ͼ۸��ߵͣ��۸������½���11�·������۸��»�100-200Ԫ/�֣�Ŀǰ���ڶ��˼۸���6680Ԫ/�����ҡ�

����ͼ5:������Ҫ��֯ԭ�ϼ۸�����

�����ˡ����ļ����Է������ƿ����Խϴ�

����֣�����۸�һ���е���Ҫ���Ǽ�����9�¡�10�·ݺ�1�¡�2�·ݣ��µ���Ҫ��4��5�·ݺ�7��8�·ݡ��������������11�·�Ϊ����������ʱ�ڣ����ڹ�Ӧ���ӣ��ۻ���ķ��սϴ����۸����Ǽ������ӡ�

����ͼ6: 5�º�Լ����(2014��11�¡�2015��2��)

����ͼ7: 5�º�Լ����(2013��11�¡�2014��2��)

����ͼ8: 5�º�Լ����(2012��11�¡�2013��2��)

����ͼ9: 5�º�Լ����(2011��11�¡�2012��2��)

����ͼ10:֣���ڻ��¶����Ǹ��ʼ��¶Ⱦ�ֵ������

����ͼ11:֣�����ڻ�������ָ��

�����š�ȫ����Ҫ�������������

����1�� ����ժ���Ȼ������ӹ���ͬ�ȼ���

����������ũҵ��(USDA)ͳ�ƣ���11��15�������»���ժ����64%����������8���ٷֵ㣻ȥ��ͬ��Ϊ68%��������ƽ��ֵΪ74%����ժ�������������ͬ�ڡ��������������¿���˹��ժ����56%������������������54%���������ϵ������ջ����ƽ�����Χ����������������������Ӱ�컧����ҵ���������������ȼ��͵��������½���

��������ũҵ��(USDA)����������ũҵͳ�ƾ�(NASS)ͳ�Ƶ�������ʾ������11��1�գ�����½���ӹ���817602.66�֣�ͬ�ȼ���23%��Ƥ���ӹ���18472.86�֣�ͬ�ȼ���7223.58�֣��½�����Ϊ28%��

������4:������������

����2�� ӡ���»����У�Ԥ�Ʋ���������

��������6������ӡ���ۼƽ����������ƽ�������������������ٵ���ӡ��ֲ��������٣���ӡ������ѯίԱ��(CAB)����Ԥ�ƣ�2015/16���ӡ��������3650���(620.5���)��ͬ�ȼ���3.9%����ģ��֯��ҵ������2840���(482.8���)��ͬ����2%��������680���(115.6���)��ͬ����17.8%��

������ֹĿǰӡ������˾�����ɽ����ﵽ��140��֣�δ�����������ࡣ�»�½����ʼ���У�CCI������ʼ��һ���չ���ӡ��CCI����һ���մ�����Ч֧��ӡ���ۣ��Թ������۸��֧��Ԥ��Ҳ����һ�������ã���Ԥ��Ӱ��Ч������̫��

������5:ӡ����Э��(CAI)����Ԥ��

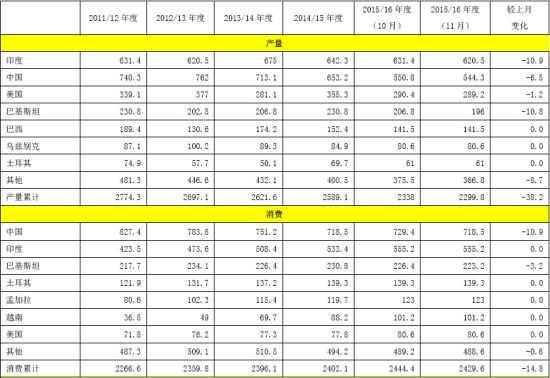

����3�� 2015���ȫ�����������

��������ũҵ��������2015/16���������Ԥ�⣬ӡ�������µ�10.9�����620.5��֣��ͻ�˹̹�����µ�10.8�����196��֣��й������µ�6.5�����544.3��֣�ȫ�������µ�38.2�����2299.8��֡��й��������µ�10.9�����718.5��֣�ȫ���������µ�14.8�����2429.6��֡��������ͳ�����ȫ������仯�����й�����ϵ�4.4�����1425.5��֣�ӡ�ȿ���µ�11.1�����282.7��֣�ȫ�����µ�19.2�����2309.8��֡�

������6������ũҵ��(USDA)2015��11�·�ȫ��������Ԥ�� ��λ�����

����������Դ��USDA

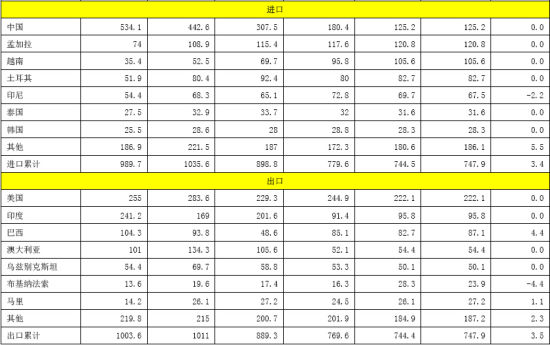

����ʮ������ǩԼ�����Ԥ���42%����������ѹ���Դ�

������������������ѹ����й��ľ������Ʋ��ã��й�ǩԼ��������Ȼ���٣����ı�����г��������ź�����Щ�����г��������ı��ͣ��������������������˵��ǡ���USDAͳ�ƣ���ֹ11��12�գ�2015/16�������½������ǩԼ��Ϊ4.4��֣���ǰ������52%����ǰ����ƽ��ֵ����74%������ǩԼ��Ҫ���������䡢̩����Խ�ϡ��������Ǻ��й�(3923��)������ȡ�����ֺ�ͬ��

������ֹ���������ۼ�ǩԼ2015/16���½����91.03��֣�ͬ�ȼ��� 35.3%����USDAԤ���43%������ȥ��ͬ�ڵ�59%���ۼ�װ��32.97��֡���ֹ���ܣ������ۼ�ǩԼ2016/17���½����13.57��֣�ͬ������20.9%��

������7 ����½������״����ȶԱ� ��λ�����

����*���װ������ΪԤ������

��������11��12��(��15��)������ȵij���״���Լ���5��ͬ�ڵij���״��

����ʮһ�� �ܽἰ��������

����Ŀǰȫ����Ȼ�����Ѹģ���������ϢԤ��ǿ�ң���Ԫǿ�ƣ�ȫ�������Ʒ��������������Ʒ�ڻ��۸����ɱ������¡���Ϊԭ�������Ĵ�����й��г�Ŀǰ������Ȼƣ������������Ͷ�������ҵ���ٵ��ճ�����������������ĸ��δ����ҵ�����������Ϊ�����ڹ�Ӧ�˸ĸ�������ҵ����������̭�����ܡ��µĸĸ���ص�Ԥ�ƽ��Թ��ھ�����һ���ĸ������ã������������ж���ܳ�����û��ÿ����ڵľ������ߺ�ִ�����ȡ�

�������������潲��������й����������Խ�ά�ֵ�λ��ӡ�Ȳ���Ԥ�ڼ��٣�����������Ҳ������ת��CCI��������һ���մ���ӡ�ȹ����г�����֧�����á������»���ժ���Ȼ�������������������̫��������ժ������ǩԼ��װ����Զ��������ͬ�ڣ���������ѹ����Ȼ�ܴ����輰ʱ�������������仯������ǩԼ���������������Ԫ��ǿ�Լ��й�����ƣ��������Ӱ��Ԥ�ƺ�����������ѹ����Ȼ����������ӡ���մ��Լ����ɱ���������Լ������Ҳ�����߳�����µ����飬���Ԥ�ƺ��������Խ����������ơ�

���������г������ڿ��������ֳ�����ѹ���ۣ��»����У����η�֯��ҵ��Ӫ���ѣ����Ĺ�������״̬�����ڴ��ڡ������������������ͷ�֯��ҵ���ڶڻ��ߵȼ���������Ƥ���ֻ��۸����ǣ�������֣������Ԫ��ǿ��������Ʒ�յ�����һֱ���д�����������飬���Ǽ��������������Ϣ�������ͷź����ֶڻ���������Ļ����Ʊػ��������۸��һ���������顣����������������������Ҳ���Կ�������11������Ѯ������2�·ݣ��������һ���������顣��������ճ�����˵ļ۸������λ�����ķ�������������ֳ������������֣���ڻ������۸�Ҫ����������ֻ��۸�����������������۸����ּ����Եķ�����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����