��������2016��PTA�ڻ���Ȳ��Ա���

����������Ҫ�㡿

���� 2015��PTA�ڻ��������Ƹ����ͼ۳���䣬�°����ܵ�PTAװ�ü����Լ�ǿ��ʯ�����谭�ɱ�������֧�ű��ֿ�����PX���ڹ�������Ƚ�ƽ�ȡ�

���� 2015�����ʯ���Ʋ��Լ�����������ը��PTA��ҵ�ж��ڸ�ֲ�����������Ӱ�죬2016������������������ʯ��[��]�չ������Լ���������ʯ��450���TAװ��������PTA�Լ�PX���ڵĹ�Ӧѹ�����Ӵ�

���� 2016�꣬���������PX��PTA�½�����Ͷ�����������ڲ������Ÿ߷��һ���䣬����������ܲ���ʱ������������ƽ�ȣ���PTA����Ӱ���С��

���� 2016��PTA��ҵ���Խ������ֽ�����-������������-��������-�ֽ����»�-��ҵͣ������ȥ����ѭ������PTA����������������������������ĸ���£�PTA�ڻ��������������dzɱ����ۣ����趨�۵�ʱ�����辭�������ȴ���

���� ����������������ʯ��δ�����Լ��½�PTA����Ͷ��֮ǰ��PTA�����������Ʒ�������������ǿ�ơ�

���������չ����

��������2016�꣬��ԭ�϶�ʯ����-PX�ֽ�����ѹ�Լ�������Ӧѹ����ѹ�������£�PTA�г��۸�Ľ�Ͷ���Ļ��һ�����С������ͼ۵��ǵ����谭�����PTA������չ�ռ䣬PTA�ڻ�ָ����������������3500-4900�������м۸�������4200Ԫ/��һ�ߡ�

�������յ㣺����OPEC�����Լ���Ե���η��մ����ͼ۳�Ԥ�����ǡ�

����һ��2015��PTA�ڻ�����ع�

����ͼ�� 1��2015��PTA�ڻ���������

����ͼ����Դ���Ļ��ƾ��������ڻ��о���

����2015�꣬PTA�ڻ����ƿɷ�Ϊ�ĸ��Σ�

������һ��(1-4�³���λ��)���˽�PX��PTA�����ڹ�������Ĺ����У�PTA�ڻ��������ƫ������1��30��ԭ�ͼ۸�����������¿����߸ߣ��������ݶ�ȱʹ���г�����һ���Ʋ�Ԥ�ڣ�����������Ч�����г����ǣ�PTA�ڻ����ͼ������Լ������ֱ�ѹ���¿�����̽��4�³�PTA�ڻ�ָ������µ���4566Ԫ/�֣��ڼ���ڵ��Ĵ�PTA��������ʯ�������Ʋ������������������ޡ�

�����ڶ���(4����5�³����ٷ���)�����������ڼ䣬��������160���PXװ���ܱ�ըӰ��ȫ�߹�ͣ��������������ʯ��450���PTA����Ҳͬ����ͣ��PTA�ڻ���PX�Լ�PTA��Ӧ˫����Ӱ���¿������ǣ�PTA�ڻ�ָ������ϴ���5628Ԫ/�֣��˽�ԭ�ͼ۸�ͬ��������20%�Լ����ξ����������������ؾ��Դ˲������������ƶ����á�

����������(5����7�³��Ŀ��ٻ���)5��5�գ�ԭ�ͼ۸���OPEC��������Ӱ��������䣬����������PXװ��½��������������4�·�ԭ�ϴ��Ǽ��в����������ն�֯���ԭ�ϵ�������ת����PX���뼷ѹ����Σ������PTA�ɱ����������ơ�6�³��ڼ�����ʢ����200���װ�ü������¼�������������װ����ǰ�����Լ�����ʯ��װ������Ԥ��ʩѹ�ڼۣ����й���A�ɵ��������ֱ�����PTA�ڻ����µ����˴������ã�PTA�ڻ�ָ�������̽��4382Ԫ/�֡�

�������Ľ�(7�³���12�³���������)6�µĹ��ִ����ڻ�����ʹ��TA�����ֽ��������Ϊ��Ӧ���ֽ���Σ��������ʢΪ�Ĺ���PTA���������ƶ���ͣ�����ƻ�����7����Ѯ½��ʵʩ��PTA������4���µĻ���ȥ���Σ�������ʯ������������������ʯ��Ǣ̸�չ���������ȡ��11-12�·ݺ�Լ����Ӧ����ʱ����ʢ�绢���������ֻ��г������в��������ˮ��PTA�ڻ�Ҳ��Կ������ɱ��Ĵ���»���ת��Ϊ�ӹ�����

��������PX-PTA-PET ��ҵ���������

����(һ)PET ���ն��г�����

����1���ն˷�֯��װ���ѽ����е�������ʱ��

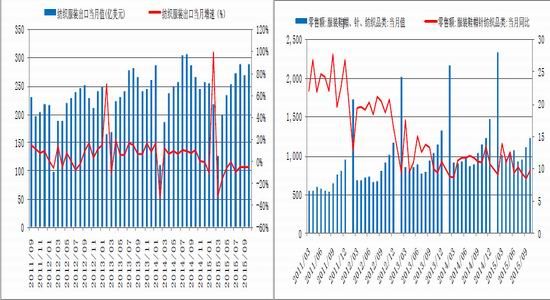

����2015 ��1-10 �·ݣ��ҹ���֯��װ���ڶ�Ϊ2349.76 ����Ԫ��ͬ���»�5.41%����֯��װ��������Ϊ2008�����Σ�������״���ȸ�������1-10 �·ݣ��ҹ���ģ������ҵ��װЬñ���۶�Ϊ10596 ��Ԫ��ͬ������10.18%����ȥ��ͬ��10.6%������С���»�������������֯��װ���ں����������������й������ٶȻ���������Ż���

����ͼ��2���й���֯��װ���ڶ���� ͼ��3���й���֯��װ���۶����

����������Դ�������ڻ��о���

����2�������������Ÿ߷��ѹ����������ֵ�������

����ͼ��4���й��������ܡ�����������������������ͼ

����������Դ�������ڻ��о���

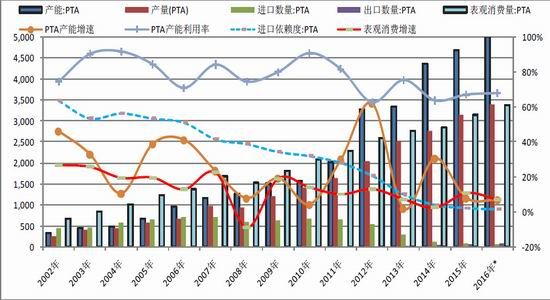

����2012 �����ҹ������������Ŷ��壬������ܷŻ���2013-15 �ҹ��������������ʷֱ�Ż���11%��8.23%��6.71%����ֹ2015 ����ҹ�������������298 �����4741 ���ˮƽ��1-11 �·��ҹ���������Ϊ3227 ��֣���ȥ��ͬ������7.27%����Ҫԭ����ȥ��Ļ����ϵ͡�2016 ���ҹ����������������Ƚ���һ���Ż������Թ�����200 ������ҡ�ʵ���Ͼ�����ҵ��Ϊ����PTA ��ҵ�����ŵļ��ȷ棬���ܵ�������ѹ�������2012 ������������㽭�������ϡ��������Ρ��Լ�̫�����Ե��ۼƽ�200 ��־��������Ʋ����㣬Ŀǰ���߳������������ŵ�ʱ��������������ܲ����ڡ�

����3����������е�ƫ�ߣ��ֽ����ϲ�

����ͼ��5�������¶Ȳ�������ͼ ͼ��6�������������ͼ

����ͼ��7:�������ڼ۸�����ͼ ͼ��8��������Ʒ����������ͼ

����������Դ��Wind ��Ѷ�������ڻ��о���

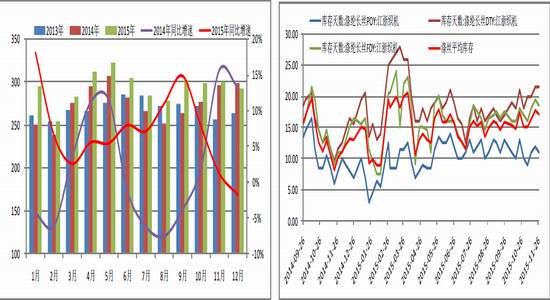

������ֹ11 �µף����ھ�����˿���ƽ����17 �죬���ڶ������������20 �츽�������������������е�ƫ�ϡ������������ҹ�����������ά��ƿƬ�۸�������ֳ�������ƣ�����ƽ������������8-9 �·ݳ��ָߵ㣬���һ·���У���ֹ11 �µף���������ƽ������������ȴﵽ150 Ԫ/�֣�POY ������������ﵽ500-600 Ԫ/�֡�

�����������������ž������������Լ����С�����ۣ�Ԥ�ƴ���ǰ���������ڿ�������С���»�Ԥ�ڣ�������TA����һ�����ۡ�2016 �꣬�ҹ����������������Ƚ�һ����խ����Ҫ���ڴ������ܲ��ĽΣ�����������������ά����5-6%�ĵ�λˮƽ��

����(��)PTA �����

����1��δ��ȫ��PTA �������������Ż�

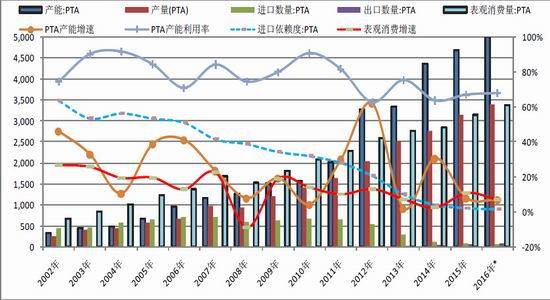

����������꣬ȫ���PTA ���������������λ�����ޣ������й�ռ��ȫ���������ܵ�72%���ϣ���Ҳ��ζ��δ��ȫ��PX �������������������й�������2015 ���й��к���3 ���Լ��麣BP �����ۼ�340 ���PTA����Ͷ��������TA ���������ﵽ4683 ��֡��Ĵ��ɴ��Լ�����ʯ�������ۼ�320 ��ֲ����Ƴ���2016 ��Ͷ���������ӡ���Լ������ȼ�������װ�üƻ�Ͷ����2016 ��ȫ��Χ�����н�737 ��ֲ����ͷš�������ҵ���ֵͿ�����Ϊ�г���ʶ����Ŀǰ���Բ����Ѿ���ʣ��������PTA ���ܶ��г��Ĵ�ѹ���ô���ǰ��

����ͼ��9��ȫ��PTA ����Ͷ���ƻ���(ǧ��/��)

����������Դ�������ڻ��о���

����2���й�PTA ��Ч���ܻ������壬��ע����ʯ�����½�������������

����ͼ��10: �й�PTA �������������

����������Դ��Wind ��Ѷ�������ڻ��о���

����2015 �����PTA �г�������ӿ���������������TA װ�õ����ж�̬�Լ��ͼ۲���������ء�����2015��3 �¹��ڵ��Ĵ�PTA ��������ʯ�������Ʋ����飬��Ӧ320 ���TA ���ܳ�ʱ��رա�����������ʯ��������������PX װ����4 �·ݷ�����ը�¹ʣ���Ӧһǽ֮����450 ���TA ���ܱ���ͣ����10 �·�������������ʯ��Ǣ̸�չ���Ŀǰ��ع������ڽ����У����ǵ���ʯ��ϵͳ��ǰ����ʡʡ�������ֱ��飬Ԥ��ʯ���չ������������̽��Ż�����Ӧ����ʯ���ۼ�610 ���TA ���ܽ��ٶȳ����������ʱ�䡣�ٿ۳��ۼ�400 ��ֳ������õ���СTA ���ܣ�����PTA ��Ч���ò��ܴ�3330 ������ҡ�Ҳ����˵���ڽ�20%��TA �����Ѿ��������Ƕ����ڹ���ƽ����Ŀ��Ƿ�Χ�ڡ�

�������ֱ����£�����PTA ������ͷ��ʢһ�ҵIJ���(1300 ���)��ռ�����ڼ�ʱ��Ч���ܵ�39%�����TA��Ӧ�г���¢������ǿ����Ҳ���ļ�����ʢ����ͣ���������ֻ��г�ɨ�����еĸ���ԭ��չ��2016 �꣬���������Լ���Ӧ������450 ���TA ���ܺ�ʱ�������г��Ķ����ڹ�Ӧƽ��Ӱ��ϴ�����2016 ��ƻ�Ͷ�����Ĵ��ɴ��Լ�����ʯ��������ĿҲ����г���һ���������ʱӦ���й�ע��Щװ�õ�Ͷ������

����3��PTA ����4 ����ȥ��棬�ֽ���ά���ڸ�λ

����ͼ��11���й�PTA ����淢������ͼ

����������Դ��Wind ��Ѷ�������ڻ��о���

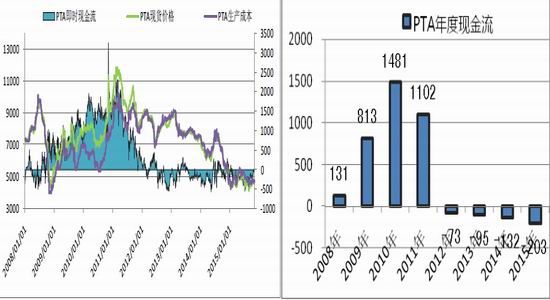

��������7 �·ݣ����ִ���PTA �����г��������µ���PTA �ֽ������������ʢΪ�����Ĺ���PTA�������ִ������������ģ��ͣ����������PTA �г�ӭ��������4 ���µ�ȥ�����̡���ֹ11 �µף�����PTA ������7 �·ݵ�190 ����»���140 ���ˮƽ����Ӧ������ѱ��»���54%��

����ͼ��12���й�PTA ������̬ӯ�� ͼ��13���й�PTA ������̬ӯ��

����������Դ��Wind ��Ѷ �������ڻ��о���

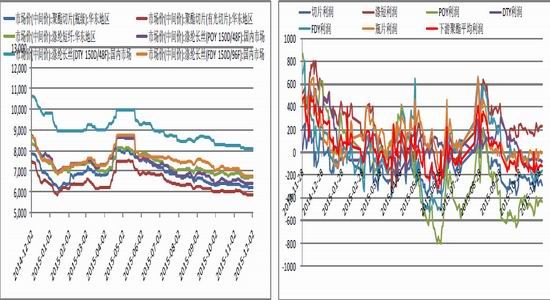

������ֹ2015 ��11 �µף�PTA ƽ���ֽ�������203 Ԫ/�֣���2014 �������������Ŵ���ͱ����PTA���������ȥ��ƽ��ˮƽ�йء����͵�ǰ�ֽ�����������ʢͦ�����д����ֻ��۸�ά����Ը�λ��ԭ�ʹ����ɱ��˵����ж�ת��ΪPTA ��������PTA ��ʱ�ֽ���ά����ӯ��ƽ��㸽����������ʢ��������PTA ���������ɱ��ϵ�(450-500 Ԫ/��)����Щ������ӯ���ܴﵽ200 Ԫ/�����ϡ�

������������������������PTA �����Ѿ���8-11 �·�½����������ȴ���������ҵ�ǰ�ֽ���ά���ں���ˮƽ��Ԥ�ƽ����������µ�ʱ��������д��PTA �����ڵ�ǰ�ֽ���ˮƽ�¼���ͣ�����ޣ��ڴ���ǰ�ն����������������£�PTA �п��ܻ��ٶ�С���ۻ���档

����(��)PX�г����ɱ��˷���

����1������PX���ܲ��������������

����ͼ��14������PX����Ͷ�żƻ���

����������Դ������Ѷ �����ڻ��о���

����2015-17�����������ۼƻ�����Ͷ�����ֱ�Ϊ547��֡�480��ֺ�580��֣�ƽ�����������ʴﵽ10%���ϣ���2008����2013��ȫ���PX����������ƽ����Ϊ7.32%������PX��������ʯ����ҵ������������ԱȽϸ��ӣ����ڹ�ȥ������ڷ������������š����ϵ���䷴PX�¼���������ħ������PX����Ͷ�Ž��̲��ò�����Ƴ٣����������г���PXͶ�Ž����������PTA�Լ������Ӻ�1-2�꣬��Ӧ2011-13���PTA-�������ڵ�Ͷ���߷��������PX�г���2014���ӭ������Ͷ���߷塣

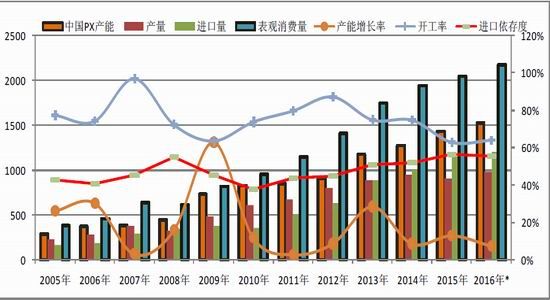

����2���й�PX�������ƽ�⣬���깩Ӧѹ������

����2015���ҹ�����PTA������ʢʯ��ĸ��˾��ʢʯ���عɵ��н�ʯ��160���PX��Ŀ��3����Ͷ��������PX���ܴﵽ1390��֣���4�·�����������ը������160���PXװ�ó�ʱ��ͣ���������ҹ�PXʵ����������Ϊ0����Ҫ����ǰ�����Ų��ܵ������ڡ�

����2015���ҹ�PX�ܲ�������Ϊ900���ˮƽ����ҵ�����ʽ���62.3%��һ����������������ʱ���ͣ���µIJ��������ʱ����»�����һ������PX���ܹ�ʣ�����£������й����ڵ�����PX����ά�ֵ�������������ֽ�����ͬʱ��������г����������������꣬��ʹ���ַ�����ֱ����ڵ���������PX�Ĺ�ӦҲ����������

��������1-10�·ݣ��ҹ�PX�ۼƽ������ﵽ965��֣���ȥ��ͬ�ڵ�790���������22.2%��Ԥ��ȫ��������ﵽ1150��֣��ҹ�PX�Ķ��������������56.4%��2015���ҹ�PX�ı�����������Ԥ����2040��֣�������������Ϊ5.26%��

����ͼ��15���й�PX ����ƽ��ͼ

����������Դ��Wind ��Ѷ �������ڻ��о���

�������ǵ�2016 �������������°��긴�����ʽϴ��н�ʯ��160 ��ֲ�������ƽ�Ⱥ���������Ӻ��Ϟ黯����100 ��ֲ���Ͷ����2016 ���ҹ�PX �������������ع���Ϊ100 ��֣��ܲ����ﵽ1000 ���ˮƽ�����ǵ���Χ������175 ��ֵ�PX ��Ч����Ͷ����60%���������Լ�50%�IJ���Ŀ���г�Ϊ�й���2016 ���ҹ�PX�Ľ�����������51 �����1200 ��֣���ô�ҹ�2016 ���PX ���۹�Ӧ�������ﵽ2190 ��֣���2015 ��ͬ������7.35%��

����3���й�PX ����洦���е�ˮƽ��PX �ֽ�����������

����ͼ��16���ҹ�PX ������漰������ѱ� ͼ��17�� PX ��ʯ�����¶ȼ۲�

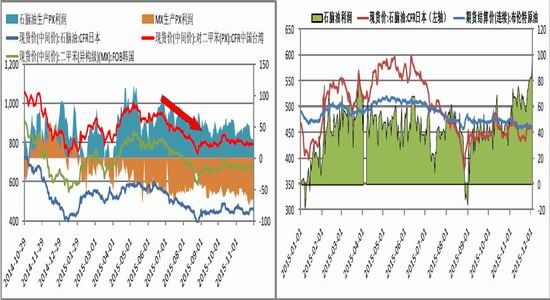

����2015 ��7-9 �·ݣ�����PTA �����Ⱥ�ִ����ͣ�����ƻ�����ӦPX �����������»���PX ���������״̬���˽ζ�Ӧ��PX �ļ�������̣�PX �۸�Ҳ����»��� PX ���������Լ���Ӧ�Ŀ�����ѱȷ�����PX �۸��ǿ���н�ǿ��ָ�����á�11 �·ݣ��ҹ�PTA ���������ʱ���ƽ�ȣ�PX �������Ź�����װ�õ��^����������Ӧ����С���������ƣ���ӦPX �Ŀ�����ѱ���11-12 �·�С�����ӣ������Ȳ���ʵ���Ͻ����°�������PX��ʯ�����¶ȼ۲�����ȶ���350 ��Ԫ/�ָ�����˵��PX ���軷������Ƚ�ƽ�ȣ���ͱ����PX �������������Լ�PTA ���������ʷ��������йء�

������һ���棬���Ƿ��ֽ����ļ��ȿ�ʼ��ʯ���Ͳ�ԭ�ͼ۲�һֱ����������̬�ƣ���Ӧʯ���͵����������0 ������12 �³���100 ��Ԫ/��ˮƽ����ƽ��50 ��Ԫ/�ֵ������ֵ������ӣ�ԭ���Ƕ��ģ����з��������Ӵ��Լ������Ȟ鳧����ȥ����Ĵ���ǰ����������������ʯ���ͼ۸�ǿ�Ƶ�ʯ������ṹ�谭�����Ƶ�ԭ�ͼ۸�������ʯ����Ʒ�ijɱ�����������ͳ�ƣ��Ӵ�ʯ���ͳɱ��������豰�����ؾͶ�ӦPTA �۸����µ���250 Ԫ/�֣���Ҳ�ǽ����°���ɱ������µ�PTA ���ֻ��г������������Ʒ������һ��ԭ��

����ͼ��18�� PX �۸��ֽ�������ͼ ͼ��19��ʯ���ͼ۸���������ͼ

����������Դ��Wind ��Ѷ�������ڻ��о���

����չ��2016 �꣬������Ϊ��һ����������160 ��ֲ��������Լ��½�PX ����Ͷ��������PX �г��Ĺ��軷�������ٶ���ӦPX ��ʯ���͵ļ۲�����ѹ����250-300 ��Ԫ/��ˮƽ��

��������2016 ��PTA �г�����չ��

����(һ)2016 ��PTA �г�����չ�������յ���ʾ

����1��2016 ��PTA ����չ��

��������棬������ŷ�����º��գ���ǿ���б��й���������ѹ���Դ���������Ϣ�ٽ�����Ԫָ����������ʹ�ô�����Ʒ���л�����ƫ�ա�

������OPEC �����г��ݶ����ԭ�Ͳ���ά�ָ�λ�ı����£�ȫ��ԭ���г���Ӧ���㣬��������������ռ䲻��2016 ��ȫ�û������ս�����100 ��Ͱ/�յ�����������������������������ĵ���ʣ�Ĺ�Ӧ��������������ĸ���Ѹġ�����������Ϣ�����£�Ԥ��2016 ������֮ǰ�������ͼ۽�ά���ڵ�λ���������Ե���40��32-30 ��Ԫ/Ͱ��λ�ã���������������Լ��߳ɱ�ԭ��������ҵ������OPEC ���������£������ͼ������������������ռ����ܸ߹�Ӧ���Ե�ҳ���������ɱ�55 ��Ԫ/Ͱ��ѹ�ơ�Ԥ��ȫ��WTI ԭ�ͼ۸�������30-55 ��Ԫ/Ͱ��������ԭ�ͼ۸�������35-60 ��Ԫ/Ͱ��

����ֱ��ԭ��PX ���棬2015 ��������������ı�ը�¼��Գ����н�ʯ�����²���Ͷ�ţ�����PX �����������ٽ�Ϊ5.26%����ԱȽ�ƽ�ȡ�2016 ���������������ĸ����Լ��������½�PX ���ܵ��ͷţ�����PX �ı����������ٽ��ﵽ7%���ϣ�PX ���ٽϴ�Ĺ�Ӧѹ������Ӧ��ǰPX ��ʯ����350 ��Ԫ/�ֵļ۲���50-100 ��Ԫ/�����ҵ�ѹ���ռ䣬ͬʱǿ�Ƶ�ʯ�����ֽ���һ���؏�50 ��Ԫ/�ֵľ�ֵ��ʯ���ͻ��ڻ���50 ��Ԫ/�ֵ�����ѹ���ռ䡣

����PTA ������������2015 ��8 �·�����PTA �г�������4 ���µ�ȥ����������Ӧ��ǰ140 ������ҵĵ�������Լ�700 Ԫ/�����ҵĸ�λ�ֽ�����2016 ��������½��������ۼ�320 ��ֵ�PTA ����Ͷ����������ʯ��450 ��ֲ���Ҳ��ij��ʱ���ͷţ���ô��ͷ��ʢ���г��ݶ�Ͷ�PTA �г����ƿ�������ͬ���������ڵ�ǰʱ������ϣ�����Ԥ��PTA �г����ڼ���ȥ����������Ŀ����Բ���2016 ���Ʊػ�ӭ����һ�ֵ�������ȥ�ֽ������̣��˹��̶�ӦPTA �ֽ����Ļ�ѹ���ռ�Ϊ200 Ԫ/�֡�

����չ��2016 �꣬������Ϊ����ʯ���͡�PX ��PTA �Ĺ���ƽ���������ɱ���ʯ���ͺ�PX ������100 ��Ԫ/�ֵ�����ѹ�����ܣ���ӦPTA �ɱ�����500 Ԫ/�ֵ����пռ䡣��PTA ��������ƽ���Լ�����ˮƽ�������������£�PTA �ֽ�����200 Ԫ/�����ҵļ�ѹ�ռ䡣�ڲ�����ԭ�ͼ۸�����£�PTA �г��ڵ�ǰ�۸�ˮƽ�½��������ɱ��Լ�������������700 Ԫ/�ֵ����¼�ѹ�ռ䡣

����������ԭ�ͼ۸��ڵ�ǰ42��Ԫ/Ͱ�Ļ�����£����ڼ۸�������32��Ԫ/Ͱ�����һ����PTA��ԭ���������С�ʯ����-PX�ֽ�����ѹ�Լ������ȥ��������ĸ��ֲ������������£����¼������пռ���1060Ԫ/�֡���֮����ԭ�ͼ۸��ڵ�ǰλ����������10��Ԫ/�֣�ʯ����-PX-PTA�ɱ��������������£�PTA�ɱ�������360Ԫ/�֣�PTA���ֻ��г�����ǣ��ӵ�ǰ4500Ԫ/��һ�ߵ�PTA�ڻ�ָ���������ͼ��ƶ�PTA���Ϸ��ռ���4860-4900һ�ߡ����ͼ۳�����52��Ԫ/Ͱλ�ã���Ӧʯ����-PX�Լ�����������������ص�����������Ϊ700Ԫ/�֣�PTA���۸����4860-4900һ�ߵĻ������»�700Ԫ/����4160-4200Ԫ/��һ�ߡ�

����2����������Ԥ��

������������������2016�꣬��ԭ�϶�ʯ����-PX�ֽ�����ѹ�Լ�������Ӧѹ����ѹ�������£�PTA�г��۸�Ľ�Ͷ���Ļ��һ�����С������ͼ۵��ǵ����谭�����PTA������չ�ռ䣬PTA�ڻ�ָ����������������3500-4900�������м۸�������4200Ԫ/��һ�ߡ�

����3�����յ���ʾ

����2016�꣬PTA������������Ӱ������������������Ψһ��������ԭ�ͼ۸�����С���OPEC�����һ���Լ���Э������ж�����������������ԑ�����������ͼ۳�Ԥ��������60-75��Ԫ/Ͱ�����Ϸ�����PTA�ڻ��ڳɱ��ƶ��»�������5250-5600Ԫ/��һ�ߡ�

����(��)2016��PTA�ڻ�Ͷ�ʲ���

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����