一、市场描述

9 月份,纱线价格大幅快速上涨,截至9 月底C32S 已涨至31000 元/吨附近。受纺织需求提振棉花价格快速走高, 328 级棉报价大幅上涨4500 元/吨以上,涨幅达25%,

报价达22600 元/吨;抛储价格越抛越高,目前达到23800 元/吨。随纺织企业纱线库存消耗,推动了纺企对棉花的采购,从而对现货价格及抛储形成一定支撑。月度供需平衡显示,国内库存消费比再度降低,对新棉上市前形成利多支撑。05 合约涨幅达24%,交投区间为17845 元/吨至22235 元/吨,收于21640 元/吨,成交1485 万手,持仓34 万手。

美棉9 月走势,延续前期涨势,在美国农业部公布供需预测后,库存消费比延续前期的低位,继续小幅下滑。而新棉出口签约持续好转,提振美棉走高,突破105 美分整数关口,后市有望挑战历史高点117 美分/磅。然而,从历史数据来看,美棉12 月合约突破85 美分只有两次,且持续时间不超过两个月,因此预计后期美棉虽仍有继续冲高可能,但回调风险亦随之累积。12 月合约9 月交投区间维持在86.01 美分至106.40 美分之间,成交27.3 万手,持仓14.1 万手。

图1:国内外棉花期货价格走势对比图

图为国内外棉花期货价格走势对比图。(图片来源:文华财经)

二、行情成因分析

(一)国际市场

1.美农业部报告数据显示中国库存消费比继续降低

根据美国农业部9 月供需报告显示,全球棉花库存降至14 年来最低水平。与此同时,印度政府对棉花出口限制,或导致其国内库存增加,使国际市场供应趋紧。中国消费增长大于棉花产量,棉花库存降至十年内最低水平。美国,因受需求的拉动,出口反弹美棉的期末库存预期下降至1995/96 年以来最低库存量。

2010/11 年度世界棉花产量预计同比增加16%全球范围内棉花种植面积预计达3290万英亩,同比增加9%,与金融危机爆发前的一年相似。全球棉花单产量达774 千克/公顷,同比增加6%。2010/11 年度世界棉花消费量预计同比增加3%,预计中国棉花消费量较去年同期增长3%,期末库存量预期减少16%,是16 年里的最低水平。

全球最大的四个棉纺生产国――中国、印度、巴基斯坦和土耳其――预计棉花消费总量在2010/11 年度将占全球消费量的73%,与去年相近,高于2006-2008 年的71%的比例。在2010/11 年度,预期中国和印度的棉花消费量之和约占全球总消费量的58%。

同时,巴基斯坦和土耳其的消费量之和约占全球消费量的15%。

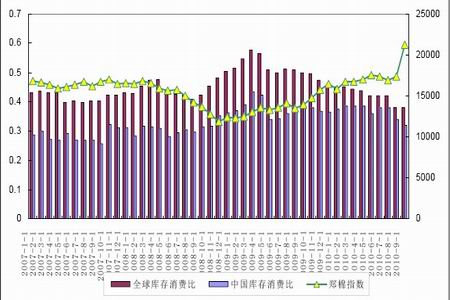

图2:全球与中国棉花库存消费比走势图

图为全球与中国棉花库存消费比走势图。(图片来源:USDA)

在新年度棉花即将上市之际,中国库存消费调至32%的新低,加之国内新棉上市推迟近两周,随纺织消费再度转入旺盛,直接刺激纱线库存降低进而促使纺企加大棉花采购力度,成为推动近期期货与现货价格持续走高的重要因素。

2.CFTC 投机基金净多头持仓快速回落

从美国商品期货交易委员会(CFTC)发布的基金持仓上看,本月基金净多持仓前期随纽棉大幅走高而增多,。截止到10 月5 日当周,净多持仓35875 手,基金净多头率15.42%,较上周下跌8.82%。从持仓报告上可以看出,近期净多头持仓大幅缩减,美棉指数继续大幅上涨,后市或挑战历史高点117 美分/磅。

图3:基金持仓和美棉指数收盘价走势

图为基金持仓和美棉指数收盘价走势图。(图片来源:CFTC)

(二)国内市场

1.现货存在炒作严重现象,政策调控力度增大

截止9 月27 日,储备棉累计投放市场591244 吨,实际成交581644 吨,成交率99.8%,完成了投放计划的97%;所有已成交储备棉平均等级3.84,平均长度28.32,加权均价19098 元/吨,折328 级成交价为19521 元/吨(净重)。9 月27 日储备棉投放数量为30048吨;加权成交价21776 元/吨,折328 级成交价为22374 元/吨(净重)。

为缓解市场供应紧张局面,填补新棉上市推迟,满足纺织企业用棉需求,国家有关部门决定再度投放40 万吨储备棉。截止9 月30 日,储备棉累计投放市场681370 吨,实际成交671771 吨,成交率98.6%,完成了投放计划的67%。第二批储备棉全部为05年进口棉,由于储存时间较长,与上一批相比物理指标相差较大,但成交均价仍在19000元/吨之上。第二批抛储将面临国内外新棉集中上市压力,加之与新棉存在较大质量差异,市场关注焦点或转移至新年度进口棉与国内新棉。

近期各地籽棉收购进度明显加快,三级棉收购价格涨至5.0 元/斤之上,由于今年受8 月份连续强降雨影响,棉花品质下降,衣分偏低,普遍在37%左右,比往年低2 个左右。

由于近期榨油厂陆续开车加大棉籽采购力度,棉籽价格上涨,进而抬高籽棉收购价格。目前按山东棉区收购价格5.3 元/斤左右计算,皮棉成本达到23600 元/吨,现在棉价居高,棉企自感风险很大,虽担忧后市棉价能否继续上涨,但加工市场大包、小包企业共存,今年资源更为紧缺的环境下,竞争将更为激烈,因此多数棉企虽担心后市,但仍然谨慎收购。今年山东棉区棉花减产幅度较大,棉农惜售心理严重,观望较多,实际交售的较少。

现在有传闻农发行将对籽棉限价发放贷款,这对于后期新棉大量上市后的规模收购价将具有更强的调控性。随农发行收购贷款比例的提升,其调控作用将在新年度棉花收购定价过程中起到一定作用。

截止2010 年8 月底,国内棉花商业库存总量为82 万吨,棉花工业库存量100 万吨。

本年度棉花进口总量250 万吨,1 至8 月份进口量为195 万吨,剩余可用配额约在120万吨左右,加之抛储100 万吨,考虑月度正常消耗,预计目前国内市场资源供应总量的合理预期在250 万吨左右,能够满足正常的纺织消费需要。随后市国内外新棉逐渐上市,市场供应将出现阶段性供应相对充足,棉价亦将面临阶段性压力。

随着下游对棉纱采购量的加大,多数纺织企业棉纱库存降低,进而加大了采购力度,成为支撑棉花现货价格维持高位的重要因素,但目前纱线价格普遍已较高,超出了想象的范围了,多使下游织厂难以接受了,市场相对观望较浓。尤其是全棉纱市场,因无论是棉花还是纱价已大大超出了历史高位,现内地329 级棉花报价在23000 元/吨左右,而国庆长假期间虽市场大体有所平静,但棉纺厂家报价基本还是坚挺为主,绍萧市场32S 针织主流31000-32000 元/吨左右,40S 针织主流32000-33000 元/吨左右,普遍成交清淡。

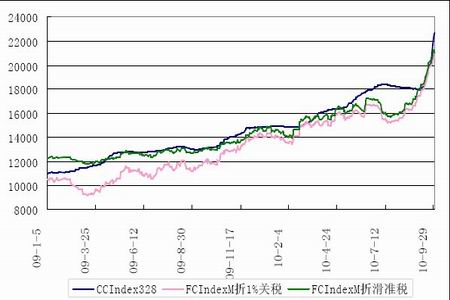

从下图可以看出,随全球新年度棉花预期供应紧张,进口棉报价在经历前期快速下降后,9 月份快速蹿升。而国内现货价格随之大幅上涨,目前已攀升至22600 元/吨附近,内外报价基本持平,支撑国内现货、期货延续涨势。

图4:CCIndex328 与进口棉报价走势

图为CCIndex328 与进口棉报价走势图。(图片来源:中国棉花协会)

图5:中国棉花指数与郑棉主力及基差走势

图为中国棉花指数与郑棉主力及基差走势图。(图片来源:中国棉花协会)

从图5 基差走势可以看出,现货与期货均大幅走高,且现货涨幅远超期货,推动期货走高,9 月合约交割后迅速扭转期现倒挂态势,郑棉近月的现货基础更多的体现在新棉上,而新棉收购价格预期不断高企,推动了郑棉进一步走高。

三、后市研判

近期ICE 期棉12 月合约,由于受产量预估缩减及出口数据的持续利多,纽棉维持涨势,最新的月度供需报告显示,全球及中国的库存消费比再度小幅下滑,为纽棉提供了利多支撑。但从库存消费比的减小幅度来看,其对纽棉的持续利多逐渐衰减,有透支利多之嫌,纽棉后市或有挑战历史高位的可能,但可持续性不强,在顺势而为的基础上,宜警惕其回调压力。

在新年度棉花即将上市之际,中国库存消费调至32%的新低,加之国内新棉上市推迟近两周,随纺织消费再度转入旺盛,直接刺激纱线库存降低进而促使纺企加大棉花采购力度,成为推动近期期货与现货价格持续走高的重要因素。目前,现货价格不断走高,籽棉收购价格高企,棉农惜售严重,棉企收购谨慎,短期内收购价格高企,但价格能否为市场所承受存在疑问。从国内纱线价格高涨,市场成交清淡来看,棉价后市能否顺利向下游传导值得怀疑。目前现货、撮合、期货市场仍维持多头氛围,但推动其继续走高的基础或有透支,后市不确定性增强,操作上顺势而为,谨慎维持多头思维,注意止盈,空单亦等候回调信号确认再行介入,05 合约支撑位20000,压力位24500。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文