ЎЎЎЎХӘТӘЈә2012 Дк2 ФВЦЈГЮЦчБҰО§ИЖ22000 ФӘ/¶ЦТ»ПЯПИЙПәуПВЈ¬3ФВ5 ИХКЬУЎ¶ИҪыЦ№ГЮ»Ё(21325,-25.00,-0.12%)іцҝЪПыПўҙМјӨЈ¬ЦЈГЮ·ЕБҝҙуХЗЈ¬өұИХҙуХЗУл2 ФВ16 ИХҙуТхПЯіЙГчПФөД¶ФіЖМШХчЎЈ2 ФВЖӨГЮјЫёсЧЬМеКЗіЦРшОўХЗМ¬КЖЈ¬ө«ЦБ2 ФВД©3 ФВіхЈ¬ЧӘОӘОўөшЈ¬¶шЙҙјЫФтКЗТФОИОӘЦчЎЈҪШЦ№3 ФВ5 ИХЈ¬2011 Дк¶ИГЮ»ЁБЩКұКХҙўАЫјЖіЙҪ»273.18 Нт¶ЦЈ¬ФӨјЖҪШЦ№2012 Дк3 ФВ31 ИХЈ¬ЧЬКХҙўБҝҪ«ҙпөҪ300 Нт¶ЦЧуУТЎЈ

ЎЎЎЎЦР№ъ2012/13 Дк¶ИөДКХҙўХюІЯТС·ўІјЈ¬ГчИ·РВДк¶ИГЮ»ЁБЩКұКХҙўјЫОӘ20400 ФӘ/¶ЦЈ¬ЙПөч·щ¶И3%Ј¬КэБҝН¬СщГ»УРПЮБҝЈ¬ө«әНБёКіКХ№әјЫЙПөч9%ПаұИЈ¬№ъјТ»№КЗЖ«ПтұЈБёОӘЦчЈ¬ЦІГЮГж»эЛхјхІ»ҝЙұЬГвЈ¬ө«№ШјьКЗјх·щ¶аЙЩЈ¬»№ҙэјМРшёъЧЩЎЈјшУЪ19800 өДГчПФЦ§іЕЧчУГЈ¬20400 өДКХҙўјЫ¶Ф2012 Дк¶ИГЮјЫН¬СщҪ«ЖрөҪЗҝЦ§іЕЎЈ

ЎЎЎЎ№ъјТРВКХҙўХюІЯ№«ІјЦ®әуЈ¬ГЮЕ©КөјКЦЦЦІГж»эәНГЮ»ЁҪшҝЪЕд¶оКэБҝөД·ў·ЕЗйҝцҪ«іЙОӘәуКР№©ёш»·ҪЪ№ШЧўҪ№өгЎЈУЎ¶ИН»И»ҪыЦ№ГЮ»ЁіцҝЪЈ¬Т»¶ЁіМ¶ИЙП»әҪвБЛ№ъјКөНјЫГЮ¶Ф№ъДЪјЫёсөДНПАЫЧчУГЈ¬ө«ҙЩХЗөДіЦРшРФІ»ЗҝЈ¬ЦЖФјГЮјЫЙПРРөДёщұҫРиЗуТтЛШЙРОҙЖрЙ«ЎЈ

ЎЎЎЎ2012 Дк1 ФВ°ЩјТҙуРНБгКЫЖуТө·юЧ°ПъКЫФцЛЩКЗФЪ·Е»әЈ¬ЗТИЛГсұТЙэЦөЎўУГ№ӨіЙұҫЙПХЗОКМвіЦРшА§ИЕ·ДЦҜЖуТөЎЈәк№ЫЙПЈ¬2012ДкЦР№ъGDP ФцЛЩөчөНЦБ7.5%Ј¬№ъјКЙПЈ¬ПЈА°Х®ОсОҘФјТСіЙИэҙуЖАј¶»ъ№№ЦЪКёЦ®өДЈ¬КРіЎУЗВЗИФФЪЎЈҫЯМеЗшјдЙПЈ¬3 ФВ·ЭCF209ЦчТӘ№ШЧў21450-22750 ЗшјдЈ¬ЦЈГЮҙуЗчКЖІ»ФЩЦШСЭЈ¬ІЩЧчЙПЧўТвј°КұВдҙьОӘ°ІОӘТЛЎЈ

ЎЎЎЎ1 ГЮ»ЁЖЪ»хј°ПЦ»хРРЗй»Ш№Л

ЎЎЎЎ1.1 2 ФВЦЈГЮХрөҙОӘЦч

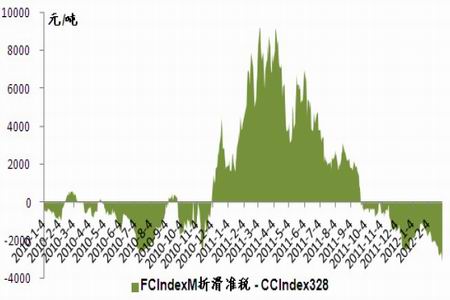

ЎЎЎЎЦЈГЮЦчБҰCF209 әПФјЧФ2012 Дк1 ФВ13 ИХөНөгёҪҪьЈ¬іЦРшПтЙПЈ¬ЗчКЖГчПФЈ¬2 ФВ7 ИХіЙЧоёЯЈ¬ҙЛәуІҪИл»ШөчҪЧ¶ОЈ¬2 ФВ17 ИХ-3 ФВ2 ИХЈ¬јЫО»Т»ЦұКЗФЪ2 ФВ2 ИХ-2 ФВ7 ИХөД1.272 О»(21835)ёҪҪьУцЧиЎЈ3 ФВ5 ИХЈ¬КЬУЎ¶ИҪыЦ№ГЮ»ЁіцҝЪПыПўҙМјӨЈ¬ЦЈГЮ·ЕБҝҙуХЗЈ¬ЗТёГИХҙуХЗУл2 ФВ16 ИХҙуТхПЯіЙГчПФөД¶ФіЖМШХчЈ¬ЦШРВ»ШЙэЦБ22000 ПЯЎЈ

ЎЎЎЎНј1 2012.1.13-2012.3.5 ЦЈГЮЦчБҰCF209 өұИХK ПЯЧЯКЖ

НјОӘЦЈГЮЦчБҰCF209 өұИХK ПЯЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәОД»ӘІЖҫӯЈ©

ЎЎЎЎ1.2 ЖӨГЮј°ЙҙПЯјЫёсТФОИОӘЦч

ЎЎЎЎ2012 Дк2 ФВөұИХРРЗйЗчКЖЙПЈ¬№ъДЪ328Ўў527Ўў229 ј¶ГЮ»ЁПЦјЫЧЬМеіКПЦіціЦРшөД»әВэЙПХЗМ¬КЖЎЈҪШЦБ2 ФВ29 ИХЈ¬328Ўў527Ўў229 ј¶ГЮ»ЁөұИХјЫёс·ЦұрОӘ19608Ўў16957Ўў20881 ФӘ/¶ЦЈ¬ҪП1 ФВ31 ИХјЫёс·ЦұрАЫјЖКЗЙПХЗБЛ295Ўў241Ўў364 ФӘ/¶ЦЎЈ2 ФВөұФВҫщјЫЙПЈ¬328Ўў527Ўў229 ј¶ГЮ»Ё·ЦұрОӘ19603Ўў16955Ўў20876 ФӘ/¶ЦЈ¬»·ұИФцЛЩ·ЦұрКЗ0.51%Ўў0.47%Ўў0.67%ЎЈө«2 ФВД©3 ФВіхөұИХјЫёсЙПЈ¬ЖӨГЮПЦ»хЧӘОӘОўөшЎЈ

ЎЎЎЎЙҙПЯ·ҪГжЈ¬29 ИХKC32S ҙҝГЮЙҙПЯЎўJC40S ҙҝГЮЙҙПЯјЫёсОӘ26400Ўў31400 ФӘ/¶ЦЈ¬ҪП1 ФВөЧ·ЦұрЙПХЗБЛ200Ўў450 ФӘ/¶ЦЈ»ҙЛНвЈ¬29 ИХИЛГЮЙҙјЫёсОӘ21000 ФӘ/¶ЦЈ¬ҪП1 ФВөЧАЫјЖЙПХЗБЛ600 ФӘ/¶ЦЎЈ

ЎЎЎЎНј2 2010.1.4-2012.3.2 өУ¶МЎўХі¶МЎў328 ј¶ГЮј°KC32S ҙҝГЮЙҙјЫёсұд»ҜЗчКЖ

НјОӘөУ¶МЎўХі¶МЎў328 ј¶ГЮј°KC32S ҙҝГЮЙҙјЫёсұд»ҜЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәЦРПЛНшЈ©

ЎЎЎЎ2 ГЮ»Ё№©ёшЧҙҝц

ЎЎЎЎ2.1 ГЮ»ЁҪшјЫУЕКЖН№ПФ ПВНП№ъДЪГЮјЫ

ЎЎЎЎЧФ2011 Дк9 ФВПВС®ҝӘКјЈ¬ЦР№ъГЮ»ЁҪшҝЪјЫёсЦёКэFCIndexM ХЫ»¬ЧјЛ°әујЫёсЈ¬ҝӘКјөНУЪ№ъДЪ328 ј¶ГЮјЫЈ¬ЗТјЫІоІ»¶ПФцҙ󣬶ш2012 Дк2 ФВЈ¬¶юХЯјЫІоҫщЦөОӘ2100 ФӘ/¶ЦЎЈҪШЦБ3 ФВ2 ИХҫЯМеКэҫЭЈ¬ГА№ъEMOT M ј¶ГЮ»Ё»¬ЧјЛ°ёЫҝЪМб»хјЫОӘ17109 ФӘ/¶ЦЈ¬ҪП2 ИХ328 ГЮ»ЁјЫёс(19601 ФӘ/¶Ц)өН2492 ФӘ/¶ЦЎЈ

ЎЎЎЎНј3 2010.1.4-2012.3.2 ЦР№ъГЮ»ЁҪшҝЪјЫёсЦёКэУл328 ј¶ГЮјЫІоұд»ҜЗчКЖ

НјОӘЦР№ъГЮ»ЁҪшҝЪјЫёсЦёКэУл328 ј¶ГЮјЫІоұд»ҜЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәЦР№ъГЮ»ЁРӯ»бЈ©

ЎЎЎЎ2012 Дк1 ФВЈ¬ОТ№ъҪшҝЪГЮ»Ё32.65 Нт¶ЦЈ¬ҪПЙПФВјхЙЩ46.39 Нт¶ЦЈ¬»·ұИјх·щ58.70%Ј»Н¬ұИјхЙЩ6.49 Нт¶ЦЈ¬јх·щ16.6%Ј»2011 Дк9 ФВ-2012 Дк1 ФВЈ¬ОТ№ъАЫјЖҪшҝЪГЮ»Ё200.01 Нт¶ЦЈ¬Н¬ұИФцјУ72.40 Нт¶ЦЈ¬Фц·щ56.73%ЎЈ¶ш2011 Дк12 ФВЈ¬ОТ№ъҪшҝЪГЮ»ЁКэБҝОӘ79.04 Нт¶ЦЈ¬ҙпөұФВҪшҝЪАъК·Ц®ЧоЎЈ2011 Дк12 ФВөЧГЮ»ЁҪшҝЪБҝҙуФцЈ¬ЦчТӘКЗФЪУЪҪшҝЪЖуТөФЪЗ°ЖЪ№ъјКГЮ»ЁјЫөНЦКУЕөДЗйҝцПВЈ¬ЧҘҪфФЪУРР§ЖЪДЪҪ«Ед¶оУГНкЎЈ

ЎЎЎЎ№ъјКГЮ»ЁөДөНјЫУЕКЖНПАЫ№ъДЪГЮ»ЁРРЗйөДЙПРРЈ»ҙЛНвЈ¬ҫЭГЮ»ЁРЕПўНшПыПўЈ¬2012 ДкөЪТ»Еъ»¬ЧјЛ°Ед¶оТСҫӯ»сөГЕъёҙЈ¬ФӨјЖОӘ110 Нт¶ЦЈ¬ЖдЦРҙу¶аОӘјУ№ӨГіТЧАаРНЈ»ФЩјУЙП89.4 Нт¶Ц1%№ШЛ°ДЪЕд¶оЈ¬2012 ДкөЪТ»ЕъЕд¶оЧЬБҝҪ«Ҫь200 Нт¶ЦЎЈ

ЎЎЎЎНј4 2009 Дк1 ФВ-2012 Дк1 ФВОТ№ъГЮ»ЁөұФВҪшҝЪБҝј°Н¬ұИФцЛЩұд»ҜЗчКЖ

НјОӘОТ№ъГЮ»ЁөұФВҪшҝЪБҝј°Н¬ұИФцЛЩұд»ҜЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәЦР№ъәЈ№ШЈ©

ЎЎЎЎ2.2 ГЮ»ЁҝвҙжЧЬБҝјМРшФцјУ ПВУОІъЖ·ҝвҙжС№БҰИФФЪ

ЎЎЎЎҫЭГЮ»ЁРЕПўНшНіјЖЈ¬ҪШЦ№2012 Дк1 ФВөЧЈ¬№ъДЪГЮ»ЁЙМТөҝвҙжЧЬБҝОӘ325 Нт¶Ц(°ьАЁНвГЮәНҪшИлБчНЁ»·ҪЪөДГЮ»ЁЈ¬І»°ьАЁ№ъҙўГЮ)Ј¬ҪП2011 Дк12 ФВөЧөД291 Нт¶ЦФцјУ34 Нт¶ЦЎЈЖдЦРЈ¬ДЪөШЙМТөҝвҙжОӘ185 Нт¶ЦЈ»РВҪ®ЙМТөҝвҙжОӘ(ОҙіцҪ®)140 Нт¶ЦЎЈДЪөШІъЗшЦРЈ¬»ЖәУБчУтөДјҪВіФҘИэКЎ№ІУРҝвҙж114 Нт¶ЦЈ¬іӨҪӯБчУтөДЛХНо¶хПжЛДКЎ№ІУРҝвҙж57 Нт¶ЦЈ¬ЖдЛы·ЦЙўІъЗш14 Нт¶ЦЎЈ

ЎЎЎЎ2012 Дк1 ФВөЧЈ¬Н¬ҫЭГЮ»ЁРЕПўНш¶Ф№жДЈЧЬБҝОӘ1237 Нт¶§өДГЮ·ДЦҜЖуТөҪшРРөчІйПФКҫЈ¬·ДЦҜЖуТөФЪҝвГЮ»ЁҝвҙжБҝОӘ84.17 Нт¶ЦЈ¬ҪПЙПФВФцјУ4.6 Нт¶ЦЎЈН¬КұөчІйҪб№ыПФКҫЈ¬·ДЦҜЖуТөЙҙПЯҝвҙж21.61 МмЈ¬ҪПЙПФВФцјУ0.77 МмЈ»ЕчІјҝвҙж20.93 МмЈ¬ҪПЙПФВФцјУ5.45 МмЎЈ

ЎЎЎЎҙЛНвЈ¬ҪШЦ№өҪ2012 Дк1 ФВөЧЈ¬И«№ъГЮ»ЁЙМТөҝвҙжәН№ӨТөҝвҙжЧЬјЖОӘ409.17 Нт¶ЦЈ¬ҪП2011 Дк12 ФВөЧ(370.57 Нт¶Ц)КЗФцјУБЛ38.60 Нт¶ЦЎЈ

ЎЎЎЎНј5 2010 Дк6 ФВ-2012 Дк1 ФВОТ№ъГЮ»ЁЙМТөј°№ӨТөҝвҙжБҝұд»ҜЗчКЖ

НјОӘЦР№ъәЈ№ШЧЯКЖНјЎЈ

ЎЎЎЎНј6 2010 Дк6 ФВ-2012 Дк1 ФВОТ№ъГЮ·ДЦҜЖуТөЙҙПЯј°ЕчІјҝвҙжМмКэ

НјОӘОТ№ъГЮ·ДЦҜЖуТөЙҙПЯј°ЕчІјҝвҙжМмКэЧЯКЖНј

ЎЎЎЎ2.3 3 ФВөЧГЮ»ЁКХҙўҪ«ФЪ300 Нт¶ЦЧуУТ

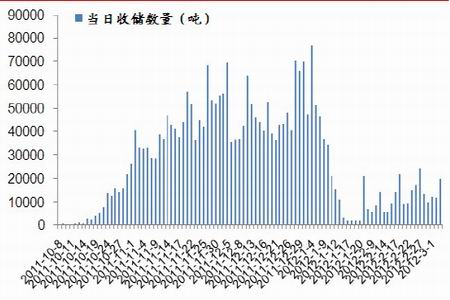

ЎЎЎЎ2011 Дк10 ФВ8 ИХ-2012 Дк3 ФВ5 ИХЈ¬2011 Дк¶ИГЮ»ЁБЩКұКХҙўАЫјЖіЙҪ»2731830 ¶ЦЈ¬РВҪ®АЫјЖіЙҪ»1560480 ¶ЦЈ¬ДЪөШАЫјЖіЙҪ»1171350 ¶ЦЈ¬іЙҪ»ұИАэ·ЦұрОӘ57.12%Ўў42.88%ЎЈ

ЎЎЎЎНј7 2011 Дк10 ФВ8 ИХ-2012 Дк3 ФВ5 ИХОТ№ъГЮ»ЁКХҙўөұИХіЙҪ»КэБҝЧЯКЖ

НјОӘОТ№ъГЮ»ЁКХҙўөұИХіЙҪ»КэБҝЧЯКЖНј

ЎЎЎЎҙУәуКРКХҙўЗйҝцАҙҝҙЈ¬2012 Дк3 ФВ6 ИХ-3 ФВ31 ИХЈ¬№ІјЖ19 ёц№ӨЧчИХЈ¬°ҙХХИХҫщКХ№әБҝ10000¶ЦјЖЛгөД»°Ј¬ФтАЫјЖЧЬКХҙўБҝОӘ2921830 ¶ЦЈ¬јҙ2011 Дк¶ИГЮ»ЁАЫјЖКХҙўБҝҪ«ФЪ300 Нт¶ЦЧуУТЎЈ

ЎЎЎЎ3 ГЮ»ЁРиЗуЧҙҝц

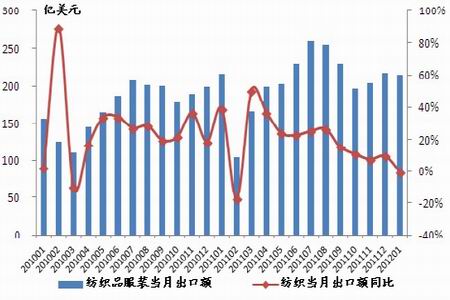

ЎЎЎЎ3.1 1 ФВ·ДЦҜіцҝЪҪр¶оПа¶ФіЦОИ

ЎЎЎЎҫЭЦР№ъәЈ№ШКэҫЭЈ¬2011 И«Дк·ДЦҜіцҝЪ¶оОӘ2478.89 ТЪГАФӘЈ¬Н¬ұИФціӨ20.04%ЎЈҙЛНвЈ¬2012 Дк1 ФВЈ¬ЦР№ъ·ДЦҜЙҙПЯЎўЦҜОпј°ЦЖЖ·әН·юЧ°ј°ТВЧЕёҪјюөДіцҝЪ¶оОӘ215.19 ТЪГАФӘЈ¬Н¬ұИКЗПВҪөБЛ0.46%Ј¬ҝјВЗөҪ1 ФВДЪҙәҪЪТтЛШУ°ПмЈ¬1 ФВіцҝЪҪр¶о»№КЗПа¶ФіЦОИЎЈ

ЎЎЎЎНј8 2010 Дк1 ФВ-2012 Дк1 ФВОТ№ъ·ДЦҜіцҝЪҪр¶ој°өұФВН¬ұИФцЛЩұд»ҜЗчКЖ

НјОӘОТ№ъ·ДЦҜіцҝЪҪр¶ој°өұФВН¬ұИФцЛЩұд»ҜЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәЦР№ъәЈ№ШЈ©

ЎЎЎЎ3.2 °ЩјТҙуРНБгКЫЖуТө·юЧ°ПъКЫ·Е»ә

ЎЎЎЎҫЭЦР»ӘИ«№ъЙМТөРЕПўЦРРДјаІвНіјЖКэҫЭПФКҫЈ¬2012 Дк1 ФВЈ¬И«№ъ°ЩјТҙуРНБгКЫЖуТө·юЧ°БгКЫ¶оН¬ұИФціӨ12.3%Ј¬ПъКЫ¶оФцЛЩҪП2011 Дк12 ФВ(22.8%)Ј¬»ШВдБЛ10.5 ёц°Щ·ЦөгЎЈБгКЫБҝН¬ұИПВҪө0.18%ЎЈ1 ФВ·ЭХэЦөФӘө©ЎўҙәҪЪ»ЖҪрЦЬЖЪјдЈ¬ёчөШБгКЫЖуТө·Ч·ЧНЖіцёчКҪёчСщөДҙтХЫЎўҙЩПъ»о¶ҜЈ¬·юЧ°ЙМЖ·ПъКЫөҘјЫПаұИЗ°јёёцФВіцПЦБЛПФЦшөДПВ»¬Ј¬ө«ХыМеПъКЫИҙІ»ҫЎИЛТвЎЈөҘјЫөД»·ұИПВ»¬ІўГ» УРАӯ¶ҜБгКЫБҝјУЛЩЙПХЗЎЈ

ЎЎЎЎёЯөөЙМіЎПъКЫФцЛЩН¬ұИ·Е»әПФЦшЈ¬¶аКэЙхЦБіцПЦёәФціӨЎЈ1 ФВ·ЭЈ¬ЦР»ӘИ«№ъЙМТөРЕПўЦРРДНіјЖөДИ«№ъ°ЩјТЦШөгҙуРНБгКЫЖуТөЦР10 јТёЯөөБгКЫЖуТөЦРЈ¬6 јТұҫФВ·юЧ°ПъКЫН¬ұИёәФціӨЈ¬ёГ10 јТ·юЧ°БгКЫ¶оәПјЖН¬ұИПВҪө2.66%ЎЈ

ЎЎЎЎҙЛНвЈ¬Т»ПЯіЗКРПъКЫФцЛЩұИХыМеЛ®ЖҪөНҪь10 ёц°Щ·ЦөгЎЈ·ЦіЗКРАҙҝҙЈ¬1 ФВ·ЭЈ¬°ЩјТЦШөгҙуРН БгКЫЖуТөЦР·ЦІјФЪТ»ПЯіЗКРөДЖуТө·юЧ°ПъКЫФцЛЩПа¶ФҪПөНЎЈҫЭНіјЖЈ¬Т»ПЯіЗКР1 ФВ·Э·юЧ°ПъКЫФцЛЩ Н¬ұИФціӨ2.78%Ј¬ұИХыМеЛ®ЖҪөД12.3%өНБЛҪ«Ҫь10 ёц°Щ·ЦөгЎЈ

ЎЎЎЎНј9 2011 Дк1 ФВ-2012 Дк1 ФВОТ№ъ°ЩјТЦШөгҙуРНБгКЫЖуТө·юЧ°ІъЖ·ПъКЫФцЛЩұд»Ҝ

НјОӘОТ№ъ°ЩјТЦШөгҙуРНБгКЫЖуТө·юЧ°ІъЖ·ПъКЫФцЛЩұд»ҜЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәЦР»ӘИ«№ъЙМТөРЕПўЦРРДЈ©

ЎЎЎЎ4 ДЪНвәк№ЫҫӯјГРОКЖ

ЎЎЎЎ4.1 СлРРЦХҪөЧј №ъДЪЦЖФмТөЖҪ»әФціӨ

ЎЎЎЎ2 ФВ18 ИХЈ¬ЦР№ъИЛГсТшРРҫц¶ЁЈ¬ҙУ2012 Дк2 ФВ24 ИХЖрЈ¬ПВөчҙжҝоАаҪрИЪ»ъ№№ИЛГсұТҙжҝоЧј ұёҪрВК0.5 ёц°Щ·ЦөгЎЈҙЛҙОПВөчәуЈ¬ОТ№ъҙуРНҪрИЪ»ъ№№ҙжҝоЧјұёҪрВКОӘ20.5%Ј¬ЦРРЎРНҪрИЪ»ъ№№ҙж ҝоЧјұёҪрВКОӘ17%ЎЈХвКЗ2012 ДкТФАҙОТ№ъСлРРКЧҙОПВөчҙжҝоЧјұёҪрВКЎЈ¶шЙПҙОСлРРРыІјПВөчЧјұё ҪрВККЗФЪ2011 Дк11 ФВ30 ИХЈ¬өұКұКЗСлРРИэДкАҙКЧҙОПВөчЧјұёҪрВКЎЈ

ЎЎЎЎҙәҪЪЦ®әуЖуТөҫӯУӘЗйҝц»ЦёҙХэіЈЈ¬¶ФУЪЧКҪрөДРиЗуЦрҪҘ»ШЙэЈ¬СлРРПВөчҙжҝоЧјұёҪрВКЈ¬ЦчТӘКЗОӘБЛ»әҪвЧКҪрҪфХЕС№БҰЎЈө«КЗҙУЙП°лДкЗйҝцАҙҝҙЈ¬СлРРНЁ№эјМРшҪөЧјВъЧг№ъДЪЧКҪрРиЗуөДҝХјд»№әЬ ҙуЈ¬СлРРҪ«І»»бКөК©ҪөПўөДІЩЧчЎЈ

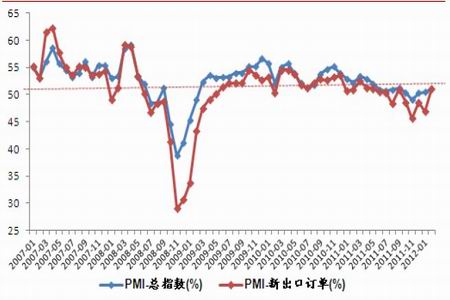

ЎЎЎЎ2012 Дк2 ФВЈ¬ЦР№ъЦЖФмТөІЙ№әҫӯАнЦёКэ(PMI)ОӘ51.0%Ј¬ұИЙПФВРЎ·щМбЙэ0.5 ёц°Щ·ЦөгЈ¬Б¬ РшИэёцФВО»УЪ50%А©ХЕУлКХЛхөДБЩҪзөгТФЙПЎЈХвұнГч Ў°ҙәҪЪЎұәуЖуТөјҜЦРҝӘ№ӨЈ¬јУҝмЙъІъЈ¬ІЙ№ә »о¶ҜЗчУЪ»оФҫЈ¬ЦЖФмТөҫӯјГЧЬМејМРшұЈіЦОИ¶ЁФціӨЈ¬ө«УлНщДкН¬ЖЪПаұИЈ¬ФціӨ·щ¶ИҪПОӘЖҪ»әЎЈ

ЎЎЎЎНј10 2007 Дк1 ФВ-2012 Дк2 ФВЦР№ъЦЖФмТөІЙ№әҫӯАнИЛЦёКэұд»ҜЗчКЖ

НјОӘЦР№ъЦЖФмТөІЙ№әҫӯАнИЛЦёКэұд»ҜЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәЦР№ъНіјЖҫЦЈ©

ЎЎЎЎ4.2 ПЈА°Х®ОсОҘФјУЗВЗИФФЪ ГА№ъҫӯјГОИІҪёҙЛХ

ЎЎЎЎ2 ФВ21 ИХЈ¬Е·ФӘјҜНЕЦчПҜИЭҝЛРыІјЈ¬Е·ФӘЗш17 №ъІЖіӨҫц¶ЁЕъЧјЧЬ¶оОӘ1300 ТЪЕ·ФӘ(ФјәП1718 ТЪГАФӘ)өДөЪ¶юВЦПЈА°ҫИЦъјЖ»®Ј¬ДҝұкКЗК№ПЈА°ФЪ2020 ДкЗ°Ҫ«ЖдХ®ОсХј№ъДЪЙъІъЧЬЦөөДұИЦШҙУДҝЗ° өД160%ҪөөНЦБ120.5%ЎЈ

ЎЎЎЎИ»¶шЈ¬№ъјКИэҙуЖАј¶»ъ№№Иҙ¶Ф¶ФПЈА°ОҘФј·зПХөДЕР¶ПҙпіЙ»щұҫТ»ЦВЈ¬2 ФВ22 ИХЈ¬»ЭУюҪ«ПЈА° ЖАј¶УЙCCC ҪөЦБCЈ»2 ФВ27 ИХЈ¬ұкЖХҪ«ПЈА°Ҫөј¶ЦБСЎФсРФОҘФјЈ»3 ФВ2 ИХЈ¬ДВөПҪ«ПЈА°ЦчИЁРЕУГЖА ј¶УЙCa ПВөчЦБCЎЈ3 ФВ1 ИХҫЩРРөДЕ·ФӘЗшІЖіӨ»бҫц¶ЁЈ¬ФЭ»әІҰё¶1300 ТЪЕ·ФӘөЪ¶юВЦФ®ПЈјЖ»®ЦРөД 715 ТЪЕ·ФӘФ®ҝоЈ¬КЗ·сІҰё¶ХвІҝ·ЦФ®ҝоҪ«СУЦБ3 ФВ12 ИХЕ·ФӘЗш№ӨЧчЧй»бТйҫц¶ЁЎЈПЈА°өДХ®ОсОҘФј УЗВЗіЦРшҙжФЪЎЈ

ЎЎЎЎ¶шГА№ъКэҫЭФтКЗәГҫ°ТАҫЙЈ¬ГА№ъҫӯјГОИІҪёҙЛХЎЈГА№ъБӘ°оХюё®·ўІјөДұЁёжПФКҫЈ¬УЙУЪПы·СХЯәН ЖуТөҝӘЦ§ФцЛЩВФУРМбЙэЈ¬ГА№ъ2011 Дк4 јҫ¶И№ъДЪЙъІъЧЬЦөФцЛЩУЙ2012 Дк1 ФВ·ўІјөДіхЦө2.8%ЙП өчЦБ3.0%Ј»ГА№ъАН№ӨІҝ3 ФВ1 ИХ№«ІјөДЧоРВұЁёжПФКҫЈ¬ГА№ъЙПЦЬКЧҙОЙкЗлК§ТөҫИјГИЛКэРЎ·щПВҪөЈ¬ҪөЦБЛДДкАҙЧоөНЛ®ЖҪЈ¬ҪшТ»ІҪПФКҫҫНТөКРіЎХэФЪОИІҪёҙЛХЎЈ

ЎЎЎЎ2 ФВГА№ъISM ЦЖФмТөPMI УЙ1 ФВ·ЭөД54.1 ҪөЦБ52.4Ј¬ЛдИ»І»ј°ФӨЖЪЈ¬ө«ИФКЗО»ҫУ50 ·ЦҪзПЯЦ®ЙПЎЈ2 ФВЕ·ФӘЗшЦЖФмТөPMI УЙЙПФВөД48.8 ЙПЙэЦБ49Ј¬Б¬РшөЪ3 ёцФВ»ШЙэЈ¬ө«КЗЧФ2011 Дк8 ФВ·ЭТФ АҙЈ¬Е·ФӘЗшЦЖФмТөPMI Т»ЦұҙҰУЪ50 өДИЩҝЭ·ЦҪзПЯЦ®ПВЈ¬ұнГчЕ·ФӘЗшЦЖФмТөИФҙҰУЪО®ЛхЧҙМ¬ЎЈ

ЎЎЎЎ5 әуКРПВУОРиЗу»ЦёҙіМ¶ИіЙ№Шјь

ЎЎЎЎ5.1 ПВУО·ДЖуРиЗуИФДСАЦ№Ы

ЎЎЎЎУ°ПмГЮ»ЁРРЗйөД№ШјьТтЛШФЪУЪПВУО·ДЦҜРиЗуөДЖф¶ҜіМ¶ИЈ¬·ДЦҜЖуТөөДҙж»хҙҰАнј°¶©өҘ»ЦёҙЧҙҝц ЧуУТХюІЯХЖҝШЦ®ПВөДГЮјЫХрөҙҝХјдЎЈ3 ФВКЗ·ДЦҜҙ«НіНъјҫЈ¬РиЗуДЬ·сКөјКәГЧӘЈ¬»№УРҙэҪшТ»ІҪөД№Ы ІмЎЈө«ҙУөұЗ°ЗйҝцАҙҝҙЈ¬·ДЦҜЖуТөРиЗу»ЦёҙУРПЮЈ¬іЙЖ·ҝвҙжС№БҰИФФЪЈ¬УГ№ӨіЙұҫЎў»гВКОКМвіЦРшА§ ИЕЧЕ·ДЦҜЖуТөЎЈ

ЎЎЎЎ5.2 2012 Дк¶ИКХҙўјЫБҝХюІЯјМРшНРөЧ

ЎЎЎЎҫӯ№ъОсФәЕъЧјЈ¬ҪьИХ№ъјТ·ўХ№ёДёпОҜЎўІЖХюІҝЎўЕ©ТөІҝЎў№ӨТөәНРЕПў»ҜІҝЎўМъөАІҝЎў№ъјТЦКјм

ЎЎЎЎЧЬҫЦЎў№©ПъәПЧчЧЬЙзЎўЦР№ъЕ©Тө·ўХ№ТшРРөИ°ЛІҝГЕБӘәП·ўІј2012 Дк¶И(2012 Дк9 ФВ-2013 Дк8 ФВ) ГЮ»ЁБЩКұКХҙўФӨ°ёЈ¬ГчИ·2012 Дк¶ИГЮ»ЁБЩКұКХҙўјЫОӘ20400 ФӘ/¶ЦЈ¬ҫЯМеәН2011 Дк¶ИөДХюІЯұИҪП ИзПВұнЎЈ

ЎЎЎЎұн БҪёцДк¶ИГЮ»ЁБЩКұКХҙўФӨ°ё¶ФұИ

|

|

2012 Дк¶И |

2011 Дк¶И |

Па

Н¬

өг |

КХҙўКұјд |

9 ФВ1 ИХЦБПВТ»Дк3 ФВ31 ИХЎЈ |

|

| КХҙў¶ФПу |

өұДк¶ИЙъІъјУ№ӨІўҫӯТЗЖч»Ҝ№«ЦӨјмСйөДҫвіЭПёИЮГЮЈ¬УЙҫЯУР400 РНГЮ»ЁјУ№ӨЧКёсөДГЮ»ЁЖуТөЦұҪУҪ»ҙўЎЈ |

| КХҙўКэБҝ |

Г»УРПЮБҝЎЈ |

| јЫёсјаІв |

ЦР№ъГЮ»ЁРӯ»бәН№ъјТГЮ»ЁКРіЎјаІвПөНіјаІв№ъДЪГЮ»ЁЎўГЮЧСКРіЎјЫёсЛ®ЖҪЈ¬ИЎБҪөҘО»јаІвөДГЮ»ЁјЫёсЖҪҫщЦөәНГЮЧСјЫёсЖҪҫщЦөЧчОӘ№ъДЪГЮ»ЁЎўГЮЧСКРіЎЖҪҫщјЫёсЎЈ |

| КХҙўЖф¶ҜКұјд |

јаІвөДГЮ»ЁКРіЎјЫёсБ¬РшОеёц№ӨЧчИХөНУЪБЩКұКХҙўјЫКұЈ¬ҫӯУР№ШІҝГЕИ·ИПЈ¬УЙЦРҙўГЮЧЬ№«Лҫј°Кұ·ўІј№«ёжЈ¬Жф¶ҜКХҙўФӨ°ёЎЈ |

| КХҙўЖҪМЁ |

°ҙХХ№«ҝӘЎў№«ЖҪЎў№«ХэөДФӯФтНЁ№эИ«№ъГЮ»ЁҪ»ТЧКРіЎКХҙўҪ»ТЧПөНіҪшРРЎЈ |

| °ьЧ° |

·ыәП№ъјТұкЧјЈЁGB6975-2007Ј©Ј¬МъВ·ФЛКдГЮ°ьАҰФъОпУҰК№УГЛЬёЦҙшЎЈ |

І»

Н¬

өг |

ФӨ°ё·ўІјКұјд |

2 ФВ29 ИХ |

3 ФВ30 ИХ |

| КХҙўјЫёс |

ұкЧјј¶ЖӨГЮөҪҝв20400 ФӘ/¶ЦЈЁ№«ЦШЈ©Ј¬ЖдЛьөИј¶ЖӨГЮөДКХҙўјЫёс°ҙХХ3%өДЖ·ј¶ІоВКЎў1%өДіӨ¶ИІоВКјЖЛгЎЈ |

ұкЧјј¶ЖӨГЮөҪҝв19800 ФӘ/¶ЦЈЁ№«ЦШЈ©ЖдЛьөИј¶ЖӨГЮөДКХҙўјЫёс°ҙХХ3%өДЖ·ј¶ІоВКЎў1%өДіӨ¶ИІоВКјЖЛгЎЈ |

| КөК©ЗшУт |

іэМмҪтЎўәУұұЎўЙҪОчЎўҪӯЛХЎў°І»ХЎўҪӯОчЎўЙҪ¶«ЎўәУДПЎўәюұұЎўәюДПЎўЙВОчЎўёКЛаЎўРВҪ®13 КЎЈЁЗшЎўКРЈ©НвЈ¬ЖдЛьІъЗшРиДЙИлКХҙў·¶О§өДЈ¬ҫӯУР№ШІҝГЕСРҫҝәуБнРР№«ІјЎЈ |

МмҪтЎўәУұұЎўЙҪОчЎўҪӯЛХЎў°І»ХЎўҪӯОчЎўЙҪ¶«ЎўәУДПЎўәюұұЎўәюДПЎўЙВОчЎўёКЛаЎўРВҪ®13 КЎЈЁЗшЎўКРЈ©ЎЈ |

| ГЮ»ЁЖ·ј¶ |

1 ЦБ4 ј¶Ј¬іӨ¶ИТӘЗуОӘ27 әБГЧТФЙПЈЁә¬27 әБГЧЈ©Ј¬ВнҝЛВЎЦөТӘЗуОӘA ј¶ЎўB ј¶әНC ј¶C2 өөЈ¬ЖдЛьЦКБҝТӘЗу°ҙ№ъјТУР№ШұкЧјЦҙРРЎЈИзҫЦІҝөШЗшТтФвУцСПЦШЧФИ»ФЦәҰөјЦВҙуІҝ·ЦГЮ»ЁөИј¶ҙпІ»өҪ4ј¶ТФЙПөДЈ¬ҫӯУР№ШІҝГЕСРҫҝәуҝЙФЪКЬФЦөШЗш·Е

ҝнКХҙўЦКБҝұкЧјөҪ5 ј¶Ј¬УР№ШЗйҝцј°ПаУҰөДөИј¶ІоВКөИБнРР№«ІјЎЈ |

1 ЦБ4 ј¶Ј¬іӨ¶ИТӘЗуОӘ27 әБГЧТФЙПЈЁә¬27 әБГЧЈ©Ј¬ВнҝЛВЎЦөТӘЗуОӘA ј¶ЎўBј¶әНC ј¶C2 өөЈ¬ЖдЛьЦКБҝТӘЗу°ҙ№ъјТУР№ШұкЧјЦҙРРЎЈ |

| іРҙўҝвөг |

·ҪұгҪ»ҙўЎўУРАыја№ЬЎўҪЪФјіЙұҫЎЈ |

УРАыУЪұЈ»ӨЕ©ГсАыТжЎўУРАыУЪЖуТөҫНҪьҪ»ҙўЎўУРАыУЪГЮ»Ё°ІИ«ҙўҙжЎўУРАыУЪја№ЬЎўУРАыУЪөчФЛЎЈ |

| И·¶ЁФӯФт |

ЎЎЎЎЧКБПАҙФҙЈәЦР№ъГЮ»ЁРЕПўНш

ЎЎЎЎ2012 Дк№ъјТМбёЯБёКіЧоөНКХ№әұЈ»ӨјЫЈ¬ЖдЦР°ЧРЎВуЎўәмРЎВуЎў»мәПВујЫёсНіТ»МбёЯөҪ102 ФӘ/50 №«ҪпЈ¬јҙ2040 ФӘ/¶ЦЈ¬ЖҪҫщЙПөч·щ¶ИОӘ9%ЎЈТФҙЛОӘ»щҙЎЈ¬°ҙХХ1Јә10 өДВуГЮұИјЫНЖЛгЈ¬РВДк¶И ГЮ»ЁБЩКұКХҙўјЫХэКЗ20400 ФӘ/¶ЦЈ¬ЙПөч·щ¶И 3%Ј¬ө«Г»УР°ьАЁЖуТөөДјУ№Ө·СУГЎЈҙУБёГЮКХ№әјЫөДФц ·щАҙҝҙЈ¬№ъјТ»№КЗЖ«ПтұЈБёОӘЦчЈ¬20400 ФӘ/¶ЦөДКХҙўјЫ¶ФГЮЕ©ЦЦЦІГж»эОИ¶ЁУРПЮЈ¬КХҙўјЫЦРөДәЬҙуАыИу»№КЗФЪЦРјдГЮ»ЁјУ№ӨЙМЎўБчНЁЙМКЦЦРЈ¬2012 Дк¶ИГЮ»ЁЦЦЦІГж»эЛхјхІ»ҝЙұЬГвЎЈјшУЪ19800 ФӘ/¶ЦФЪ2011 Дк9 ФВЦБҪсөДЗҝБТЦ§іЕР§№ыЈ¬20400 өДКХҙўјЫ¶Ф2012 Дк¶ИГЮјЫН¬СщҪ«ЖрөҪәЬЗҝөДЦ§ іЕЎЈҙУәуКРАҙҝҙЈ¬ФЪ№ъјТКХҙўХюІЯ№«ІјЦ®әуЈ¬ГЮЕ©КөјКЦЦЦІГж»эәНГЮ»ЁҪшҝЪЕд¶оКэБҝөД·ў·ЕЗйҝцҪ« іЙОӘҪьЖЪ№ШЧўөДҪ№өгЎЈ

ЎЎЎЎ5.3 УЎ¶ИГЮФЭНЈіцҝЪҙЩХЗУРПЮ

ЎЎЎЎ3ФВ5ИХЈ¬УЎ¶ИХюё®·ўІј№«ёжЈ¬ҪыЦ№Л°әЕ5201әН5203өДГЮ»ЁіцҝЪЎЈҫЭГЮ»ЁРЕПўНшКэҫЭЈ¬ұҫ2011

ЎЎЎЎДк¶ИТФАҙ(2011.9-2012.1)Ј¬ОТ№ъ№ІҪшҝЪУЎ¶ИГЮ81Нт¶ЦЈ¬ХјЧЬҪшҝЪБҝөД40%Ј¬ҪП2010Дк¶ИН¬ЖЪА©ҙу Иэёц°Щ·ЦөгЈ¬ГчПФі¬№эЕЕГыөЪ¶юөД°ДГЮ16%өДҪшҝЪХјұИЎЈУЎ¶ИФЭНЈГЮ»ЁіцҝЪЈ¬АыУЪҙЩҪш№ъјКГЮјЫЙПХЗЈ¬јх»ә№ъјККРіЎөНјЫГЮ»Ё¶Ф№ъДЪГЮКРөДіе»чЈ¬¶МЖЪДЪ¶ФЦЈГЮҙшАҙПтЙП¶ҜДЬЈ¬ө«КЗЦЖФјГЮјЫЙПРРөДёщұҫРиЗуТтЛШЙРОҙЖрЙ«Ј¬ҙЩҪшГЮјЫЙПХЗөДіЦРшРФІ»ЗҝЎЈ

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД