摘要:

2011 年11 月,郑棉主力CF205 合约总体波动区间为19880-20450 元/吨,技术上自10 月28 日-11 月25 日,CF205 K线走出较好的震荡下调形态。行业基本面上,皮棉、化纤、纱线当月价格走势可谓“跌就一个字”;供需上,棉花(20610,-40.00,-0.19%)10 月进口同比大增,而棉花收储已超百万吨,国家的收储政策持续发挥了重要的托底支撑作用;但下游纺织出口市场是连续三月环比下降,内销市场是终端服装零售增速放缓,棉花需求无力,棉花工业库存增幅有限,纺企随用随买。宏观方面,国内国际经济均下行,但是国内调低存款准备金率,带来货币政策转向的预期,而12 月份国内中央经济工作会议,以及定于9 日的欧盟峰会都将成为左右市场的重要事件。综合来看,郑棉主力CF205 合约或仍偏震荡,继续关注20000-21000 区间。

1 棉花期货及现货行情回顾

1.1 月内郑棉震荡偏弱

2011 年11 月,郑棉主力CF205 合约总体波动区间为19880-20450 元/吨,技术上,10 月28日-11 月25 日,CF205 K 线呈现出较好的震荡下调形态,且25 日最低价19880,正是在欧债危机逼近欧元区核心国之际,市场忧虑加深所致,但国家19800 的收储价位再次起到强力托市效果,CF205 触底强力反弹。

图1 2011.10.14-2011.12.1 郑棉主力CF205 合约当日K 线走势

图为郑棉主力CF205 合约当日K 线走势图。(图片来源:文华财经)

1.2 皮棉化纤纱线跌跌不休

11 月当日行情趋势上,国内328、527、229 级棉花现价呈现出持续的下跌态势。截至11 月30日,328、527、229 级棉花当日价格分别为19039、16483、20296 元/吨,较10 月31 日价格分别累计是下跌了370、389、504 元/吨。11 月当月均价上,328、527、229 级棉花分别为19201、16686、20563 元/吨,环比降幅分别是-2.61%、-2.33%、-2.80%。

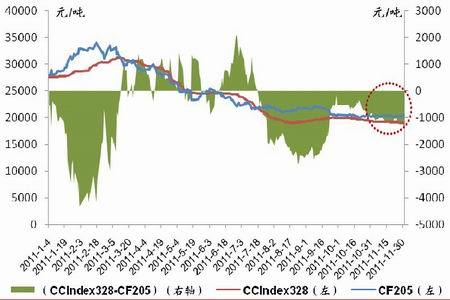

图2 2010.1.4-2011.12.1 328 级棉价及328 棉与CF205 价差走势

图为328 级棉价及328 棉与CF205 价差走势图。(图片来源:中国棉花信息网、文华财经)

点击此处查看全部财经新闻图片

据中纤网数据,截至2011 年11 月30 日,棉短绒、棉浆、粘胶短纤、涤纶短纤价格分别为3580、8000、15600、10650 元/吨,较10 月31 日分别累计下降了1120、2700、2800、1500、2900 元/吨,化纤价格降幅尤为明显。当月均价方面,棉短绒、棉浆、粘胶短纤、涤纶短纤价格11 月均价分别为3791、9133、16995、11032 元/吨,环比降幅分别为-25.09%、-19.12%、-11.23%、-13.19%。

纱线方面,据棉花信息网数据,30 日KC32S 纯棉纱线、JC40S 纯棉纱线价格为25900、30800元/吨,较10 月31 日分别下跌了1440、2100 元/吨,11 月均价分别为26545、31800 元/吨,环比分别下跌了3.66%、3.99%。中纤网数据则显示,30 日人棉纱价格为19000 元/吨,较上月31 日累计下跌了2900 元/吨。

图3 2010.1.4-2011.12.1 涤短、粘短、328 级棉及KC32S 纯棉纱价格变化趋势

图为涤短、粘短、328 级棉及KC32S 纯棉纱价格变化走势图。

价差方面,11 月末,328 棉和CF205 之间的基差持续弱势;国内328 棉高出进口棉花价格指数(FCIndexM)折滑准税后价格1000 元/吨以上;KC32S 纯棉纱和328 级棉之间的价差则缩减至7000元/吨以内。

2 棉花供给状况

2.1 棉花进口量同比大增

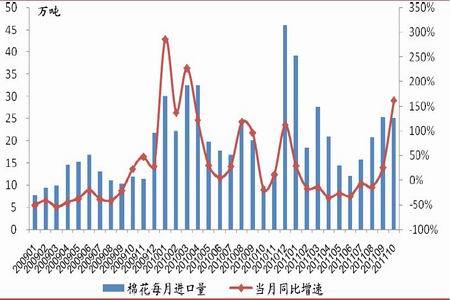

据海关统计,2011 年10 月我国进口棉花25.2 万吨,环比微降0.2%,同比增长1.6 倍;2011年1-10 月累计进口棉花219.6 万吨,较去年同期下降2.5%;2011 年度前两个月累计进口50.5 万吨,同比增长70.1%。

当月进口来源国中,2011 年10 月较9 月,印度棉花进口份额大幅增长19.7 个百分点至41.6%,成为第一大来源国;澳大利亚、美国、乌兹别克斯坦的棉花进口占比分别为21.9%、2.7%、2.3%,分别是下降了17.5、1.2、11.9 个百分点。

图4 2009 年1 月-2011 年10 月中国棉花当月进口量及同比增速

图为中国棉花当月进口量及同比增速走势图。(图片来源:中国海关)

2.2 棉花商业库存增幅高于工业库存

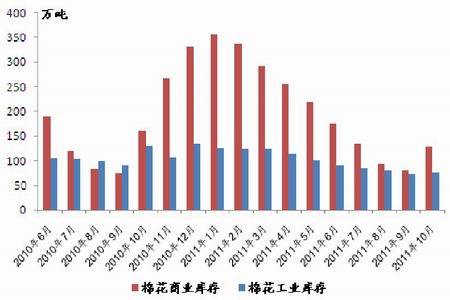

据棉花信息网对棉花企业进行分省、分规模抽样调查,截止2011 年10 月底,国内棉花商业库存总量为127 万吨(包括外棉和进入流通环节的棉花,不包括国储棉),较9 月底的80.3 万吨增加46.7 万吨。其中,内地商业库存为74 万吨;新疆商业库存(未出疆)为53 万吨。

从调查企业看,企业库存量在增加,中等库存企业占市场主体。其中,存棉量在200 吨以下的企业占37%,较上月减少33 个百分点;存棉量在200-1000 吨的企业占41%,较上月增加23 个百分点;存棉在1000-2000 吨的企业占10%,与上月持平;存棉量在2000 吨以上的企业占12%,较上月增加10 个百分点。

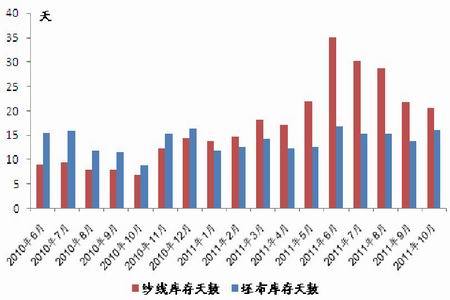

另据棉花信息网对规模总量为1231 万锭的棉纺织企业进行调查显示,10 月底国内棉纺织企业工业库存棉花数量为75.85 万吨,较9 月仅增长了3.6 万吨,同比则是减少了53.65 万吨;纺织企业纱线库存20.62 天,较上月略减1.21 天;坯布库存16.18 天,较上月增加2.31 天。整体上,10月以来,虽有棉花收储价格托底,但是纺织服装市场终端销售遇阻导致纱厂产品销售困难,采购棉花的积极性不高,同时,上个棉花年度高价购棉低价卖纱的情况,让企业心有余悸,为避免重蹈覆辙,故棉花工业库存保持低位,采用随用随买的方式。此外,2011 年10 月底,我国棉花商业与工业库存总量为202.85 万吨,较9 月底是增加了50.30 万吨。

图5 2010 年6 月-2011 年10 月我国棉花商业及工业库存量变化趋势

图为我国棉花商业及工业库存量变化趋势图。

图6 2010 年6 月-2011 年10 月我国棉纺织企业纱线及坯布库存天数

图为我国棉纺织企业纱线及坯布库存天数走势图。

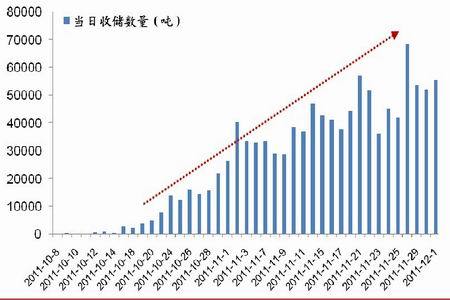

2.3 棉花收储已超百万吨国际市场亦大量采购

截止12 月1 日,2011 年度棉花临时收储累计成交1091530 吨,已超100 万吨;其中,新疆累计成交761440 吨,内地累计成交330090 吨,占比分别为69.76%、30.24%。

此外, 11 月25 日山东魏桥纺织再次下调皮棉采购价格,各等级均下调200 元/吨,调整后329级19300 元(公重、到厂,下同),429 级18500 元,427 级17900 元。结算方式为货到开具发票后20 天电汇货款。而此次降价距离上次不到一个月时间。纺织龙头企业的再次下调皮棉采购价,更增大了企业交储的意愿,但交储还主要是所收购籽棉质量达标的大厂。

而另据棉花信息网消息,中国有关公司利用国际市场棉花价格较低时机,从国际棉花市场采购近100 万吨棉花,补充了国家库存,而倘若我国从国际市场采购棉花数量确为近100 万吨,再加上国内已收储的109 万吨,2011 年度国储棉增幅已在200 万吨左右,从国际市场的棉花采购量或将挤占国内的收储份额,棉花收储政策对国内棉价的支撑力度恐遭削弱。

图7 2011.10.8-2011.12.1 我国棉花收储当日成交数量

图为我国棉花收储当日成交数量走势图

3 棉花需求状况

3.1 纺织出口额环比连续三月下降

2011 年10 月,据中国海关数据,我国纺织品服装出口金额为196.50 亿美元,同比增长了10.39%,同比增速较9 月(14.82%)回落了4.43 个百分点,纺织出口同比增速继续放缓;10 月纺织出口金额环比是下降了14.49%,环比降幅较9 月(-9.71%)是增大了4.78 个百分点,环比已经连续三个月负增长。

图8 2010 年1 月-2011 年10 月我国纺织出口金额及当月同比增速变化趋势

图为我国纺织出口金额及当月同比增速变化走势图。(图片来源:中国海关)

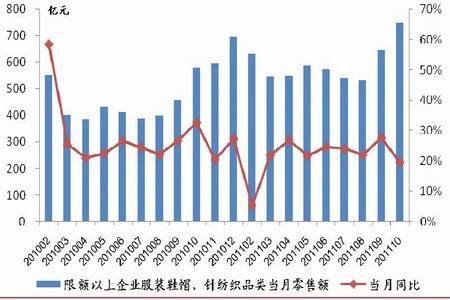

3.2 国内服装零售增速放缓

10 月,全国社会消费品零售总额16546 亿元,同比名义增长17.2%;1-10 月,社会消费品零售总额147357 亿元,同比名义增长17%。其中,限额以上企业(单位)服装鞋帽、针纺织品的10月零售额为750 亿元,同比名义增长19.5%,增速较8 月(27.6%)下降了8.1 个百分点,1-10 月累计零售额为6200 亿元,累计同比增长24.1%。10 月服装鞋帽、针纺织品的零售增长放缓。

据中国商业联合会、中华全国商业信息中心对全国百家重点大型零售企业的统计数据显示,2011 年10 月份服装类商品零售额、零售量增速呈现双双放缓态势:其中,零售额同比增长16.73%,增速比上月回落15.12 个百分点,比去年同期增速回落11.86 个百分点;10 月零售量同比增长-5.82%(零售绝对数量同比已负增),增速较上月回落8.02 个百分点,比去年同期回落18.06 个百分点。

图9 2010 年2 月-2011 年10 月限额以上企业服装鞋帽、针纺织品类当月零售额及同比增速变化趋势

图为零售额及同比增速走势图。(图片来源:中国统计局)

4 内外宏观经济形势

4.1 国内经济继续下行货币政策转向预期增

据中国统计局数据,2011 年11 月,中国制造业采购经理指数(PMI)为49.0%,比上月下降1.4个百分点。这是该指数自2009 年3 月以来首次降至临界点50%以下,并低于历史同期均值2.9 个百分点。表明制造业国内外市场需求趋缓,企业生产动力不足,制造业经济总体有所回落,尤其是大型企业回落明显。

1-10 月,全国规模以上工业企业实现利润41217 亿元,同比增长25.3%,累计增速较1-9 月降低1.70 个百分点;10 月当月实现利润4383 亿元,同比增长12.5%。

11 月16 日,央行发布第三季度货币政策执行报告指出,继续实施稳健的货币政策,并首次提出适时适度进行预调微调。11 月30 日晚,中国人民银行决定,从2011 年12 月5 日起,下调存款类金融机构人民币存款准备金率0.5 个百分点。值得注意的是,该下调距离央行上次2008 年12月份下调存款准备金率已经时隔35 个月,也意味着自2010 年以来的紧缩货币政策或将正式转向,而未来信贷可能进一步放松。

4.2 欧债危机逼近德法评级下调事件再袭

11 月23 日,德国10 年期国债拍卖遭遇欧元区成立以来最糟糕境遇。同时,标普警告称,如果欧元区主权债券收益率持续上升、银行继续压缩资产负债表,欧元区明年进入衰退的风险将非常大。

惠誉该日亦表示,如果欧债危机进一步加剧,法国的AAA 主权信用评级将面临下调风险。惠誉24 日表示,由于葡萄牙债务高企以及经济前景不佳,将葡萄牙主权信用评级降至垃圾级。标准普尔公司24 日警告,由日本首相野田佳彦领导的民主党政府迟迟未能在削减公共债务上取进展,暗示将下调日本主权信用评级。

标普25 日又将比利时的长期主权信用评级由“AA+”下调至“AA”,评级展望为负面。惠誉28 日将美国主权信用评级前景展望调为“负面”。惠誉警告说,如果美国国会无法达成有效减赤方案,他们将在2013 年下调美国AAA 主权信用评级。目前,标普给美国主权信用评级为AA+,前景展望为“负面”;穆迪的评级为AAA,前景展望为“负面”。

而同样忧虑的是欧元区经济亦出现下行态势,据数据商Markit 12 月1 日发布的数据显示,伴随欧元区二线国家经济增长减速的趋势向核心国家扩散,欧元区11 月制造业活动正以两年多来最快的步伐萎缩。其数据显示,欧元区11 月Markit 制造业采购经理人指数终值为46.4,低于50 的荣衰分界线,触及2009 年7 月以来的最低点。

美国联邦储备委员会11 月30 日发表声明称,美联储决定与欧洲央行、英国央行、日本央行、加拿大央行和瑞士央行采取协调行动,向市场提供流动性,以支持全球金融体系。该声明称,将把几大央行之间现有的临时性美元流动性互换利率下调50 基点,该举措将从12 月5 日开始生效,互换协议将延长至2013 年2 月1 日。该次下调将会降低欧洲银行融入美元的资金成本,但是全球央行集体救市,更显问题的严重性,对欧债危机的爆发仅是起到延后作用。具体还需要关注12 月9日举行的下一轮欧盟峰会,关注该峰会是否采取有效措施增大银行的流动性、为EFSF 基金提供支撑、为发行欧元区共同债券设立明确的时间表,以及涉及欧元区财政联盟方面的问题。

5 十二月郑棉仍偏震荡

综合来看,棉花现货、化纤原料、纱线价格依然全线下跌,下游纺织出口环比已经是连续三月下降,内销市场上终端服装销售增速亦放缓;内外宏观方面,国内国际经济都呈下降态势,欧元区经济则已有陷入衰退风险,经济下滑将导致国内国际棉花供大于需的状态持续存在,棉花全产业链及内外宏观都呈弱态。但国内棉花的收储政策也更显至关重要的托底作用;而国内下调存款准备金率,货币政策转向更趋明显,12月份的中央经济工作会议成为重要指引;欧债危机的解决方面,12月9日欧盟峰会的成效亦起到重要影响。故12月郑棉主力CF205合约行情或仍偏震荡,继续关注20000-21000区间。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文