一、市场描述

3 月,现货市场持续疲软,下游纺织消费不振导致棉企下调报价,然而纺织企业并不买账,纱线库存增加,在国家政策逐渐收紧流动性条件下,资金周转难度增大,纱线价格持续下跌。本月普梳C32S 报价由39500 元/吨,跌至37300 元/吨,下跌幅度达2200元/吨,跌幅5.6%;现货CCIndex328 指数由上旬高点31228 下跌至月末29852,跌幅4.4%,小于下游纱线跌幅。随郑棉回落,市场信心受挫。截至3 月31 日,09 合约跌幅达12.44%,交投区间28130--33450 元/吨,成交4247.1 万手,持仓36.5 万手。

3 月,美国农业部月度报告数据微调,美棉销售达到98%,剩余资源有限。基金持仓持续下降,市场对下年度植棉意向普遍预期较高,月末美农业部公布数据显示,植棉面积预期增加14.5%。现货维持高位期价高位震荡,出口签约锐减,终端对价格接受能力有限,导致回调压力增大。5 月合约交投区间维持在185.00 至219.70 美分之间,成交25.2 万手,持仓7.2 万手。

图1:国内外棉花(29970,-100.00,-0.33%)期货价格走势对比图

图为国内外棉花期货价格走势对比图。(图片来源:文华财经)

二、行情成因分析

(一)国际市场

1. IMF 下调美日印增长预期维持中国经济展望不变

美国东部时间3 月30 日(北京时间3 月31 日)消息,国际货币基金组织(IMF)周三公布世界经济前景展望草案,下调美国、日本、和印度2011 年国内生产总值(GDP)的增长预期,维持对中国经济增长9.6%的预期不变。

在草案中,IMF 维持2011 年全球经济增长预期不变,仍为4.4%。其中,预计中国2011 年经济增长9.6%,2012 年为9.5%;同时,IMF 将美国2011 年经济增长预期下调至2.8%,此前在1 月的增长预期为3.0%;IMF 将日本2011 年经济增长预期下调至增长1.4%,此前在1 月的增长预期为1.6%; IMF 将印度2011 年经济增长预期下调至增长8.2%,此前在1 月的增长预期为8.4%;IMF 在报告中指出,将欧元区2011 年经济增长预期上调至增长1.6%,此前在1 月时预期为增长1.5%。

2.日本地震引发核危机对纺织消费影响有限

日本地震引发核危机,或危及日本经济,打击消费,一度引发全球市场恐慌,商品集体下挫,之后随市场逐渐回归理性,商品谨慎反弹。日本地震对我国纺织品出口而言造成一定影响,但总体影响有限。

中国纺织行业对日本出口额约占对全球出口份额的10%。从行业的角度来看,地震及海啸更多的影响体现在短期内因海路运输受阻影响订单交付及订单暂时性推迟的影响。从中长期看,行业更多的利好是日本灾后对纺织及服装品购买需求的提升。此外,出口日本收入占比较高的纺织服装企业短期会受到负面压力,但中长期需求将会恢复,未来有可能受到灾后重建刺激拉动消费。

3.美农业部报告数据微调

3 月10 日,美国农业部发布了最新一期全球棉花供需预测月报,与上月相比,报告仅微幅下调了2010/11 年度全球棉花产量和期末库存量。报告下调了中国和印度产量,但大部分被澳大利亚和巴西的增产所抵消,因而全球棉花产量仅下调了6.5 万吨。全球棉花消费量没有实质性变化。由于中国大陆产量下降,预计其进口需求会增加,所以全球贸易量轻微上调。

从美农业部连续的供需报告可以看出,消费数据调整有限,但已有回落迹象,然而产量数据持续小幅下调,导致期末库存数据下滑,库存消费比维持弱势偏低水平,对维持目前的高位棉价起到支撑作用,但该支撑存在弱化迹象。

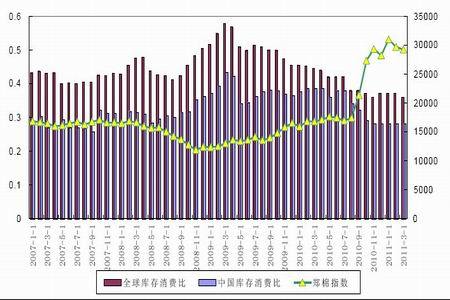

图2:全球与中国库存消费比动态

图为全球与中国库存消费比动态图。(图片来源:USDA)

4.美植棉意向报告不及市场预期

据美国农业部(USDA)预计,2011/12 年度美国棉花种植意向面积将达到1256.55万英亩,相比本年度的实际种植面积1097.32 万英亩增加了159.23 万英亩,增幅14.5%;相比2 月份NCC(美国国家棉花总会)预计的1250 万英亩接近,低于USDA 展望论坛上预测的1300 万英亩增幅18.2%的水平。

陆地棉+皮马棉:预计陆地棉总面积1231.3 万英亩,相比本年度的1076.9 万英亩增加14.3%;皮马棉维持在20 万英亩之上,预计达到25.25 万英亩,增长23.7%。

5.CFTC 投机基金净多头持仓震荡回落

从美国商品期货交易委员会(CFTC)发布的基金持仓上看,本月ICE 期棉基金净多持仓本月总体呈现下行态势,美棉指数持续高位震荡。截止到3 月29 日当周,净多持仓20067 手,基金净多头率10.98%,较月初下降5.23%。从持仓报告上可以看出,截至29 日当周,本月净多头持仓较上月明显下降。近期国际政治局势动荡,美元走软,原油飚高,短线回调压力增大,价格传导成为市场关注焦点,加之下年度棉花种植面积大幅扩大,棉价压力逐渐凸显。

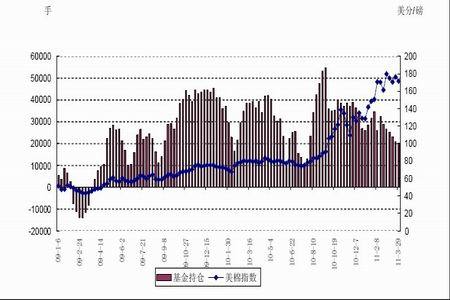

图3:基金持仓和美棉指数收盘价走势

图为基金持仓和美棉指数收盘价走势图。(图片来源:CFTC)

(二)国内市场

1.央行加息抑制通胀,人民币继续升值

根据统计局数据,1、2 月份CPI 上涨幅度均为4.9%,且2 月份PPI 数据创下新高达到7.2%,价格向下传导的风险较大。为控制通胀,央行不断提高存款准备金率,3 月25 日,央行如期上调存款类金融机构人民币存款准备金率0.5 个百分点。截至目前,央行已在年内连续3 次上调存款准备金率,再结合2010 年,连续上调存款准备金率的频率已达9 次,目前存款准备金率已达到前所未有的20%,通胀压力下加息预期强烈。中国人民银行决定,自2011 年4 月6 日起上调金融机构人民币存贷款基准利率。金融机构一年期存贷款基准利率分别上调0.25 个百分点。

对外人民币升值的步伐并未减缓,对于利润水平有限的国内纺织业来讲,无疑将面临更为严峻的出口环境。纺织产品出口的利润率约为3%至5%。根据2010 年上半年对沿海地区制造业所做的压力测试,若人民币升值3%,沿海地区制造型企业将面临着一场前所未有的困境。然而,2010 年6 月至今人民币对美元已经累计升值3.7%,从目前市场反应来看,纺织出口压力更为严重。而后期人民币仍面临升值压力,预计纺织出口环境将继续恶化,出口转内销或成为纺织行业的首选。

然而,从进入2 月以来国内纱线销售及库存情况来看,棉花进口明显下滑,出口下降,国内下游消费不振,预期短期内的利空因素累积,将成为后市行情的阻力。国内通胀与消费不振,纺织业的市场环境不容乐观。目前,宏观面留给行业维持前期运行态势的空间在不断萎缩。

2.播种伊始,发改委制定收储价格托市

为稳定棉花生产、经营者和用棉企业市场预期,保护棉农利益,保证市场供应,国家发展改革委联合有关部门发布了《2011 年度棉花临时收储预案》。其中规定,2011 年度棉花临时收储价为,标准级皮棉到库价格每吨19800 元(公重),其它等级皮棉的收储价格按照3%的品级差率、1%的长度差率计算。

国家出台收储政策,标准级临时收购价定为19800 元/吨,折籽棉价格在5 元/斤附近,为远月合约形成支撑,远月11 月扣除相关费用后较收储价升水近5 千元,下年度棉花卖出保值具有较为充分的空间。短线而言由于国内外种植面积增加,对市场预期形成一定利空压力。

由于棉价高企,下一年度全球棉花种植面积明显增加。国内预期中国的植棉面积,增长的幅度是6%;其中长江流域增长5.7%,黄河流域增7.7%,西北流域增2.1%。具体增加幅度还视4 月上中旬籽棉收购价能否达到粮棉比价平衡点,即6.5 元/斤左右的收购价格。

3.纺织库存增加消费不畅

进入3 月,国内纺织并未进入传统消费旺季,纱线库存增加,消费不畅,加之政策面收紧流动性,企业资金压力增大,国内纱线价格持续下滑,但下游成本接受能力有限,采购情况并未好转。目前情况是旺季不旺,市场囤棉信心受挫,现货报价持续下调,市场短期空头氛围弥漫。目前市场环境能否好转,关键在于纺织下游企业的中长线订单能否出现好转,否则短线利多仅提振阶段性反弹而不能实质上改变市场总体的利空氛围。

目前纺织企业资金面压力增大,一方面是银行收紧了流动性,企业贷款难度加大,受利息等因素影响,负担加重;另一方面,纺织下流销售不畅,成品库存占压资金。

据调查,2011 年纺织企业用工成本平均上涨20-25%,然而仍面临招工困难。目前棉纱的销售不畅,坯布企业接单情况不好,当前棉价难以有效传导,后期对上游棉花价格的压力凸显。

4、统计数据显示价格传导不畅

国家统计局统计,1-2 月份,社会消费品零售总额29018 亿元,同比增长15.8%,比2010 年12 月份回落3.3 个百分点。其中,限额以上企业(单位)消费品零售额12724亿元,增长20.7%。

2 月限额以上企业(单位)服装鞋帽、针纺织品零售总额634 亿元,同比增长11.6%;1-2 月零售总额1468 亿元,同比增长22.2%。

国家统计局公布,2 月份,居民消费价格同比上涨4.9%,涨幅与1 月份持平。分类别看,衣着类价格同比上涨0.4%。2 月份,居民消费价格环比上涨1.2%。分类别看,衣着类价格环比下降0.8%。1-2 月累计, 居民消费价格同比上涨4.9%。分类别看,衣着类价格同比持平。

5、进口棉飙升提振国内现货市场

图4:CCIndex328 与进口棉报价走势

图为CCIndex328 与进口棉报价走势图。(图片来源:中国棉花协会)

从图4 可以看出,3 月进口棉报价3.7 万至4 万间反复震荡,国内现货走弱,然而内外棉价差仍维持高位。国内消费不振导致现货走弱,内外棉大幅倒挂目前对内棉并未形成有效提振,市场氛围存在阶段性转弱的可能,国际现货价格难以有效传导至下游消费,从而为纽棉回调埋下了隐患。

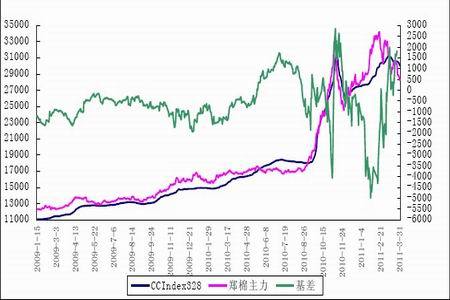

图5:中国棉花指数与郑棉主力及基差走势

图为中国棉花指数与郑棉主力及基差走势图。(图片来源:中国棉花协会)

从图5 基差走势可以看出,现货受期货带动展开回调,基差走强,受下游消费不振影响,郑棉先一步走弱,目前现货转势走弱,在下游消费启动之前,现货仍存在继续走低的可能,若全球经济尤其是宏观面维持稳定,则棉价或仅是向下寻求更低水平支撑的可能更大,郑棉后市存在反弹继而走强的可能,近期关注下游订单情况,若下游订单未现回升态势,则不排除下游继续同上游博弈向下寻求合理的利润平衡点。

三、后市研判

近期ICE 期棉5 月合约,关注南美与澳大利亚的天气因素对年度全球贸易影响,市场对全球范围内植棉面积增加预期强烈,引导价格回落,但月底美种植报告显示植棉面积增加14.5%,不及此前市场预期18.5%,纽棉上涨,但随着全球高位棉价对下游消费的不断考验,市场对消费能否顺利传导棉价存有疑虑,加之美农业部对消费持续小幅下调,高位棉价已威胁到终端消费需求,因此后市牛市格局的延续还需消费配合,否则期价可能选择高位震荡,市场在逐步消化种植意向增加压力后,将转为关注4 月8 日全球供需报告对全球消费与库存水平的调整。

3 月31 日美国农业部种植意向报告预计下年度美植棉1256.55 万英亩,较本年度增14.5%,低于此前18%(20%)的市场预期,美棉大幅反弹近乎涨停,但对今日郑棉没有形成有效提振,郑棉高开低走28000 一线之上维持震荡态势,国内由于下游消费不振导致棉花现货市场疲软,成交清淡并未好转,且从市场报价情况来看现货持续走弱,目前接近节后平均的收购成本28000-28500;本周郑棉反复试探28000 一线的支撑力度,后市如果下破28000 一线则有可能继续考验27000 一线支撑,甚至进一步看空,但反弹缺乏现货市场配合,因此即便反弹,反弹幅度亦或受限,总体维持震荡偏弱的可能性仍然较大。但随纺织旺季来临,上下游在博弈过程中或寻得平衡点,若下游消费启动则郑棉仍具维持强势基础。关注28000 支撑力度,不排除该位展开反弹,若下游消费未见好转即便反弹则幅度可能有限;若下破28000 或考验27000 甚至24000 支撑。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文