一、市场描述

2 月,现货市场继续持稳回升,棉企与纺企均不同程度上看好后市,棉价稳步上涨,受此推动郑棉创出新高;然而,期现价差拉大近5000 元/吨,内外棉价差拉大至7500元/吨,国内现货保持温和涨势,期价缺乏现货认可与支撑,最终展开回调;内地籽棉收购均价涨至6.42 元/斤附近,收购成本超28500 元/吨,较月初上浮近600 元/吨。然而,在郑棉创出新高后,随美棉快速回落,市场信心倍受打击。截至2 月25 日,09 合约跌幅达6.77%,交投区间29820--34870 元/吨,成交1373.6 万手,持仓30 万手。

2 月,美国农业部月度报告数据微调,美棉销售达到97%,剩余资源有限,纽棉库存远不足交割需求,刺激纽棉创出新高。印度出口政策维持不变,全球供应紧张难以缓解。但现货继续走高推高期价,出口签约锐减,终端对价格接受能力有限,导致回调压力骤然增大。受国际局势动荡影响,高位展开回调。5 月合约交投区间维持在161.75至211.76 美分之间,成交21.7 万手,持仓7.3 万手。

图1:国内外棉花期货价格走势对比图

图为国内外棉花期货价格走势对比图。(图片来源:文华财经)

二、行情成因分析

(一)国际市场

1.美农业部报告数据微调

2 月9 日,美国农业部发布了最新一期全球棉花供需预测月报,报告对2010/11年度全球棉花供求情况仅做了微小调整。乌兹别克的产量有所下调,同时调减了孟加拉和中国台湾的消费量,但调高了乌兹别克的用量。全球期末库存没有变化,仍为932 万吨。与上月相比,本期报告对2010/11 年度美国棉花的供求预测未做变动。预计生产者年度可接受平均价格区间为79-84 美分/磅,下限增加了1 美分,而上限则减少2 美分。

美农业部数据调整有限,未超市场预期,刺激纽棉创出历史新高,之后快速回落。同时从美棉出口数据可以看出,中国进口签约本月大幅下降,说明中国消费市场对过高美棉价格接受能力下降,外棉价格缺乏下游消费支持,价格传导存在问题。

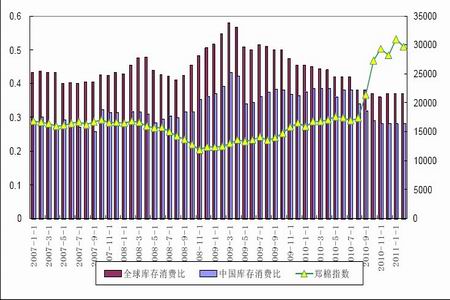

图2:全球与中国库存消费比动态

图为全球与中国库存消费比动态图。(图片来源:USDA)

2.美棉签约比例达95%,新棉可供出口总量仅剩10%

截止2 月22 日,美棉计划出口总量336.6 万吨,其中已签约总量325.8 万吨,占年度计划出口总量的96.8%。另据美国棉花总会(NCC)的年度早期种植意向调查,美国棉农2011 年春天植棉面积会达到1250 万英亩(7587.5 万亩),较2010 年增加14%。其中,陆地棉面积将达1230 万英亩(8241 万亩),比2010 年度增长了14%;长绒棉面积为25.1 万英亩(168 万亩),增长23%。美棉基本销售完毕,市场关注焦点开始转向下年度的植棉面积上,面积扩张,大幅增产将在所难免。故关注市场焦点的转移。

表1 美国陆地棉出口状况年度对比

|

年度陆地棉装运总量 |

截止目前已装运量 |

已装运量占年度出口量比例 |

未装运量 |

截止目前总签约量 |

已签约量占年度出口量比例 |

| 5 年平均 |

293.0 |

104.3 |

36% |

80.6 |

185.0 |

71% |

| 2006/07 |

271.7 |

76.1 |

28% |

67.1 |

143.2 |

59% |

| 2007/08 |

279.9 |

121.5 |

43% |

62.8 |

184.3 |

72% |

| 2008/09 |

287.1 |

123.7 |

43% |

71.8 |

195.5 |

73% |

| 2009/10 |

252.9 |

82.9 |

33% |

76.7 |

159.6 |

75% |

| 2010/11* |

336.6 |

1143.6 |

43% |

182.2 |

325.8 |

97% |

数据来源:USDA

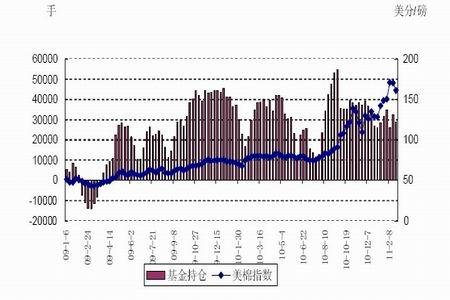

3.CFTC 投机基金净多头持仓震荡回落

图3:基金持仓和美棉指数收盘价走势

图为基金持仓和美棉指数收盘价走势图。(图片来源:CFTC)

从美国商品期货交易委员会(CFTC)发布的基金持仓上看,本月ICE 期棉基金净多持仓本月总体呈现震荡下行态势,美棉指数创出历史高位后,转势向下,连续跌停。截止到2 月22 日当周,净多持仓28901 手,基金净多头率16.18%,较月初下降0.65%。从持仓报告上可以看出,截至22 日当周,本月净多头持仓较上月明显下降。近期国际政治局势动荡,美元走软,原油飚高,纽棉严重超买,短线回调压力下展开回调,价格传导成为市场关注焦点,加之下年度棉花种植面积大幅扩大,棉市压力逐渐凸显。

4、2011 年2 月ICAC 月度供需平衡表

ICAC 2 月供需平衡预测

| 年度 |

产量 |

消耗量 |

出口量 |

期末库存 |

Cotlook A 指数 |

| 2009/10 年度 |

2180 |

2460 |

780 |

890 |

77.54 美分/磅 |

| 2010/11 年度 |

2510 |

2470 |

830 |

920 |

156 美分/磅 |

| 2011/12 年度 |

2740 |

2540 |

840 |

1120 |

|

数据来源:ICAC ;单位:万吨

ICAC 2 月1 日发布了最新一期报告:2010 年第一个月,全球棉花价格继续上涨,接近2 美元/磅,创造了新的纪录。全球棉花的低库存、有限的供给、强劲的需求和美元贬值是造成2010/11 年度棉价飙升的原因。2010/11 年度,全球棉花产量预计会增加15%,达到2500 万吨,几乎等于预计的纺织用量。2009/10 年度,全球纺织用棉量因世界经济的改善而开始恢复。但是,高棉价和供给短缺限制了2010/11 年度用棉量的扩张,预计接近2500 万吨,与2009/10 年度相当。除了印度用棉量能增长8%,达到460 万吨外,其他主要纺织大国棉花用量不会出现增长。

(二)国内市场

1.央行再加息影响有限

中国人民银行决定,自2011 年2 月9 日起上调金融机构人民币存贷款基准利率。金融机构一年期存贷款基准利率分别上调0.25 个百分点,其他各档次存贷款基准利率相应调整。加息尚不足以阻挡物价上涨的步伐,商品市场延续强势。下旬,从2 月24日起,央行决定上调存款类金融机构人民币存款准备金率0.5 个百分点,达到19.5%的历史高点,这也是央行2011 年以来第二次上调存款准备金率。加之国际局势动荡,原油飙升,商品与其背离,展开回调。

2.价格向下游传导还需消费认可

1 月份,居民消费价格总水平同比上涨4.9%。其中,城市上涨4.8%,农村上涨5.2%;食品价格上涨10.3%,非食品价格上涨2.6%;消费品价格上涨5.0%,服务项目价格上涨4.6%。居民消费价格总水平环比上涨1.0%。衣着类价格同比下降0.2%。其中,服装价格上涨0.3%,鞋价格下降2.8%。

各服装类上市公司年报显示,受原材料、劳动力等成本上升影响,服装出厂价普遍上调,幅度从10%至20%不等。尽管目前棉价较去年高位时有所回落,但出于对棉花价格的上涨预期,下游服装的定价依旧看涨。

节后劳动力市场招工情况反应来看,劳动力成本上升将再度抬高纺织行业成本,下游企业成本消化能力将受到考验。

3、棉花现货质量严重失衡支撑棉价

据海关统计,2011 年1 月我国进口棉花39.2 万吨,较12 月份减少7 万吨,增幅15.2%;较去年同期增长涨29.9%;平均进口价格持续上涨,达到2833 美元/吨,较12月上涨177 美元,涨幅6.7%。其中印度棉占一半。2010 年度前4 个月累计进口127.6万吨,同比增长49.9%。

国内棉企的籽棉收购普遍展开,而且积极性都比较高,但由于棉花价格上涨,使棉农惜售心理加强,普遍认为籽棉价格要达到去年高点左右才考虑出售,加上目前日益稀少的籽棉资源,因此收购量十分有限。2 月下旬各地籽棉收购价格有0.1-0.6 元/斤不等的上涨。

国内皮棉市场表示不温不火,由于市场对高级棉花需求一直较为旺盛,而目前市场上三级以上的优质皮棉资源已经不多,因此棉企惜售,报价也高低不一,周内成交主要以四级及以下皮棉为主。价格上,截止本周价格较上周末有1000-1500 元/吨的上涨。

国内符合纺织企业要求的三级以上优质皮棉资源已不多,纺织企业主要信赖进口棉和新疆棉花,随着供应紧缺的预期越来越强烈,棉企对高对皮棉的惜售有增无减,价格易涨难跌。

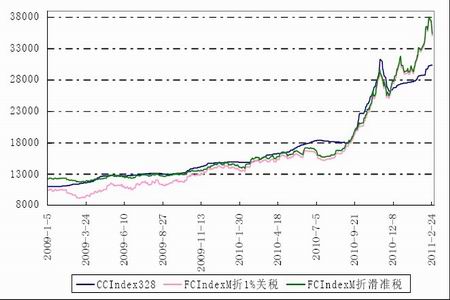

4、进口棉飙升提振国内现货市场

图4:CCIndex328 与进口棉报价走势

图为CCIndex328 与进口棉报价走势图。(图片来源:中国棉花协会)

从图4 可以看出,2 月进口棉报价继续大幅飙升,提振国内现货走高,但依然倒挂严重,进口棉最高与国产棉倒挂7500 元/吨,内外棉价差极度不合理,对国内现货形成利多提振,但美棉签约数据显示,国际现货价格难以有效传导至下游消费,从而为纽棉回调埋下了隐患。

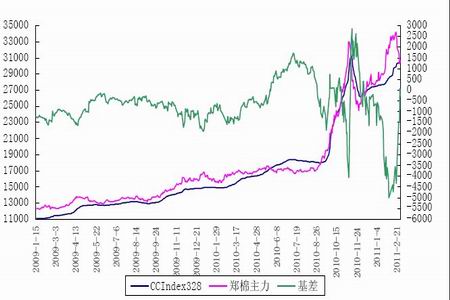

图5:中国棉花指数与郑棉主力及基差走势

图为中国棉花指数与郑棉主力及基差走势图。(图片来源:中国棉花协会)

从图5 基差走势可以看出,现货维持升势,月末出现下滑态势,此时期价回归现货,基差迅速走强,前期套期保值锁定丰厚利润,郑棉高位阶段性回调依旧,若全球经济尤其是宏观面维持复苏,则郑棉长线涨势仍将维系,否则存在深入回调可能。

三、后市研判

近期ICE 期棉5 月合约,创历史新高后,在期现价差严重失衡及过高棉价传导不畅情况下,展开回调,且近月回调与美现货基本持平,短期获得现货支撑。然而,近期市场围绕中东和北非骚乱局面的担忧情绪推动原油价格升至两年多来的最高水平,市场氛围存在继续恶化的可能,纽棉存在继续回调可能,短线支撑可关注171 美分一线,保守支撑位可关注150 美分一线。

国内,现货面供销尚未开启,市场成交清淡,有价无市。由于国内现货高等级资源稀缺,棉企严重惜售,纺织企业由于节前补库充分,加之近期期价回调,观望氛围浓厚。此前,由于期现价差接近5000 元/吨,内外棉价差更高达7500 元/吨,而国内现货市场维持温和上涨,并未出现大幅跟涨缩小价差,导致内盘期货价格缺乏有力支撑,外盘由于出口接近尾声,签约下滑,加之植棉面积大幅增加,而高位棉价缺乏消费传导,最终致使内外盘展开回调。然而,本年度国内外供应结构不变,难以满足消费需求,仍将是决定后市走势的主要因素之一。近期关注60 日均线支撑力度,如果60 日均线上企稳并展开反弹,则仍可维持多头思维;否则跌破60 日均线,建议多头及时离场保持观望,空头可在设置止损前提下介入。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文