摘要:

1、行情回顾:ICE期棉截止1月27日主力合约最高达到172.60美分,最低为139.61美分,涨27.58美分,涨幅达到19.05%。1月份郑棉延续前期的反弹行情,呈现单边上扬的走势,截止1月27日郑棉收出一根大阳线,主力合约最高达到32570点,涨4110点,涨幅达到14.45%。

2、国内经济趋于平稳,防控物价持续进行

3、现货报价缓慢爬升,期现价差逐渐扩大

4、棉企、纺企库存规模继续增加

5、下游需求状况良好

6、国际棉市基本面利多

7、行情预判:总的来说,尽管节后政策调控预期逐渐增强,紧缩效应将凸显,同时人民币升值也将给纺织企业带来压力,但是通胀预期的炒作还将持续一段时间。基本面上,供应短缺和节后消费回暖将是支持棉价高位运行的重要因素。郑棉时至前期高点,节前或受资金回撤及获利了结的影响有所回调,节后或将继续冲高,并维持在高位运行,操作上建议逢回调介入多单。

一、行情回顾

国际方面美棉行情回顾

ICE期棉在1月上旬窄幅震荡,中下旬受中国需求和供应紧缺推升后再度走强,不断刷新高点记录,截止1月27日主力合约收出一根长阳线,最高达到172.60美分,最低为139.61美分,涨27.58美分,涨幅达到19.05%。

国内方面郑棉行情回顾

1月份郑棉延续前期的反弹行情,呈现单边上扬的走势,供给短缺以及出口数据利好传达的下游消费支撑信息决定了棉花品种良好的基本面,这是郑棉能延续反弹行情的根本原因。1月中上旬在外棉强势的情况下,国内由于产业链各环节观望心理较重,农民惜售,加工企业停收,下游企业时至春节采购不积极,使得现货市场极为清淡,郑棉主力合约在27000-28800区间整固。但是时至下旬,对节后棉价的良好预期重新吸引资金进场,将棉价再度推向高位,冲击前期高点。截止1月27日郑棉收出一根大阳线,主力合约最高达到32710点,涨4270点,涨幅达到15.05%。

二、基本面分析

1、国内经济趋于平稳 防控物价持续进行

近期公布的去年12 月份宏观经济数据显示,宏观调控效果逐渐显现,中国经济复苏趋于稳定。2011 年,仍面临着国内外环境的诸多不确定性,但可通过政策的合理搭配将之部分有效化解。12 月PMI指数回落1.3%至53.9%,连续第22 个月保持在50%以上,表明制造业总体继续扩张;该指数回落,是货币条件回归常态,加快经济结构调整及稳定物价等多种因素综合影响的结果,属于主动性调整。目前该指数继续保持在较高水平,显示出当前经济增长态势基本平稳。此外,“三驾马车”的超预期平稳运行,也说明国内经济趋于平稳,增长动力尚存。物价持续反弹,且食品价格与非食品价格齐涨。12 月CPI 略超预期,近期所有农产品价格普涨,尤其是蔬菜类,连续两周环比涨幅在6%之上,未来防通胀压力增大。货币政策2011 年回归稳健,实质上带有较浓重的紧缩意味。全年来看,不仅要回收以往年份超发的流动性,还要将今年的货币条件逐渐回归常态化,调整压力较大。去年四季度GDP 超预期,亦增强了决策层调控的信心。此外,国务院总理温家宝26 日主持召开国务院常务会议,研究部署进一步做好房地产市场调控工作。新一轮房产调控序幕拉开。

图1:12月份CPI指数

图为12月份CPI指数走势图。(图片来源:国家统计局、中信建投期货)

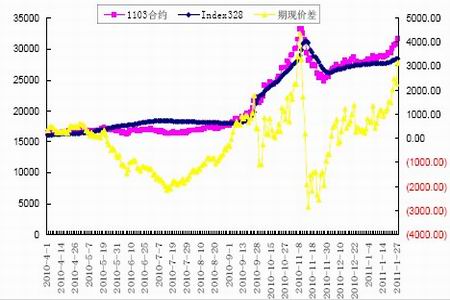

2、现货报价缓慢爬升,期现价差逐渐扩大自2010 年12 月1 日以来现货报价已经出现连续爬升,截止2011年1 月24 日,CC-Index328价格指数为28127 元/吨,再次踏上28000。

相比已经快速拉升到32000 的期棉价格,现货报价明显跟涨缓慢,期现价差逐渐扩大,期棉的资金炒作迹象明显。春节临近,纺织厂开始陆续放假,节前补库基本结束,市场成交以清淡为主。但是本年度的棉花刚性缺口依然存在,节后随着纺织厂的全面复工以及订单量的增加,纺织厂将迎来一轮补库潮,支撑棉价高位运行。

图2 Index328与1103合约价差

图为Index328与1103合约价差对比图。(图片来源:WIND、中信建投期货)

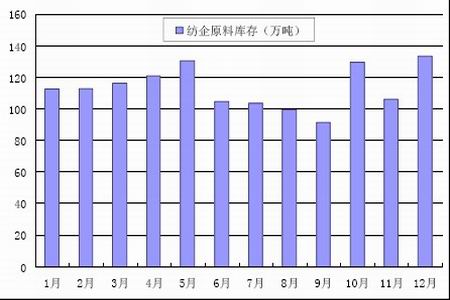

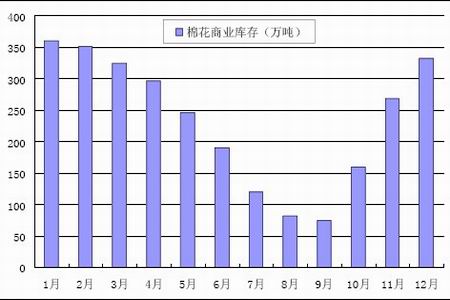

3、棉企、纺企库存规模继续增加

12 月国内棉花收购基本接近尾声,但相比去年同期进度还是比较慢。12 月份皮棉市场价格缓慢下跌,随后小幅反弹,成交量并不是很活跃。各大企业因皮棉成本高企,销售积极性差,多数企业因皮棉成本高企,销售积极性差。通过棉花网的调查,截止2010 年12月底国内棉花商业库存总量为332 万吨,较11 月底的269 万吨增加63 万吨。

12 月以来,国内现货市场棉花价格止跌企稳,小幅反弹。随着原料价格缓慢上行,部分纱厂上调纱线价格,纱线销售略有起色。经过2010 年的疯狂行情,多数企业资金状况相对较好,原料库存充裕。经调查显示,12 月份纺企原料库存达到133.46 万吨,较上一个月增加27.27 万吨。此外,淡季因素加之临近年底,各大、中、小型纺织企业已经在有计划的减停产,纺织市场整体表现平淡。

另外, 2010 年12 月份的进口棉到港量有46 万吨,预计今年1-3月份每月进口量都会保持在30 万吨以上的高位。这也将增大库存规模。

图3 纺企原料库存

图为纺企原料库存量图。(图片来源:中信建投期货)

图4 棉花商业库存

图为棉花商业库存量图。(图片来源:中信建投期货)

4、下游需求状况良好

在棉花价格坚挺行情下,近期纱线价格有所回升,加之前一段时间有一些囤货行为,致使纱线销售短期转好。但是,随着春节越来越近,许多下游织厂已在做放假打算,采购纱线的积极性减弱,所以纱线成交量没有进一步提高的迹象。当前C32S 主流成交价36000元/吨左右,高配价格在37500-38500元/吨左右。不过郑棉期货再破3万高位的利好消息刺激了棉纺企业的信心,加上印度政府为保护该国纺织工人利益,再次调低棉纱出口限额至72万吨,同时中国政府在美国签订采购合同一事也让市场颇感振奋,预计在强劲基本面的前提下,纱线后市上涨可期。

2010 年12 月我国规模以上企业纺纱量252.17 万吨,较上月增加2.19%,比去年同期增长7.06%。2010 年纱产量全年累计2716.91 万吨,同比增12.94%。由于春节放假因素,2 月份将是纱线生产淡季,结合历史规律,预计2011 年2 月份我国纺纱量大概为180 万吨左右,环比下降,但同比仍会增加10%左右。

2010 年1-12 月份,我国限额以上企业服装鞋帽、针纺织品类商品零售额达5874 亿元,同比增长24.8%;其中12 月份单月零售额达697 亿元,同比增长27.3%。此数据缓解了市场对于棉花产业链下游企业是否有能力承接高棉价的担忧,进一步减轻棉价上行的阻力。

5、国际棉市基本面利多

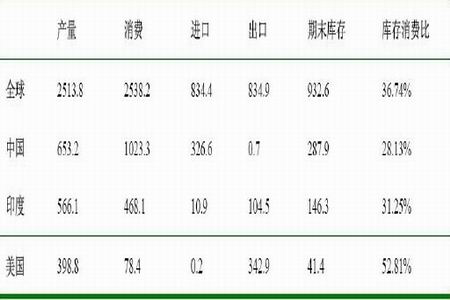

据美国农业部(USDA)2011年1月12日发布的预测,2010/11年度全球期初库存954.6万吨,相比上月预测调减3.3万吨;棉花产量2513.8万吨,减1.6万吨;全球消费2538.2万吨,调增7.2万吨;进出口贸易量842万吨,调减7万吨;期末库存932.6万吨,调减12.2万吨。中国数据未做调整,本年度中国棉花产需缺口将高达近400 万吨,年后棉花市场供需不平衡将更为突出。

表1 2010/11年度全球棉花供需平衡表

数据来源:中国棉花信息网、中信建投期货

(图片来源:USDA、中信建投期货)

根据美国农业部最新报告显示,美国可供出口棉花仅剩10%左右。截止1月13日,美国累计签约出口2010/11年度陆地棉313.9万吨,占年度出口计划的93 %;累计装运达到107.6万吨,占签约量的32 %。其中,中国签约进口2010/11年度美国陆地棉106.6万吨,占美国签约量的33.96%;已装运至中国的棉花41.1万吨,占中国已签约量的38.56%。

表2 美国陆地棉出口状况年度对比

(图片来源:中信建投期货)

印度政府表示将出口配额维持在550 万包水平不变,该国委员会将在2 月10 日再次举行会议对配额进行重新检视。除了印度多变的出口政策外,目前利于棉价走升的还有美国、澳大利亚与巴西等棉花主产国正在受到气候变化引起的供给冲击的影响,整体上看预期减产已成必然。

三、后市展望

总的来说,尽管节后政策调控预期逐渐增强,紧缩效应将凸显,同时人民币升值也将给纺织企业带来压力,但是通胀预期的炒作还将持续一段时间。基本面上,供应短缺和节后消费回暖将是支持棉价高位运行的重要因素。郑棉时至前期高点,节前或受资金回撤及获利了结的影响有所回调,节后或将继续冲高,并维持在高位运行,操作上建议逢回调介入多单。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文