一、2010年回顾

图1:2010年价格创出历史新高

图为2010年价格走势图。(图片来源:文华财经 中信建投期货)

经过2009年企稳回升之后,PTA在2010年再掀强势,一举站上10000元/吨上方,创出历史新高。2010年的PTA走势主要分为两个阶段:

第一个阶段是2010年年初至7月中旬,PTA呈现冲高回落走势。一季度,PTA主要跟随了原油价格走势,价格从8000元/吨左右水平小幅上冲至8500元/吨。进入二季度后,受欧洲主权债务危机特别是国内房地产调控政策影响,全球金融市场一度蔓延恐慌情绪,也引发PTA一波中级调整,价格从8500元/吨大幅下滑至7000元/吨一线。

第二个阶段是2010年7月中旬至年底,PTA迎来大幅上涨行情。三季度,受下游良好需求面支撑,PTA价格开始缓步回升,但8000元/吨关口压力巨大,PTA在此关口盘整了近两个月时间。。进入10月份过后,PTA供应偏紧格局开始逐步显现,8000元/吨关口也顺势突破,加上美联储第二轮量化宽松政策预期给予金融市场的刺激以及棉花价格暴涨的带动,PTA价格在11月份开始了疯狂上涨,主力1105合约出现连续四个涨停板,价格也创下上市以来新高。尽管之后市场很快回归了理性,但整个价格重心已经大幅上移。

2010年的PTA期货市场,无论是价格,还是成交量和持仓量均创下了2006年上市以来新高,是名副其实的大牛市。

二、全球经济继续再平衡 宏观政策显分歧

2011年全球经济仍将处于继续再平衡的过程中,即促进需求从公共部门转向私人部门的内部重新平衡以及促进需求从逆差经济体转向顺差经济体的外部重新平衡。由于这一过程进展缓慢,全球经济复苏将仍然脆弱。据IMF最新预计,2010年和2011年全球经济将分别增长4.8%和4.2%。新兴和发展中经济体的产出在2010年和2011年将分别增长7.1%和6.4%。然而,在发达经济体,预计2010年和2011年的经济增长率将只有2.7%和2.2%。在发达经济体,虽然库存以及最近固定投资的激增带来了制造业和全球贸易的急剧增加,但投资的增长并未有效转化为就业的增长,经济复苏依旧是脆弱的。不过,全球经济急剧下滑的可能性仍然较低。

2011年全球宏观经济政策也将继续呈现分化。对发达经济体而言,特别是美国,在经济大衰退之后可能要经历较长时间的低迷增长期。经济增长步伐可能太过缓慢而无法很快闭合产出缺口,从而导致失业率居高不下且通胀压力有限,因此宽松的货币政策将继续维持。对于发展中经济体特别是亚洲新兴经济体而言,由于发达经济体继续执行宽松的货币政策,在经济前景良好的背景下,资本流向包括中国在内的新兴市场,导致通胀压力显著提高,宏观政策特别是货币政策将明显收紧。

整体来看,2011年发达经济体倾向于增加出口而新兴经济体倾向于增加内需的全球经济再平衡仍将继续。发达经济体的宏观政策基调将偏向于“促增长、防通缩”,而新兴经济体的宏观政策基调将偏向于“稳增长、反通胀”。

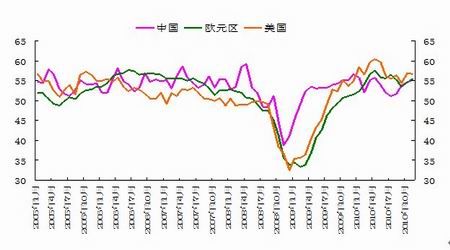

图2:PMI指数显示全球经济将继续复苏

图为PMI指数走势图。(图片来源:WIND 中信建投期货)

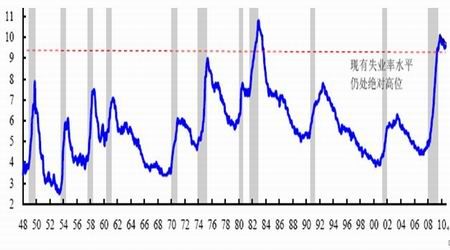

图3:美国失业率下滑是一个缓慢的过程

图为美国失业率走势图。(图片来源:WIND 中信建投期货)

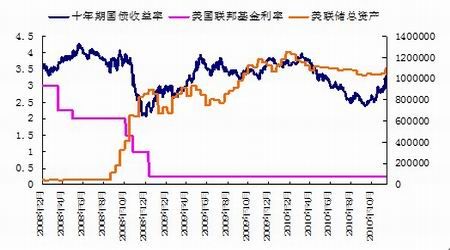

图4:量化宽松政策的目的是压低实际利率

图为量化宽松政策走势图。(图片来源:WIND 中信建投期货)

图5:美国实体经济流动性并未持续改善

图为美国实体经济流动性走势图。(图片来源:WIND 中信建投期货)

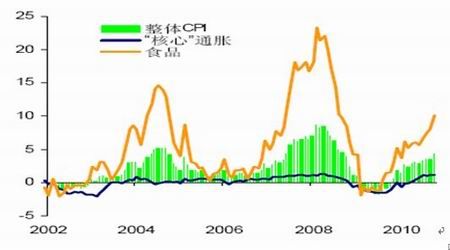

图6 :美国仍面临通缩风险(CPI同比,%)

图为走势图。(图片来源:WIND 中信建投期货)

三、中国经济增速将放缓 加息周期已开启

从2010年年底的中央经济工作会议的论调来看,2011年宏观政策的基本方向是实行积极的财政政策和稳健的货币政策。这主要是为切合“稳增长、反通胀”的要求而提出的,这一论调基本符合目前中国的经济实际。根据国家统计局最新数据,2010年11月份CPI同比增长5.1%,形势已经比较严重,反通胀将是大势所趋。为控制通胀,货币政策势必明显收紧,而收紧的货币政策也必将以牺牲一部分经济增长为代价,因此实行相对积极的财政政策就很有必要。

经历了大规模经济刺激方案并对房地产行业降温之后,中国的经济增长率预计将回归到更加平稳的水平上,将更多地依赖于内生动力。当前经济活动减速是由于基础设施投资放缓和节能减排措施的实施,而房地产调控措施和出口增速放缓的影响也将在未来几个季度中显现。由于制造业投资复苏预计将抵消基础设施投资放缓和房地产投资减速的影响,固定投资增速预计将保持稳定。国内消费增长将得益于居民收入稳步增长以及政府加大社会保障支出。外需依旧疲软将导致出口增长放缓,进口也会因投资减速而放缓。

CPI的上涨主要来自于天气灾害影响导致的食品价格上涨,而“核心”通胀率仍保持基本稳定。目前,并没有证据表明消费品领域存在着工资推动型的通胀。不过,受翘尾因素的影响,预计明年上半年CPI仍将位于高位。

鉴于明年的通胀形势相当严峻,国内利率仍维持在相对低位的现实,以及美国量化宽松政策已直接导致大宗商品价格上涨,并且加大了资本流入和人民币升值的压力,我们预计2011年央行将多次上调存款准备金率,并将继续加息。

图7:2011年CPI仍将高位运行

图为2011年CPI走势图。(图片来源:WIND 中信建投期货)

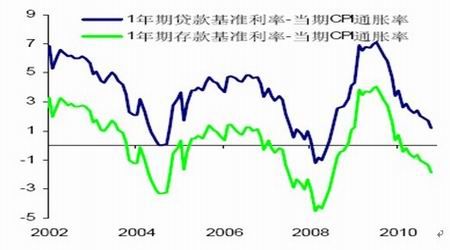

图8:实际负利率越陷越深,加息周期已经开启

图为实际负利率走势图。(图片来源:WIND 中信建投期货)

四、2011年原油价格重心将继续上移

1、全球石油库存或将下滑至正常水平

我们的整体判断是,2009年全球经济衰退结束以后,全球石油市场将经过两个阶段的周期性复苏过程。一个阶段是需求衰退期间大量积累的库存的下降过程,另一个阶段是随着库存下滑至正常水平,OPEC产能利用率将明显回升,其剩余产能也将回落至正常水平。鉴于2010年下半年美国原油库存(以及汽油和馏分油等成品油库存)已经显现了大幅下滑的趋势,我们认为2011年将是全球石油市场从第一个阶段向第二个阶段过渡的重要节点。

由于全球经济复苏超过预期,全球石油库存已出现明显下滑。IEA的数据显示,2010年5月至今,全球石油需求超过供给大约90万桶/天(经季节性调整),带动全球石油库存下滑1.02亿桶。但是,2010年全球石油需求主要来自包括中国在内的非OECD国家,而包括美国在内的OECD国家由于经济复苏步伐相对缓慢,石油需求并未呈现明显增长。由于2010年下半年欧美经济数据开始普遍好于预期,预计2011年欧美经济复苏的步伐将较2010年有所加快,特别是美国和德国。因此,预计2011年OECD国家石油需求应该较2010年有明显增长。对于非OECD国家,特别是中国,由于出现了明显的通胀压力以及出于经济结构调整的要求,经济增速可能会有所放缓,进而导致石油需求增速可能小幅放缓,但石油需求仍将保持正增长。

总体上看,目前这种需求超过供给的趋势在2011年继续保持的可能性较大,预计2011年第三季度全球石油库存将回到正常水平。由于非OPEC石油产量已处于相对高位,产量进一步提升的空间有限,预计2011年第四季度开始OPEC将调整产量配额,其剩余产能将在随后几年逐步下降至正常水平,油价的长期压力也将逐步减轻。

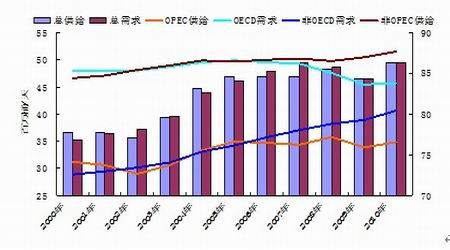

图9:2010年全球石油供需重新回升

图为2010年全球石油供需走势图。(图片来源:EIA 中信建投期货)

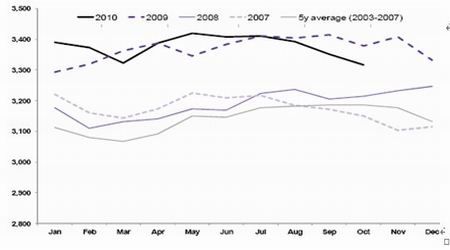

图10:全球石油库存2010年5月触顶回落

图为全球石油库存走势图。(图片来源:EIA 中信建投期货)

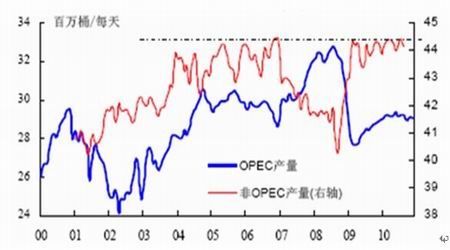

图11:非OPEC原油产量增长空间有限

图为非OPEC原油产量增长走势图。(图片来源:EIA 中信建投期货)

图12:OECD库存回落相对低位前,OPEC产能利用率不可能大幅回升

图为OECD库存走势图。(图片来源:EIA 中信建投期货)

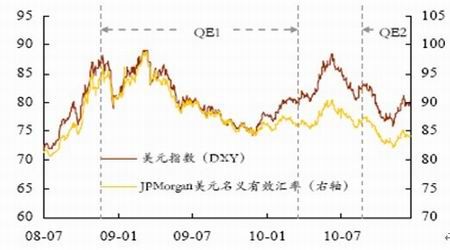

2、美元趋势性偏弱

2010年11月3日,美联储决定实施美国第二轮量化宽松政策(简称QE2):到2011年6月底以前购买6000亿美元的美国长期国债,以进一步刺激美国经济复苏。我们认为,2011年6月底之前美联储不大可能提前终结QE2,主要基于如下原因:一是虽然预计美国经济2011年将继续稳步复苏,但其房地产市场复苏仍然缓慢,高失业率的下降仍将是较为漫长的过程;二是美国目前面临的不是通胀威胁而是通缩威胁。因此,美国继续实施量化宽松政策为市场提供充裕流动性,导致大量资金持续流入新兴市场将会给新兴市场带来进一步通胀压力,这些压力会迫使新兴国家继续货币紧缩政策。而美国与其它主要国家在货币政策上的分化导致资金持续外流会给美元带来下行的压力。

预计2011年欧元区的主权债务危机将继续存在,但演变成严重危机的可能性小。欧元区的主权债务危机在某种程度上已变成系统性危机,不仅受债务问题或银行问题本身所决定,而且很大程度上受投资者错误评估信贷风险和市场短期群体行为驱动。伴随着政府更多努力和措施的出台,投资者将会更理性地评估信贷风险和减少短期群体行为,欧元区周边国家的风险将得到相对更好地控制。

图13:量化宽松政策导致美元趋势性偏弱

图为美元趋势走势图。(图片来源:财汇金融 中信建投期货)

总体来看,鉴于2011年全球石油库存将下滑至正常水平,而美元也将呈现趋势性偏弱的走势,预计2011年原油价格重心将继续上移,高点很可能在第三季度出现,目标位100美元/桶。

五、PTA供应紧张格局在2011年难以有效改观

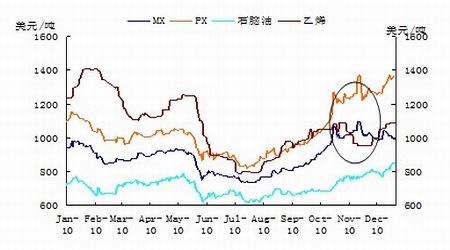

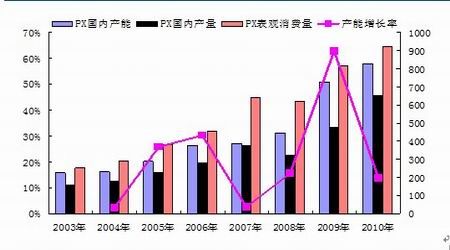

1、PX产能扩张明显放缓

由于乙烯产能快速放大使得石脑油供应不足,2010年第四季度,石脑油、MX以及PX价格出现大幅上涨,其中PX价格因供应偏紧涨幅最大(涨幅达到30%以上)。经过2009年国内产能大幅释放之后,2010年开始其发展步伐明显放缓。据CCF统计,2011年只有翔鹭石化80万吨PX产能计划投产,中石油和中石化一共180万吨PX产能预计2012年或以后才能投产。因此,在产能扩张有限的情况下,预计2011年PX价格很难有大幅下跌的空间,进而为PTA提供强劲的成本支撑。

图14:供应偏紧导致PX价格大幅上涨

图为PX价格走势图。(图片来源:百川资讯 中信建投期货)

图15:经过09年产能释放后,PX发展步伐减缓

图为PX发展走势图。(图片来源:中信建投期货)

图16:高企的PX价格为PTA提供强劲的成本支撑

图为高企的PX价格走势图。(图片来源:中信建投期货)

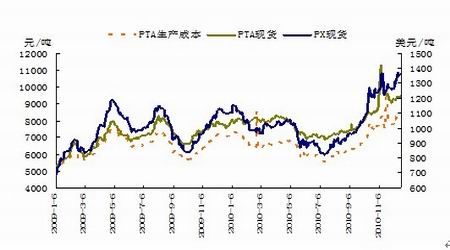

2、PTA供应偏紧的格局不大可能很快改变

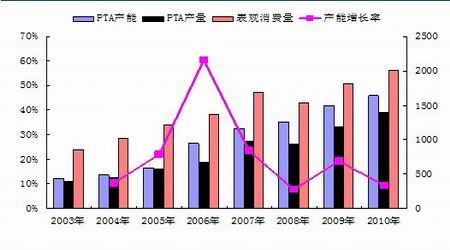

经过2005-2007年产能的快速增长之后,PTA产能增长率近年来出现了明显放缓。特别是2010年下半年,PTA供应偏紧的格局开始逐步显现,PTA生产负荷长期处于90%以上的高位。PTA价格大幅攀升的同时也大幅提升了PTA生产利润,2010年PTA年均生产利润已接近1000元/吨的水平,高企的生产利润或将催生投资热潮。不过,从目前各方收集到的信息看,PTA产能释放主要集中在2011年下半年和2012年,其中2011年投产的主要有逸盛石化(180万吨)和三房巷(6.31,-0.03,-0.47%)(60万吨),产能增长相对有限。

图17:PTA产能增长大为放缓

图为PTA产能增长走势图。(图片来源:中信建投期货)

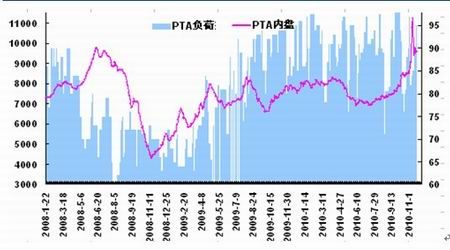

图18:PTA负荷高位运行

图为PTA负荷走势图。(图片来源:中信建投期货)

3、下游聚酯产能快速扩张

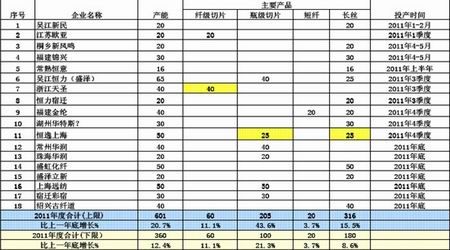

2009-2010年,天量信贷和充裕的货币流动性大大刺激了聚酯终端机台如织机、经编、加弹机的投资热情,加之经济复苏后需求的恢复和增长,导致2010年聚酯下游需求强劲,聚酯工厂在行业内特别是针对下游的话语权也得到了大幅提升,聚酯产品供需关系偏紧极大的推升了多数聚酯产品的盈利空间,聚酯薄膜、涤纶长丝等均出现了罕见的暴利,聚酯工厂经营状况得到极大改善。盈利能力的大幅上升必将刺激聚酯产能的快速扩张,预计未来几年国内聚酯行业将迎来一轮投资高峰期。根据中石化提供的数据,2011年国内新增聚酯产能预计在360-600万吨之间,年增长率在12.4%-20.7%之间,较过去五年明显增长。据此测算,新增聚酯产能将消耗PTA用量310-516万吨之间,显著超过PTA的新增产能。

图19:盈利能力大幅上升将刺激聚酯产能扩张

图为聚酯产能扩张走势图。(图片来源:中信建投期货)

图20:2011年中国聚酯行业扩能计划

图为2011年中国聚酯行业扩能计划表。(图片来源:中石化)

4、出口增速放缓,但内销保持稳定增长

虽然2010年纺织品服装出口继续保持了增长,但进入四季度后增长幅度出现明显放缓。2010年10月纺织品服装出口178亿美元,同比增长21.5%,但环比下降11%。2010年1-10月,我国纺织品服装累计出口已达1676.1 亿美元,基于高基数以及人民币面临继续升值等原因,预计2011年出口增速将明显放缓。不过受国内居民收入增加和刺激消费的推动,内销方面预计仍将保持稳定增长。

图21:纺织服装行业景气指数明显回升

图为纺织服装行业景气指数走势图。(图片来源:国家统计局 中信建投期货)

综上所述,2011年全球经济将继续再平衡,宏观经济政策将继续分化,全球石油库存有望下滑至正常水平,加上美元趋势性偏弱,预计原油价格重心将继续上移。鉴于2011年PX以及PTA产能难以大幅扩张,下游聚酯行业则迎来投资热潮,终端需求市场将维持稳定增长,PTA价格仍将处于趋势性偏强的格局之中。预计2011年PTA价格运行区间在8000-12000元/吨,高点可能在第三季度出现。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文