ЎЎЎЎРРТөТӘОЕ

ЎЎЎЎ1.°ЈҝЛЙӯГАжЪЎўИХұҫіц№вј°ИХұҫДЬФҙ6ФВPXСЗЦЮәПН¬ЦҙРРјЫіцМЁЈ¬·ЦұрФЪ1620Ўў1605Ўў1580ГАФӘ/¶ЦЎЈ

ЎЎЎЎ2. ЦРКҜ»Ҝ»Ә¶«·Ц№«Лҫ№«Іј5ФВPTAәПФј»хҪбЛгјЫФЪ10100ФӘ/¶ЦЈ¬ҪП4ФВПВөч1300ФӘ/¶ЦЎЈPX5ФВҪбјЫ11800ФӘ/¶ЦЈ¬ҪПЙПФВПВөч1700ФӘ/¶ЦЎЈЦРКҜ»Ҝ6ФВPTAФӨКХҝојЫұЁ9900ФӘ/¶ЦЈ¬MEGұЁ9000ФӘ/¶ЦЎЈPXјЫұЁ12500ФӘ/¶ЦЎЈ

ЎЎЎЎ3.әЈ№ШНіјЖЈ¬ОТ№ъ2011Дк4ФВ·Эҫ«¶ФұҪ¶юјЧЛб(әЈ№ШЛ°ФтәЕ29173611)ҪшҝЪБҝОӘ45.46Нт¶ЦЈ¬ҪП2011Дк3ФВФцјУ1.38Нт¶ЦЈ¬ЖҪҫщұЁ№ШөҘјЫ1493.75ГАФӘ/¶ЦЈ»ЖдЛь¶ФұҪ¶юјЧЛб(әЈ№ШЛ°ФтәЕ29173619)ҪшҝЪБҝОӘ8.62Нт¶ЦЈ¬ҪП3ФВјхЙЩ1.05Нт¶ЦЈ¬ЖҪҫщұЁ№ШөҘјЫ1453.84ГАФӘ/¶ЦЎЈ

ЎЎЎЎ4.ҫЭКРіЎПыПўЈ¬ТЭКўДюІЁ200Нт¶ЦөДРВПЯ5ФВ·ЭТСН¶ИлФЛУӘЈ¬ө«ОҙХэКҪПтНвРыІјПыПўЈ¬PTAәуЖЪ№©УҰёсҫЦГжБЩёДұдЎЈәЈВЧ»ҜС§120Нт¶ЦөДPTAЧ°ЦГФӨјЖҪсДкИэјҫ¶ИҝӘіөЈ¬Н©АҘјОРЛКҜ»Ҝ80Нт¶ЦөДPTAЧ°ЦГјЖ»®ГчДкТ»јҫ¶ИҝӘіөЎЈ

ЎЎЎЎ5Нтҝӯ¶юЖЪ 40Нт¶ЦҫЫхҘЖҝЖ¬јЖ»®2011ДкЛДјҫ¶ИД©Н¶ІъЎЈН©АҘ35Нт¶ЦРВҫЫхҘЧ°ЦГТІјЖ»®4јҫ¶ИД©Н¶ІъЎЈ

ЎЎЎЎ6.5ФВ31ИХЈ¬ЦЈЙМЛщ№«ёжРВФцЦР№ъҙўұёГЮ№ЬАнЧЬ№«ЛҫЙЬРЛЦұКфҝвәНЦР№ъПирШКҜ»Ҝ№Й·ЭУРПЮ№«ЛҫБҪёцРВҪ»ёоҝвЈ¬ІўЧФ6ФВ1ИХЖрХ№ҝӘҪ»ёоТөОсЎЈН¬Кұ№«ёжЈ¬Цё¶ЁPTAҪ»ёоІЦҝв№ъјТОпЧКҙўұёҫЦХгҪӯ°ЛИэЖЯҙҰЎўДюІЁұЈЛ°ЗшёЯРВ»х№сУРПЮ№«ЛҫЧўІбөДPTAІЦөҘЙэМщЛ®УЙ0ФӘ/¶ЦөчХыОӘ-40ФӘ/¶ЦЈ¬ТФЙПөчХыҙУ2011Дк9ФВөЪ16ёцҪ»ТЧИХЖрКөК©ЎЈ

ЎЎЎЎН¶ЧКТӘөг

ЎЎЎЎ1. 5ФВПВС®Ј¬Е·ГЛХ®ОсОЈ»ъјМРшІ»¶П¶с»ҜУлИ«ЗтҫӯјГФцЛЩ·Е»әөДПөНіРФ·зПХұ»НЖЙПКРіЎҪ№өгЎЈ»ЭУю№ъјКҪ«ПЈА°өДРЕУГЖАј¶ҙУBB+ҪөЦБB+Ј¬ұкЖХәН»ЭУю·ЦұрҪ«ТвҙуАыәНұИАыКұөДЦчИЁРЕУГЖАј¶З°ҫ°ҙУОИ¶ЁөчҪөЦБёәГжЎЈПЈА°Х®ОсОҘФјёЕВКјУҫзЎЈ

ЎЎЎЎ2.ЦчТӘҫӯјГМеКэҫЭПФКҫҫӯјГФціӨ·Е»әЎЈГА№ъөЪТ»јҫ¶ИGDPФціӨДкВКРЮХэәуОӘ1.8%Ј¬өНУЪКРіЎФӨ№АФціӨ2.2%ЎЈ

ЎЎЎЎ3. 5ФВЦР№ъЦЖФмТөІЙ№әҫӯАнЦёКэ(PMI)ОӘ52.0%Ј¬ұИЙПФВ»ШВд0.9ёц°Щ·ЦөгЎЈРВ¶©өҘЦёКэОӘ52.1%Ј¬ұИЙПФВ»ШВд1.7ёц°Щ·ЦөгЎЈЙъІъЦёКэОӘ54.9%Ј¬ұИЙПФВ»ШВд0.4ёц°Щ·ЦөгЎЈЦР№ъөД»хұТХюІЯҪфЛхУ°ПмФЪЦрІҪПФПЦЈ¬ҫӯјГПВ»¬ЛЩ¶ИјУҝмЈ¬НЁ»хЕтХНҫУёЯІ»ПВЎЈ

ЎЎЎЎ4.іӨҪӯЦРПВУОФвУц50ДкОҙјыөДҙуәөЈ¬БёКіјхІъФӨЖЪёьФцјУНЁХНС№БҰЎЈЦР№ъҫӯјГФцЛЩКЬПЮҪ«ІъЙъҙуЧЪЙМЖ·РиЗујхИхөДФӨЖЪЈ¬¶ФЙМЖ·јЫёсРОіЙАыҝХЎЈ

ЎЎЎЎ5.5ФВPTA№Өі§ИҘАыИу»Ҝ№эіМУлПВУО№Өі§ИҘҝвҙжЈ¬ЙъІъПЦҪрБчФцјУөГөҪТ»¶ЁРЮХэЈ¬іЙұҫҙ«өјЗчПтХэіЈЈ»ЦР№ъЗб·ДіЗҪьЖЪҪ»ТЧБҝіЦРшЧЯёЯЈ¬ЦХ¶Л·ДЦҜҝЙДЬіцПЦөӯјҫІ»өӯөДҫЦГжЎЈө«ҙУЙПУОҝҙЈ¬PXДЬ·сФЪ1500ГАФӘ/¶ЦёҪҪьЖуОИЙРДС¶ЁВЫЈ¬ҫЭКРіЎПыПўЈ¬ТЭКўДюІЁ200Нт¶ЦөДРВЧ°ЦГЙъІъПЯТСУЪ5ФВЙПС®Н¶ИлФЛУӘЈ¬PTAәуЖЪ№©РиХэЦрІҪ»әҪвЎЈ

ЎЎЎЎЧЫәПЦ®Ј¬ОТГЗИПОӘЈ¬PTA6ФВҝЙДЬ»бФЪНвО§АыҝХөДПөНіРФ·зПХПВјУҫзПВҝн·щХрөҙЎЈ

ЎЎЎЎН¶ЧКІЯВФ ІЩЧчЙПҪЁТйХрөҙКРІЩЧчЈ¬¶аөҘФЪ 9800-9850ТФЙПЦрІҪјхіЦ№ЫНыЈ¬ВфұЈЖуТөФЪ9800ТФЙПҝЙ»эј«ҪйИлЎЈ

ЎЎЎЎТ». ФӨјЖ6ФВPTAІъБҝ 133Нт¶ЦЈ¬ҪП5ФВЙПМб4%ЎЈ

ЎЎЎЎУЙУЪТЭКўДюІЁРВ200Нт¶ЦPTAЧ°ЦГМбЗ°ЙПВнЈ¬јУЦ®5ФВРВФцҫЫхҘІъДЬРиЗуЈ¬ФӨјЖ6ФВPTAІъБҝ»бМбёЯЦБ133 Нт¶ЦЈ¬ІўИПОӘ6ФВөДҫЫхҘёәәЙІ»»бөНУЪ82%Ј¬PTAұн№ЫРиЗуФцЦБ188Нт¶ЦЎЈ

| 2011ДкPTAФВ¶Иұн№ЫПы·СБҝұн |

|

1 |

2 |

3 |

4 |

5 |

6 |

| ІъБҝ |

129 |

134 |

125 |

124 |

128 |

133 |

| ҪшҝЪБҝ |

58 |

45.5 |

53.8 |

51 |

52 |

55 |

| ұнПЦПы·СБҝ |

187 |

180 |

179 |

175 |

180 |

188 |

| ҫЫхҘёәәЙЈЁ%Ј© |

81.5 |

83.5 |

82 |

83 |

83.5 |

83 |

| ҫЫхҘІъДЬ |

2985 |

3025 |

3045 |

3065 |

3065 |

3105 |

| ҫЫхҘPTA ФВ¶ИРиЗу |

174 |

181 |

179 |

182 |

183 |

185 |

| ·ЗПЛРиЗу |

1 |

1 |

1 |

1 |

1 |

1 |

| ЧЬРиЗуБҝ |

175 |

182 |

180 |

184 |

184 |

186 |

| ҪбУаҝвҙж |

12 |

-2 |

-1 |

-9 |

-4 |

2 |

| ҪбУаҝвҙж |

12 |

-2 |

-1 |

-9 |

-4 |

2 |

ЎЎЎЎКэҫЭАҙФҙЈәГА¶ыСЕЎЈ

ЎЎЎЎ¶ю. ФӨјЖ6ФВPXөДACPЦҙРРјЫҪбјЫ1535ГАФӘ/¶ЦЈ¬ҪПЙПФВПВөч4.3%ЎЈ

ЎЎЎЎ6ФВPXөДACPұЁјЫЛ®ЖҪјҜЦРФЪ1600-1620ГАФӘ/¶ЦЎЈө« ҫЭCCFНіјЖЈ¬5ФВPXСЗЦЮПЦ»хАъК·ҫщјЫЛ®ЖҪФЪ1514ГАФӘ/¶ЦЈ¬ІўёщҫЭPTA№Өі§ЙъІъіЙұҫУлЙъІъАыИуІвЛгЈ¬6ФВPXҪбјЫЛ®ЖҪҝЙДЬФЪ1535ГАФӘ/¶ЦёҪҪьЎЈ

ЎЎЎЎ2011ДкPTAіЙұҫАыИуұн

| ИХЖЪ |

PX ACPЦҙРРјЫ |

PXХЫәПИЛГсұТ |

PTAДЪЕМіЙұҫ |

PTAДЪЕМәПН¬ҪбјЫ |

АыИу |

| 11-Jan |

1380 |

10869 |

8173 |

10750 |

2577 |

| 11-Feb |

1620 |

12682 |

9343 |

11950 |

2607 |

| 11-Mar |

1655 |

12956 |

9521 |

11950 |

2429 |

| 11-Apr |

1690 |

13332 |

9766 |

11450 |

1684 |

| 11-May |

1605 |

12415 |

9070 |

10100 |

1030 |

| 11-Jun |

1535 |

11882 |

8723 |

9700 |

977 |

ЎЎЎЎКэҫЭАҙФҙЈәГА¶ыСЕЎЈ

ЎЎЎЎИэ. ФӨјЖ6ФВPTAҪшҝЪБҝёЯҙп55Нт¶ЦЈ¬»·ұИФцјУ5.7%ЎЈ

ЎЎЎЎЛжЧЕPTAІъЖ·өДЦрІҪЦюөЧТФј°№ъДЪҫЫхҘРиЗу¶ФФӯБПөДФцјУЈ¬ 6ФВөДPTAҪшҝЪГіТЧҝЙДЬ»бЗчУЪ»оФҫЈ¬јУЦ®6ФВЦХ¶ЛРиЗуҝЙДЬҪПФӨЖЪҪПәГЈ¬ёщҫЭҫЫхҘРиЗуұн№ЫФӨЖЪЈ¬ҝЙДЬ»бҪП5ФВФцјУ5.7%ЎЈ

ЎЎЎЎPTA ФВ¶ИҪшҝЪБҝјЫЗчКЖНј

НјОӘPTA ФВ¶ИҪшҝЪБҝјЫЗчКЖЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәәЈ№ШЧЬКрЈ©

НјОӘ2010-2011ДкQTAФВ¶ИБҝјЫЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәәЈ№ШЧЬКрЈ©

НјОӘ2011Дк1-4ФВPTAҪшҝЪБҝ№ъұр·ЦАаНјЎЈЈЁНјЖ¬АҙФҙЈәәЈ№ШЧЬКрЈ©

НјОӘPXФВ¶ИҪшҝЪБҝјЫЗчКЖНјЎЈЈЁНјЖ¬АҙФҙЈәәЈ№ШЧЬКрЈ©

ЎЎЎЎЛД. 2011ДкPTAН¶ІъПоДҝУлҫЫхҘН¶ІъПоДҝ¶ФұИЈә

ЎЎЎЎPTA2011ДкТСН¶ІъөДПоДҝУРҪӯТхәә°о60Нт¶ЦЈ¬ТЭКўДюІЁ200Нт¶ЦЈ¬ФӨјЖ2011ДкПВ°лДк№ъДЪ»№Ҫ«Н¶ІъөДУРЈәҪӯЛХәЈВЧ60Нт¶ЦЈ¬ТЭКўҙуБ¬80Нт¶Ц(А©ИЭ)ЎЈҫЫхҘПоДҝТСН¶ІъөДУРЈәәгБҰјҜНЕ40Нт¶ЦЈ¬ОвҪӯРВГс20Нт¶ЦЈ¬ИЩКўҝШ№Й20Нт¶ЦЈ¬РВ·пГщ20Нт¶ЦЈ¬әгТв»ҜПЛ4Нт¶ЦА©ИЭЈ¬ТФј°ХЕјТёЫРАРА15Нт¶ЦЎЈЙЬРЛҙНё»20Нт¶ЦЎЈ

| ҫЫхҘЧ°ЦГН¶ІъҪшіМұн |

| №«ЛҫГыіЖ |

ІъДЬЈЁНт¶ЦЈ© |

Н¶ІъКұјд |

ұёЧў |

| әгБҰјҜНЕ |

40 |

2011Дк1-4ФВ |

20Нт¶ЦіӨЛҝPOYЎўFDY ёч°л 20Нт¶ЦЖҝЖ¬ |

| ОвҪӯРВГс |

20 |

2011Дк1ФВ8ИХ |

20Нт¶ЦіӨЛҝТСҫӯН¶Іъ |

| ИЩКўҝШ№Й |

20 |

2011Дк1ФВ8ИХ |

20Нт¶ЦЗРЖ¬ТСҫӯН¶Іъ |

| ХгҪӯРВ·пГщ |

20 |

2011Дк4ФВ7ИХ |

ТСН¶ІъЈ¬іӨЛҝ |

| әгТв»ҜПЛ |

4 |

2011Дк3-4ФВ |

Фӯ8Нт¶ЦЧ°ЦГА©ІъЦБ12Нт¶Ц |

| ХЕјТёЫРАРА |

15 |

2011Дк3-4ФВ |

ТСН¶ІъЈ¬ЕдМЧ°л№вFDY |

| ЙЬРЛҙНёЈ |

20 |

2011Дк5ФВ |

ТСН¶ІъЈ¬ЕдМЧҫЫхҘұЎДӨ |

| ҪхРЛјҜНЕ |

20 |

2011Дк4-5ФВ |

|

| №ЕПЛөА |

40 |

2011Дк4-5ФВ |

|

| ИэцО»ҜПЛ |

10 |

2011Дк |

|

| Хс»ФјҜНЕ |

20 |

2011Дк8ФВ |

|

| КўәзјҜНЕ |

40 |

2011Дк4јҫ¶И-2012Дк |

|

| МмКҘҝШ№Й |

40 |

2011Дк3јҫ¶И |

|

| ҪрВЪ»ҜПЛ |

20 |

2011Дк4јҫ¶И |

|

| ОвҪӯУҘПи |

10 |

2011Дк4јҫ¶И |

|

| іӨАЦҝЖјј |

25 |

2011Дк4јҫ¶И |

|

ЎЎЎЎКэҫЭАҙФҙЈәГА¶ыСЕЎЈ

| PTAІъДЬН¶·ЕКұјдұн |

| ҪӯТхәә°о |

ҪӯЛХ ҪӯТх |

60 |

2011Дк1ФВ |

ТСН¶Іъ |

| ҪӯЛХәЈВЧ |

ҪӯЛХ ҪӯТх |

60 |

2011ДкЦРЖЪ |

ФВ·ЭНЖіЩ |

| ТЭКўКҜ»Ҝ |

ХгҪӯ ДюІЁ |

200 |

2011ДкЦРЖЪ |

ФВ·ЭНЖіЩ |

| ТЭКўКҜ»Ҝ |

БЙДю ҙуБ¬ |

80 |

2011ДкЦРЖЪ |

ФВ·ЭНЖіЩ |

ЎЎЎЎКэҫЭАҙФҙЈәГА¶ыСЕЎЈ

ЎЎЎЎОе. PTAЙППВУОјЫёсЧЯКЖј°ЙЁГиЈә

ЎЎЎЎ1. PTA-MEG јЫёсЧЯКЖНј

НјОӘPTAДЪНвЕМЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәCCF,ГА¶ыСЕЈ©

НјОӘMEGДЪНвЕМЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәCCF,ГА¶ыСЕЈ©

ЎЎЎЎ2.ҫЫхҘІъЖ·јЫёсЧЯКЖНј

НјОӘҫЫхҘІъЖ·јЫёсЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәCCF,ГА¶ыСЕЈ©

ЎЎЎЎ2. PTA-ҫЫхҘ ЁCЦҜ»ъҝӘ№ӨёәәЙФЛРРЗйҝц

ЎЎЎЎ№Өі§ёәәЙФЛРР

НјОӘ№Өі§ёәәЙФЛРРЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәГА¶ыСЕЈ©

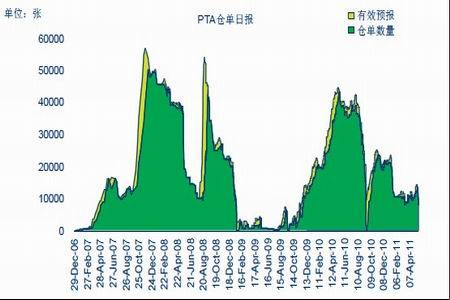

ЎЎЎЎ4..PTA ЖЪ»хҝвҙж

НјОӘPTA ЖЪ»хҝвҙжЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәГА¶ыСЕЈ©

ЎЎЎЎ5.ЦР№ъЗб·ДіЗГжБПҪ»ТЧБҝЗчКЖЎЈ

ЎЎЎЎЦР№ъЗб·ДіЗГжБПҪ»ТЧБҝ

НјОӘЦР№ъЗб·ДіЗГжБПҪ»ТЧБҝЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәГА¶ыСЕЈ©

ЎЎЎЎ6.PTA ЖЪПЦ»хІъТөБҙјЫёсұд»ҜЈә

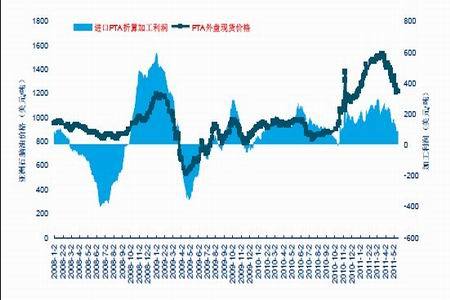

ЎЎЎЎ¶ФұИПВұнҝЙТФөГЦ®Ј¬PTA јЫёс»ШВдөД·щ¶ИІўІ»УлЙППВУОПа№ШІъЖ·№№іЙЖҘЕдЈ¬ө«ПВУОІъЖ·ДҝЗ°АҙҝҙЦч¶ҜНЖХЗТФј°ҙш¶ҜPTA ЙПХЗөДҝЙДЬРФІ»ҙуЈ¬PTA әуЖЪөДЦчТӘјЫёсұд»ҜИЎҫцУЪФӯУНУлPXЎЈ

ЎЎЎЎPTA ІъТөБҙ4-5 ФВјЫёсҙ«өјұд»Ҝ

|

4 ФВ1 ИХ |

5 ФВ31ИХ |

ХЗөш ·щ |

| ФӯУНЈЁГАФӘ/¶ЦЈ© |

106.75 |

100.38 |

-6% |

| КҜДФУН(CFR ИХұҫЈ¬ГАФӘ/¶Ц) |

995.75 |

966 |

-3% |

| MX(FOB ә«№ъЈ¬ГАФӘ/¶Ц) |

1237 |

1169 |

-5% |

| PX(FOB ә«№ъЈ¬ГАФӘ/¶Ц) |

1665 |

1498 |

-10% |

| PTA ЖЪ»хЈЁФӘ/¶ЦЈ© |

10582 |

9770 |

-8% |

| PTA НвЕМЈЁГАФӘ/¶ЦЈ© |

1470 |

1216 |

-17% |

| PTA ДЪЕМЈЁФӘ/¶ЦЈ© |

11410 |

9700 |

-15% |

| MEG НвЕМ(ГАФӘ/¶Ц) |

1150 |

1185 |

3% |

| MEG ДЪЕМЈЁФӘ/¶ЦЈ© |

9100 |

9200 |

1% |

| өУВЪDTY |

16300 |

15800 |

-3% |

| өУВЪPOY |

14600 |

13600 |

-7% |

| өУВЪFDY |

14550 |

14350 |

-1% |

| өУВЪ¶МПЛ |

14350 |

12650 |

-12% |

| ҫЫхҘЗРЖ¬ |

13480 |

11850 |

-12% |

ЎЎЎЎКэҫЭАҙФҙЈәГА¶ыСЕЎЈ

ЎЎЎЎЖЯ. PTA ИҘАыИу»ҜУлПВУОІъЖ·АыИуВК»ШЙэ¶ФұИЈә

ЎЎЎЎ№ъІъPTA АыИу

НјОӘ№ъІъPTA АыИуЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәГА¶ыСЕЈ©

ЎЎЎЎҪшҝЪPTA АыИу

НјОӘҪшҝЪPTA АыИуЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәCCF,ГА¶ыСЕЈ©

ЎЎЎЎёчҫЫхҘІъЖ·АыИу

НјОӘёчҫЫхҘІъЖ·АыИуНјЎЈЈЁНјЖ¬АҙФҙЈәCCF,ГА¶ыСЕЈ©

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД