郑棉1309合约日K线图

资料来源:文华财经

• 主要合约一周数据汇集(单位:元/吨)

| 合约 |

开盘价 |

最高价 |

最低价 |

收盘价 |

涨跌 |

成交量 |

持仓量 |

持仓量变化 |

| CF1305 |

19995 |

20020 |

19920 |

19980 |

30 |

2428 |

30498 |

-366 |

| CF1309 |

19825 |

19940 |

19650 |

19840 |

-55 |

54.9万 |

13.5万 |

-1.5万 |

| 数据来源:CZCE |

交易日期:2013/2/25-2013/3/1 |

• 行情回顾

2月25日到3月1日一周,商品和股市下跌,但郑棉表现相对坚挺。主力1309合约收报在每吨19840元,较前周微跌55元/吨,跌幅0.28%,减仓1.5万手,持仓13.5万手;1305合约收盘报每吨19980元,较前周上涨30元/吨,涨幅0.15%。

考虑到大部分国内棉花进入国储,短时间内现货资源有限,郑棉1309合约在19800元/吨附近有较强支撑。我们认为后期有望震荡上行,上方目标在20400元/吨。策略上,逢低做多为主。

• 影响因素分析

一、3月或宣布下年度收储价格

按照往年的计划,每年3月份,发改委将公布新年度的收储方案。去年国家收储价格为20400元/吨,收储总量已经超过620万吨。前年的收储价格则是19800元/吨,收储总量为313万吨。我们认为,从保持政策稳定,又尊重市场规律的角度考量,今年的收储价格或在19800元/吨到20400元/吨之间,这实际也为了研判接下来一个时期的棉花价格提供了重要参考。

抛储方面,当前面向重点纺织企业的竞买工作继续进行,但企业参与积极性减弱。到2月27日,累计上市总量1759160吨,累计成交总量557904吨,成交比例31.71%。

我们认为,当前以及今后一个时期的棉花调控政策仍然对期价影响较大。

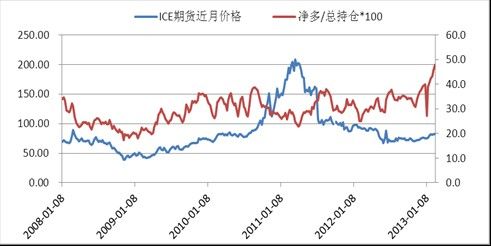

二、非商业多单增加,ICE美棉偏强运行

近一段时间以来,美棉投机多头净持仓占总持仓的比重越来越高,甚至超过了2010年的高位水平。根据最新的CFTC持仓报告,到1月19日,美国棉花期货非商业多单为94488张,占总持仓比再创新高。我们认为,在资金的持续推动下,ICE美棉有望偏强运行。

ICE棉花净多单占比创新高(单位:美分/磅)

资料来源:Wind资讯

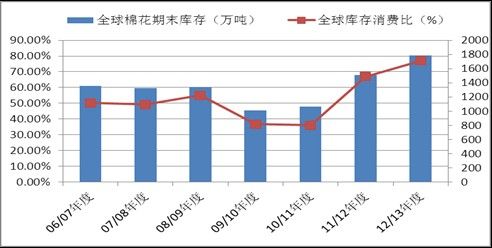

三、本年度棉花期末库存居高不下

目前全球棉花期末库存居高不下。根据美国农业部2月份的报告,2012/13年度全球棉花产量2589.9万吨,调增2.6万吨;消费2313.1万吨,调增3.9万吨;期末库存1782.3万吨,调增3.1万吨,全球库存消费比维持在高位,为77.05%。

中国方面的库存压力继续增加,这些库存主要集中在国储。报告预计,中国全年棉花产量740.3万吨,较上月调增10.9万吨,消费772.9万吨,与上月预测持平;期末库存为927.6万吨,调增43.5万吨。中国库存消费比再创新高,达到了119%。

全球棉花期末库存仍处高位(单位:万吨)

资料来源:USDA

四、下年度供求关系有望改善

从下年度来看,棉花种植面积将减少,消费将增加,严重供大于求的状况将有所缓解。2013年美国农业部(USDA)农业展望论坛与2月21-22日在维吉尼亚州开幕。会上,USDA首席经济学家Joe Glauber先生表示,2013/14年度美国陆地棉种植面积预期980万英亩,相比2012/13年度减少19%。

根据Cotlook(考特鲁克)最新发布的2月份全球棉花产消预测平衡表,2013/14年度全球棉花产量2429.9万吨,较本年度调减190.4万吨;全球消费2315.4万吨,调增48.7万吨。

五、下游采购需求偏淡

春节过后,纺织企业陆续开工,但纱线市场整体行情依旧清淡,实际订单依旧不多。纺织企业不想再做赔本生意,在采购棉花方面较为谨慎,观望情绪浓重。进入3月份,随着更多下游织厂开机,需求情况会有所好转。

根据中国棉花信息网的调查,1月份我国纺织企业棉花库存为80.13万吨,较12月份的79.29万吨略有上涨;个别大厂上提了棉纱价格,但整体销售依旧清淡。32支棉纱价格从1月初的25792元/吨上涨到了25834元/吨。根据抽样调查统计,1月份棉花商业库存为101万吨,较12月份的109万吨,略有下降。

• 交易策略

下跌空间有限,郑棉逢低做多

国内棉花大部分进入国库,市场可流通棉花较少,1309合约下跌空间有限。我们认为震荡区间大致在19800元到20400元之间。操作上,可以考虑逢低建立多单,仓位控制在20%以内。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文