本期摘要

月度观点:

在内外棉市总体宽松背景下,随着春节后棉企、纺企复工,以及储备棉净投放量上升,令前期国内棉市流通环节一度出现的偏紧格局逐步得到改善,预计进入3月基本面环比2月略为宽松;另外,受美联储QE3今年走向不明朗、3月抛储新棉传闻、以及郑商所整治市场秩序等影响,期市看多心理动摇,投资资金纷纷选择流出,故在缺乏量能支持下,多逼空行情受到打压,故使2月郑棉以弱势震荡为主。在3月预计国内棉市“政策市”特征凸显,逼仓行为将继续被压制或瓦解。因此,综上所述,预计3月郑棉将继续以偏弱震荡行情为主,震荡区间为(19000-20000)。

关键因素:

3月上游供应进入上升通道:

(1)2012/13年度内、外棉市总体宽松依旧,USDA上调了中国库存

(2)1月棉市流通环节出现的阶段性偏紧格局在2月延续,预计在3月将被改善

(3)料2月棉花(20190,45.00,0.22%)进口环比同比均下降,而3月环比将增加但同比下降

3月下游需求亦进入上升通道:

(1)受春节影响,2月下游服装纺织业行业景气度、PPI指标纷纷为负增长

(2)预计2月纺织品出口下降,3月环比小幅回升但幅度有限

(3)3月竞争品替代继续打压下游棉花需求

其他关键:

(1)虽新棉仓单依然紧张,但前期多逼空2月遭打压,预计3月继续被压制

(2)3月国内棉市“政策市”特征凸显,在当月底收/抛储结束前,料棉市平稳运行

操作建议:

操作上,建议3月中上旬密切关注国储政策变化,在政策方面无明确指引下,具体操作以谨慎观望为主;进入中下旬,因3月底12/13年度国家收储将结束,在缺乏利多因素支撑下,郑棉后期面临向下调整的概率较大,故届时在操作上,建议投资者可择机逢高布中长线空单。

一、棉市行情简评

截至2月28日,当月,郑棉整体呈弱势震荡行情。进入2月,虽然新棉仓单仍比较紧张,使得1月多逼空行情仍有延续的可能,但随着春节大假来临,投资者纷纷减仓退市过节,在缺乏量能有力支持下,逼空行情受到影响,故棉价在冲高至20500一线后开始回落,至2月8日价格一路下跌至19700附近,降幅近800点。 春节后,受投资资金继续关注,郑棉在节后初始随着仓位回升,价格也开始止跌反弹,但反弹之势仅维持了两日,受基本面供需成交清淡、下游纺企复工缓慢、美联储QE3走向不明、3月抛储新棉传闻、以及郑商所整治市场秩序等等影响,一度令郑棉价格上涨的逼空行情在节后遭遇打压,郑棉价格开始震荡下行直至月末。量仓方面,持仓、成交量环比上周均呈下降趋势,市场资金走向以流出为主。

2月郑棉整体呈弱势震荡行情

图 1: 郑棉主力合约日K线图

资料来源:wind,中证期货研究部

二、行业信息与政策回顾

第二轮抛储新棉传闻制约2月棉价上涨,料3月国内棉市“政策市”特征凸显

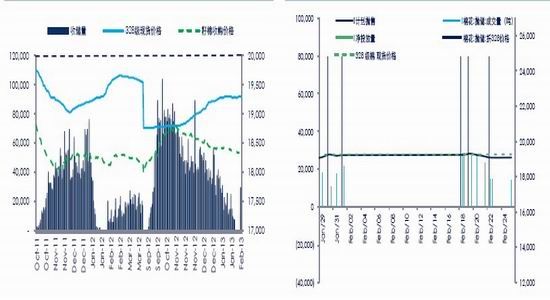

[抛储] 节后储备棉投放较节前略有上升,令前期阶段性偏紧格局趋缓。2月26日储备棉投放数量为80096.74吨,实际成交13420.08吨,成交比例16.75%,截至当日第一轮抛储累计成交约53万吨。 据悉,本年度首轮国储棉抛储工作或将于3月31日结束。另据中纺联消息称,国家预计抛储棉花300万吨,截至目前看抛储比例仅为计划1/6,后期抛储压力仍存在。

2月在收/抛储双向政策共同作用下,净投放总体较1月略有回暖,令阶段性偏紧格局趋缓

关于3月国家预启动第二轮抛储传闻,据目前收集的信息,第二轮抛储棉包括新棉,预计新陈棉抛储比例为3:7,即抛售储备棉中30%为新棉,70%仍为陈棉。值得注意的是,抛售的储备棉将获准进入流通市场,可以用于期货、撮合市场交割。这对节前由于新棉仓单紧张造成的多逼空行情形成了打压。 [收储] 因春节放假,节前2月4日收储暂停,节后于2月25日启动,较抛储滞后一周。因可用于交储棉花渐少,故启动后收储成交量呈下滑态势。据中储棉,2月26日,中储棉计划收储133320吨,实际成交12510吨,成交比例9.4%,较前一天减少17570吨。其中新疆库点计划收储38000吨,实际成交1200吨,成交比例3.2%;内地库计划收储95320吨,实际成交11310吨,成交比例11.9%,截至当日收储累计成交约620万吨。

此外,据悉,2013/14年度棉花临时收储价格仍将维持在20400元/吨,及无限量收储。

“政府相关部门将从3月起抛储部分新棉”传闻,打压前期逼空行情,令2月底市场较为平静

[净投放] 2月国内储备棉净投放量总体呈小幅上升之势,2月整体净投放量为126,537吨,环比1月上升14,784吨。节后第一周上升明显,在其后第二周,也就是2月底,随着收储的启动,净投放量呈负增。总体上,相对于1月,2月储备棉在市场上呈净增,故令基本面2月较1月环比稍显宽松。 进入3月,12/13年度收储全部与抛储第一轮均告终,再加上市场上流传3月国家第二轮抛储预增新棉等,3月棉市储备政策对市场影响力将增强,预计棉市整体将以平稳为主。

图 2: 国家收储成交情况图 3: 国家抛储成交情况

资料来源:wind 中证期货研究部

郑商所开今年首张罚单:5客户暂停棉花开仓半年

恐交易所整治市场秩序、敲山震虎,逼仓预期被打压。据中国证券报,从郑州商品交易所获悉,郑商所根据有关规则规定,对棉花301合约存在违规交易的5个客户给予暂停棉花期货开仓交易6个月的处罚。这是郑商所今年开出的第一张自律监管罚单。

三、全球棉花市场分析

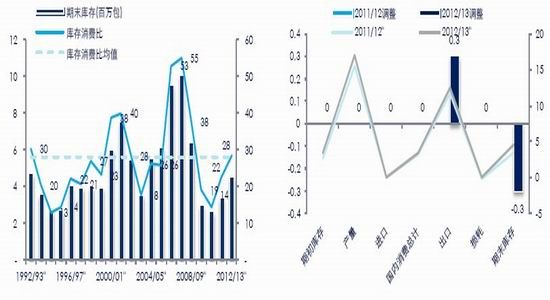

3.1全球棉花市场分析 12/13年度全球总体宽松格局依旧,USDA上调中国库存

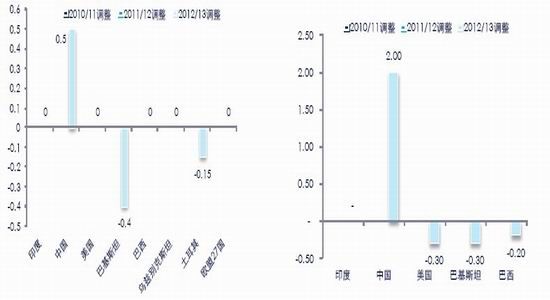

2013年2月8日,美国农业部(USDA)公布2月月度供需预估报告,和上月相比,主要调整如下: 全球12/13年度棉花产量、消费量和库存量仅略做调整,但中国产量和进口量增加提振库存量上调。全球棉花产量略上调,其中中国和哈萨克斯坦产量上调基本被巴基斯坦和土耳其产量下调所抵消。全球消费量也相应略上调,同土耳其和其它国家消费量的增加。中国棉花进口量上调150万包,达到1400万包,由此提振全球贸易量上调相同幅度。美国、澳大利亚、巴西、乌兹别克斯坦、非洲法郎区、希腊及其它国家出口量上调。全球棉花库存基本未做调整,为8190万包。但中国库存上调200万包,达到4260万包,占全球总库存的52%。

USDA2月报告仅略微调整了2012/13年度全球棉花产量、消费量和库存量,但调高了中国的产量和进口量,从而令中国期末库存预期上调

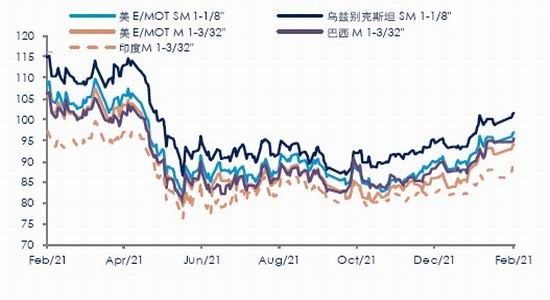

图 4: 各种外棉到中国港口价格走势

资料来源:wind,中证期货研究部

图 5: 全球库存及库存消费比图 6: 全球棉花供需最新调整(最新月度环比)

资料来源:USDA 2013年02月调整数据

图 7: 全球主产国产量调整(最新月度环比)图 8: 全球主产国期末库存调整(最新月度环比)

资料来源:USDA 2013年02月调整数据

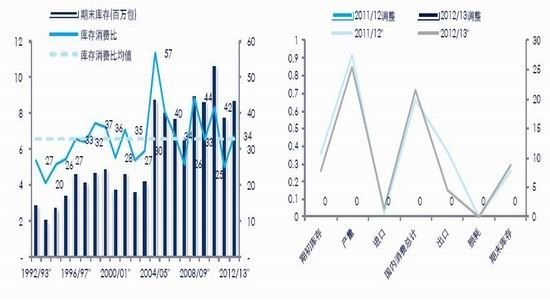

3.2美国棉花市场 预计3月美棉价格逐渐将步入稳中略有下降通道

本月美国12/13年度棉花预测包括出口上调及库存下调。产量及国内加工需求量未做调整。出口量略上调至1250万包,主要是中国进口量增加。预测年终库存量为450万包,较上月预测减少30万包,库存/消费量为28%。

在2月,由于出口环比上升、美棉面积大幅减少预期,投资者资金纷纷看多棉花令ICE期棉价格呈现持续上涨态势。 进入3月,随着中国进口需求下滑,棉花播种面积种植意向逐步明确后,美棉价格逐渐将步入稳中略有下降通道。

图 9: 美棉出口量、净销售量走势

资料来源:wind,中证期货研究部

图 10: 美棉库存及库存消费比图 11: 美国棉花供需最新调整(最新月度环比)

资料来源:USDA 2013年02月调整数据

3.3印度棉花市场 预计12/13年度印度棉花出口规模或将不逊色于往年

据美国农业部(USDA)2月供需报告,印度棉市方面,环比上月报告,本月报告对2012/13年度印棉期末库存保持不变预期。 2013年2月,受ICE期棉价格上涨、中国进口增长,印度国内棉花价格呈连续上涨态势。中国为印度棉花主要进口国,12/13年度受中国进口配额从紧影响,印度棉花出口存在下降预期,但印度国内对本年度本国棉花出口普遍持乐观态度,预计印度棉花出口规模或将不逊色于往年。

图 12: 印棉库存及库存消费比图 13: 印度棉花供需最新调整(最新月度环比)

资料来源:USDA 2013年02月调整数据

四、中国棉花市场分析

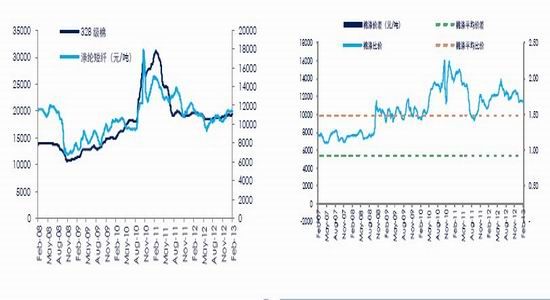

4.1棉花供应 总体宽松依旧,另预计1-2月棉市流通环节偏紧格局将在3月改善

2012/13年度中国棉市总体供需面宽松。2012-2013年度国内棉花产量水平为700万吨,总供给能力将达1590万吨,库存消费比处于历史高位,2012/13年度基本面供需总体依然宽松。

图 14: 中国棉花供需情况图 15: 中国棉花库存及库存消费比

资料来源:USDA 2013年02月调整数据

截至2月6日,被抽样调查企业棉花平均库存使用天数约为36.6天(含到港进口棉数量),环比增加1.4天,同比减少2.4天,比近三年平均水平减少2.8天。根据相关数据推算,全国棉花工业库存约79.4万吨,环比增加4%,同比减少7.1%,比近三年平均库存减少20.1%。

全国企业工业库存环比小幅上升,但同比维持低位,纺企对后市看淡

截至1月31日,商品棉周转库存继续下降,再创历史最低。据中国棉花协会棉花仓储分会,截至2012年1月底,全国商品棉周转库存总量约为25.6万吨,较上月减少11.3万吨,商品棉周转库存继续下降;内地109家棉花仓库的商品棉周转库存量19万吨,环比减少7.2万吨,同比减少27.5万吨。 进入2月,虽然国家为缓解1月偏紧格局,继续实施抛储,但抛储效果仍不及预期,市场在1月中后期逐步由积极转为理性后,成交量一直得不到有效提升,故对缓解1月偏紧格局虽有改善,但效果并不明显。至3月,棉市继续运行于收抛储双轨运行通道,基于国家稳定棉价考虑,我们认为收抛储量在3月进度和数量环比不会有较大变化,故棉市3月供需将维持与2月基本一致步调,但由于未有长假影响,整体供需将较2月较为宽松。

全国商品棉周转库存1月底再创历史新低,预计2-3月偏紧格局逐步得到改善

图 16: 全国棉花工业库存图 17: 全国棉花周转库存

资料来源:wind 中证期货研究部

图 18: 内地棉花周转库存图 19: 新疆棉花周转库存

资料来源:wind 中证期货研究部

4.2棉花价格 2月棉花现价表现平稳,预计3月将继续延续

受春节长假影响,截至2月21日,2月棉粕、棉花、棉籽、三级棉油等产品价格环比1月基本持平,变动幅度较小。 期现价差2月水平同样表现基本持平,整体仍维持在500-600元/吨水平,表明投资者对市场信心仍无明显改善。

图 20: 中国棉花及其副产品现货价格走势 单位:元/吨图 21: 中国棉花期现价格走势及其价差 单位:元/吨

资料来源:wind 中证期货研究部

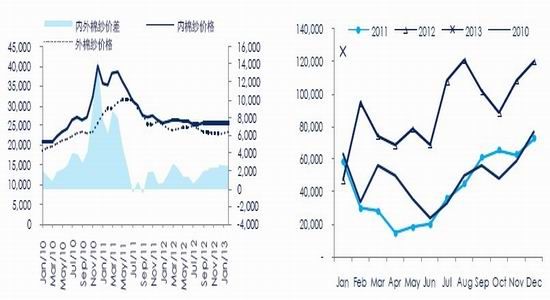

4.3棉花贸易 料2月棉花进口环比同比均下降,而3月环比将上升但同比下降

价差效应及1%关税配额发放等合力作用下,1月外棉进口环比下降,但同比增加明显。1月配额发放后,外棉陆续到港,继续冲击国内棉价。据海关总署统计,1月我国进口棉花45.75万吨,环比减少7.47万吨,减幅14.04%;同比增加13.10万吨,增长40.1%。

估计2月中国棉花进口环比、同比均下降。截至21日,青岛、上海和张家港三大港口保税棉花库存量处于高位,不少仓库处于库满状态,个别仓库甚至发出3月份暂停入库的消息。据测算,目前这三大港口的未通关棉花库存量约30万吨。造成港口货物积压的原因有:(1)纺织企业春节后整体恢复生产的厂家较少,补库量少;(2)近日ICE期棉价格上涨,外棉现货价格走高,影响销售进度;(3)1月份未售库存不小,2月份有棉花陆续到港,资源量增加。 预计进入3月,随着节后企业复工、港口库存的消化,3月棉花进口环比上升,但受配额限制,预计同比将呈下降。

价差效应及1%关税配额发放等合力作用使得外棉对国内供应过剩继续施压

图 22: 棉花内外市场价格走势比较图 23: 中国棉花月度进口量 单位:万吨

资料来源:wind 中证期货研究部

五、竞争品替代 3月竞争品替代继续打压下游棉花需求

化纤纱对纯棉纱仍具替代性。截至2月26日,2月棉涤比价与节前水平基本保持一致,仍偏高于历史平均水平,说明化纤纱对纯棉纱仍具一定替代性。进入3月,棉涤比价仍将存在,涤对棉替代性并没有得到明显转变;但受上游PX、PTA价格上涨,预计棉涤比价将环比2月继续缩小,从而使这种替代关系略有弱化。 进口棉纱对国内棉纱替代性继续走强。据海关总署统计,2013年1月,中国进口棉纱182034吨,净进口为126644吨,同比、环比分别增长168%、5%。主要原因有以下几方面:(1)中国2011年连续两年对棉花实施收储,旨在保护棉农利益,但该政策令国内棉花价格较国际水平高出约40%,但这却损及国内纺企的利益,使国内市场供应减少,并迫使纺织业者依赖进口;(2)棉纱进口不会像棉花那样受到严格配额限制,且比国内价格每吨低约2500元人民币。截止目前,棉纱月度净进口不断创新高,预计在棉花配额继续从紧、内外棉价差仍无有效回归之前,进口棉纱对国内棉纱替代性将不断走高。

预计3月间涤对棉仍具替代性,但较2月弱化;另进口棉纱对国内纯棉纱替代性继续走强,这将对上游棉花需求形成打压

图 24: 中国皮棉(328级)与涤棉现货价格图 25: 中国棉涤比价及价差走势

资料来源:wind 中证期货研究部

图 26: 内外棉纱价格及价差 单位:元/吨图 27: 中国棉纱净进口量 单位:吨

资料来源:wind 中证期货研究部

六、下游市场分析

6.1生产情况 纺织业PPI负增长仍制约着下游纺企生产

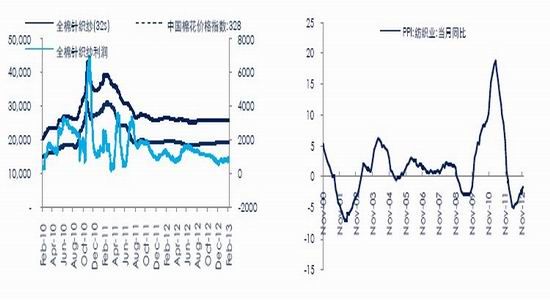

进入2月,各地棉纺企业因春节放假大部分企业停工,截至目前,企业陆续开工中,整体企业月度效益表现一般。纺企效益环比前期小幅上升,截至2月27日,纺企月度理论利润为798元/吨,较上月783元/吨上升15元/吨。

据中国统计局,中国纺织业PPI 1月指标环比仍呈小升态势,但幅度较为有限,PPI指标仍为负值,说明中国纺织业工业品出厂价格同比仍持下滑态势,价格迟迟得不到有效改善,这对企业生产产生持续负面作用。

图 28: 棉纱企业理论利润水平图 29: 中国纺织业PPI

资料来源: wind 中证期货研究部

6.2消费情况预计2月出口下降,3月环比小幅回升但幅度有限

据海关总署,2013年1月全国纺织品服装出口246.91亿美元,环比增长2.5%,同比增长14.7%。其中纺织品出口91.81亿美元,环比增长7.1%,同比增长19.6%;服装出口155.11亿美元,环比下降-0.1%,同比增长12.1%。 虽然,1月我国纺织品同比、环比较去年同期分别增速26%、15%,业绩表现良好,但就目前海外市场局势现状,我们就此认为纺织出口已摆脱困局为时尚早,因为1月业绩突出表现更对地被解读为节前外贸企业集中出货所致,这其中存在一定的春节效应,2013年春节在2月,而2012年春节在1月;另外,已实施半年多的纺织品服装出口结构性退税新政也发挥了一定作用,但政策仍处发酵期,最终效力还有待进一步验证。

1月纺织出口环比同比均增,但就此认为纺织出口已摆脱困局为时尚早,预计2月出口下降,3月环比小幅回升但幅度有限

图 30: 中国纺织品出口额 单位:万美元

资料来源:wind,中证期货研究部

七、终端市场分析

7.1行业景气 2月景气度下滑,预计至3月随工厂复工后将开始回升

服装企业利润继续小幅上升。截至2012年12月,衣着类CPI-PPI差值在去年9月后一直持续下降,说明服装企业利润水平逐渐下降。 另据中国柯桥纺织生产及市场景气指数显示,截止1月31日,1月涉棉服装面料生产、市场景气度环比去年12月均纷纷下滑,尤其生产表现更为明显,由于2月逢我国春节大假,服装厂多以停工为主,并基于历史同期生产表现,故不难预计2月生产景气度将继续呈下滑态势,直至3月工厂基本复工后或将回升。

图 31: 衣着CPI、衣着PPI及其差值走势图 32: 柯桥纺织:生产及市场景气指数

资料来源: wind 中证期货研究部

7.2消费情况 2月服装出口下滑 预计至3月恢复性上升但幅度有限

服装出口方面,据海关总署,2013年1月全国服装出口155.11亿美元,环比下降-0.1%,同比增长12.1%,与历史同期相比分别增速-3%、9%;国内销售方面,据中华商业信息中心数据,1月50家重点零售企业服装零售额同比降14.9%,但主要系春节的基数效应(2013年春节在2月,2012年春节在1月);另据商务部数据,春节黄金周商务部全国重点监测零售企业服装、鞋帽销售额同比分别增6.3%和7.5%。 因为春节效应,服装出口同比去年同期呈现增速,但国内销售方面却呈下降,受我国服装仍以出口市场为主,占较大比重,整体而言,服装1月销售额呈小幅上升态势。 与纺织业持相同观点,我们认为,2月服装消费方面以国内销售为主,受今年度春节整体消费不景气、以及主因海外出口因长假搁置减少等,2月出口呈下滑态势,预计至3月才得以恢复性上升,并且相比去年同期,目前海外市场不稳定因素增多,出口额同比上升幅度有限。

预计至3月服装出口才得以恢复性上升,并且由于目前海外市场不稳定因素增多,出口额同比上升幅度有限

图 33: 中国服装及衣着出口额 单位:万美元

资料来源:wind,中证期货研究部

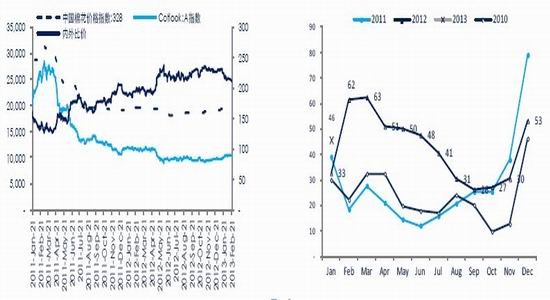

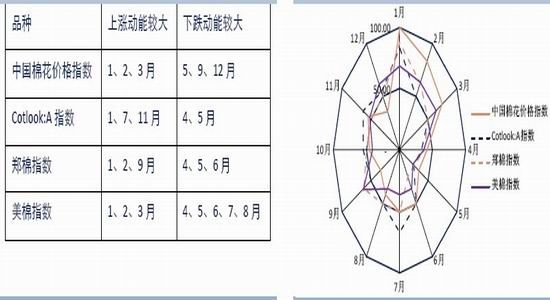

八、棉花季节性周期分析 3月棉价上/下行概率均不大

由于棉花生长周期性的影响,棉花存在产、销、存的季节性周期规律,这种季节性波动规律会对棉花价格产生影响。我们采用季节性类比法(Analogous Season Method)的季节性图表法分析了中国棉花价格指数、Cotlook:A指数、郑棉指数及美棉指数的季节性波动规律,旨在对棉花价格走势加以研判。 通过对各类价格指数综合研究,我们发现:综合各类价格及价格指数表现来看,一年中棉花价格上涨概率超过50%的月份主要分布在上半年1季度,上涨概率最高的是1月份,达到100%,下跌概率最高是4、5月,而3月上涨、下跌概率均不大,从这一角度来看,进入3月棉价持震荡行情可能性较大。

图 34: 各类价格月度涨跌概率图 35: 各类价格月度涨跌概率共振效应

资料来源: wind 中证期货研究部

九、技术面分析

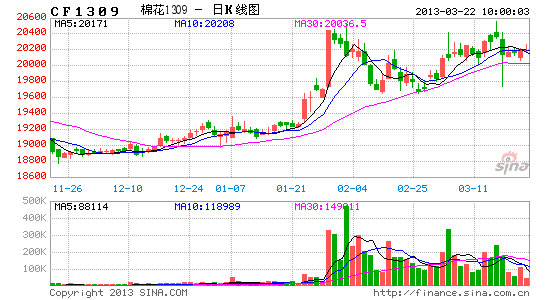

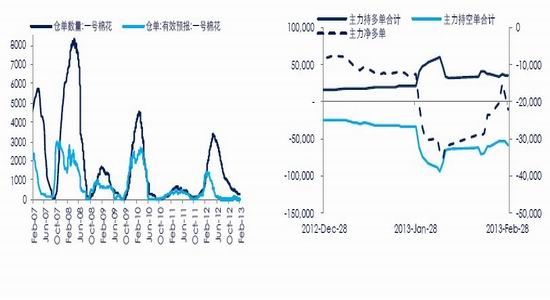

2月新棉仓单依然紧张,截至2月27日,棉花仓单共计269张,较前日减少5张。有效预报34张。 技术上,关于CF309合约,截至目前,CF1309合约周K线仍受压于BOLL通道上轨压力,持仓虽呈上升但幅度较为有限,说明上涨动能不足。另外,CF309多空双方博弈,虽多头势力较节前略有上升,但仍为空方占据上风,且势力相对较为明显。 因此,从技术层面上看,郑棉虽仍处上升通道,但缺乏量能支持,故3月中上旬郑棉仍维持震荡行情,概率较大。

图 36: 国内棉花期货仓单库存情况图 37: 郑棉合约1309主力多空持仓走势

资料来源:wind 中证期货研究部

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文