报告导读:

我们的观点:美国经济复苏,欧洲、日本缓慢趋好及其他发展中国家纺织业蓬勃发展将对国际棉价形成支撑;而中国方面,高库存、需求疲软仍将压制棉价,若失去政策托市,国内棉价将难以上涨。

我们的逻辑:全球产量下降,消费缓慢复苏;中国消费仍未有明显转好,库存量再创新高。成本高企使得中国棉纺行业国际竞争力下降,产能加速外移。市场对政策转变寄予厚望,经过几年摸石头过河的尝试后,市场对收储叫苦不迭,对于2014年临储改直补的呼声愈来愈高。后市国内外棉价有望回归。

投资建议:建议激进、资金闲置率高的投资者可谨慎参与近月合约的做多交易。5月、9月以后的合约由于交割期在本轮收储覆盖范围之外,若如预期国家放弃收储改为直补,5月、9月价格将易跌难涨,届时以做空为主。 分析师简介:

刘上青:农产品分析师,美国霍特国际商学院商学硕士,主攻棉纺行业产业链。拥有交易员、风险控制工作经验,擅长运用基本面方法寻找大趋势,并通过技术分析手段捕捉波段操作机会;上海电视台东方财经频道资讯助理,负责播报国际国内大宗商品、A股、港股等国内外重要财经新闻资讯。

1.2013年棉花期货行情回顾

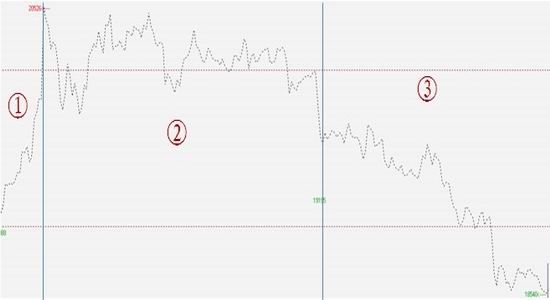

图1 2013年郑棉指数走势

资料来源:文华财经、国泰君安期货产业服务研究所

1.1 2013.1.4-2013.2.1:多头热情高涨,价格单边上涨

影响因素:收储政策影响仓单数量,引发多头做多热情。

2012年9月1日至2013年3月31日,国家临时储备继续对棉花实施不限量收储政策,且20400元/吨的收储价格远高于现货市场上的成交价格,此举使得棉企更加倾向于将新棉交入国储而非上市交易,导致市场上流通的新棉较少。由于符合交割标准的棉花数量较少,致使仓单注册量远低于相应交割月的持仓量,从而引发多头做多热情。

1.2 2013.2.4-2013.7.26:市场氛围稳定,弱势盘整

影响因素:市场信息处于真空期,价格逐渐稳定。

CF301交割完成后,市场监管更加谨慎,并提前执行临近交割月高手续费标准,一定程度上压制了投机氛围,交易量迅速萎缩,本轮行情以弱势震荡为主。

1.3 2013.7.29-2013.12.31:储备棉拍卖,价格加速下跌

影响因素:抛储进行与直补预期。

2013年9月1日我国正式废弃使用了40余年的棉花品级检验方法并开始使用新标准,虽然大部分企业都提前对新国标的过度进行了调整及应对,但由于新旧国标在检测项目及方法上存在较大差异,同期进行的采用新标的2013年度收储并未如往年一样对郑棉起到有效支撑,反观自11月28日开始进行的基准价为18000元/吨的储备棉投放使得棉价一路下挫。

2.2014年棉花供需情况展望

2.1 国际市场棉花供需情况

2.1.1 供给方面:产量下降,但库存压力仍然较大

来自美国农业部的最新数据显示,相较2012/13年度,2013/14年度全球棉花产量下降了136万吨,减幅5.1%;中国方面,2013/14年度产量减少了65.3万吨,减幅达到8.6%。其它主要棉花种植国印度、巴基斯坦产量略有增加,基本与上年度持平,美国减产25%至284.5万吨,巴西增产24%至161.1万吨。

表1 2013/14年全球棉花产量(单位:万吨)

资料来源:USDA、国泰君安期货产业服务研究所

2.1.2 库存方面:在消费未明显改善的情况下库存仍维持高位

全球范围来看,尽管产量有所减少,但主要棉花消费国的需求量仍然未得到有效提振,这也使得近几年来全球棉花期末库存量逐年攀升。其中最大库存国中国的期末库存量由2012/13年度的1096.5万吨增加到1247.8万吨,增幅为13.8%,占全球总库存量的59.4%。2013/14全球期末库存量为2099万吨,较2012/13年度增加了159万吨,增幅为8.2%。

表2 2013/14年全球棉花库存量(单位:万吨)

资料来源:USDA、国泰君安期货产业服务研究所

2.2 国内市场棉花供需情况

2.2.1我国棉纺行业运行情况

纵观我国纺织行业产量及出口数据可以发现:我国近两年棉布产量相对稳定,而出口数量方面则在不同月份波动较大。在出口单价走势相对平稳的基础上,出口额与出口数量波动较为一致。

图2 2011-2013年中国棉布、纱线产量及出口量

图3 2011-2013年中国纱线出口单价及金额

资料来源:wind、国泰君安期货产业服务研究所

近年来为保护棉农利益而实施的国家棉花临时储备政策一定程度上提高了纺企的原料采购成本,降低了中国企业的国际竞争力,同时也压缩了企业的利润率,进而使得部分产能落后、生产成本较高的棉企采取减产或部分停产的措施来减少损失。而其余企业则通过改进生产工艺,提高生产效率等手段来减轻成本压力。

图4 棉纺纱加工主营业务收入、利润总额累计同比

图5 棉纺纱加工销售、成本费用利润率

资料来源:wind、国泰君安期货产业服务研究所

我国棉纺企业主营业务收入自2012年7月份起开始缓慢回升,而2013年4月份后又开始出现小幅下滑。棉纱加工利润方面,从2012年4月开始总体处于不断上升的态势之中。棉纺纱加工业的销售及成本费用利润率从2013年2月起开始出现小幅回升。总体而言,在原材料维持高位及人力成本不断增加的背景下,中国棉纺行业发展前景仍不明朗。

2.2.2 国家收储政策存在变数

2013年9月开始的国家棉花临时储备将于2014年3月结束,在此前,20400元/吨的收储价格仍将成为中国国内棉花市场不可忽视的价格支撑力量,而多数市场参与者预期在本轮收储结束后这一历时5年的托市政策将进入历史,取而代之的是直接补贴棉农的措施。

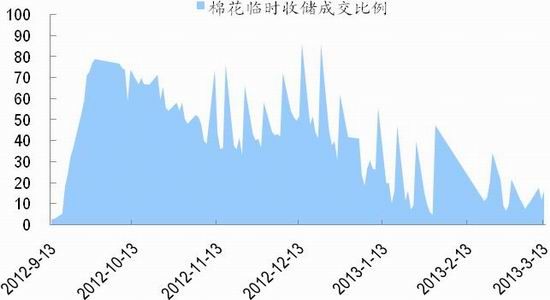

图6 2013年度棉花临时收储成交比例

图7 2012年度棉花临时收储成交比例

资料来源:中国棉花信息网、国泰君安期货产业服务研究所

2013年棉花收储价格仍维持与2012年相同的20400元/吨,从目前的成交情况来看,截至2013年底,成交比例水平与2012年同期大体相当,从2012年收储的整体进程来看,成交比例在当年9月开始新一轮收储时达到最高,到次年3月结束时最低,全过程呈现成交比例逐渐下滑的趋势。

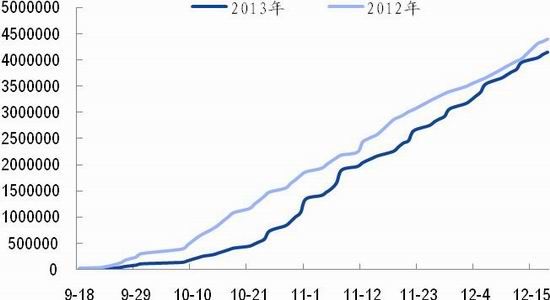

图8 棉花收储累计成交量

资料来源:中国棉花信息网、国泰君安期货产业服务研究所

尽管两个年度的收储成交比例相当,但从成交量来看,2013年明显低于2012年,这主要是由几个方面原因引起的:

(1)2013年收储未沿用旧的品级差率和长度差率等标准,而是实施新国标,这使得2013年升贴水强度低于2012年,等级较高的新疆棉收益明显弱于2012年,企业对于高等级新疆棉的交储意愿不高。

(2)2013年棉花收储对企业成交数量及进度施行更严格的规定,如交易日企业交储量不得超过上一日中国纤维检验局对外公布的该400型棉花加工企业已公证检验总量。该规定有效地防止了转圈棉、代加工皮棉交储。

(3)经过前两年的无限量收储,国库棉花充裕。

(4)交储保证金比往年提高了200元/吨至500元/吨,同时取消预付货款,延长了企业资金到位的时间,增加了企业现金周转的难度。

综上所述,2013年棉花收储的力度要小于2012年,故对棉花市场的支撑也将弱于2012年,加上期货市场存在提前提高保证金等措施,我们认为郑棉1401合约多头热情再次被点燃的可能性较低。

3. 2014年棉花价格展望:国家政策走向与内外价差

2014年3月31日本轮收储结束后我国棉花库量毫无悬念将超千万,其他发展中国家纺织业蓬勃发展,中国纺织产能外移等因素将使本已不景气的中国棉纺行业雪上加霜,国家收储政策将更加难以维持。基于上述论调,各方对收储改直补寄予了非常高的期望,期待内外棉价回归,中国棉花重获市场定价。另据悉,新疆建设兵团已向植户传达明年不再收储的消息。2013年12月27日,新华社引述财政部长楼继伟称,财政部将制定目标价格,试行补贴大豆(4691, -18.00, -0.38%)及棉花农户,但他并未提供时间表细节。

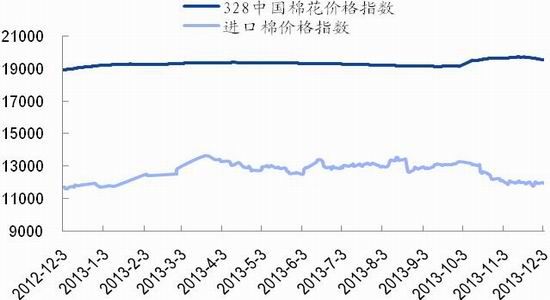

图9 内外棉价指数走势

图10 郑棉、ICE期棉价格走势

资料来源:wind、国泰君安期货产业服务研究所

整个2013年内外棉价差距较大,CC Index 3128B与1%关税下的FC Index M价差在4000-6000元/吨,与滑准税下的FC Index M价差保持在3000-4000元/吨的范围内。随着外围宏观向好,全球除中国以外地区对棉花的需求量增加、库存消费比下降,未来将支撑国际棉价,而中国千万吨库存棉将时刻压制国内棉价,2014年国内棉花价格易跌难涨。

4.结论与投资建议

2013年的中国棉价受到来自收储及仓单稀少两方面因素影响以近强远弱为主,我们预计这种格局还将维持到2014年3月本轮收储结束,然而在新国标实施和本年度收储政策调整作用下CF1401合约价格上攻的高度将有限。5月、9月以后的合约由于交割期在本轮收储覆盖范围之外,若如预期国家放弃收储改为直补,5月、9月价格将易跌难涨,届时以做空为主,具体价格底部将取决于2014年度的棉花政策,如仅进行直补,国内外价差将逐步缩小至进口成本范围内;如果政府一方面按面积直补,一方面出台最低保护价,则棉价底部将向最低保护价靠拢。

总而言之,2014年棉花政策的变化将有可能使内外价差缩小,并重新将国内棉花定价权还于市场,2014年无疑是棉花市场值得期待的一年。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文