报告导读:

我们的观点:我们认为,2014年,PTA现货价格将进入小区间震荡格局,大涨大跌行情较难期待。预计2014年,PTA现货价格大概率运行区间6800-7800元/吨。

我们的逻辑:2014年,亚洲PX新产能将进一步释放,延续了近3年的紧张格局有望进一步趋向宽松。按照下游需求7%的增量对比,PX接近20%的新产能增量会一定程度上缓和PX供给端的紧张压力。一季度,亚洲PX供应压力相对较集中,PX与石脑油价差有望进一步收窄。上半年PX在1300美元/吨会是较强支撑。三季度,随着亚洲PX新装置的进一步集中释放,PX价格将再度受到冲击,1300美元/吨支撑将受到考验。2014年,PTA成本端的被动局面将有所改善,但在产能大量释放、产能过剩情况下,PTA行业亏损局面恐难有所改善。2014年,PTA的季节性因素弱化,不过旺季需求的阶段性回暖还是可以期待。2014年3、4月份,PX在年初时的供应压力消化后,阶段性的上涨行情可以期待。而进入下半年,PTA在PX供应压力、PTA产能过剩、下游需求整体难以起色的情况下,下行风险较大。

投资建议:上半年,PTA期货主力合约7000元/吨支撑较强,7000关口以下进入逢低买入区域,下半年则以做空思路为主。 分析师简介:

1. 2013年PTA期货行情回顾

1.1 2013.01.04-2013.02.08:延续上行

影响因素:原料成本拉动;年后旺季预期提前释放。

2013年初,PTA期现货价格延续2012年底的上涨行情。PTA负荷提升,亚洲地区PX供需偏紧,致使PX价格持续走高冲击1700美元/吨高位。成本支撑下,PTA现货价格水涨船高。同时,年后旺季预期提前释放,贸易商及下游工厂补货需求推动PTA1305合约冲击9000元/吨关口。

1.2 2013.02.18-2013.06.27:“M型”下跌

影响因素:中国经济下滑风险;PTA旺季预期落空,产业链去库存。

农历年初,PTA期货价格开始拐头下行。PTA及下游涤丝因社会库存较高,市场情绪开始转变,PTA、涤丝进入去库存阶段。下游旺季预期开始减退,市场期待的反弹行情并未出现。PTA1309合约出现“M型”下跌走势。进入3月份,PTA1309合约逼近8000元/吨关口后,阶段性企稳。PTA多空因素交织,1309合约波动幅度加大,多空争夺加剧。4月中旬,因中国经济降速的担忧上升,原油价格的大幅下跌,PTA1309合约快速下跌至7450元/吨的新低。不过之后因亚洲PX的供需矛盾并未缓解,PTA经历前期去库存后,社会库存下降至偏低水平。同时,由于PTA工厂大举做多PTA1309合约,并利用交易规则,大量参与PTA期货买入套保。PTA1309合约开始震荡上行,回归至8000元/吨左右水平。而远月PTA1401合约因PX新产能释放预期,以及缺乏PTA工厂多头资金的护盘,走势相对偏弱。6月下旬,因国内银行间资金市场意外骤紧,PTA1401合约快速下跌至7352元/吨的年初以来新低。

1.3 2013.06.28-2013.08.28:缓慢上行

影响因素:成本上涨拉动;秋季旺季预期提前释放。

经历6月下旬国内银行间资金紧张的短暂系统性风险后,国内商品期市逐渐企稳。PTA期货价格开始反弹。亚洲PX现货快速反弹,再度成为拉动产业链价格的先锋。下游旺季预期释放,需求适度回暖,支撑上游产品价格上涨。进入8月份,因中东局势紧张,造成原油价格大幅上涨,PTA受多头资金推动,进入上涨末端。

1.4 2013.08.29-2013.12:抵抗式下跌

影响因素:PX新产能释放预期再度影响期市;秋季旺季不旺。

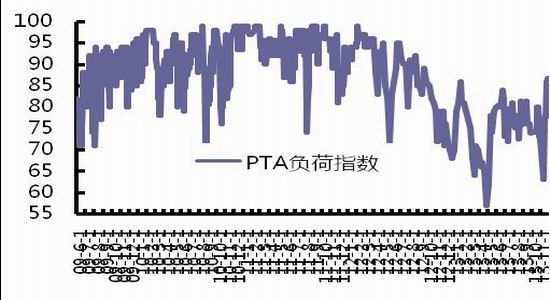

进入9月份,下游需求逐渐转淡,旺季不旺特征明显。PTA进入季节性下行周期。同时,四季度后,PX新产能释放预期开始承压期市。PTA期货市场呈现较为典型的远月贴水结构。不过进入11月份,PX新装置投放延期,亚洲PX现货价格在跌至1400美元/吨关口后,进入低位小幅震荡格局。同时因为,PTA负荷提升至80%以上的年内高位水平,PX刚需增加,供需矛盾尚未转化,下跌难度较大。PTA成本支撑趋强。而下游涤丝库存由于相对同期偏高,加上下游订单萎缩,年底江浙部分地区限电等因素影响,涤丝去库存压力加大。PTA陷入上下游分化的矛盾中,期现货价格进入震荡格局。

2. 2014年PTA行情展望

2.1 PX新产能释放,行业利润继续压缩

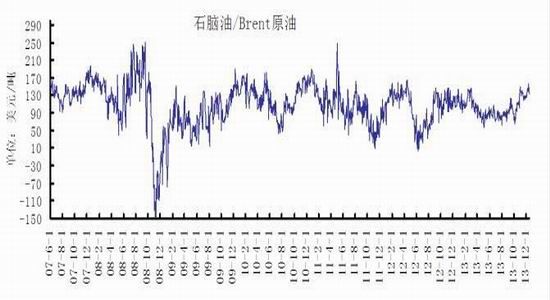

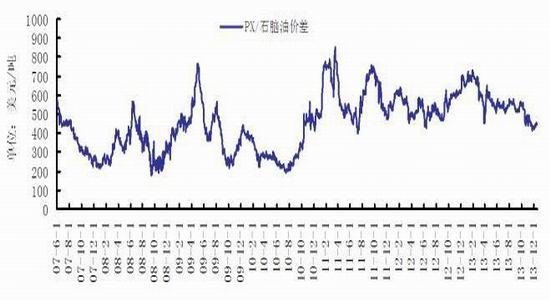

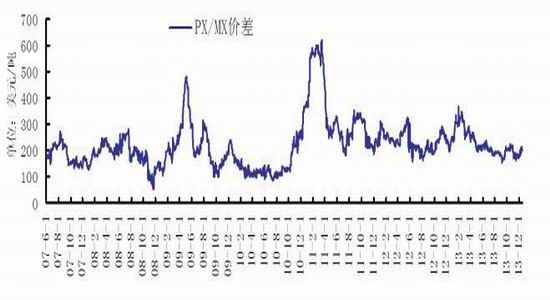

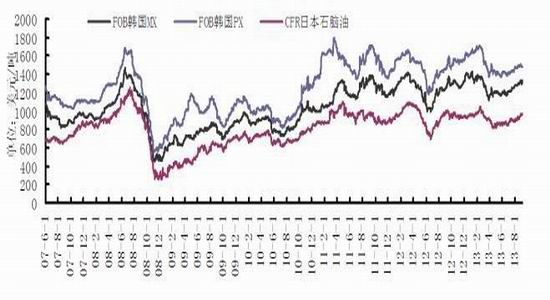

2013年,随着亚洲PX几套新装置共计310万吨产能陆续投产,而下游PTA环节除宁波台化在3月份扩容30万吨外,并未有其它新产能释放。PX供需紧张格局稍有缓解,高利润逐渐被压缩。PX与石脑油价差由年初时的700美元/吨左右的历史高极值逐渐走弱至年底时450美元/吨左右的近几年低位水平。进入下半年,由于PX与MX价差收缩至200美元/吨附近甚至以下水平,利润不佳影响部分MX-PX装置运行效益。腾龙芳烃80万吨PX装置在进入11月份后停车。PX新装置延期投产,供应端压力减弱,以及PTA负荷在年底前的高水平对PX刚需支撑,PX现货价格在1400美元/吨关口上方持稳。

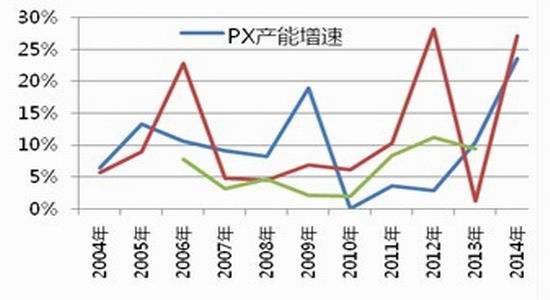

2014年,亚洲地区PX新产能将大量释放,总计将达到768万吨(包括2013年底投产的中石化海南及青岛丽东PX扩容新产能),PX与石脑油价差预计将继续压缩。不过明年亚洲地区PTA新产能将计划投放1535万吨,其中国内新增1425万吨PTA新产能,增幅42.8%。PTA新产能的集中释放,将为PX需求端提供强支撑。不过,PTA产能过剩情况下,行业负荷将更多取决于下游需求情况。亚洲PX在供给端的压力下,与石脑油价差将继续收窄。

2014年,从亚洲PX的投放时间来看,一季度以及三季度PX新装置投产相对比较集中。一季度,亚洲PX供应压力相对较集中,PX与石脑油价差有望进一步收窄。不过PX下行空间还将受制于石脑油及MX的价格走势。从目前情况来看,上半年PX在1300美元/吨会是较强支撑,折合PTA生产成本7050元/吨左右。三季度,随着亚洲PX新装置的进一步集中释放,PX价格将再度受到冲击,1300美元/吨支撑将受到考验。

图1 2014年全球PX装置投产计划

资料来源:CCF、国泰君安期货产业服务研究所

图2 亚洲石脑油/布伦特原油价差

图3 亚洲PX/石脑油价差

资料来源:EIA、CCF、国泰君安期货产业服务研究所

图4 亚洲MX/PX价差

图5 亚洲石脑油、MX、PX走势

资料来源:CCF、国泰君安期货产业服务研究所

2.2 PTA去产能化路漫漫,季节性因素减弱

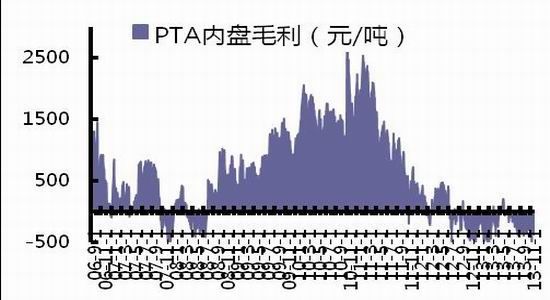

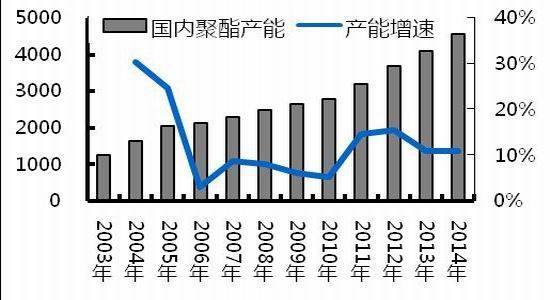

随着2011年,国内PTA产能的集中释放,进口依存度快速下降,PTA进入产能过剩期。同期,国内PTA行业生产利润水平也由2011年初高峰时的2000-3000元/吨的高利润时期逐渐收窄。至2012年下半年后,行业开始转向长期亏损的局面。2013年,国内PTA新增产能较少,除宁波台化在3月份扩容30万吨外,并未有其它新产能释放。亚洲地区,也仅有沙特一套35万吨的PTA装置在11月份投产。不过因为前两年尤其是2012年下半年PTA新产能的密集释放,2013年,PTA行业进入艰难的去产能周期。PTA行业动态利润除年中时能保本外,8月份后,基本上处于200元/吨-400元/吨的历史较大亏损局面。

2013年,国内PTA行业季节性因素表现明显减弱,体现在价格走势上,季节性特征与往年差异较大。由于下游聚酯多数企业生产亏损,面临较严重的现金流流失,对PTA采购意愿偏向谨慎,以去库存的经营思路为主。同时,随着国家宏观政策调控,整个纺织化纤行业的资金偏紧,银行对化纤纺织行业的贷款收紧,加剧了企业现金流紧张的局面,企业对原料采购的意愿更加有心无力。另外,2013年年底前,浙江萧山、嘉兴等地限电因素的影响,进一步削弱了织造企业的刚性需求。

2014年,亚洲地区PTA新产能将计划投放1535万吨,其中国内新增1425万吨PTA新产能。如果全部按计划投产,增幅将达到42.8%。而下游聚酯计划新增产能相对较少,增幅预估10%-12%。2014年,PTA产能释放后,国内产能过剩压力将进一步加剧。行业竞争将更为激烈,经营状况较难改善。考虑到2014年,亚洲地区PX新增产能的释放,PTA原料供应紧张局面将进一步缓解,成本端的劣势将有所扭转。

图6 2014年亚洲地区PTA装置投产计划

资料来源:CCF、国泰君安期货产业服务研究所

图7 亚洲PTA产业链产能增速对比

图8 国内PTA行业生产利润

资料来源:CCF、国泰君安期货产业服务研究所

图9 国内PTA社会库存预估

图10 国内PTA行业负荷

资料来源:CCF、国泰君安期货产业服务研究所

图11 国内PTA现货价格季节性走势

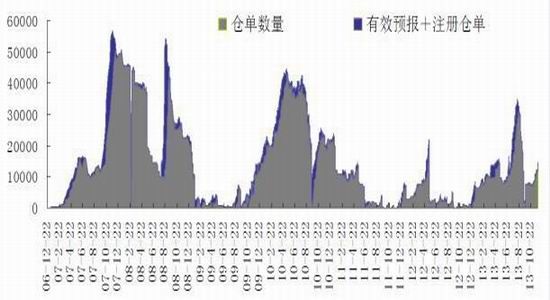

图12 国内PTA注册仓单、有效预报

资料来源:CCF、郑州商品交易所、国泰君安期货产业服务研究所

2.3 聚酯产能增速放缓,形势依然严峻

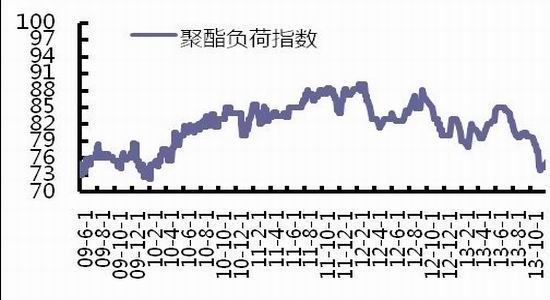

2013年,国内聚酯产能增速较前两年稍有放缓,增幅达到11%左右。不过产能过剩依然明显。由于聚酯产品亏损情况较为严重,大部分2013年计划投产的聚酯新装置均延迟投产。2013年,聚酯负荷下降至81.7%,较2012年下降4.7%,聚酯产量同比增长仅7%。

2014年,国内聚酯行业增速将继续有所放缓,不过由于增速仍相对偏高,加之过剩产能仍未消化,供需矛盾依然突出。2014年,国内计划将有20-25套聚酯新装置投产,涉及产能600-700万吨。不过考虑到2014年工厂经营严峻的情况依然较难改善,一部分规划中的聚酯新装置将可能延迟投产或取消。据CCF预估,2014年实际将投产的聚酯新装置将在450-500万吨之间,产能增速达到10-12%之间。2014年计划投产的聚酯新装置中,据CCF预估,涤纶长丝配套产能将有300万吨左右。其中POY约180万吨,FDY约120万吨;涤纶短纤新增约60万吨产能;瓶片新增约95万吨产能;薄膜新增40万吨产能。

从长丝需求来看,2013年下游织机包括加弹和经编等效益尚可,结合机械设备商提供的数据,CCF预估2014年加弹增速基本与2013年相同,维持在800万台左右,增速约6%。从织机增长情况来看,2014年涤纶长丝需求增长基本能维持2013年左右的水平。涤纶长丝供需矛盾依然突出,产能过剩压力下,局部时段或部分品种亏损依然是常态。

从涤纶短纤需求来看,据CCF预估,2014年国内直纺涤短需求有望继续维持在3%-4%左右增速增长,但增速不及8%偏上的产能增长。产能过剩下,2014年直纺涤短仍将延续低负荷和低效益的局面。而南北主消费区扩能加速将加剧明年的地区竞争。不过出口市场特别是东盟市场出口增加将可能是2014年市场的唯一亮点。

图13 国内聚酯产能增速

图14 国内聚酯行业负荷

资料来源:CCF、国泰君安期货产业服务研究所

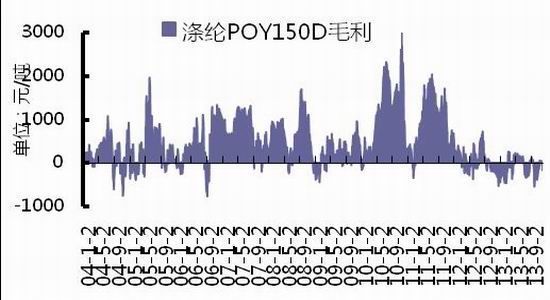

图15 国内涤纶长丝POY150D毛利

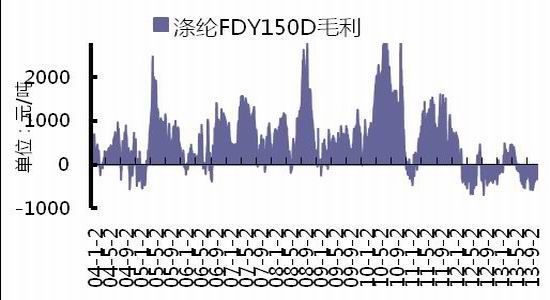

图16 国内涤纶长丝FDY150D毛利

资料来源:CCF、国泰君安期货产业服务研究所

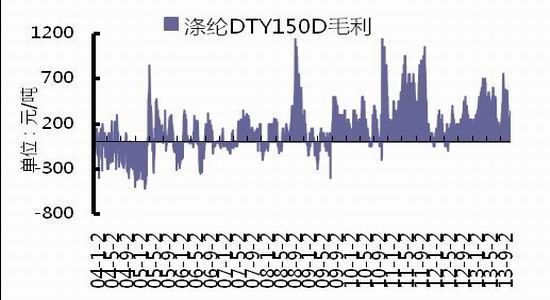

图17 国内涤纶长丝DTY150D毛利

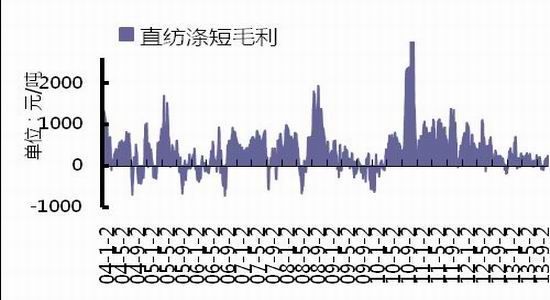

图18 国内直纺涤短毛利

资料来源:CCF、国泰君安期货产业服务研究所

2.4 纺织服装内销低迷,出口略现回暖

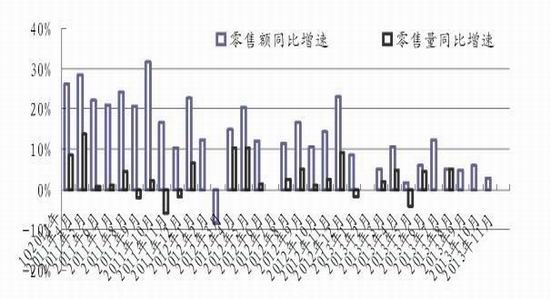

2013年,随着中国经济降速,房地产调控对服装消费、家纺等的冲击,国内纺织服装终端销售下滑明显。11月份,国内服装零售额同比仅增长0.2%,增速尽管较10月份提高0.5个百分点,但较去年同期大幅放缓22.9个百分点,是今年以来的次低月度同比增速。结合国内百家大型零售企业服装零售情况来看,2013年,国内服装销售同比增速预计10%以内,较前几年20%以上的增速下滑明显。虽然,近几年服装网购异军突起,为国内纺织服装销售增添一丝亮点。不过由于网购规模相对较小,从2012年数据来看,服装网购规模预计占国内服装销售额比例15%左右,难以扭转国内纺织服装销售下滑趋势。

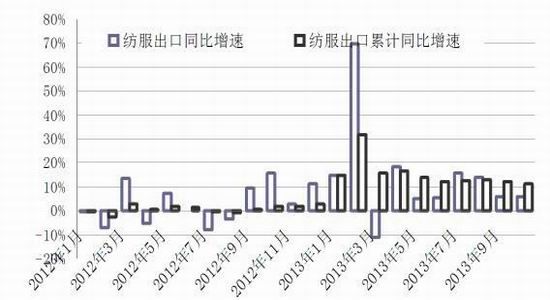

相比较国内纺织服装销售低迷的现状,随着欧美经济体的复苏,2013年国内纺织服装出口形势有所回暖。1-10月纺织品服装出口累计同比增11.3%,较2012年同比2.84%的增长幅度有所改善。不过由于原料成本、劳动力成本上升,削弱中国纺织服装出口优势,部分订单转移东南亚国家。2014年国内纺织服装出口增速将延续2013年水平,难有较大改观。

图19 国内百家大型零售企业服装零售增速

图20 纺织服装出口增速

资料来源:中华商业信息网、国泰君安期货产业服务研究所

3. 结论与投资建议

3.1 技术分析

图21:PTA期货指数月K线(2006.12~2013.12)

资料来源:文化财经,国泰君安期货产业服务研究所

2011年2月份PTA期货指数创下2006年上市以来新高后因PTA产能过剩及下游需求萎缩导致一路下跌,走出了A、B、C的三浪下跌走势。从波浪理论走势来看,目前处于大C浪的第三浪下跌走势中。本轮C浪下跌因PX供应紧张局面将有所放缓,而PTA仍处于去产能周期中,从波浪理论结合基本面的情况来看,PTA期货指数将跌破7000关口的可能性很大。

3.2 PX供应趋缓,PTA行业曙光初现

2014年,亚洲PX新产能将进一步释放,2011年以来延续了近3年的紧张格局有望进一步趋向宽松。不过2014年,PTA新产能投放比例也较大,如全部按期投产,比例将高达40%以上。当然,由于下游需求增量制约以及PTA行业本身面临的产能过剩对行业负荷的限制,PTA对PX的需求增量将相对较小。按照下游需求7%的增量对比,PX接近20%的增量会一定程度上缓和PX供给端的紧张压力。从PX的投放时间来看,一季度以及三季度PX新装置投产相对比较集中。一季度,亚洲PX供应压力相对较集中,PX与石脑油价差有望进一步收窄。不过PX下行空间还将受制于石脑油及MX的价格走势。从目前情况来看,上半年PX在1300美元/吨会是较强支撑,折合PTA生产成本7050元/吨左右。三季度,随着亚洲PX新装置的进一步集中释放,PX价格将再度受到冲击,1300美元/吨支撑将受到考验。

2014年,PTA成本端的被动局面将有所改善,但在产能大量释放,产能过剩情况下,PTA行业亏损局面恐难有所改善。PTA季节性走势来看,2013年,由于政策调控,资金紧张等诸多因素导致PTA的投机性需求减弱,PTA的季节性特征表现与往年差异较大。不过季节性旺季情况下,需求的阶段性回暖还是可以期待。2014年3、4月份,PX在年初时的供应压力消化后,阶段性的上涨行情还是可以期待。而进入下半年,PTA在PX供应压力、PTA产能过剩、下游需求整体难以起色情况下,下行风险较大。

去金融化后,PTA商品属性逐渐强化。2014年,PTA现货价格将进入小区间震荡格局,大涨大跌行情较难期待。预计2014年,PTA现货价格合理运行区间6800-7800元/吨。上半年,PTA期货主力合约7000元/吨支撑较强,7000关口以下进入做多区域,下半年应以做空思路为主。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文