ΓΓΓΓ5 ‘¬ΖίΆΤΕ·PTAΦέΗώΩλΥΌΖ¥Β·ΒΡ÷ς“Σ‘≠“ρ «PX ΦέΗώΒΡ…œ’«ΚΆPTA œ÷ΜθΤσ“ΒΒΡœό≤ζΆΠΦέΓΘΉ‘5 ‘¬≥θΩΣ ΦΘ§―«÷όPX ΙΛ≥ß±ψ≥ωœ÷¥σΙφΡΘΦλ–ό«ιΩωΘ§Υδ»Μ6 ‘¬Ζί”––¬≤ζΡήΆΕΖ≈Θ§ΒΪ–¬‘ω≤ζΡήΈόΖ®Η≤Η«Φλ–ό≤ζΡήΘ§Νυ‘¬ –≥Γ±®ΦέΦαΆΠΘ§ACP ΧΗ≈–±»ΫœάßΡ―ΓΘ5 ‘¬ΖίPTA ΉΑ÷ΟΦλ–όΫœΕύΘ§œ÷ΜθΙ©”ΠΤΪΫτ’≈Θ§»ΐ¥σ…ζ≤ζΨόΆΖ¥σΖυΧαΗΏΚœΆ§±®ΦέΘ§ΆΠΦέ“β‘ΗΟςœ‘ΓΘΑ¥’’PTA ΙΛ≥ßΒΡΦΤΜ°Θ§‘ΛΦΤ6 ‘¬ΖίΩΣΙΛΗΚΚ…ΫΪΈ§≥÷‘Ύ75%ΗΫΫϋΘ§ΨέθΞΙΛ≥ßΡΩ«ΑΒΡ82%ΒΡΩΣΙΛ¬ “―Ϋ”ΫϋΆυΡξΗΏΒψΘ§Ε‘”ΠΒΡPTA ΩΣΙΛ¬ ΈΣ75%Θ§ΩΦ¬«ΒΫ«ΑΤΎ…γΜαΩβ¥φΒΡœϊΜ·Θ§œ÷Μθ –≥ΓΙ©”ΠΤΪΫτΒΡΉ¥ΩωΜρ≥÷–χΘΜΒΪœ¬”Έ–η«σΉήΧε«εΒ≠Θ§ΨέθΞΙΛ≥ßΕ‘‘≠ΝœΗΏΦέ≤Δ≤Μ¬ρΒΞΘ§≤ΩΖ÷ΨέθΞΉΑ÷ΟΫχ»κΦλ–όΓΘ≥ΛΥΩΚΆΕΧœΥΒΡœ÷ΫπΝς ’Υθ≥ΧΕ»Ά§―υ±»ΫœΟςœ‘ΓΘΥφΉ≈Κσ–χΫχ»κ νΤΎΒ≠ΦΨΘ§–η«σΫΪΟφΝΌ“ΜΕ®ΜΊ¬δΓΘ

ΓΓΓΓΉέΚœά¥Ω¥Θ§«ΑΤΎΆΤΕ·ΦέΗώΉΏΗΏΒΡ“ρΥΊΥδ»ΜΜΙ‘ΎΘ§ΒΪΉς”ΟΩΣ Φ÷π≤ΫΦθ–ΓΓΘPTA ΤΎΜθ≥÷–χ…œ––ΒΡΕ·ΝΠ”–ΥυΦθ»θΘ§‘ΛΤΎΚσΤΎΉΏ ΤΫΪ”…Νς≥©ΒΡΖ¥Β·ΉΣΈΣ«Ω Τ’πΒ¥ΈΣ÷ςΓΘΦΦ θ…œΘ§PTA1409 Κœ‘Φ‘Ύ«ΑΤΎΗΏΒψ6666 ΗΫΫϋΟφΝΌΫœ¥σ―ΙΝΠΘ§…œΖΫ6800 “ΜœΏ“≤ ««Ω―ΙΝΠœΏΓΘΕχœ¬ΖΫ6200-6300 “ΜœΏΫΪ «÷ς“Σ÷ß≥≈ΙΊΩΎΓΘ‘ΛΦΤ6 ‘¬ΖίTA1409 Κœ‘Φ‘Ύ6200-6800 ΡΎ≤®Ε·ΒΡΗ≈¬ Ϋœ¥σΓΘ

ΓΓΓΓPTA Ϋϋ‘¬Κœ‘Φ‘ΎΙ©–ηΤΪΫτΚΆΉ Ϋπ«ΐΕ·ΒΡΉς”Οœ¬±μœ÷Ϋœ«ΩΓΘΕχ‘Ε‘¬Κœ‘Φ‘ΎΚσ–χ¥σΝΩ–¬‘ω≤ζΡήΒΡ‘ΛΤΎ”Αœλœ¬Θ§ΉΏ Τ»θ”ΎΫϋ‘¬Κœ‘ΦΓΘ6 ‘¬Ω…ΦΧ–χΙΊΉΔ¬ρ»κTA1409 Κœ‘ΦΘ§¬τ≥ωTA1501 Κœ‘ΦΒΡΩγΤΎΧΉάϊΓΘ

ΓΓΓΓΒΎ“Μ≤ΩΖ÷ 5‘¬––«ιΜΊΙΥ

ΓΓΓΓ5‘¬ΖίPTA¥ΞΒΉΚσ¥σΖυΖ¥Β·Θ§TA1409Κœ‘ΦΩΣ≈Χ6168ΒψΘ§ΉνΗΏ6580ΒψΘ§ΉνΒΆ5990ΒψΘ§ΫΊ÷Ν5‘¬30»’ ’”Ύ646ΒψΘ§…œ’«344ΒψΘ§’«ΖυΈΣ5.55%Θ§≥÷≤÷51.7Άρ ÷Θ§≥…ΫΜΝΩ1106.6Άρ ÷ΓΘ

ΓΓΓΓΆΦ1ΘΚ÷Θ÷ί…ΧΤΖΫΜ“ΉΥυPTA÷ςΝΠΚœ‘Φ1409ΉΏ ΤΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΈΡΜΣ≤ΤΨ≠ ≥ΛΫ≠ΤΎΜθ

ΓΓΓΓΒΎΕΰ≤ΩΖ÷ Μυ±ΨΟφΖ÷Έω

ΓΓΓΓ“ΜΓΔΚξΙέ’ΰ≤Ώ

ΓΓΓΓΟάΙζΖΫΟφΘ§ΟάΙζάΆΕ·ΝΠ –≥ΓΦΧ–χ ΆΖ≈œρΚΟ–≈Κ≈ΓΘ5‘¬24»’Β±÷ή Ή…ξ»Υ ΐΈΣ30Άρ»ΥΘ§Ϋœ«Α÷Β32.7Άρ»Υ¥σΖυΜΊ¬δΓΘ5‘¬17»’Β±÷ή–χ…ξ»Υ ΐ263.1Άρ»ΥΘ§ΜΖ±»ΫΒΥΌ¥¥œ¬2000Ρξ“‘ά¥–¬ΒΆΓΘ5‘¬24»’Β±÷ή Ή…ξ ß“ΒΫπ»Υ ΐΥΡ÷ήΨυ÷Β31.15Άρ»ΥΘ§«Α÷Β”…32.25Άρ»Υ–ό’ΐ÷Ν32.275Άρ»ΥΓΘ

ΓΓΓΓΟάΙζ…ΧΈώ≤Ω ΐΨίœ‘ ΨΘ§4‘¬ΟάΙζΗω»ΥœϊΖ―÷ß≥ωΜΖ±»œ¬Βχ0.1%Θ§≤ΜΦΑ‘ΛΤΎΘΜ4‘¬Ηω»Υ ’»κΜΖ±»‘ω≥Λ0.3%Θ§ΖϊΚœ‘ΛΤΎΓΘ”…”Ύ ’»κ‘ωΖυ≥§Ιΐ÷ß≥ωΘ§4‘¬ΟάΙζΗω»Υ¥Δ–ν¬ ”…¥Υ«ΑΒΡ3.8%…œ…ΐ÷Ν4.0%ΓΘΟάΝΣ¥Δ÷Ί“ΣΆ®’Ά÷Η±ξΘ§ΚΥ–ΡPCEΈοΦέ÷Η ΐΆ§±»‘ωΦ”1.4%Θ§œρ2%ΒΡΆ®’ΆΡΩ±ξΫχ“Μ≤ΫΩΩ¬ΘΘ§¥¥œ¬2013Ρξ3‘¬“‘ά¥Ήν¥σ…ΐΖυΘ§±»»ΞΡξ0.8%ΒΡΆ®’ΆΥ°ΤΫ”–ΝΥΚή¥σΒΡΧα…ΐΓΘΉήΧεά¥Ω¥Θ§ΟάΙζΨ≠ΦΟ»‘»ΜΉΏ‘ΎΈ»≤ΫΗ¥Υ’ΒΡ¬Ζ…œΓΘ

ΓΓΓΓΙζΡΎΖΫΟφΘ§÷–ΙζΈοΝς”κ≤…ΙΚΝΣΚœΜαΓΔΙζΦ“Ά≥ΦΤΨ÷ΖΰΈώ“ΒΒς≤ι÷––Ρ1»’ΖΔ≤Φ ΐΨίΘ§5‘¬÷–Ιζ÷Τ‘λ“Β≤…ΙΚΨ≠άμ÷Η ΐPMIΈΣ50.8%Θ§±»…œ‘¬…ΐ0.4ΗωΑΌΖ÷ΒψΘ§’β «ΗΟ÷Η ΐΝ§–χΒΎ»ΐΗω‘¬≈ …ΐΘ§“≤¥¥œ¬ΫώΡξ“‘ά¥ΉνΗΏ÷ΒΓΘ¥”12ΗωΖ÷œν÷Η ΐά¥Ω¥Θ§Ά§…œ‘¬œύ±»Θ§≤ζ≥…ΤΖΩβ¥φΓΔ‘≠≤ΡΝœΩβ¥φΓΔ¥”“Β»Υ‘±ΚΆ…ζ≤ζΨ≠”ΣΜνΕ·‘ΛΤΎ÷Η ΐ¬‘”–œ¬ΫΒΘ§Τδ”ύΗς÷Η ΐΨυ…œ…ΐΓΘ

ΓΓΓΓPMIΝ§–χΜΊ…ΐΖ¥”≥÷–ΙζΨ≠ΦΟ‘ΎœρΚΟΒΡΖΫœρ±δΜ·Θ§Ψ≠ΦΟΤΫΈ»‘ω≥ΛΒΡΜυ±ΨΧ§ ΤΦΧ–χ±Θ≥÷Θ§ΧΊ±π «Ζ¥”≥ –≥Γ–η«σΒΡ–¬Ε©ΒΞ÷Η ΐΜΊ…ΐΖυΕ»Ϋœ¥σΘ§±μΟςΒ±«ΑΨ≠ΦΟΤΫΈ»‘ω≥ΛΒΡΜυ¥ΓάΈΙΧΓΘΗςάύΕ©ΒΞ÷Η ΐ»ΪΟφΜΊ…ΐΘ§÷ß≥÷÷Τ‘λ“ΒΤσ“ΒΩΣΙΛ¬ ΜΊΈ»ΓΔ‘ω≥Λ¬ ΜΊΈ»’β“Μ≈–ΕœΘΜΩβ¥φ÷Η ΐΓΔ…ζ≤ζΨ≠”ΣΜνΕ·‘ΛΤΎ÷Η ΐΜΊ¬δΘ§‘ρΖ¥”≥Τσ“ΒΕ‘Έ¥ά¥ –≥Γ«ΑΨΑ‘ΛΤΎ»‘»ΜΫœΈΣΫς…ςΘ§±μΟςΈ¥ά¥Ψ≠ΦΟ‘ω≥Λ…–≤ΜΨΏ±ΗΟςœ‘ΜΊ…ΐΒΡΧθΦΰΓΘ

ΓΓΓΓΕΰΓΔ…œ”Έ –≥Γ

ΓΓΓΓ5‘¬Ζί‘≠”ΆΦέΗώ“‘’πΒ¥…œ––ΈΣ÷ςΓΘΫΊ÷Ι5 ‘¬30 »’Θ§NYMEX 7‘¬Ζί‘≠”Ά ’”Ύ102.71Οά‘Σ/ΆΑΘ§Ϋœ…œ‘¬Ρ©…œ’«3.60Οά‘Σ/Ε÷Θ§’«ΖυΈΣ3.63%ΓΘBrent ‘≠”Ά‘ρ ’”Ύ109.41 Οά‘Σ/ΆΑΓΘ

ΓΓΓΓBrent-WTI‘≠”ΆΝΫ’Ώ÷°ΦδΒΡΦέ≤ν÷Ν6.70Οά‘Σ/ΆΑΓΘ

ΓΓΓΓΩβ¥φΖΫΟφΘ§ΟάΙζΡή‘¥–≈œΔ π(EIA)5‘¬29»’ΖΔ≤ΦΒΡ ΐΨίœ‘ ΨΘ§ΟάΙζ5‘¬21»’Β±÷ή‘≠”ΆΩβ¥φ‘ωΦ”166ΆρΆΑΘ§÷Ν3.9295“ΎΆΑΘ§‘ΛΙάΈΣ‘ωΦ”50ΆρΆΑΘΜΤϊ”ΆΩβ¥φΦθ…Ό180ΆρΆΑΘ§÷Ν2.1158“ΎΆΑΘ§‘ΛΙάΈΣ‘ωΦ”30ΆρΆΑΘΜΨΪΝΕ”ΆΩβ¥φΦθ…Ό19.6ΆρΆΑΘ§÷Ν1.1608“ΎΆΑΘ§‘ΛΙάΈΣ‘ωΦ”80ΆρΆΑΓΘΟάΙζ5‘¬21»’Β±÷ήΨΪΝΕ≥ß…η±Ηάϊ”Ο¬ …œ…ΐ1.2%Θ§÷Ν89.9%ΓΘ¥Υ«Α4‘¬25»’Β±÷ήΟάΙζ‘≠”ΆΩβ¥φ‘χΥΔ–¬3.994“ΎΆΑΒΡ1982Ρξά¥ΉνΗΏΥ°ΤΫΓΘ

ΓΓΓΓ‘≠”Ά÷π≤ΫΝΌΫϋœΡΦΨœϊΖ―ΆζΦΨΘ§ΒΪΫϋΤΎΟάΙζΨ≠ΦΟ≥÷–χΉΏ«ΩΘ§ΨΆ“Β ΐΨίΚΟΉΣΘ§ΚΥ–ΡPCEΈοΦέ÷Η ΐ…œ’«Θ§ –≥ΓΒΘ”«ΟάΝΣ¥ΔΜρΧα«ΑΦ”œΔΘ§‘≠”Ά –≥Γ≥– ή―ΙΝΠΓΘΦ”…œ÷°«Α”ΆΦέ≥÷–χ…œ’«Θ§‘ΎΦΦ θ…œ“≤”–Βς’ϊΒΡ“Σ«σΓΘ‘ΛΤΎΚσΤΎ”ΆΦέ“‘’πΒ¥Βς’ϊΈΣ÷ςΓΘ

ΓΓΓΓΆΦ2ΘΚ‘≠”ΆΦέΗώΉΏ ΤΆΦ (ΒΞΈΜΘΚΟά‘Σ/Ε÷)

ΓΓΓΓ ΐΨίά¥‘¥ΘΚWIND ≥ΛΫ≠ΤΎΜθ

ΓΓΓΓ5‘¬Ζί―«÷όPXΦέΗώ‘Ύ≤ΩΖ÷―«÷όΉΑ÷ΟΆΘ≤ζΦλ–όΒΡ¥ΧΦΛœ¬¥σΖυ…œ’«Θ§ΫΊ÷Ν5‘¬30»’Θ§FOBΚΪΙζPX÷ήΡ© ’”Ύ1237Οά‘Σ/Ε÷Θ§CFRΧ®ΆεPX ’”Ύ1250Οά‘Σ/Ε÷Θ§Ζ÷±π±»…œ‘¬Ρ©…œ’«ΝΥΟΩΕ÷61ΚΆ60Οά‘ΣΓΘ

ΓΓΓΓΚœΆ§ΜθΖΫΟφΘ§ΑΘΩΥ…≠ΟάφΎ≥ωΧ®6‘¬―«÷όPX≥ΪΒΦΦέΗώ÷¥––1300Οά‘Σ/Ε÷CFRΘ§Ϋœ5‘¬ACP…œ’«50Οά‘Σ/Ε÷ΘΜ–¬»’ ·≥ωΧ®6‘¬―«÷όPX≥ΪΒΦΦέΗώ÷¥––1290Οά‘Σ/Ε÷CFRΘ§Ϋœ5‘¬ACP…œ’«50Οά‘Σ/Ε÷ΘΜΚΪΙζs-oil≥ωΧ®6‘¬―«÷όPC≥ΪΒΦΦέΗώ÷¥––1300Οά‘Σ/Ε÷CFRΓΘ»’±Ψ≥ωΙβ≥ωΧ®6‘¬―«÷όACP≥ΪΒΦΦέΗώ‘Ύ1330Οά‘Σ/Ε÷CFRΓΘ÷– ·Μ·[ΈΔ≤©]Μ·ΙΛœζ έΜΣΕΪΖ÷ΙΪΥΨ≥ωΧ®5‘¬ΖίPXΚœ‘ΦΜθΫαΥψΦέΗώ÷¥––8900‘Σ/Ε÷Θ§Ϋœ4‘¬ΖίΫαΥψΦέœ¬Βχ60‘Σ/Ε÷ΓΘ

ΓΓΓΓΉΑ÷ΟΖΫΟφΘ§»’±Ψ–¬»’ ·ΙΊΆΘΈΜ”Ύ¬ΙΒΚΒΡ18ΆρΕ÷ΚΆ42ΆρΕ÷PXΉΑ÷ΟΓΘΚΪΙζS-OIL 2#PXΉΑ÷Ο≥ßΦ“ΦΤΜ°6‘¬Ζίœ¬ΒςΗΚΚ…÷Ν80%Ήσ”“ΘΜΚΪΙζHC ·Μ·Τλœ¬ΈΜ”Ύ¥σ…ΫΒΡ2Κ≈80ΆρΕ÷/ΡξΕ‘ΕΰΦΉ±ΫΉΑ÷ΟΦΤΜ°6‘¬ΙΊΆΘΓΘ”ΓΕ» ·”ΆΧλ»ΜΤχΙΪΥΨ(ONGC)Τλœ¬ΈΜ”ΎΟΔΗώ¬εΕϊΒΡΖΦΧΰ–¬‘ωΉΑ÷ΟΆΕ≤ζ ±Φδ‘Ό¥Έ―”≥ΌΘ§―”÷Ν8‘¬-9‘¬ΓΘΗΟΉΑ÷ΟΦΤΜ°PX≤ζΡή‘Ύ90ΆρΕ÷ΓΘ6‘¬Ζί–¬Φ”Τ¬‘Θά»ΖΦΧΰΙΪΥΨΦΤΜ°ΆΕ≤ζΈΜ”Ύ‘Θά»ΒΚΒΡ80ΆρΕ÷/Ρξ–¬PXΉΑ÷ΟΓΘ

ΓΓΓΓ―«÷ό≤ΩΖ÷PX…ζ≤ζ…ΧΫΒΒΆΩΣΙΛ¬ ΦΑ–¬ΉΑ÷Ο―”ΤΎΆΕ≤ζΘΜΙζΦ ‘≠”ΆΓΔ ·Ρ‘”Ά≥ œ÷’πΒ¥…œ––ΘΜœ¬”ΈPTA –≥Γ–¬ΉΑ÷ΟΒΡΆΕΖ≈ΦΑΩΣΙΛ¬ ΜΊ…ΐΘ§ –≥ΓΕ‘PXΒΡ–η«σ”–Υυ‘ω≥ΛΘ§’β–©“ρΥΊΆΤΕ·PXΦέΗώΩλΥΌ…œ––ΓΘΒΪΚσΤΎ¥σΝΩPX≤ζΡήΉΑ÷ΟΒΡΆΕ»κΘ§ΫΪΗχPXΙ©–η¥χά¥―ΙΝΠΘ§‘ΛΤΎΚσΤΎPXΦέΗώ“‘«χΦδ’πΒ¥ΈΣ÷ςΓΘ

ΓΓΓΓΆΦ3ΘΚPTA…œ”Έ‘≠ΝœΦέΗώΉΏ Τ (ΒΞΈΜΘΚΟά‘Σ/Ε÷)

ΓΓΓΓ ΐΨίά¥‘¥ΘΚWIND ≥ΛΫ≠ΤΎΜθ

ΓΓΓΓ»ΐΓΔœ¬”Έ –≥Γ

ΓΓΓΓ5‘¬Ζίœ¬”Έ–η«σΉήΧε«εΒΞΘ§ΦέΗώ±δΕ·≤Μ¥σΓΘ‘¬Ρ©Β”¬Ύ≥ΛΥΩ±®Φέ–ΓΖυ…œ’«30-50 ‘Σ/Ε÷Θ§Β”¬ΎΕΧœΥ±®Φέ…œ’«‘Φ35 ‘Σ/Ε÷Θ§ΨέθΞ«–Τ§±®Φέ…œ’«50‘Σ/Ε÷Θ§ΤΩΦΕ«–Τ§’«Ζυ‘Ύ45 ‘Σ/Ε÷ΓΘ

ΓΓΓΓΡΩ«ΑΨέθΞΉΑ÷ΟΒΡ‘Υ––ΗΚΚ…‘Ύ75%ΗΫΫϋΘ§Β”¬Ύ≥ΛΥΩΉΑ÷ΟΒΡΗΚΚ…÷Η ΐ‘Ύ78%Ήσ”“Θ§Β”¬ΎΕΧœΥΉΑ÷ΟΒΡΗΚΚ…÷Η ΐ‘Ύ73%Ήσ”“Θ§œ¬”Έ÷·‘λΤσ“ΒΩΣΙΛ¬ …œ…ΐ÷Ν76%ΗΫΫϋΘ§Ϋ≠’ψΒΊ«χΒ”ΥΩ≤ζœζ«ιΩωΝΦΚΟΘ§Ϋ≠’ψ÷ςΝςΒ”¬Ύ≥ΛΥΩΙΛ≥ßΒΡΩβ¥φPOY‘Ύ5-14ΧλΗΫΫϋΒΡΥ°ΤΫΓΔFDY‘Ύ7-16ΧλΗΫΫϋΘ§DTY‘Ύ30-39ΧλΗΫΫϋΘ§Β”ΥΩPOYΓΔFDYΩβ¥φΜυ±Ψ¥Π”ΎΫœΒΆΥ°ΤΫΘ§DTYΩβ¥φ―ΙΝΠΫœ¥σΓΘΡΩ«Αœ¬”ΈΨέθΞ–η«σΫΪ¥”ΡξΡΎΒΎ“ΜΗωΆζΦΨΗΏΖεΜΊ¬δΘ§≤ΩΖ÷ΨέθΞΉΑ÷ΟΫχ»κΦλ–όΘ§ΚσΤΎΫΪ÷π≤ΫΫχ»κ νΤΎΒ≠ΦΨΘ§–η«σ”–Ω…ΡήΟφΝΌΫχ“Μ≤ΫΜΊ¬δΓΘ

ΓΓΓΓ÷’ΕΥΖΰΉΑΖΡ÷·––“ΒΖΫΟφΘ§ΗυΨίΚΘΙΊΉή πΖΔ≤ΦΒΡ ΐΨίœ‘ ΨΘ§4‘¬Θ§Έ“ΙζΖΡ÷·ΤΖΖΰΉΑ≥ωΩΎΕνΈΣ237.54“ΎΟά‘ΣΘ§Ά§±»‘ω≥Λ6.6%Θ§ΜΖ±»‘ω≥Λ27.5%ΓΘΤδ÷–Θ§ΖΡ÷·ΤΖ(Αϋά®ΖΡ÷·…¥œΏΓΔ÷·ΈοΦΑ÷ΤΤΖ)≥ωΩΎΕνΈΣ105.56“ΎΟά‘ΣΘ§Ά§±»‘ω≥Λ9.4%Θ§ΜΖ±»‘ω≥Λ27.4%ΘΜΖΰΉΑ(Αϋά®ΖΰΉΑΦΑ“¬Ή≈ΗΫΦΰ)≥ωΩΎΕνΈΣ131.98“ΎΟά‘ΣΘ§Ά§±»‘ω≥Λ4.49%Θ§ΜΖ±»‘ω≥Λ27.5%ΓΘ1-4‘¬Έ“ΙζΖΡ÷·ΤΖΖΰΉΑ≥ωΩΎΕνάέΦΤΈΣ818.73“ΎΟά‘ΣΘ§Ά§±»‘ω≥Λ2.2%ΓΘΤδ÷–Θ§ΖΡ÷·ΤΖ≥ωΩΎΕνάέΦΤΈΣ335.87“ΎΟά‘ΣΘ§Ά§±»‘ω≥Λ4.3%ΘΜΖΰΉΑ≥ωΩΎΕνάέΦΤΈΣ482.86“ΎΟά‘ΣΘ§Ά§±»‘ω≥Λ0.8%ΓΘ

ΓΓΓΓΆ≥ΦΤΨ÷ ΐΨίœ‘ ΨΘ§4‘¬Θ§…γΜαœϊΖ―ΤΖΝψ έΉήΕν19701“Ύ‘ΣΘ§Ά§±»Οϊ“ε‘ω≥Λ11.9%ΓΘ4‘¬ΖίΖΡ÷·ΖΰΉΑ≥ωΩΎΕνΆ§±»–ΓΖυ‘ω≥ΛΘ§ΜΖ±»‘ωΖυΫœ¥σΘ§ΒΞ‘¬≥ωΩΎΕνΜ÷Η¥÷Ν’ΐ≥Θ«χ”ρΘΜ4‘¬ΖΡ÷·ΖΰΉΑάύ…γΜαΝψ έΉήΕνΆ§±»‘ω≥Λ11.2%Θ§¬‘ΚΟ”Ύ…œΡξΆ§ΤΎΥ°ΤΫΘΜΖΡ÷·ΖΰΉΑ––“Β―”–χ»θ ΤΗ¥Υ’ΒΡΧ§ ΤΓΘ

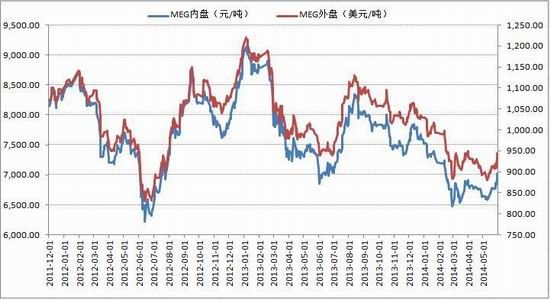

ΓΓΓΓΆΦ4ΘΚ MEGΡΎΆβ≈ΧΦέΗώ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚWIND ≥ΛΫ≠ΤΎΜθ

ΓΓΓΓΆΦ5ΘΚPTAœ¬”Έ≤ζΤΖΦέΗώ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚWIND ≥ΛΫ≠ΤΎΜθ

ΓΓΓΓΥΡΓΔœ÷Μθ –≥Γ

ΓΓΓΓ5‘¬ΖίΙζΡΎPTAœ÷ΜθΦέΗώ…œ’«ΓΘΫΊ÷Ι5‘¬30»’Θ§ΜΣΕΪ±®≈Χ6550‘Σ/Ε÷Μρ¬‘ΤΪΡΎΘ§¬ρΖΫΜΙ≈Χ6500‘Σ/Ε÷Ή‘ΧαΜρ¬‘ΤΪ…œΘ§…ΧΧΗ‘Ύ6500-6550‘Σ/Ε÷ΤΪΡΎΥ°ΤΫΘΜΆβ≈Χ –≥Γ»θ ΤΘ§¥§Μθ±®≈Χ“βœρΉΏ»θΘ§¬ρΖΫΜΙ≈Χ‘Ύ910Οά‘Σ/Ε÷Υ°ΤΫΘ§…ΧΧΗ÷Ν905-910Οά‘Σ/Ε÷ΗΫΫϋΓΘΚœΆ§ΜθΖΫΟφΘ§ΚψΝΠ ·Μ·ΓΔ“ί Δ ·Μ·ΓΔœηπΊ ·Μ·5‘¬PTAΫαΥψΦέΗώ÷¥––6600‘Σ/Ε÷Θ§Ϋœ…œ‘¬ΫαΥψΦέΗώ≥÷ΤΫΘΜ÷ιΚΘBPΓΔ÷– ·Μ·5‘¬ΫαΥψΦέΗώ÷¥––6550‘Σ/Ε÷ΘΜΚψΝΠ ·Μ·ΓΔ“ί Δ ·Μ·ΓΔœηπΊ ·Μ·6‘¬Ι“≈ΤΦέΗώ÷¥––6900‘Σ/Ε÷ΓΘ

ΓΓΓΓΉΑ÷ΟΖΫΟφΘ§5‘¬ΖίΙζΡΎPTAΉΑ÷Ο≥ωœ÷ΫœΕύΦλ–όΘ§ΉΑ÷ΟΩΣΙΛ¬ ≥ωœ÷Οςœ‘ΜΊ¬δΓΘPTAΉΑ÷ΟΩΣΙΛ«ιΩωΘ§Ά©άΞΦΈ–Υ ·Μ·150ΆρΕ÷PTAΉΑ÷ΟΗΚΚ…œ¬Βς÷Ν5≥…Ήσ”“ΓΘΦ―Νζ ·Μ·60ΆρΕ÷PTAΉΑ÷Ο”Ύ5‘¬15»’ΆΘ≥ΒΘ§≥ßΦ“ΦΤΜ°ΆΘ≥Β2-3÷ήΓΘΡΰ≤®»ΐΝβ60ΆρΕ÷PTAΉΑ÷Ο5‘¬17»’ΩΣ ΦΆΘ≥ΒΦλ–ό10-15ΧλΉσ”“Θ§ΦΤΜ°5‘¬ΒΉ÷ΊΤτΘΜ“ί ΔΚΘΡœ200ΆρΕ÷ΉΑ÷Ο5‘¬20»’Ήσ”““ρΉΑ÷ΟΙ ’œΕΧ‘ίΦλ–ό8-10ΧλΘ§≥ßΦ“ΦΤΜ°ΆΘ≥Β8-10ΧλΉσ”“ΘΜ…œΚΘ ·Μ·40ΆρΕ÷PTAΉΑ÷ΟΦΤΜ°5‘¬26»’ΆΘ≥ΒΦλ–όΘ§ΆΘ≥Β ±Φδ“ΜΗω‘¬Ήσ”“ΘΜΚψΝΠ ·Μ·’ϊΧεΗΚΚ…9≥…Ήσ”“Θ§6‘¬≥θΦΤΜ°“ΜΧΉ220ΆρΕ÷ΉΑ÷ΟΕΧ‘ίΆΘ≥Β15ΧλΉσ”“ΓΘœηπΊ ·Μ·1#165ΆρΕ÷PTAΉΑ÷Ο5‘¬19»’Ήσ”“ΆΘ≥ΒΘ§‘ίΈό÷ΊΤτΦΤΜ°ΘΜΈΜ”Ύ’Ρ÷ίΒΡ450ΆρΕ÷ΉΑ÷Ο4‘¬20»’Ήσ”“”…”Ύ¥ρΑϋΜζΥΌΕ»ΚΆΉΑ÷Ο≤ΜΤΞ≈δΘ§ΝΌ ±»ΪœΏΆΘ≥ΒΘ§”Ύ5‘¬22»’÷ΊΤτ1#150ΆρΕ÷ΉΑ÷ΟΘΜ2#150ΆρΕ÷ΉΑ÷Ο5‘¬23»’÷ΊΤτΘΜ3#150ΆρΕ÷ΉΑ÷ΟΦΤΜ°5‘¬ΒΉΩΣ Φ ‘≥ΒΓΘΚγΗέ ·Μ·150ΆρΕ÷PTAΉΑ÷Ο”Ύ5‘¬27»’ΆΕΝœ ‘≥ΒΓΘ

ΓΓΓΓ5‘¬ΖίPTAΤΫΨυΗΚΚ…ΜΊ¬δ÷Ν60%Ήσ”“Θ§œ¬”ΈΨέθΞ«–Τ§ΉΑ÷ΟΒΡ‘Υ––ΗΚΚ…±Θ≥÷÷Ν70%Ήσ”“ΓΘΒ±«ΑPTA≥ßΦ“Ωβ¥φΜΊ¬δ÷Ν0-7ΧλΉσ”“ΓΘ PTAœ÷ΜθΒΡΙ©”ΠΤΪΫτΘ§“≤ «ΆΤΕ·PTAΤΎΜθΦέΗώ‘Ύ5‘¬ΖίΩλΥΌΖ¥Β·ΒΡ÷ς“Σ“ρΥΊΓΘΫχ»κ6‘¬ΖίΚσΘ§ΚγΗέ ·Μ·ΚΆœηπΊ ·Μ·ΒΡ–¬ΉΑ÷ΟΫΪ¬Ϋ–χΆΕ≤ζΘ§≤ΩΖ÷«ΑΤΎΦλ–όΉΑ÷Ο“≤ΫΪ÷ΊΤτΘ§PTAΩΣΙΛ¬ ΫΪ÷Ί–¬ΜΊ…ΐΘ§Μθ‘¥Ι©”ΠΝΩΫΪΜα”–Υυ‘ωΦ”ΓΘ

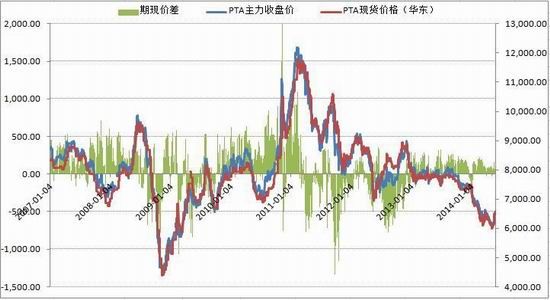

ΓΓΓΓΆΦ6ΘΚPTAœ÷ΜθΡΎΆβΦέ≤ν

ΓΓΓΓ ΐΨίά¥‘¥ΘΚWIND ≥ΛΫ≠ΤΎΜθ

ΓΓΓΓΆΦ7ΘΚPTAΤΎœ÷Φέ≤ν

ΓΓΓΓ ΐΨίά¥‘¥ΘΚWIND ≥ΛΫ≠ΤΎΜθ

ΓΓΓΓΒΎ»ΐ≤ΩΖ÷ ––«ι’ΙΆϊ

ΓΓΓΓ5‘¬ΖίΆΤΕ·PTAΦέΗώΩλΥΌΖ¥Β·ΒΡ÷ς“Σ‘≠“ρ «PXΦέΗώΒΡ…œ’«ΚΆPTAœ÷ΜθΤσ“ΒΒΡœό≤ζΆΠΦέΓΘΉ‘5‘¬≥θΩΣ ΦΘ§―«÷όPXΙΛ≥ß±ψ≥ωœ÷¥σΙφΡΘΦλ–ό«ιΩωΘ§Υδ»Μ6‘¬Ζί”––¬≤ζΡήΆΕΖ≈Θ§ΒΪ–¬‘ω≤ζΡήΈόΖ®Η≤Η«Φλ–ό≤ζΡήΘ§Νυ‘¬ –≥Γ±®ΦέΦαΆΠΘ§ACPΧΗ≈–±»ΫœάßΡ―ΓΘ5‘¬ΖίPTAΉΑ÷ΟΦλ–όΫœΕύΘ§œ÷ΜθΙ©”ΠΤΪΫτ’≈Θ§»ΐ¥σ…ζ≤ζΨόΆΖ¥σΖυΧαΗΏΚœΆ§±®ΦέΘ§ΆΠΦέ“β‘ΗΟςœ‘ΓΘΑ¥’’PTAΙΛ≥ßΒΡΦΤΜ°Θ§‘ΛΦΤ6‘¬ΖίΩΣΙΛΗΚΚ…ΫΪΈ§≥÷‘Ύ75%ΗΫΫϋΘ§ΨέθΞΙΛ≥ßΡΩ«ΑΒΡ82%ΒΡΩΣΙΛ¬ “―Ϋ”ΫϋΆυΡξΗΏΒψΘ§Ε‘”ΠΒΡPTAΩΣΙΛ¬ ΈΣ75%Θ§ΩΦ¬«ΒΫ«ΑΤΎ…γΜαΩβ¥φΒΡœϊΜ·Θ§œ÷Μθ –≥ΓΙ©”ΠΤΪΫτΒΡΉ¥ΩωΜρ≥÷–χΘΜΒΪœ¬”Έ–η«σΉήΧε«εΒ≠Θ§ΨέθΞΙΛ≥ßΕ‘‘≠ΝœΗΏΦέ≤Δ≤Μ¬ρΒΞΘ§≤ΩΖ÷ΨέθΞΉΑ÷ΟΫχ»κΦλ–όΓΘ≥ΛΥΩΚΆΕΧœΥΒΡœ÷ΫπΝς ’Υθ≥ΧΕ»Ά§―υ±»ΫœΟςœ‘ΓΘΥφΉ≈Κσ–χΫχ»κ νΤΎΒ≠ΦΨΘ§–η«σΫΪΟφΝΌ“ΜΕ®ΜΊ¬δΓΘ

ΓΓΓΓΉέΚœά¥Ω¥Θ§«ΑΤΎΆΤΕ·ΦέΗώΉΏΗΏΒΡ“ρΥΊΥδ»ΜΜΙ‘ΎΘ§ΒΪΉς”ΟΩΣ Φ÷π≤ΫΦθ–ΓΓΘPTAΤΎΜθ≥÷–χ…œ––ΒΡΕ·ΝΠ”–ΥυΦθ»θΘ§‘ΛΤΎΚσΤΎΉΏ ΤΫΪ”…Νς≥©ΒΡΖ¥Β·ΉΣΈΣ«Ω Τ’πΒ¥ΈΣ÷ςΓΘΦΦ θ…œΘ§PTA1409Κœ‘Φ‘Ύ«ΑΤΎΗΏΒψ6666ΗΫΫϋΟφΝΌΫœ¥σ―ΙΝΠΘ§…œΖΫ6800“ΜœΏ“≤ ««Ω―ΙΝΠœΏΓΘΕχœ¬ΖΫ6200-6300“ΜœΏΫΪ «÷ς“Σ÷ß≥≈ΙΊΩΎΓΘ‘ΛΦΤ6‘¬ΖίTA1409Κœ‘Φ‘Ύ6200-6800ΡΎ≤®Ε·ΒΡΗ≈¬ Ϋœ¥σΓΘ

ΓΓΓΓPTAΫϋ‘¬Κœ‘Φ‘ΎΙ©–ηΤΪΫτΚΆΉ Ϋπ«ΐΕ·ΒΡΉς”Οœ¬±μœ÷Ϋœ«ΩΓΘΕχ‘Ε‘¬Κœ‘Φ‘ΎΚσ–χ¥σΝΩ–¬‘ω≤ζΡήΒΡ‘ΛΤΎ”Αœλœ¬Θ§ΉΏ Τ»θ”ΎΫϋ‘¬Κœ‘ΦΓΘ6‘¬Ω…ΦΧ–χΙΊΉΔ¬ρ»κTA1409Κœ‘ΦΘ§¬τ≥ωTA1501Κœ‘ΦΒΡΩγΤΎΧΉάϊΓΘ

Ρψœ÷‘ΎΒΡΈΜ÷ΟΘΚΤΒΒά Ή“≥ >> –≈œΔ’ΐΈΡ

Ρψœ÷‘ΎΒΡΈΜ÷ΟΘΚΤΒΒά Ή“≥ >> –≈œΔ’ΐΈΡ