ЁЁЁЁвЛЁЂааЧщЛиЙЫ

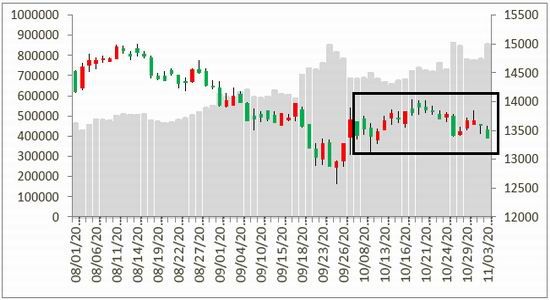

ЁЁЁЁ2014Фъ10дТЃЌЪмаТНЎзбУоЪеЙКМлИёВЛЮШЖЈЕФгАЯьЃЌжЃУоЦкЛѕМлИёзмЬхБэЯжЮЊЯШеЧКѓЕјЃЛ10дТГѕЃЌдкаТУоЮДДѓСПЩЯЪаЕФБГОАЯТЃЌЗФжЏЦѓвЕЙКТђвтдИдіЧПЃЌаТНЎзбУоЪеЙКМлИёЕЭПЊИпзпЃЌЪаГЁаХаФУїЯдКУзЊЃЌжЃУожїСІCF1501КЯдМ13000дЊ/ЖжЯТЗНПЊЪМГжајЗДЕЏЃЛдТжаЃЌЦкЛѕМлИёдк14000вЛЯпгізшЛиТфЃЌЫцКѓаТУож№ВНЩЯЪаЕМжТНзЖЮадНєеХИёОжж№ВНЛКНтЃЌаТНЎзбУоЪеЙКМлИёЫцМДЯТЕјЃЌжЃУоГжајзпШѕЁЃНижС10дТ30ШеЃЌжЃУоЦкЛѕзмГЩНЛСПЮЊ13665140ЪжЃЌГжВжЮЊ778300ЪжЃЌГЩНЛСПаЁЗљМѕЩйЃЌГжВжСПМЬајЗХДѓЃЌЪаГЁЖрПеЗжЦчМгДѓЃЛжїСІCF1501КЯдММлИёЕБдТзюИпМл14100дЊ/ЖжЃЌзюЕЭ13030дЊ/ЖжЃЌЪегк13610дЊ/ЖжЃЌдТеЧЗљДя1.99%ЁЃ

ЁЁЁЁЭМ1ЃК2014Фъ10дТжЃУожИЪ§МлИёГхИпЛиТф

ЁЁЁЁзЪСЯРДдДЃКЮФЛЊВЦОЁЂЗНе§жаЦкбаОПдК

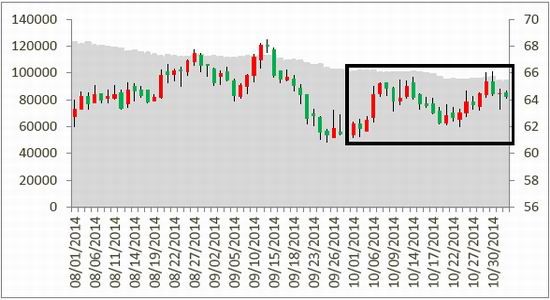

ЁЁЁЁЙњМЪЗНУцЃЌ2014Фъ10дТЃЌICEУоЛЈ(12815, -25.00, -0.19%)ЦкЛѕзмЬхГЪеёЕДЩЯааЬЌЪЦЃЌРћЖрвђЫижївЊЪЧЪаГЁЕЃаФУРЙњУоЛЈЩњГЄЭэЦкЬьЦјзДПіВЛМбЃЌПеЭЗЛиВЙЃЌСэЭтЯжЛѕПтДцНЯЕЭЃЌЧвжЙЫ№ТђХЬжњШМеЧЪЦЃЛВЛЙ§ЪаГЁШдЕЃаФШЋЧђзюДѓНјПкЙњ-жаЙњашЧѓВЛЖЯМѕЩйЃЌЕМжТУРУоЗДЕЏЪмЯоЁЃНижС10дТ31ШеЃЌICEЦкУожїСІ12дТКЯдММлИёЕјжС64.45УРЗж/АѕЃЌдТеЧЗљДя5.02%ЃЛдТГЩНЛСП304310ЪжЃЌГжВж93540ЪжЃЌГЩНЛГжВжСПЫЋЫЋМѕЩйЁЃ

ЁЁЁЁЭМ2ЃК2014Фъ10дТУРУо12дТКЯдМе№ЕДЩЯеЧ

ЁЁЁЁзЪСЯРДдДЃКЮФЛЊВЦОЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁЖўЁЂЛљБОУцЗжЮі

ЁЁЁЁ1ЁЂ УоЛЈЙЉашаЮЪЦЗжЮі

ЁЁЁЁ1.1ШЋЧђУоЛЈЙЉашГфдЃ

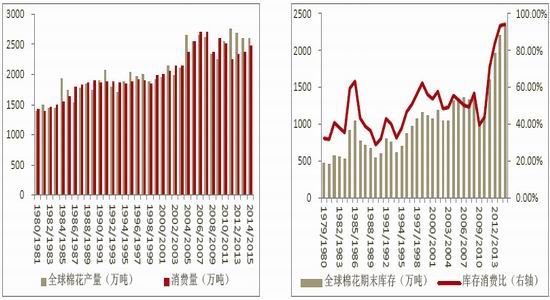

ЁЁЁЁУРЙњХЉвЕВП(USDA)зюаТЗЂВМ2014Фъ10дТЗнШЋЧђУоЛЈЙЉашдЄВтБЈИцЃЌдЄВт2014/15ФъЖШШЋЧђУоЛЈзмВњ2599ЭђЖжЃЌЯрБШЩЯдТдЄВтЕїді29.5ЭђЖжЃЌЯрБШ2013/14ФъЖШМѕЩй4.9ЭђЖжЃЛЯћЗбСПЮЊ2475.1ЭђЖжЃЌЯрБШЩЯдТдЄВтЕїді34ЭђЖжЃЌЯрБШ2013/14ФъЖШдіМг114.8ЭђЖжЃЌдіЗљ4.9%ЃЛЦкФЉПтДцДяЕН2332.1ЭђЖжЃЌЯрБШЩЯдТдЄВтЕїдіМг18ЭђЖжЃЌЯрБШ2013/14ФъЖШдіМг126.3ЭђЖжЃЌдіЗљ5.7%ЁЃ

ЁЁЁЁЭМ3ЃКШЋЧђУоЛЈСЌајЮхФъЙЉДѓгкЧѓ ЭМ4ЃК10дТБЈИцМЬајЕїдіШЋЧђУоЛЈПтДц

ЁЁЁЁзЪСЯРДдДЃКUSDAЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁ1.2жаЙњУоЛЈДЂБИПтДцОоДѓ

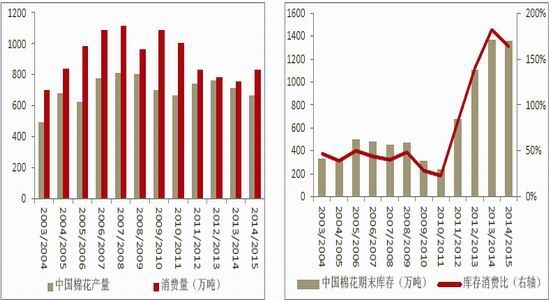

ЁЁЁЁжаЙњЪЧШЋЧђзюДѓЕФУоЛЈЩњВњЙњКЭЯћЗбЙњЁЃЫцзХУоЛЈМлИёВЛЖЯЯТЕјЃЌжаЙњУоЛЈВЅжжУцЛ§УїЯдЫѕаЁЃЌЙњФкУоЛЈВњСПГжајЯТЛЌЃЌгыДЫЭЌЪБЃЌНќМИФъЯТгЮЯћЗбврГжајЕЭУдЃЌУРЙњХЉвЕВП(USDA)10дТБЈИцЭЌЪБЕїдіжаЙњУоЛЈВњСПЁЂЯћЗбСПЃЌЕїМѕСЫНјПкСПКЭЦкФЉПтДцЁЃЦфжаЃЌ2014/15ФъЖШжаЙњУоЛЈВњСПЮЊ664.1ЭђЖжЃЌНЯЩЯдТдЄВтЕїді21.8ЭђЖжЃЛЯћЗбСПЮЊ827.4ЭђЖжЃЌНЯЩЯдТдЄВтЕїді32.7ЭђЖжЃЛНјПкСПЮЊ152.4ЭђЖжЃЌНЯЩЯдТдЄВтЕїМѕ21.8ЭђЖжЃЛЦкФЉПтДцЮЊ1353.3ЭђЖжЃЌНЯЩЯдТдЄВтЕїМѕ16.4ЭђЖжЁЃ

ЁЁЁЁЭМ5ЃК2014ФъЖШжаЙњУоЛЈВњЯћШБПкРДѓ ЭМ6ЃКжаЙњУоЛЈШЅПтДцЛЏе§ЪНПЊЪМ

ЁЁЁЁзЪСЯРДдДЃКUSDAЁЂЗНе§жаЦкбаОПдК

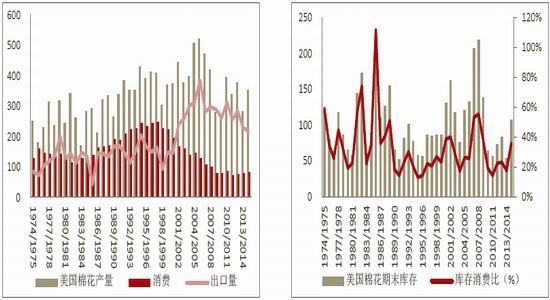

ЁЁЁЁжаЙњжївЊПтДцЮЊЙњДЂПтДцЃЌАДееЙЋВМЕФЪ§ОнМЦЫуЃЌ8дТЕзДЂБИУоЭЖЗХднЭЃКѓЃЌФПЧАЙњФкДЂБИУоПтДцдМЮЊ1049ЭђЖжЃЌКѓЦкДЂБИУоОоДѓЕФПтДцНЋГЄЦкбЙжЦжаЙњЙњФкУоЛЈМлИёЁЃгЩгкжаЙњДЂБИПтДцОоДѓЃЌФПЧАжаЙњеўИЎЕФжївЊШЮЮёЪЧШЅПтДцЛЏЃЌЦфжаМѕЩйУоЛЈНјПкХфЖюЗЂЗХСПвВГЩЮЊЕБЧАШЅЙњФкУоЛЈПтДцЕФжївЊЪжЖЮжЎвЛЁЃ9дТ22ШеЃЌЗЂИФЮЏейПЊЁАУоЛЈФПБъМлИёИФИяЪдЕуКЭЪаГЁЕїПиЁБаТЮХЗЂВМЛсЃЌЛсЩЯЗЂИФЮЏЯрЙиИКд№ЭЌжОЬсГіЁАУїФъНЋИљОнЙњФкУоЛЈЙЉашаЮЪЦзіКУУоЛЈНјПкЕФЯрЙиЙЄзїЃЌГ§ЗЂЗХАДееМгШыЪРУГзщжЏ[ЮЂВЉ]ГаХЕЕФ89.4ЭђЖжЙиЫАНјПкХфЖюЁЂТњзуЗФжЏХфУоЕШашвЊЭтЃЌВЛдйдіЗЂНјПкХфЖюЃЌВЂв§ЕМЙњФкЗФжЏЦѓвЕЖрЪЙгУЙњВњУоЁЃЁБПЩвдПЯЖЈЃЌКѓЦкУоЛЈНјПкСПЛсМЬајЫѕМѕЁЃ

ЁЁЁЁОнКЃЙиЭГМЦЃЌ2014Фъ9дТЃЌЮвЙњНјПкУоЛЈ12.29ЭђЖжЃЌЛЗБШМѕЩй8.16ЭђЖжЃЌМѕЗљ39.9%ЃЛЭЌБШМѕЩй7.81ЭђЖжЃЌМѕЗљ38.85%ЃЛ2014Фъ1-9дТЃЌЮвЙњРлМЦНјПкУоЛЈ200.11ЭђЖжЃЌЭЌБШМѕЩй122.41ЭђЖжЃЌМѕЗљ37.94%ЁЃ

ЁЁЁЁЭМ7ЃКжаЙњУоЛЈдТНјПкСПМЬајДѓМѕ ЭМ8ЃКжаЙњУоЛЈНјПкЗждТЧщПі

ЁЁЁЁзЪСЯРДдДЃКWindЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁ1.3ЯТФъЖШУРЙњУоЛЈЦкФЉПтДцУїЯддіМг

ЁЁЁЁУРЙњЪЧШЋЧђЕкШ§ДѓВњУоЙњКЭзюДѓЕФУоЛЈГіПкЙњЁЃУР

ЁЁЁЁЙњХЉвЕВП(USDA)10дТЙЉашдЄВтБЈИцЃЌдЄМЦ2014/15ФъЖШУРЙњУоЛЈВњСПДяЕН353.9ЭђЖжЃЌНЯЩЯдТдЄВтМѕЩй6.2ЭђЖжЃЌНЯ2013/14ФъЖШдіМг72.8ЭђЖжЃЛГіПкСПЮЊ217.7ЭђЖжЃЌНЯЩЯдТдЄВтГжЦНЃЌЯрБШ2013/14ФъЖШМѕЩй11.6ЭђЖжЃЛЦкФЉПтДцЕїМѕ6.5ЭђЖжжС106.7ЭђЖжЃЌЯрБШ2013/14ФъЖШдіМг53.4ЭђЖжЃЌетЪЧУРЙњХЉвЕВПСЌајЕкЖўИідТЕїМѕУРУоВњСПКЭЦкФЉПтДц

ЁЁЁЁЪ§ОнЁЃ

ЁЁЁЁЭМ9ЃК2014ЖШУРЙњУоЛЈВњСПБЛЕїМѕ ЭМ10ЃКУРЙњУоЛЈЦкФЉПтДцБШДѓЗљдіМг

ЁЁЁЁ

ЁЁЁЁзЪСЯРДдДЃКUSDAЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁГ§СЫУРУоВЅжжУцЛ§діМгУїЯдЭтЃЌаТФъЖШУРУоЩњГЄгХСМТЪЦЋИпвВЪЧЮвУЧЙизЂЕФЮЪЬтЁЃОнУРЙњХЉвЕВП(USDA)зюаТЙЋВМЕФУПжмзїЮяЩњГЄБЈИцЃЌНижС11дТ2ШеЕБжмЃЌУРЙњУоЛЈЪЂСхТЪЮЊ95%ЃЌЧАвЛжмЮЊ91%ЃЌШЅФъЭЌЦкЮЊ95%ЃЌЮхФъОљжЕЮЊ97%ЁЃЕБжмЃЌУРЙњУоЛЈЪеИюТЪЮЊ50%ЃЌЧАвЛжмЮЊ42%ЃЌШЅФъЭЌЦкЮЊ42%ЃЌЮхФъОљжЕЮЊ51%ЁЃЕБжмЃЌУРЙњУоЛЈЩњГЄгХСМТЪЮЊ48%ЃЌЧАвЛжмЮЊ48%ЃЌШЅФъЭЌЦкЮЊ43%ЁЃ

ЁЁЁЁЭМ11ЃКУРУогХСМТЪаЁЗљЛиЩ§ ЭМ12ЃКУРУоГіПкЧЉдМЪ§ОнБэЯжВЛМб

ЁЁЁЁзЪСЯРДдДЃКУРЙњХЉвЕВПЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁДгУРУоГіПкзДПіРДПДЃЌ10дТУРУоТНЕиУоОЛЧЉдММАзАдЫЪ§ОнОљБэЯжвЛАуЁЃвђжаЙњеўИЎНЋДѓЗљЫѕМѕНјПкУоЛЈХфЖюЗЂЗХЃЌ10дТУРУоаТЧЉдМСПгыЩЯдТвЛбљБЃГжЕЭЮЛЃЌзАдЫгыЧАЦкМЬајМѕЩйЁЃ

ЁЁЁЁ1.4ЯТФъЖШгЁЖШУоЛЈВњСПгыГіПкСПЭЌді

ЁЁЁЁИљОнУРЙњХЉвЕВПБЈИцЃЌдЄМЦ2014/2015ФъЖШгЁЖШУоЛЈЮЊ675ЭђЖжЃЌЪзДЮГЌЙ§жаЙњГЩЮЊШЋЧђзюДѓЕФУоЛЈЩњВњЙњЃЌДЫЪ§ОнНЯЩЯдТдЄВтдйЕїді21.8ЭђЖжЃЌгыЩЯФъЖШГжЦНЃЛЯћЗбСП533.4ЭђЖжЃЌНЯЩЯдТдЄВтМѕЩй5.5ЭђЖжЃЌНЯЩЯФъЖШдіГЄ21.7ЭђЖжЃЛГіПкСП108.9ЭђЖжЃЌНЯЩЯдТдЄВтЕїМѕ15.2ЭђЖжЃЌНЯЩЯФъЖШМѕЩй95.8ЭђЖжЃЛЦкФЉПтДц296.5ЭђЖжЃЌНЯЩЯдТдЄВтЕїді42.4ЭђЖжЃЌНЯЩЯФъЖШдіМг50.1ЭђЖжЁЃ

ЁЁЁЁЭМ13ЃКгЁЖШУоЛЈВњСПМЬајБЛЕїді ЭМ14ЃКгЁЖШУоЛЈЦкФЉПтДцУїЯддіМг

ЁЁЁЁзЪСЯРДдДЃКUSDAЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁ2ЁЂ ЯТгЮашЧѓЧщПіЗжЮі

ЁЁЁЁ2.1 2014ФъЮвЙњЩДЯпМАЗўзАВњСПдіЫйШЋЯпЯТЛЌ

ЁЁЁЁгЩгкЙњФкУоМлИпЦѓЃЌЦѓвЕВЩЙКЭООЖгаЯоЃЌ2014Фъ8дТЕзЙњДЂУоХзЪлНсЪјЧАКѓЃЌЮвЙњЗФжЏЦѓвЕДѓЖрвдЭЃВњЁЂЯоВњЕШЗНЪНРДгІЖддСЯЖЬШБЮЪЬтЃЌЗФжЏЦЗВњСПдіЫйУїЯдЯТЛЌЁЃОнЙњМвЭГМЦОжЭГМЦЃЌ 2014Фъ9дТШЋЙњЩДВњСПЮЊ3,405,163.93ЖжЃЌЭЌБШдіГЄ3.54%ЃЌ2014Фъ1-9дТШЋЙњЩДВњСПЮЊ28,377,978.16ЖжЃЌЭЌБШдіГЄ8%ЃЛ2014Фъ9дТШЋЙњВМВњСПЮЊ619,690.15ЭђУзЃЌЭЌБШдіГЄ0.34%ЃЌ2014Фъ1-9дТШЋЙњВМВњСПЮЊ5,143,011.42ЭђУзЃЌЭЌБШдіГЄ2.68%ЃЛ2014Фъ9дТШЋЙњЗўзАВњСПЮЊ271,536.56ЭђМўЃЌЭЌБШдіГЄ1.37%ЃЌ2014Фъ1-9дТШЋЙњЗўзАВњСПЮЊ2,170,462.11ЭђМўЃЌЭЌБШдіГЄ2.65%ЁЃ

ЁЁЁЁЭМ15ЃКЮвЙњЩДЯпВњСПдіЫйМЬајЯТЛЌ ЭМ16ЃК2014ФъЮвЙњВМВњСПЕЭЫйдіГЄ

ЁЁЁЁЭМ17ЃКЮвЙњЗўзАВњСПдіЫйУїЯдЯТЛЌ ЭМ18ЃКЮвЙњУоЩДНјПкСПУїЯдЯТЛЌ

ЁЁЁЁзЪСЯРДдДЃКWindЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁдкЙњФкЗФжЏЗўзАВњСПдіЫйЯТЛЌЭЌЪБЃЌ2014ФъгЩгкЙњФкЭтУоЛЈМлВюУїЯдЫѕаЁЃЌЮвЙњЦѓвЕНјПкУоЩДЕФШШЧщвВгаУїЯдЯТНЕЁЃОнжаЙњКЃЙиЃЌ2014Фъ9дТЮвЙњРлМЦНјПкУоЩДдМ17.4ЭђЖжЃЌЛЗБШдіМг15.9%ЃЌЭЌБШМѕЩй13.4%ЃЌМѕЗљНЯЩЯдТЫѕаЁ12.7ИіАйЗжЕуЁЃ1-9дТЃЌЮвЙњРлМЦНјПкУоЩД146.7ЭђЖжЃЌРлМЦзмСПЭЌБШдйДЮГіЯжЯТНЕЃЌМѕЩй6.4%ЁЃ

ЁЁЁЁ2.2ЮвЙњЗФжЏЗўзАГіПкБЃГжЮШЖЈдіГЄЬЌЪЦ

ЁЁЁЁ2014ФъЃЌжївЊЗЂДяЙњМвОМУГЪЯжИДЫеМЃЯѓЃЌХЗУЫКЭУРЙњЕШЗФжЏЦЗЗўзАжївЊНјПкЪаГЁашЧѓж№ВНЛиХЏЁЃЭЌЪБЃЌЪмжабыГіЬЈЮШЭтУГЯЕСаДыЪЉЕФЭЦЖЏЃЌЮвЙњЗФжЏЦЗЗўзАУГвззмЬхБэЯжЦНЮШЃЌНјЁЂГіПкОљЪЕЯждіГЄЃЌдіЗљГЌЙ§ЮвЙњЛѕЮяУГвзећЬхЫЎЦНЁЃ

ЁЁЁЁОнКЃЙизмЪ№Ъ§ОнЯдЪОЃЌ2014Фъ9дТЮвЙњГіПкЗФжЏЦЗЗўзАдМ285.52вкУРдЊЃЌЭЌБШдіМг7.4%ЃЌдіЗљНЯЩЯдТЫѕаЁ1.49ИіАйЗжЕуЃЌНЯШЅФъЭЌЦкРЉДѓ1.6ИіАйЗжЕуЃЛЛЗБШМѕЩй6.49%ЃЌМѕЗљНЯЩЯдТРЉДѓ7.1ИіАйЗжЕуЃЌНЯШЅФъЭЌЦкРЉДѓ1.29ИіАйЗжЕуЁЃЦфжаГіПкЗФжЏЩДЯпЁЂжЏЮяМАжЦЦЗ97.52вкУРдЊЃЌЭЌБШдіМг7.31%ЃЌдіЗљНЯЩЯдТРЉДѓ1.17ИіАйЗжЕуЃЌНЯШЅФъЭЌЦкРЉДѓ0.9ИіАйЗжЕуЃЛЛЗБШМѕЩй2.12%ЃЌМѕЗљНЯЩЯдТРЉДѓ0.71ИіАйЗжЕуЃЌНЯШЅФъЭЌЦкЫѕаЁ1.07ИіАйЗжЕуЁЃГіПкЗўзАМАвТзХИНМў188вкУРдЊЃЌЭЌБШдіМг7.45%ЃЌдіЗљНЯЩЯдТЫѕаЁ2.82ИіАйЗжЕуЃЌНЯШЅФъЭЌЦкРЉДѓ1.95ИіАйЗжЕуЃЛЛЗБШМѕЩй8.61%ЃЌМѕЗљНЯЩЯдТРЉДѓ10.23ИіАйЗжЕуЃЌНЯШЅФъЭЌЦкРЉДѓ2.4ИіАйЗжЕуЁЃ2014Фъ1-9дТЮвЙњЗФжЏЦЗЗўзАРлМЦГіПк2219.35вкУРдЊЃЌНЯШЅФъЭЌЦкдіМг124.05вкУРдЊЁЃЭЌБШдіМг5.92%ЃЌдіЗљНЯШЅФъЭЌЦкЫѕМѕ6.03ИіАйЗжЕуЁЃ

ЁЁЁЁЭМ19ЃКЮвЙњЗФжЏЦЗГіПкдіЫйаЁЗљЩЯЩ§ ЭМ20ЃКЮвЙњЗўзАГіПкдіЫйаЁЗљЯТЛЌ

ЁЁЁЁзЪСЯРДдДЃКWindЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁ2.3ЮвЙњЗФжЏЗўзАСуЪлЧщПіВЛМб

ЁЁЁЁУПФъЫФМОЖШЪЧЗФжЏЗўзАЯњЪлЭњМОЃЌДгЪ§ОнРДПДЃЌ2014Фъ9дТЃЌЮвЙњЗФжЏЗўзАЯњЪлЖюНЯЩЯСНИідТУїЯддіМгЃЌЕЋЭЌБШдіЫйТдгаЯТЛЌЃЌДгШЅФъЪ§ОнРДПДЃЌЫФМОЖШНЋЪЧЗФжЏЗўзАСуЪлМЏжаБЌЗЂЦкЁЃЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌ2014Фъ9дТЗнЃЌЩчЛсЯћЗбЦЗСуЪлзмЖю23042вкдЊЃЌЭЌБШУћвхдіГЄ11.6%ЁЃЦфжаЃЌЯоЖювдЩЯЕЅЮЛЯћЗбЦЗСуЪлЖю11582вкдЊЃЌдіГЄ8.5%ЁЃЦфжаЃЌ9дТЗнЃЌЯоЖювдЩЯЕЅЮЛЩЬЦЗСуЪл10867вкдЊЃЌдіГЄ9.2%ЁЃЦфжаЗўзАаЌУБЁЂеыЗФжЏЦЗСуЪлЖю1037вкдЊЃЌЭЌБШдіГЄ11.1%ЁЃ1-9дТЗнЃЌЯоЖювдЩЯЕЅЮЛЩЬЦЗСуЪл88414вкдЊЃЌдіГЄ10.1%ЁЃЦфжаЗўзАаЌУБЁЂеыЗФжЏЦЗСуЪлЖю8648вкдЊЃЌЭЌБШдіГЄ10.5%ЁЃ

ЁЁЁЁЭМ21ЃКЫФМОЖШШЋЙњЗФжЏЗўзАСуЪлЖюгаЭћКУзЊ

ЁЁЁЁзЪСЯРДдДЃКWindЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁ2014ФъЖджаЙњЗФжЏЦѓвЕРДЫЕЃЌгазХЗЧЭЌбАГЃЕФвтвхЃЌвВПЩвдЫЕЪЧГіЯжжиДѓзЊЛњЕФвЛФъЁЃОЁЙмЙњФкЗФжЏашЧѓВЂУЛгаЬЋДѓЦ№ЩЋЃЌЕЋЫцзХеўВпЕФЗХПеЃЌЪаГЁгажюЖрРћКУвђЫижЕЕУЮвУЧЙизЂ

ЁЁЁЁ1) жаЙњУоЛЈЩЬвЕПтДцМАЙЄвЕПтДцбЯжиЦЋЕЭЃЌВЙПташЧѓНЋЯћКФдМ100ЭђЖжЃЛ

ЁЁЁЁ2) 2013ФъжаЙњНјПкУоЩДдМ210ЭђЖжЃЌе§ГЃНјПкСПдМ100ЭђЖжзѓгвЃЌШчЙћЙњФкУоМлзпЕЭЃЌдЄМЦУоЩДНјПкСПНЋДѓЗљМѕЩйЃЌдђПЩдіМгУоЛЈашЧѓ80-100ЭђЖжЃЛ

ЁЁЁЁ3) ШєЙњФкУоМлгы1%ЙиЫАФкХфЖюМлИёЛљБОГжЦНЃЌ50-100ЭђЖжЕФМгЙЄУГвзХфЖюздЖЏзЊЛЏЮЊЙњФкУоЛЈашЧѓЃЛ

ЁЁЁЁ4) 2011ФъвдРДЃЌЙњФкУоЛЈМлИёгыЕгТкЖЬЯЫКЭеГНКЖЬЯпЕФМлВюбИЫйРПЊЃЌУоЛЈгыТкЖЬЯЫЕФМлВювЛЖШДяЕН10000дЊ/ЖжвдЩЯЃЌгыеГНКЖЬЯпЕФМлВювЛЖШДяЕН7600дЊ/ЖжвдЩЯЃЌЕгТкЖЬЯЫКЭеГНКЖЬЯпЖдУоЛЈЕФЯћЗбЬцДњЗЧГЃУїЯдЁЃЖјЙњФкУоМлДѓЗљЯТЕјКѓЃЌетВПЗжЬцДњгаЭћВПЗжзЊЛЏГЩУоЛЈашЧѓЃЌдМ100ЭђЖжзѓгвЁЃ

ЁЁЁЁ3ЁЂ ЪаГЁзДПі

ЁЁЁЁ3.1 ICEЗЧЩЬвЕГжВжОЛПеПЊЪММѕЩй

ЁЁЁЁДгУРУоГжВжЧщПіРДПДЃЌ2014Фъ10дТЃЌICEУоЛЈЦкЛѕЪаГЁНіЦкЛѕЕФЗЧЩЬвЕадГжВжОЛПеГжајМѕЩйЃЌвђЦкМлдк60УРЗж/АѕЮќв§ДѓСПТђХЬНщШыЃЌЖрЭЗж№ВНдіМгМАПеЭЗМѕЩйДйЪЙОЛПеИпЮЛЛиТфЁЃНижЙ10дТ28ШеЃЌICEУоЛЈЦкЛѕЪаГЁНіЦкЛѕЕФЗЧЩЬвЕадГжВжЖрЕЅдіМгжС64339еХЃЌПеЕЅаЁЗљМѕЩйжС71953еХЃЌОЛПеУїЯдМѕЩйжС7614еХЁЃ

ЁЁЁЁДгжЃУоГжВжЧщПіРДПДЃЌ2014Фъ10дТЩЯбЎЃЌЪаГЁЦјЗеЗЂЩњУїЯдзЊБфЃЌжЃУоЦкЛѕжїСІГжВжГжајдіМгЃЌЕЋОЛЭЗДчЮЊОЛЖрЧвГжајдіМгЁЃНижЙ10дТ31ШеЃЌжЃУожїСІГжВжОЛЖрдіМгжС30739ЪжЁЃ

ЁЁЁЁЭМ22ЃКICEУоЛЈЗЧЩЬвЕГжВжОЛПеИпЮЛЛиТф ЭМ23ЃКжЃУожїСІГжВжОЛЖрГжајдіМг

ЁЁЁЁзЪСЯРДдДЃКWindЁЂЗНе§жаЦкбаОПдК

ЁЁЁЁ3.2жЃУоВжЕЅМАгааЇдЄБЈГжајдіМг

ЁЁЁЁдкжЃУоВжЕЅбЯжиЦЋЩйзДЬЌГжајвЛФъАыКѓЃЌ2014Фъ9дТЃЌЫцзХаТУож№ВНЩЯЪаЃЌЦкЛѕВжЕЅМАгааЇВжЕЅГжајдіМгЁЃНижЙ11дТ3ШеЃЌжЃЩЬЫљЙВгаВжЕЅ96еХЃЌгааЇдЄБЈ598еХЃЌНЯЩЯдТЙВдіМг637еХЁЃ

ЁЁЁЁЭМ24ЃКжЃУоВжЕЅМАгааЇдЄБЈГжајдіМг

ЁЁЁЁзЪСЯРДдДЃКжЃЩЬЫљЁЂЗНе§жаЦкбаОПдК

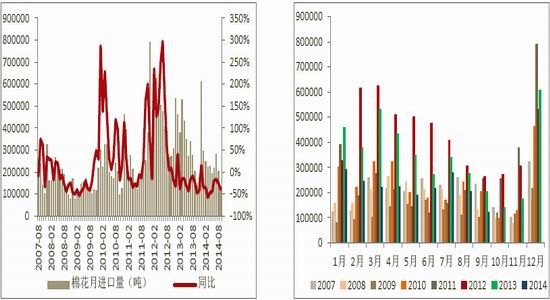

ЁЁЁЁ3.3 10дТаТНЎзбУоЪеЙКМлИёЯШеЧКѓЕј

ЁЁЁЁИљОнФПЧАЪаГЁЕїбаЕФНсЙћЃЌ10дТФкЕиУоЛЈВЩеЊДяЕН80%зѓгвЃЌдњЛЈГЇЪеЙКСПМгДѓЃЌаТУоТНајЩЯЪаЁЃЦфжаЃЌФкЕизбУоЪеЙКМлБЃГжЮШЖЈЃЌдМЮЊ3.2дЊ/НяЃЌЦЄУоЪеЙКМгЙЄГЩБОдМЮЊ14000дЊ/НяЃЌУоХЉЯЇЪлЧщаїШдШЛДцдкЃЛ10дТЩЯбЎЃЌаТНЎУоЛЈЪеЙКМлИёГжајЩЯеЧЃЌДгПЊГг 2.8дЊ/НяЩЯеЧжСзюИп3.22дЊ/НяЃЌЕЋ10дТЯТбЎЃЌаТНЎзбУоЪеЙКМлИёГіЯжУїЯдЯТЕјЃЌНижЙ11дТ3ШеЃЌаТНЎзбУо3128МЖЪеЙКМлдМЮЊ3.02дЊ/НяЃЌЦЄУоЪеЙКМгЙЄГЩБОдМЮЊ13500дЊ/НяЁЃ

ЁЁЁЁ11дТаТУоДѓСПНЋЩЯЪаЃЌУоЛЈНзЖЮадЙЉгІбЙСІДѓдіЃЛДЫЭтЃЌЛњВЩУоВЩеЊвбОЦєЖЏЃЌЛњВЩУоЪеЙКМлИёдМЮЊ2.7-2.8дЊ/НяЃЌЪеЙКМгЙЄГЩБОНЯЪжеЊУоЯТНЕ1000дЊ/ЖжЃЌетаЉЛњВЩУоЛђНЋГЩЮЊКѓЦкУоЛЈЦкЛѕВжЕЅЪаГЁЕФжїСІОќЁЃ

ЁЁЁЁШ§ЁЂМлВюИњзйМАЬзРћЛњЛс

ЁЁЁЁ2014Фъ10дТЃЌЙњФкУоЛЈЦкЛѕМлИёЕЭЮЛЗДЕЏЭЌЪБЃЌЯжЛѕМлИёМЬајзпЕЭЃЌЕМжТЙњФкЦкЯжЛљВюбИЫйЫѕаЁЃЌНижЙ10дТ31ШеЃЌЦкЯжЛљВюЫѕаЁжС276дЊ/ЖжЁЃ

ЁЁЁЁ2014Фъ9дТЃЌЙњФкУоЛЈМлИёМЬајзпЕЭЕФЭЌЪБЃЌЭтУоМлИёврГіЯжЯТЕјЧїЪЦЃЌЙњФкЭтУоЛЈМлВюМЬајЫѕаЁЁЃНижЙ10дТ31ШеЃЌжаЙњУоЛЈМлИёжИЪ§328МЖгыFC IndexMЛЌзМЫАКѓМлИёМфМлВюЫѕаЁжС838дЊ/ЖжЁЃ

ЁЁЁЁЭМ25ЃКЙњФкЦкЯжМлИёбИЫйЫѕаЁ ЭМ26ЃКФкЭтУоМлВюМЬајЫѕаЁ

ЁЁЁЁзЪСЯРДдДЃКWindЁЂЗНе§жаЦкбаОПдК

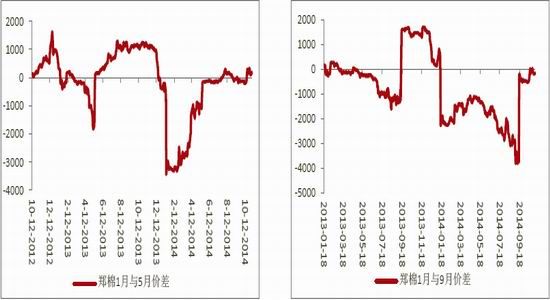

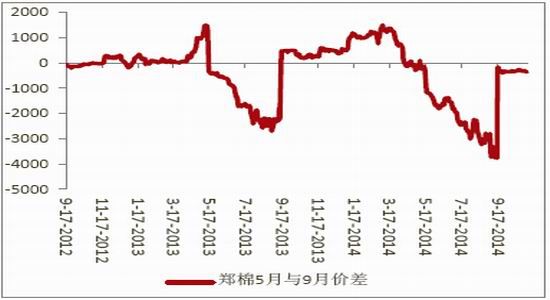

ЁЁЁЁДгКЯдММфМлВюРДПДЃЌ2014Фъ10дТЃЌжЃУоКЯдММлИёСЊЖЏадНЯЧПЃЌКЯдММфМлВюБЃГжЯрЖдЮШЖЈЃЌЧвМлИёВювьадНЯЕЭЃЌКЯдММфЬзРћЛњЛсВЛЖрЁЃ

ЁЁЁЁЭМ27ЃКжЃУо1дТгы5дТМлВюБЃГжЮШЖЈ ЭМ28ЃКжЃУо1дТгы9дТМлВюаЁЗљЫѕаЁ

ЁЁЁЁЭМ29ЃКжЃУо5дТгы9дТМлВюЛљБОЮШЖЈ

ЁЁЁЁзЪСЯРДдДЃКЗНе§жаЦкбаОПдК

ЁЁЁЁЫФЁЂ2014Фъ11дТеЙЭћКЭЭЖзЪВпТдНЈвщ

ЁЁЁЁзмЕФРДЫЕЃЌЙњФкУоЛЈеўВпЛљБОУїЮњЃЌеўВпРћПевђЫиж№ВНЯћЭЫЃЌЖјеўИЎднЭЃХзДЂМАбЯИёПижЦУоЛЈНјПкХфЖюНЋЪЙЕУЙњФкУоЛЈЙЉашИёОжЗЂЩњИФБфЃЛДгЦЄУоЪеЙКМгЙЄГЩБОРДПДЃЌЕБЦкЛѕХЬУцМлИёИпгк15000дЊ/ЖжЪБЃЌВХФмЮќв§ЦѓвЕВЮгыЦкЛѕЬзЦкБЃжЕЃЌвВВХгаПЩФмИјзЪдДибЗІЕФЦкЛѕВжЕЅЪаГЁВЙГфаТЕФзЪдДЁЃЮвУЧШЯЮЊЃЌжЃУоМлИёНзЖЮадЕзВПвбГіЯжЃЌГЄЦкРДПДЃЌУоЛЈЪаГЁгаЭћНјвЛВНКУзЊЃЌМлИёНЋГЪЯжж№ВНЩЯеЧЬЌЪЦЁЃВЛЙ§НјШы11дТЃЌНЎУоЛњВЩУоДѓСПВЩеЊКЭЩЯЪаЃЌФкЕиВЙ2000ЯИдђГіЬЈНЋДйФкЕиУоЩЯЪаЃЌНзЖЮадЙЉашУЌЖмж№ВНЛКНтЃЌЙњФкЙЉИјбЙСІДѓдіЃЌЖЬЦкЪаГЁЗеЮЇНЋгЩТєЗНЪаГЁЯђТђЗНЪаГЁзЊЛЏЃЌжЃУоЕквЛВЈЗДЕЏНсЪјКѓдйЛиЯТЕјЧїЪЦжаЃЌНЈвщ11дТвдЗъИпЙСПеЕФжаЖЬЯпВйзїВпТдЮЊжїЃЌЕШД§МлИёЛиЕїжС13000дЊ/ЖжИННќКѓПЩПЊЪМЙизЂГЄЯпЗъЕЭзіЖрЛњЛсЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ