内容提要:

1. 新棉意向面积减幅超过20%,预计产量不足580万吨

2. 进口棉数量预计继续回落,进口纱冲击效应不可忽视

3. 纺织服装出口同比增长下降,行业复苏缓慢

4. 时隔两月央行[微博]再次降准,国家将继续宽松货币政策

5. 5月美棉或继续宽幅震荡

后市展望:

国际市场,美国种植面积下降、库存降低,外加出口良好,这些因素都对棉价提供支撑,但印度库存依然较大,对棉价形成压制,而且全球需求依然处于缓慢回暖之中,总体来看,国际棉价下跌空间不大,中期延续区间震荡市。国内方面,新年度棉花种植面积大幅下降是必然事实,预期产量大幅下降,5月份关注是否有天气炒作题材发生。对于郑棉,目前的价位与成本相差不远,下方没有太大空间;虽然现货低迷,下游需求也只是缓慢回暖,但低迷太久的郑棉或许给点阳光(利多因素)就灿烂,预计5月将振荡缓慢抬高交易重心,操作上以低位多单参与,波段操作为主。

一 4月行情回顾与分析

截止4月23日,如图1所示是国内商品市场主要品种月度涨跌情况,可以看出4月份商品以上涨为主,尤其是化工品涨势可观,其次便是农产品,三大油底部大幅反弹,白糖(5567, -12.00, -0.22%)更是一路上涨。对于棉花而言,4月份郑棉前期一直围绕在13000的小平台震荡整理,由于此处也是棉花的成本区间,因此对价格的支持力度较强,月尾期价冲破平台强势反弹,因此,4月份走势呈现震荡微涨的态势。

图1:4月国内主要商品涨跌幅一览 (截止4月23日)

资料来源: 华安期货行业研究中心;文华财经

图2:4月期棉震荡微涨

资料来源: 华安期货行业研究中心;文华财经

二 基本面重要影响因素分析

2.1 新棉意向面积减幅超过20%,预计产量不足580万吨

根据中国棉花信息网的调查统计和预测,2015年全国棉花意向种植面积4993万亩,较2014年减少1310万亩,减幅21%。根据近三年各省平均单产计算,预计2015年全国总产576万吨,较2014年减少70万吨,降幅11%。其中新疆意向种植面积3230万亩,较上年减少11%,预计总产423万吨,减少5%;内地意向种植面积1763万亩,较上年减少34%,预计总产153万吨,减少24%。由于目标价格的施行,尽管对价格进行了补贴,但棉农的受益还是有了一定程度的减少,而且国家补贴迟迟不能到手,导致新棉意向下降,尤其是内地棉区,下降幅度超过30%。在这种背景下,2015年国内将呈现产不足需的情况,但考虑到巨大的国储库存,整体供应压力仍然较大。5月份国内新棉基本已经全部播种下地,关注天气情况对产量造成的影响。

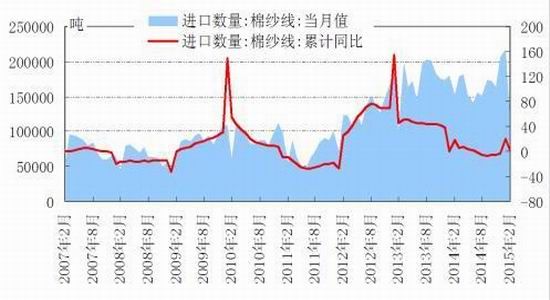

2.2 进口棉数量预计继续回落,进口纱冲击效应不可忽视

2015年3月我国棉花进口价格继续上涨,数量连续回落,但同比均继续下降。据海关统计,3月我国进口棉花12.79万吨,较上月减少3.11万吨,减幅19.6%,同比减少42.4%;平均进口价格1732美元/吨,较2月上涨34美元,涨幅2%,同比下跌16%。2014/15年度前7个月共进口100.97万吨,同比下降41.1%。2015年前三个月共进口44.82万吨,同比下降46.4%。在国内外价格缩小以及国家严格控制进口的背景下,进口棉数量将继续减少,预计今年总进口量不会超过200万吨。国家虽然控制了棉花进口,但棉纱进口不受控制。虽然2月份进口纱数量下降,但整体来看,进口纱仍然具有明显的价格优势,在国家严格控制进口的背景下,预计今年进口纱总量将继续创新高。

图3:3月进口棉数量继续下降

资料来源:华安期货行业研究中心;中国棉花协会

图4:2月进口纱数量下降

资料来源:华安期货行业研究中心;中国棉花协会

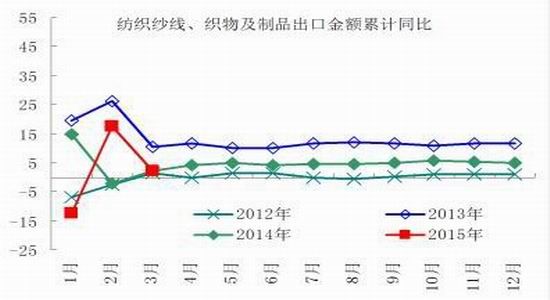

2.4 纺织服装出口同比增长下降,行业复苏缓慢

海关总署最新数据显示,3月中国纺织品服装出口再现大幅下跌,当月出口125.7亿美元,同比降32.6%,其中纺织品出口58.8亿美元,下降29%,服装出口66.9亿美元,下降35.4%。受春节因素影响,中国纺织服装出口1月跌幅较大,2月则大幅反弹,3月基本不再受季节性因素的影响,大幅下跌显示出口依然存在较大压力。一季度纺织品服装出口总额为597.8亿美元,增长2.9%,其中纺织品出口239.9亿美元,增长4.2%,服装出口357.9亿美元,增长2%。可见,从纺织服装出口数据来看,国内纺织行业复苏进程依然缓慢。

年内纺织服装出口市场表现关键看国家在投资层面会否有刺激政策,根据目前形势看,预计可能会有相关刺激政策。今年部分纺织服装出口退税率上调至17%。但17%退税率已经高位,估计年内不会再上调。预计纺织服装出口2015年下半年可能好转。

图5:纺织纱线、织物及制品出口金额累计同比大幅上升

资料来源: 华安期货行业研究中心;Wind

图6:服装及衣着附件出口金额累计同比大幅上升

资料来源: 华安期货行业研究中心;Wind

2.5 时隔两月央行再次降准,国家将继续宽松货币政策

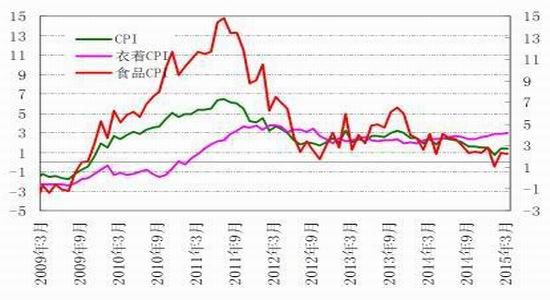

中国统计局4月15日公布的数据显示,中国一季度GDP总值140667亿元,同比增长7%,符合市场预期,但创下6年以来的新低。尽管经济增速有所放缓,但总的来看,一季度国民经济运行总体平稳,就业形势、居民消费价格和市场预期基本稳定,积极因素不断累积,远期向好。但宏观来看,经济下行压力依然存在,实体经济依然需要更多的经济刺激政策辅助。

4月19日中国人民银行[微博]发布消息再次降准,自2015年4月20日起下调各类存款类金融机构人民币存款准备金率1个百分点。在此基础上,为进一步增强金融机构支持结构调整的能力,加大对小微企业、“三农”以及重大水利工程建设等的支持力度,自4月20日起对农信社、村镇银行等农村金融机构额外降低人民币存款准备金率1个百分点,并统一下调农村合作银行存款准备金率至农信社水平。

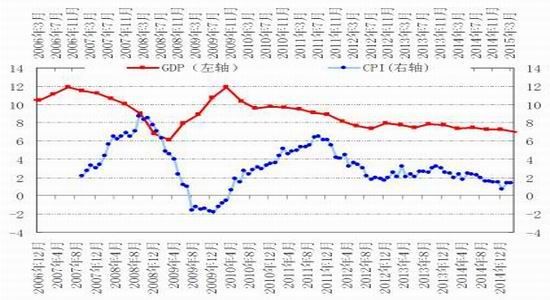

图7: CPI维持稳定,通胀整体可控

资料来源:华安期货行业研究中心,Wind

图8:一季度GDP创新低,经济下行压力大

资料来源:华安期货行业研究中心,Wind

三 期货市场及资金面分析

3.1 5月美棉或继续宽幅震荡

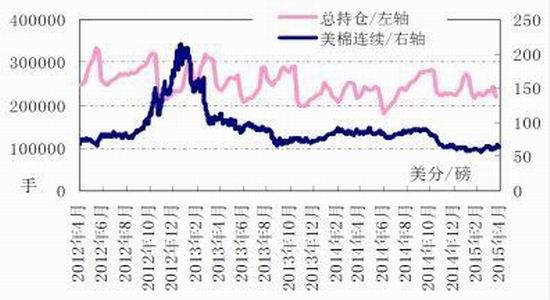

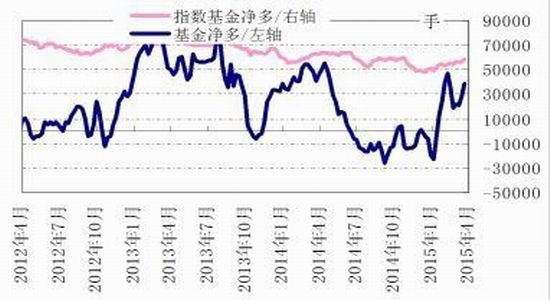

如下图所示,截止4月17日,CFTC棉花总持仓为219018手,较上月同期减少7046手,减少的头寸主要来自非商业空和商业多头头寸,这个说明资金做空以及商业套保的头寸降低,同时指数基金持仓增多,表明市场不再看空。从美棉的走势来看,4月份美棉先扬后抑,总持仓大幅下降,从持仓量角度来分析,目前资金比较谨慎,市场方向不明。从基本面来判断,美棉虽然国内供需面趋于改善,但外围对棉花价格影响较大的国家包括印度、中国都仍将面临较大的供应压力,因此总体判断,国际棉价短中期或上下两难,5月份看振荡,但要关注美国天气情况可能引起的天气炒作升水。

图9:基金总持仓微降

资料来源: 华安期货行业研究中心;CFTC

图10:CFTC 基金净多大幅回升

资料来源: 华安期货行业研究中心;CFTC

四 总结及后市展望

国际市场,美国种植面积下降、库存降低,外加出口良好,这些因素都对棉价提供支撑,但印度库存依然较大,对棉价形成压制,而且全球需求依然处于缓慢回暖之中,总体来看,国际棉价下跌空间不大,中期延续区间震荡市。国内方面,新年度棉花种植面积大幅下降是必然事实,预期产量大幅下降,5月份关注是否有天气炒作题材发生。对于郑棉,目前的价位与成本相差不远,下方没有太大空间;虽然现货低迷,下游需求也只是缓慢回暖,但低迷太久的郑棉或许给点阳光(利多因素)就灿烂,预计5月将振荡缓慢抬高交易重心,操作上以低位多单参与,波段操作为主。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文