――2015 年4 月

棉花市场展望

内容提要:

1. 补贴额度低于预期,种植意向继续下降。

2. 进口棉数量预计继续回落,低价纱大肆入侵。

3. 纺织服装出口迅猛回升,需求逐渐回暖

4. 经济下滑压力大,两会释放利多信号

5. 4 月美棉或震荡走高

6. 关注撮合市场和期货市场可能存在的品级质量套利机会。

后市展望:

国际市场,美棉减产几乎已成定局,其内部基本面要好于外围市场,目前的位置继续下跌的可能性不大。考虑到美棉大部分用于出口,进入4 月份,ICE 期棉5 月合约可能继续炒作仓单缺乏性问题,5 月合约被软逼仓的可能性较大,将带动其他合约上涨,预计4 月份美棉将振荡上涨。国内方面,目前已经进入传统性消费旺季,但消费并不如预期般旺盛;国内陆续进入春季播种季节,新棉播种面积将大幅下降;总体来看,除了市场供应充足之外,基本面并无新的利空因素,但棉价依然上下两难,预计4 月份依然延续震荡市,1509 合约参考(13000,14000)。

一 3 月行情回顾与分析

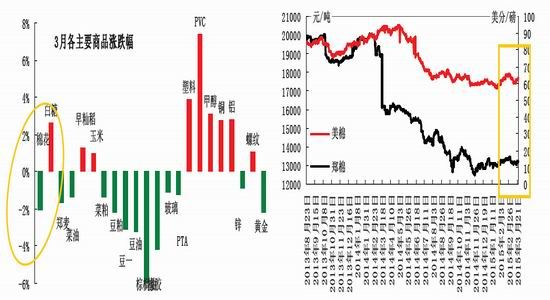

截止3 月25 日,如图1 所示是国内商品市场主要品种月度涨跌情况,可以看出3 月份商品涨跌互现,并无太大的板块规律,市场操作难度大。农产品板块跌多涨少,其中油脂油料依然处于下跌势,粮食类走势稍强,白糖(5387, -28.00, -0.52%)上涨。对于棉花而言,3 月份在商品普跌氛围下震荡下跌,究其原因,一方面是美元大涨导致商品普跌,另一方面来自自身基本面,新疆兵团降价销售影响了市场情绪,棉价承压下行。虽然下游慢慢步入了消费旺季,但现货销售一般,价格稳中微跌,进口棉报价跌幅更大。

图1:3 月国内主要商品涨跌幅一览 (截止3 月25 日) 图2:3 月期棉震荡下跌

资料来源: 华安期货行业研究中心;文华财经 资料来源: 华安期货行业研究中心;文华财经

二 基本面重要影响因素分析

2.1 补贴额度低于预期,种植意向继续下降

目前内地大部分地区补贴方案都以出台,而且方案出台省份已在有序安排补贴发放工作,市场反馈该项补贴对提高棉农的植棉收入确有一定帮助,尤其在一些单产和棉花质量较好的省份,棉农的收入有所提高,但在一些减产省份,补贴补亏的力度略显薄弱。由于内地棉农认为该项补贴的数额相对新疆偏低,且棉花的比较收益没有优势,预计除了一些盐碱宜棉地区,今年内地面积下滑的趋势仍将继续。对于新疆方面,根据新疆种植业管理处对2015年全区的农作物种植意向进行了摸底调查,棉花种植面积调减力度较大,意向减幅明显。按照今年棉花种植指导性调减计划,预计棉花种植面积2500 万亩,较上年实际种植面积减少467 万亩。新疆是国内棉花的主要种植区,产量超过全国产量的60%,新疆种植面积的大幅减少必然导致2015 年新棉产量的锐减,预计内地种植面积减少的幅度更大。

国家棉花市场监测系统于3 月中旬就全国范围棉花种植面积意向展开调查。样本取自15个植棉省、85 个植棉县、4250 个定点植棉信息联系户。调查结果显示,2015 年全国植棉意向面积5118.7 万亩,同比减少1291.1 万亩,降幅20.1%,降幅较2014 年11 月份调查结果扩大5.6 个百分点。因此,2015 年棉花总产量必将大幅降低。

2.2 进口棉数量预计继续回落,低价纱大肆入侵

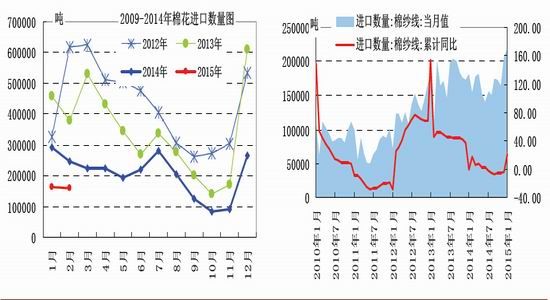

2015 年2 月我国棉花进口数量、价格环比相对平稳,同比均继续下降。据海关统计,2月我国进口棉花15.91 万吨,较上月减少0.21 万吨,减幅1.3%,同比减少35.3%;平均进口价格1698 美元/吨,较1 月上涨23 美元,涨幅1.4%,同比下跌15.4%。2014/15 年度前6 个月共进口88.17 万吨,同比下降47%。2015 年前两个月共进口32.03 万吨,同比下降40.5%。可见棉花进口数量同比环比均下降,一方面,国家对进口棉进行严格控制,外棉入关很难;另一方面,相对于过去几年,今年国内棉价已经处于相对低位,纺织企业有了更多的选择性。预计今年棉花进口量整体将大幅下降,对于美国、印度等棉花出口国将带来一定冲击。

国家虽然控制了棉花进口,但棉纱进口不受控制,因此在国外棉价低于国内的情况下,企业加大了棉纱进口量,如下图所示,国内棉纱每月进口量自2011 年便不断上升,也是国内消费下降的主要原因之一。今年国家严格控制棉花进口,预计棉纱进口将更加猖獗,尤其是低廉的印度纱。

图3:2 月进口棉数量大幅下降 图4:1 月进口纱数量继续攀升

资料来源:华安期货行业研究中心;中国棉花协会 资料来源:华安期货行业研究中心;中国棉花协会

2.4 纺织服装出口迅猛回升,需求逐渐回暖

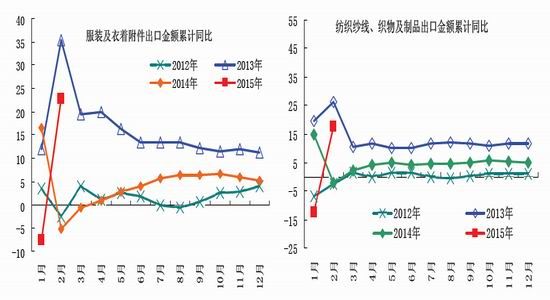

海关总署公布的数据显示, 纺织品服装2 月出口与1 月暴跌的情况形成鲜明对比,当月出口实现迅猛回升。据海关总署发布的数据,按美元计价,当月出口216.8 亿美元,创历年同期出口最高值,同比增长99.3%。其中纺织品出口84 亿美元,增长99.1%,服装出口132.8 亿美元,增长99.4%。按人民币计价,纺织品服装2 月单月出口额为1327.6 亿元,增长99.9%。其中纺织品出口514.3 亿元,增长99.8%。服装出口813.3 亿元,增长100%。总体上来看,国内纺织业最艰难的时候已经过去,下游消费将逐渐回暖。

图5:纺织纱线、织物及制品出口金额累计同比大幅上升 图6:服装及衣着附件出口金额累计同比大幅上升

资料来源: 华安期货行业研究中心;Wind 资料来源: 华安期货行业研究中心;Wind

2.5 经济下滑压力大,两会释放利多信号

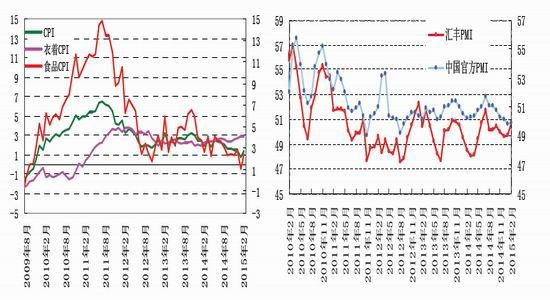

2015 年2 月份,全国居民消费价格总水平同比上涨1.4%。其中,城市上涨1.5%,农村上涨1.2%;食品价格上涨2.4%,非食品价格上涨0.9%;消费品价格上涨1.1%,服务价格上涨2.2%。

1-2 月平均,全国居民消费价格总水平比去年同期上涨1.1%,但总体来看,如下图所示,国内物价通胀处于低位。同时,2 月PMI 较前期略有回升,但并不意味经济已经见底回暖,两会中李克强总理明确表示,目前经济下行压力增大。国内需求难以大幅回暖,国际需求亦不稳定,现阶段需要更多的宽松政策以促进经济增长,两会中也释放出积极的调控信号,在通胀水平可控的背景下,给货币政策调控提供了更大的空间,市场也预期国家将出台更多、更宽松的调控措施。

图7: CPI 同比略涨 图8:官方和汇丰制造业PMI 略有回升

资料来源:华安期货行业研究中心,Wind 资料来源:华安期货行业研究中心,Wind

三 期货市场及资金面分析

3.1 4 月美棉或震荡走高

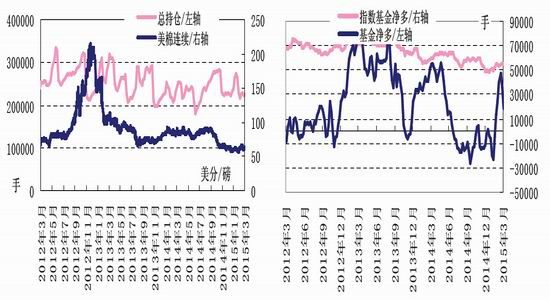

如下图所示,截止3 月17 日,CFTC 棉花总持仓为226064 手,较上月同期增加9027 手,减少的头寸主要来自商业空头头寸,前期美棉大跌,商业空头套保需求下降,而商业多头头寸略增,增加了买入需求。指数基金和基金净多变化不大。整体从CFTC 基金持仓来看,基金已经不再过分看空。美棉期价在60 美分支撑明显,而且进入四月份,5 月合约同样面临3月合约被软逼仓的可能,因此预计4 月份美棉震荡走高的可能性较大。

图9:基金总持仓继续大幅下降 图10:CFTC 基金净多大幅回升

资料来源: 华安期货行业研究中心;CFTC 资料来源: 华安期货行业研究中心;CFTC

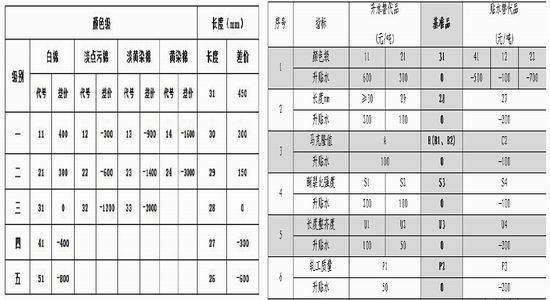

3.2 关注撮合市场和期货市场存在品级质量套利机会

撮合市场和期货市场套利的内容在上个月的月报中就已提到,但是并不表明现在就是套利的绝佳机会,当然也不排除有机会存在,只要投资者能拿到符合条件的仓单。一般来说,期货仓单转撮合相对容易,而当期货市场和撮合市场平水甚至升水的时候机会较多,而这种期货一般在每年的5、6 月之后,也就是当年棉花青黄不接的时候,需要投资者保持密切关注,提前消化其内在道理。如图10、图11 所示,分别是商品棉在撮合市场和期货市场交易时各交易品种的质量差价表,从中我们可以清晰的分辨,同种类的商品棉在两个市场之间、不同标准的差价并非全部相同,而其中不同的部分便是利润所在。例如:颜色级方面, 1128 的棉花在撮合市场只存在400元/吨的升水,但在期货市场可以升水600 元/吨,那么这张仓单的在期货市场交易可以多得8000元;同样4128 的棉花在撮合市场贴水400 元/吨,但在期货市场却贴水500 元/吨,那么这张仓单在撮合市场交易可以多得4000 元;同样,长度升贴水也存在着差异,30 及以上长度在期货市场都只存在200 元/吨的升水,但在撮合市场,30 可以升水300 元/吨,31 可以升水45 0 元/吨,29 在期货市场只升水100 元/吨,但在撮合市场却有150 元/吨,等等因为两个市场的标准不同而存在的升贴水差异都是利润所在,投资者只要能找到这样的仓单,转手便是利润所在。

图10:撮合市场交易品种交割时商品棉质量差价 图11:期货市场交易品种交割时商品棉质量差价

资料来源: 华安期货行业研究中心 资料来源: 华安期货行业研究中心

四 总结及后市展望

国际市场,美棉减产几乎已成定局,其内部基本面要好于外围市场,目前的位置继续下跌的可能性不大。考虑到美棉大部分用于出口,进入4 月份,ICE 期棉5 月合约继续炒作仓单缺乏性问题,5 月合约被软逼仓的可能性较大,将带动其他合约上涨,预计4 月份美棉将振荡上涨。国内方面,目前已经进入传统性消费旺季,但消费并不如预期般旺盛;国内陆续进入春季播种季节,新棉播种面积将大幅下降;总体来看,除了市场供应充足之外,基本面并无新的利空因素,但棉价依然上下两难,预计4 月份依然延续震荡市,1509 合约参考。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文