摘要:

新棉陆续采摘,增产较上月有所减少

现货价格企稳且小幅上涨,棉花进口量同比减少

纱线市场略有起色,整体疲弱不改

全球棉花增产,棉价仍有下行压力

全球经济二次探底忧虑,需求不力

临储政策启动,支撑棉价

结论:新年度全球棉花增产是大概率事件,而全球经济情况却并不乐观,因而棉花需求将受到抑制。外围不确定性增加及8 月出口额环比下降使得我国纺织行业景气度继续下行,从基本面来看,目前棉市仍处于不乐观的境况中。不过国家临时收储已启动,目前虽并未出现交割,但托市的效应已逐步体现。因此,即便基本面偏弱下棉价继续下行,下方空间也非常有限,预计18000-18500 元/吨是收储期间的底线。本月操作建议以短线交投为主,关注外围因素的变动。

一、行情回顾

9 月份各地新棉陆续开始采摘,月初在纺企小量补库及部分棉区不利天气炒作下棉价延续前期反弹,棉纱市场逐渐止跌企稳,但由于订单情况没有大的改善,需求疲软难改,棉花现货价格指数在20000 元/吨一线承压,期货市场则受周边市场拖累结束反弹,开始回调。郑棉1205 合约连续7 个月收跌,本月跌幅超过7%。

美棉本月也经历了上冲回落的行情,最终收跌。前期由于棉花主产区天气状况对棉花产量影响较大,因此较郑棉更为抗跌。但由于美棉疲软的出口数据打击市场信心,加上由欧债危机引发市场对全球经济二次探底的担忧而导致大宗商品普跌,美棉在下半月开始下跌,3 月合约累计跌幅约6.5%。

表1 9 月份全球棉花市场(截至2011-9-29 14:00)

| 品种 |

开盘 |

最高 |

最低 |

收盘 |

涨跌 |

| NYBOT11#12 月合约 |

105.55 |

115.47 |

98.21 |

98.9 |

-6.91 |

| 郑棉1205 合约 |

21740 |

22245 |

20050 |

20120 |

-1625 |

数据来源:NYBOT、郑商所、中信建投期货

二、基本面分析

1、新棉陆续采摘,增产较上月有所减少

2011 年度,全国植棉面积有所增加,增产基本无悬念。中国棉花协会监测,全国植棉面积8018 万亩,同口径比较增长4.1%。棉花播种以来至8 月下旬,全国气候适宜程度为较适宜,预计单产高于上年,趋势为丰年,其中黄河流域

和新疆棉区气候适宜,棉花长势良好,长江流域气候条件稍差,部分棉区单产有所下降。8 月至9 月上旬,黄河和长江流域部分棉区出现长时间阴雨寡照,对棉花产量和质量有一定影响,产量预期较前期下降。中国棉花协会8 月调查,预计全国棉花产量738 万吨,同比增长11%,预计9 月份调查估产将略有下调。

总体增产的局面下植棉成本也继续上涨。据相关专家分析,预计全年成本至少上涨202.1 元/亩,涨幅14.0%上下,推动皮棉成本上涨2377.6 元/吨,即在18800 元/吨的基础上增加12.6%为才能抵消,预期新棉合理价格将在2.1~2.2 万元/吨之间,这一价格可以保持植棉收益不减少。

图1 中国棉花产量

图为中国棉花产量走势图。(图片来源:中信建投期货)

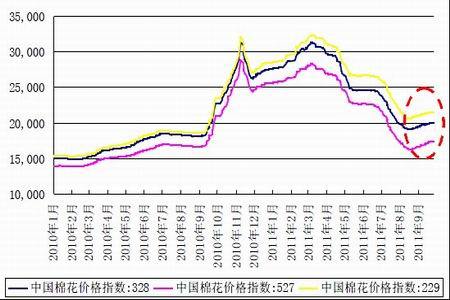

2、现货价格企稳且小幅上涨,棉花进口量同比减少

9 月份进入纱线市场的传统消费旺季,订单较前期有所增加,不过整体仍然不乐观,而前期低水平的库存水平也使得部分纺企不得不进行小量补库,因此国内棉花现货市场棉花价格开始止跌企稳,并出现小幅上涨。据调查月底北疆奎屯、乌苏等地40%衣分,水分10-12%三级籽棉的收购价为8.7-8.8 元/公斤,玛纳斯40%衣分,9-10%水分交售价8.8-8.9/公斤。而部分在新疆采购皮棉的棉纺厂、棉商三级皮棉的报价为20300-20500 元/吨,由于低于棉花加工企业收购加工成本价,轧花厂并不急于对外报价。而各地棉农对国家托底收储价有所了解,大多数农户对新近采收的籽棉并不急于出售。

图2 中国棉花现货指数

图为中国棉花现货指数走势图。(图片来源:中信建投期货)

进口方面,2011 年受纺织需求趋弱影响,尽管国内缺口扩大,但进口数量并无大幅增长。据海关统计,2011 年8 月我国进口棉花20.7 万吨,较7 月增加5 万吨,增幅31.8%,较去年同期减少13.5%;平均进口价格3025 美元/吨,较7 月下跌85 美元,跌幅2.7%,较去年同期增长49.5%。2011 年前8 个月累计进口棉花169 万吨,较去年同期下降13.5%。当月进口来源国中,澳大利亚棉花继续大幅增长,连续两个月超过美国,成为第一大来源国,超过50%;进口美棉继续下降,份额只有17.3%;进口印度棉数量有所恢复,份额回升至一成。国家发改委15 日公布2012 年我国粮食、棉花进口关税内配额量,其中,棉花89.4 万吨。

图3 2010/11 年度中国棉花进口情况

图为2010/11 年度中国棉花进口情况走势图。(图片来源:中信建投期货)

点击此处查看全部财经新闻图片

需求方面,预计新的棉花年度棉花需求与上年度基本持平,在1050 万吨左右。主要原因:一是棉价稳定之后,订单有所增加,但由于替代纤维增加,需求不会增长过多;二是企业还有一定量的库存。

3、纱线市场略有起色,整体疲弱不改

去年棉花价格大幅上涨,棉纺企业得到实惠,今年棉价大幅下跌,企业遇到很大困难。7 月到8 月上旬,价格下跌较大的阶段,也是棉纺企业最困难的时期,中小企业关停较多,大型企业勉强维持。8 月初,临时收储工作会议召开后,行业信心提升,8 月25 日之后,棉纱和布价格上涨。从目前市场情况看,9、10 月价格会比较平稳,但11 月之后不确定因素较大。近期原料市场表现不佳,整个棉纺织产业链购销气氛略显僵持,伴随库存渐减,纱企信心下降,谨慎观望情绪逐渐转浓。当前销势不佳,部分纱厂库存有所上升,厂商计划延长十一假期,以此缓解库存压力。目前普通高配C32S 税后市价为28500-29000元/吨,较好的为29500 元/吨左右。而下游坯布市场在新棉尚未全面上市以及外围多重不利的背景下,大批量下单和采购相对谨慎,以致整个产业链市场处于小幅缓慢回升的状态,短期内这一态势仍将延续。

图4 柯桥纺织价格指数

图为柯桥纺织价格指数走势图。(图片来源:中信建投期货)

产量方面,据国家统计局最新统计数据显示,2011 年8 月我国纱产量为244.08 万吨,同比下降1.11%,环比下降0.28%。1-8 月我国纱产量累计1834.17万吨,同比增加4.5%。

图5 纱产量及当月同比

图为纱产量及当月同比走势图。(图片来源:中信建投期货)

2011 年8 月份我国面部产量为30.35 亿米,同比下降7.21%,环比下降3%。

2011 年1-8 月面部累计产量229.73 亿米,同比减少7.74%。

图6 布产量及当月同比

图为布产量及当月同比走势图。(图片来源:中信建投期货)

4、全球棉花增产,棉价仍有下行压力

从国际上看,2011 年度大多数主产棉国棉花丰收,产量将大幅增加,而需求变化不大,供求关系明显改善,供给略大于需求,棉价还有一定下行压力。ICAC 9 月1 日发布了最新一期报告:2011/12 年度全球棉花总产量预计会增长8%,达到2690 万吨,为2004/05 年度以来的最高。在经过2010/11 年度的4%的下滑后,预计2011/12 年度全球纺织用棉量会恢复缓慢增长至2470 万吨,较上一年度高1.5%。这主要是由于棉花可供给量的增加,但也会受制于高棉价和来自化纤的竞争。然而,世界经济可能二次探底可能会降低这一预期。中国大陆、印度和巴基斯坦将是2011/12 年度用棉增长的主要驱动力。由于预计会出现220 万吨的剩余,2011/12 年度的全球期末库存会反弹24%,达到1120万吨。

表2 ICAC 预测全球棉花2011/12 年度供需平衡表

| 年度 |

产量(万吨) |

消耗量(万吨) |

出口量(万吨) |

期末库存(万吨) |

| 2009/10 年度 |

2200 |

2530 |

780 |

860 |

| 2010/11 年度 |

2490 |

2440 |

770 |

910 |

| 2011/12 年度 |

2690 |

2470 |

810 |

1120 |

数据来源:中信建投期货

随后,美国农业部9 月10 日发布了全球棉花供需预测月报,与上月相比,2011/12 年度全球各数据仅做小幅调整。产量略有上调,主要是因为中国大陆上调的幅度大于巴基斯坦、土库曼斯坦和乌兹别克下调的幅度。全球消费量未做变动,全球贸易量略有下调。全球期末库存量预计为1130 万吨,较上月略有下调,高于期初库存18 个百分点。

5、全球经济二次探底忧虑下需求不力

当前,欧债问题继续困扰欧元区,并拖累全球经济。发达经济体未来一年的增长将陷入停滞,欧洲经济则将陷入衰退。IMF 发布的最新《世界经济展望》中将今年全球经济增速预期下调至4%,比6 月份的预测低0.3 个百分点。报告强调,如果不采取全球协调行动,欧美经济可能会出现严重衰退,经济可能十年内无法增长。经济衰退风险增大使得投资者对未来需求产生担忧,令近期大宗商品市场出现大幅下跌。

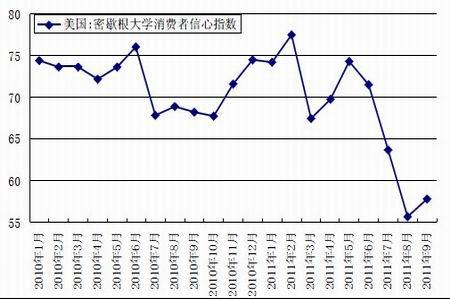

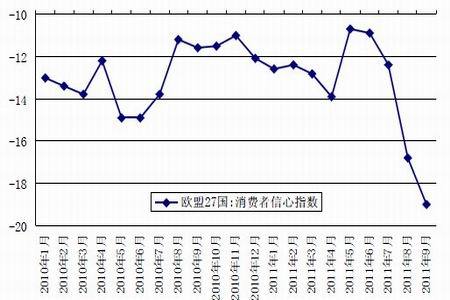

目前我国纺织服装行业出口依存度仍然较高,欧盟、美国占中国出口地区的比重上升到2010 年的21.6%、15.8%。外围经济也存在较大的不确定性,美国经济复苏陷入停滞状态,欧债阴影挥之不去,经济复苏的反复影响消费者信心。此外,随着中国劳动力成本的上升,海外订单向东南亚转移,也使得纺织服装出口增速相对放缓。

图7 美国密歇根大学消费者信心指数

图为美国密歇根大学消费者信心指数走势图。(图片来源:中信建投期货)

图8 欧盟27 国消费者信心指数

图为欧盟27 国消费者信心指数走势图。(图片来源:中信建投期货)

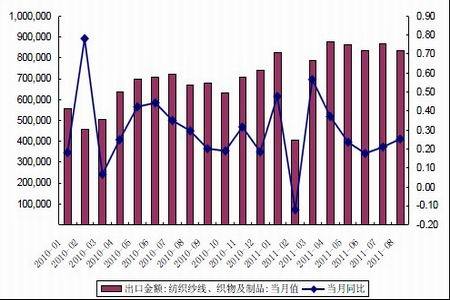

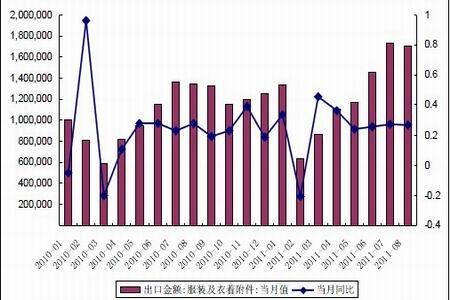

据海关总署最新数据显示,2011 年8 月,我国出口纺织品服装约254.52亿美元,同比增幅26.36%,环比减幅2.09%,今年2 月份以来首次环比下降。

其中出口纺织纱线、织物及制品83.63 亿美元,同比增幅25.23%,环比减幅3.91%;出口服装及衣着附件170.88 亿美元,同比增幅26.92%,环比减幅1.19%。

1-8 月我国累计出口纺织品服装1631.71 亿美元,上年同期为1297.93 亿美元,同比增幅25.72%。

图9 纺织品出口情况

图为纺织品出口情况走势图。(图片来源:中信建投期货)

点击此处查看全部财经新闻图片

图10 服装出口情况

图为服装出口情况走势图。(图片来源:中信建投期货)

点击此处查看全部财经新闻图片

6、临储政策启动,支撑棉价

9 月7 日,国家发展改革委经贸司和财政部经建司发出《关于启动2011年度棉花临时收储预案的通知》。通知说,2011 棉花年度开始以来,国内市场棉价已经连续五个工作日低于国家公布的棉花临时收储价格19800 元/吨。根据收储预案规定,决定从9 月8 日开始,启动2011 年度棉花临时收储。据悉中国农业发展银行已安排信贷资金204 亿元,用于2011 年度的棉花收储。

今年3 月份,经国务院批准,国家发展改革委、财政部、农业部等八部门联合发布了《2011 年度棉花临时收储预案》。国家建立棉花临时收储制度,目的是为了稳定棉花生产、经营者和用棉企业的市场预期,切实保护棉农利益,防止因棉价大起大落带来棉花生产大上大下,促进棉花生产稳定发展。2011度棉花临时收储价为,标准级皮棉到库价格每吨19800 元,这比2008 年度12600 元/吨提高7200 元/吨,增幅高达57.1%,扣除1000 元/吨加工运输费,提价幅度也达到了49.2%。按临时收购价18800 元/吨,以38%衣分率和棉籽3.0元/千克测算,农民328 级籽棉出售价为8.96 元/千克,是一个托底的收购价。自临时收储政策启动以来,截至当前收储无成交,一方面部分地区遭遇降雨收购推迟,另一方面是部分地区收购价格较高,企业微利或无利所以收购不多。临储政策19800 元/吨的收购价格给郑棉期货起到托底效应,若非系统性风险再度集中释放,全球经济确定出现衰退,近期期价难以跌破此价位。

三、后市展望和策略建议

新年度全球棉花增产是大概率事件,而全球经济情况却并不乐观,因而棉花需求将受到抑制。外围不确定性增加及8 月出口额环比下降使得我国纺织行业景气度继续下行,从基本面来看,目前棉市仍处于不乐观的境况中。不过国家临时收储已启动,目前虽并未出现交割,但托市的效应已逐步体现。因此,即便基本面偏弱下棉价继续下行,下方空间也非常有限,预计18000-18500 元/吨是收储期间的底线。本月操作建议以短线交投为主,关注外围因素的变动。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文