ЁЁЁЁвЛЁЂааЧщЛиЙЫ

ЁЁЁЁЙњМЪЗНУцICEЦкУоааЧщЛиЙЫ

ЁЁЁЁICEУРЙњ11#ЦкУодкЩЯдТДѓЗљЯТДьКѓЃЌ БОдТжїСІ7 дТКЯдМдк143-160УРЗж/АѕЧјМфе№ЕДЃЌзюжеЪегк155.5УРЗж/АѕЃЌЕј2.52УРЗж/АѕЃЌЕјЗљЮЊ1.59%ЁЃдТKЯпЮЊвЛИљГЄЯТв§ЯпЕФвѕЯпЁЃ

ЁЁЁЁЙњФкЗНУцжЃУоааЧщЛиЙЫ

ЁЁЁЁжЃУодкСЌајСНдТЯТЕјжЎКѓЃЌБОдТбгајЯТааЧїЪЦЃЌжїСІ09КЯдМдТГѕЯТЦЦ26200жЇГХЮЛЃЌЯТЬНжС24000ДІЛёЕУжЇГХЃЌдТФЉаЁЗљЗДЕЏЃЌШЋдТЕј50ЕуЃЌЕјЗљЮЊ0.19%ЁЃдТKЯпЮЊвЛИљДјГЄЯТв§ЯпЕФаЁвѕЯпЁЃ

ЁЁЁЁЖўЁЂЛљБОУцЗжЮі

ЁЁЁЁ1ЁЂКъЙлВЛШЗЖЈадгадіЮоМѕ

ЁЁЁЁФПЧАЖржиВЛШЗЖЈвђЫиЖдЪаГЁВњЩњгАЯьЃЌАќРЈХЗеЎЮЃЛњЕФЗДИДЃЌдкШеБОЕие№жадтЕНЦЦЛЕЕФВњвЕСДШчКЮгАЯьШЋЧђЕФЙЄвЕЩњВњЃЌУРЙњЙњЛсЪЧЗёЬсИпеЎЮёЩЯЯоЃЌДѓзкЩЬЦЗМлИёЕФВЈЖЏвдМАQE2 ЭЫГіКѓУРСЊДЂЕФЛѕБвеўВпзпЯђЕШЃЌЕЋЪаГЁзюЮЊЕЃаФЕФЛЙЪЧОМУИДЫеЧАОАЁЃ

ЁЁЁЁЙњФкЗНУцЃЌCPIЛЗБШЧїЛКЃЌЕЋЭЌБШШддкИпЮЛдЫааЃЌЖЬЦкРДПДЃЌФЯЗНИЩКЕЁЂЪпВЫЗДЕЏЁЂжэШтЩЯеЧВЛЛсИФБфЪГЦЗМлИёж№ВНЗХЛКЕФДѓЧїЪЦЃЌ5дТЗнCPIгаПЩФмЬєеН3дТЗнИпЕуЃЌ6дТCPIЭЌБШдйДДФъФкаТИпЕФПЩФмадИќДѓЁЃЪ§ОнЯдЪОЪГЦЗМлИё5дТЛЗБШНЕЗљаЁгкЭљФъЃЌЭЌЪБЃЌ5дТжабЎвдРДЪГЦЗМлИёЗДМОНкЩЯеЧЃЌжэШтМлИёМЬајЗДМОНкЩЯеЧЃЌЖјИЩКЕдђМгОчЫЎВњЦЗвђангцЕМжТЕФМОНкадеЧМлЁЃПМТЧ5дТжабЎвдРДЪГЦЗМлИёЕФЩЯЩ§КЭЗЧЪГЦЗМлИёМЬајЦЋИпЕФПЩФмЁЃФПЧАРДПДЃЌОМУдіГЄЗХЛКЁЂЮяМлЛЗБШЗХЛКЕЋЭЌБШИпЮЛдЫааЃЌЪЧКъЙлОМУзпЪЦЕФжївЊЬиеїЁЃгыДЫЭЌЪБЃЌЛѕБвеўВпдкОРњДѓАыФъЁАЛиЙщЮШНЁЁБЕФТУГЬжЎКѓЃЌЮоТлЪЧМлИёаЭЙЄОпЛЙЪЧЪ§СПаЭЙЄОпЃЌОљвбЛљБОДяЕНжаадЫЎЦНЁЃЛѕБвеўВпЙЄОпЕФдЫгУПеМфШеЧїЯСеЃЌДцПюзМБИН№ТЪЕФЩЯЕїжївЊШЁОігкЭтЛуеМПюЕФдіГЄЧщПіЃЌФПЧАМЬајЩЯЕїЕФПеМфвбЗЧГЃгаЯоЃЛМјгкЭЈеЭИпЮЛЧїЮШЁЂОМУЗХЛКЕФЪТЪЕЃЌбыааЖдМгЯЂЕФЬЌЖШНЋБШвдЭљИќЮЊНїЩїЁЃОнЗжЮіЪІГЦЃЌФПЧАЦЋЕЭЕФРћТЪЫЎЦНвбЕУЕНГѕВНаое§ЃЌРћТЪеўВпдкЖЬЦкФкПЩФмгРДвЛИі ЁАЙлВьЦкЁБЁЃ

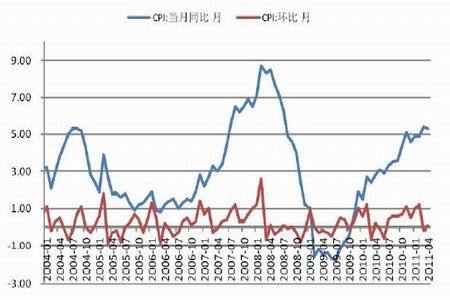

ЁЁЁЁЭМ1 CPIЛЗБШЧїЛКЭЌБШШддкИпЮЛдЫаа

ЭМЮЊCPIЛЗБШзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКWINDЃЉ

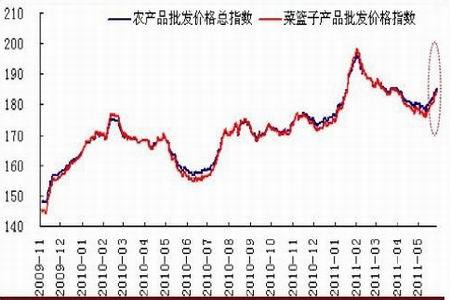

ЁЁЁЁЭМ2 ХЉВњЦЗХњЗЂМлИёжИЪ§

ЭМЮЊХЉВњЦЗХњЗЂМлИёжИЪ§зпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКWINDЃЉ

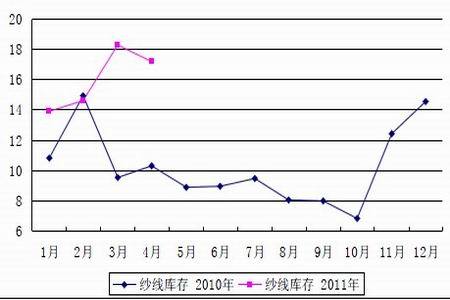

ЁЁЁЁ2ЁЂЯжЛѕМлИёЦѓЮШЃЌШЅПтДцЛЏГжајНјаа

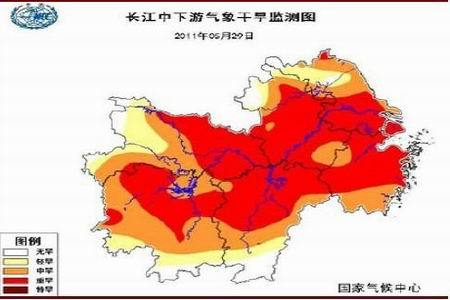

ЁЁЁЁЪмЯТгЮЩДЯпЪаГЁПтДцДЋЕМЭЃжЭгАЯьЃЌУоЛЈЯжЛѕМлИёСЌајзпШѕЁЃНќЦкЯжЛѕМлИёПЊЪМЦѓЮШЃЌЪаГЁЛКТ§ЦєЖЏЃЌУоЦѓЭЦЯњПтДцУоЛЈЛ§МЋЃЌЕЋГЩНЛШдВЛМћЦ№ЩЋЃЌЫфгаЩйСПВЩЙКЕЋВЂВЛЪЧжїСїЁЃжївЊдвђЛЙЪЧЩДГЇПтДцЛЙУЛгаЕУЕНгааЇЪЭЗХЃЌЖјзЪН№РЇОНОжУцИќМгбЯжиЁЃ

ЁЁЁЁЭМ3 НижС4 дТЕзЩДЯпПтДцЧщПі

ЭМЮЊЩДЯпПтДцЪЦЭМ

ЁЁЁЁЪмУоЛЈМлИёЯТЕјгАЯьЃЌВЛЩйЗФжЏЦѓвЕЮЊМгПьЛиС§зЪН№ЃЌБЛЦШЯТЕїУоЩДМлИёЃЌЕЋЯњЪлвРШЛПрФбжижиЁЃаЁГЇЭЃВњЁЂМѕВњдіМгЃЌДѓжааЭЦѓвЕЭЈЙ§ЯоВњЁЂЬцЛЛдСЯЕШЗНЪНМѕЩйУоЛЈМлИёДѓЗљВЈЖЏДјРДЕФИКУцгАЯьЁЃИљОнжаЙњУоЛЈаХЯЂЭј4 дТФЉЗФЦѓЕїВщЃЌ4 дТЕзЙњФкЩДЯпПтДцЦНОљЮЊ17.16 ЬьЃЌНЯЩЯдТМѕЩй1.09 ЬьЃЌПЩМћПтДце§дкЛКТ§ЯћЛЏжаЁЃЕЋКЭШЅФъЭЌЦкЯрБШПтДцШдДІдкИпЮЛЃЌШЅПтДцЛЏШдЪЧЗФЦѓЕБЧАЕФЪзвЊФПБъЁЃ

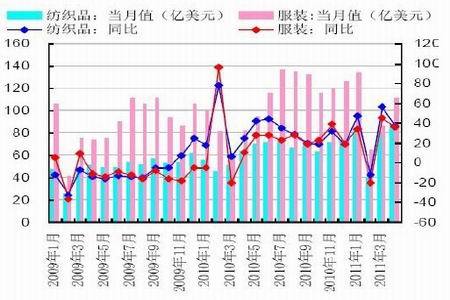

ЁЁЁЁЭМ4 ЩДЯпМлИёжИЪ§

ЭМЮЊЩДЯпМлИёжИЪ§зпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКжаЙњЕквЛЗФжЏЭјЃЉ

ЁЁЁЁ3ЁЂЗФжЏЦѓвЕГіПкдтгіЁАЖЉЕЅЛХЁБ

ЁЁЁЁздДКНкКѓУоЛЈМлИёПЊЪМЛиТфЃЌЭЌЪБШЋЙњИїЕиЗФжЏМАЗўзАГіПкЦѓвЕЕФЖЉЕЅМѕЩйЃЌ1-4дТГіПкШёМѕЁЃдкОРњСЫБЉеЧБЉЕјжЎКѓЃЌаэЖрПЭЛЇбЁдёЙлЭћЪаГЁЃЌднЛКВЩЙКЁЃЫфШЛеце§ЕФашЧѓПЭЛЇЛЙЪЧвЊЯТЕЅЃЌЕЋЪЧдкУоЛЈДѓЕјЕФБГОАЯТЃЌЖрЪЧвЛаЉаЁЕЅЃЌМБЕЅЁЃЭЌЪБОнзПДДСЫНтВПЗжНјГіПкЙЋЫОЕФЖЉЕЅгыУоМлЮШЖЈЪБЛЗБШЯТНЕСЫ8-10%зѓгвЁЃЕк109НьЙуНЛЛсЕкШ§ЦкНЛвзЫГРћТфФЏЃЌОнЯЄБОДЮЖЉЕЅжаЖЬЕЅдйДЮБЃГжСЫОчдіЕФЧїЪЦЃЌеМЕНСЫШЋВПЖЉЕЅЕФ90%ЁЃЖјдкжЎЧАОйааЕФЛЊНЛЛсЧщПівВЪЧШчДЫЃЌжаЖЬЕЅеМ89%ЃЌ6ИідТвдЩЯЕФЖЉЕЅНіеМвЛГЩЁЃетДЮВЛдИЧЉГЄЕЅЕФВЛдйЪЧВЩЙКЩЬЖјЪЧБфГЩСЫЙЉЛѕЩЬЁЃ

ЁЁЁЁИљОнКЃЙизмЪ№ЙЋВМЕФЪ§ОнВтЫуКѓЯдЪОЃЌ2011 Фъ1-4 дТЮвЙњЗФжЏЦЗЗўзАРлМЦГіПк685.0 вкУРдЊЃЌЭЌБШдіГЄ27.39%ЁЃЦфжаЃЌЗФжЏЦЗГіПк289.31 вкУРдЊЃЌЭЌБШдіГЄ34.05%ЃЌЗўзАМАЦфИНМўГіПк395.69 вкУРдЊЃЌЭЌБШдіГЄ22.93%ЁЃетвЛНсЙћдкЧщРэжЎжаЃЌГіПкЖюГіЯжДѓЗљдіГЄЕФжївЊдвђЪЧЃЌдкдВФСЯМлИёЁЂРЭЖЏСІГЩБОВЛЖЯЩЯЩ§ЕФЛЗОГЯТЃЌЙњФкГіПкЦѓвЕЗзЗзЬсИпГіПкВњЦЗМлИёЃЌвђДЫГіПкВњЦЗЭЌБШМлИёЬЋИпЕФЗљЖШНЯДѓЃЌЕМжТГіПкН№ЖюЕФДѓЗљЖШЬсИпЁЃ

ЁЁЁЁЭМ5 жаЙњЗФжЏЗўзА4дТГіПкЖюМАЭЌБШдіГЄ

ЭМЮЊжаЙњЗФжЏЗўзА4дТГіПкЖюМАЭЌБШдіГЄзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКWINDЃЉ

ЁЁЁЁЭМ6 жаЙњЗФжЏЗўзА1-4 дТРлМЦГіПкЖюМАЭЌБШдіГЄ

ЭМЮЊжаЙњЗФжЏЗўзА1-4 дТРлМЦГіПкЖюМАЭЌБШдіГЄзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКWINDЃЉ

ЁЁЁЁ4ЁЂвЕНчЗчДЋЗФжЏЗўзАГіПкЭЫЫАТЪНЕЕЭ5%

ЁЁЁЁЪаГЁДЋбдЃЌЙњМвЯрЙиВПУХвбЭЈЙ§НЋЗФжЏЦЗГіПкЭЫЫАДг16%ЯТЕїжС11%ЕФОіЖЈЁЃвЛЕЉГЩецЃЌЪЦБиНЋКмДѓГЬЖШЩЯгАЯьЯрЙижааЁЦѓвЕЁЃДгЙ§ЭљОбщПДЃЌЗФжЏГіПкЭЫЫАЯТЕїЪБМфПЩФмдк7 дТЁЃЕЋвЛДЮадЯТЕї5 ИіАйЗжЕуЕФЛњЛсВЛДѓЁЃвђЮЊКмЖрЗФжЏжааЁЦѓвЕЕФГіПкУЋРћТЪВХ1-2 ИіАйЗжЕуЁЃГіПкЭЫЫАвЛЕЉНЕЕЭжС11%ЃЌЫќУЧКмЖрОЭЛсПїБОЩѕжСЙиУХЁЃЖјДѓжааЭГіПкЩЬдђашвЊПДвщМлФмСІЃЌШчЙћГіПкБШжидк40%-50%вдЩЯЃЌЖМЛсгавЛЖЈЗчЯеЁЃЯрБШЖјбдЃЌгаЧўЕРКЭЦЗХЦЕФЗўзАФкЯњЙЋЫОЃЌЪмгАЯьНЋНЯаЁЁЃ

ЁЁЁЁДгФПЧАЧщПіПДЃЌЗФжЏаавЕЕФИїЯюжИБъЖМдкЯТНЕЁЃЯТАыФъГіПкаЮЪЦвРШЛбЯОўЁЃ2009Фъ2дТЃЌдкШЋЧђОМУЮЃЛњЕФДѓБГОАЯТЃЌЮвЙњЗФжЏЦЗЗўзАГіПкЭЫЫАТЪОРњСЫСНДЮЕїећЃЌДяЕНСЫФПЧАЕФ16%ЁЃ2010ФъЃЌдкЙњМЪЪаГЁж№ВНЛжИДЃЌвдМАЙњЭтВЩЙКЩЬЬюВЙПтДцГпЖШЗХПэЕФашЧѓЯТЃЌЗФжЏЦЗЗўзАГіПкЖюДяЕНСЫ2065.3 вкУРдЊЃЌЭЌБШдіГЄ23.59%ЁЃВЛЕЋвЛЩЈН№ШкЮЃЛњЪБЕФЭЧЯѓЃЌИќДДЯТРњЪЗаТИпЃЌЪзДЮЭЛЦЦ2000 вкУРдЊДѓЙиЁЃСэЭтНёФъ1 жС4 дТЮвЙњЗФжЏГіПкШдШЛБЃГжзХИпдіЫйЫЎЦНЁЃДгетЕуЩЯПДЫЦКѕДгРэТлЩЯПДШЗЪЕЕНСЫИУЯТЕїЕФЪБКђЃЌЕЋЪЧГіПкИпдіГЄЕФБГКѓЦфЪЕгаЯрЕБЖрЕФвђЫиЪЧгЩгкГЩБОЭЦЖЏДјРДЕФМлИёЩЯЕїЃЌДгЪ§СПЩЯПДЦфЪЕдіЫйЪЧДѓЗљЗХЛКЕФЃЌСэЭтНќаЉФъЗўзАГіПкдіЫйвЛжБТ§гкЗФжЏЦЗГіПкдіЫйЃЌЦфжївЊдвђБуЪЧКЃЭтЖЉЛѕЩЬЖЉЕЅЕФзЊвЦЃЌНёФъЫцзХЙњФкШЫСІГЩБОЕФДѓЗљХЪЩ§ЃЌЖЉЕЅзЊвЦвВгаМгОчжЎЪЦЃЌдкетжжБГОАЯТГіПкЭЫЫАТЪШчЙћЯТЕїЃЌЖдгкжааЁГіПкЦѓвЕРДЫЕПЯЖЈЪЧжТУќЕФДђЛїЃЌМлИёЕФБЛЦШЩЯеЧЪЦБиНјвЛВНбЙЫѕашЧѓЃЌв§ЗЂИќДѓЕФзЊвЦЃЌЕБШЛДгВњвЕЗЂеЙРДПДЃЌетжжеѓЭДШДЪЧВЛЕУВЛОРњЕФЃЌГіПкЭЫЫАОЭЯёЪЧвЛЬѕЁЎКѓТЗЁЏжЛгаАбКѓТЗБфеВХФмШУЦѓвЕВЛЭЃЯђЧАГхЃЌеце§ЛЈОЋСІЛЈГЩБОЯђИќИпЕФВуДЮЗЂеЙЃЌЪЕЯжВњвЕЩ§МЖЁЃЕБШЛдкЯТЕїЗљЖШЩЯЃЌж№ВНЁЂаЁЗљЃЌИјЦѓвЕСєГівЛЖЈЕФЪБЕузЊаЭЃЌЮвУЧШЯЮЊИќМггаРћгкаавЕЕФЗЂеЙЁЃ

ЁЁЁЁ5ЁЂЛЏЯЫВњЦЗМлИёЗзЗзЯТНЕЃЌВњСПЛиТф

ЁЁЁЁздНёФъ4дТЗнвдРДЃЌЫцзХУоЛЈМлИёЕФДѓЗљЛиТфЃЌЖдУоЛЈОпгавЛЖЈЬцДњаЇгІЕФЕгТкЁЂеГНКЁЂАБТкЕШЛЏЯЫВњЦЗМлИёвВЯргІЛиТфЃЌЦфжаЃЌЖЬЯЫЮЌКЭАБТкЯЫЮЌНЕЗљНЯДѓЁЃ5дТ20ШеЃЌЙњФкЕгТкЖЬЯЫМлИёЮЊ12650дЊ/ЖжЃЌНЯ4дТЗнЯТНЕСЫ12%ЃЛЕгТкГЄЫП(POY)ЮЊ13800ЭђдЊ/ЖжЃЌЯТНЕСЫ6%ЃЛеГНКЖЬЯЫКЭеГНКГЄЫПМлИёзд4дТвдРДЗжБ№ЯТНЕСЫ20%ЃЌЯТНЕСЫ1%ЃЛАБТкМлИёЯТНЕСЫ15%ЁЃ

ЁЁЁЁЪмВњЦЗМлИёЯТНЕгАЯьЃЌжївЊВњЦЗВњСПГіЯжЛиТфЁЃ2011Фъ4дТЗнЃЌЩДЯпЁЂВМЕБдТВњСПЗжБ№ЮЊ230.3ЭђЖжКЭ48.6вкУзЃЌЗжБ№ЭЌБШдіГЄ7.17%ЁЂ10.11%ЃЌДІгкВњвЕСДЕФЯТгЮЗўзАЕБдТВњСПЮЊ20.07вкМўЃЌгыШЅФъЭЌЦкЯрБШдіГЄ9.58%ЃЌОљЯрНЯгк3дТЗнЛЗБШЛиТфЁЃ2011Фъ4дТЗнЃЌЛЏЯЫВњЦЗЕБдТВњСП265.47ЭђЖжЃЌЭЌБШдіГЄ7.45%ЃЌЯрНЯгк3дТЛЗБШЛиТфдМ10ИіАйЗжЕуЁЃ дкШЅФъЛЏЯЫВњСПИпЛљЪ§ЯТЃЌЫцзХУоЛЈЁЂЛЏЯЫдСЯКЭВњЦЗМлИёЕФЯТНЕЃЌЛЏЯЫВњЦЗВњСПвВНЋЛсМЬајЛиТфЁЃ

ЁЁЁЁЭМ7 2011Фъ4дТВМЁЂЩДЯпЁЂЗўзАВњСПЕБдТЭЌБШдіЫй

ЭМЮЊВМЁЂЩДЯпЁЂЗўзАВњСПЕБдТЭЌБШдіЫйзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКWINDЃЉ

ЁЁЁЁЭМ8 2011 Фъ4 дТЗнЛЏЯЫВњСПЕБдТжЕМАЭЌБШдіЫй

ЭМЮЊЛЏЯЫВњСПЕБдТжЕМАЭЌБШдіЫйзпЪЦЭМЁЃЃЈЭМЦЌРДдДЃКWINDЃЉ

ЁЁЁЁ6ЁЂЬьЦјвђЫижЕЕУЙизЂ

ЁЁЁЁ4дТЗнУоЛЈДІгкВЅжжГіУчЦкЃЌДгИїЯюЬьЦјжИЪ§РДПДЃЌЦјЮТИпгкГЃФъЭЌЦкЁЃЦНОљНЕЫЎСПЦЋЕЭЃЌЕМжТГЄНСїгђКЭЛЦКгСїгђВПЗжУоЧјГіЯжКЕЧщЃЌЖдУоЛЈГіУчМАвЦддВЛРћЁЃЦфжаКўББЁЂАВЛеСНЪЁНЯЮЊбЯжиЃЌФПЧАвбОГіЯжУоЛЈЗЂг§ГіУчЦЋЭэЕФЧщПіЁЃ5дТГѕФкЕиУцШЅКЕЧщШддкГжајЃЌКЕЧщЖдУоЛЈЕФЩњГЄВЛРћгАЯьЮДЭъШЋЯћГ§ЁЃВЛЙ§ОнЦјЯѓВПУХдЄВтЃЌ6дТ2ШежЎКѓЛђгРДНЕгъЃЌНьЪБЖдКЕЧщНЋгаЫљЛКНтЁЃ

ЁЁЁЁЭМ9 ГЄНжаЯТгЮЦјЯѓИЩКЕМрВтЭМ

ЭМЮЊГЄНжаЯТгЮЦјЯѓИЩКЕМрВтЭМЁЃЃЈЭМЦЌРДдДЃКЙњМвЦјКђжааФЃЉ

ЁЁЁЁГ§СЫЙњФкГЄНжаЯТгЮЕиЧјКЕджЃЌУРЙњЮїФЯУоЧјЕФИЩКЕИпЮТЬьЦјШддкГжајЁЃгЩгкДЫжжЬьЦјЃЌЧАЦквЛЖШЕЂИщУоЛЈжжжВНјЖШЃЌЫфШЛКѓРДдкЖЬднНЕгъЛКНтЯТМгПьНјЖШЃЌЪЙЕУећИіУРУоЕФВЅжжНјЖШЛљБОГжЦНгкНќЮхФъЕФЦНОљНјЖШЃЌЕЋГжајЕФИЩКЕЬьЦјНЋЪЙЕУУоУчдчЦкЩњГЄЪмЕНгАЯьЁЃ

ЁЁЁЁЖјЙњМЪЦјКђгыЩчЛсбаОПЫљ5дТжабЎЕФБЈИцЯдЪОЃЌШЅФъ8дТГіЯжЕФРФсФШЯжЯѓдкШ§ЫФдТМфж№НЅМѕЭЫЃЌЦјКђЧїгке§ГЃЁЃИУБЈИцНјвЛВНжИГіЃЌдкБОФъгрЯТЪБМфЃЌе§ГЃЦјКђЛсвЛжБГжајЁЃИУБЈИцжИГіЃЌРФсФШЯжЯѓЕФНсЪјЖдгЁЖШЬиБ№гаРћЃЌвђЮЊЫќдЄЪОзХНгЯТРДЕФЫФИідТНЋЪЂааЮїФЯМОЗчЃЌМОЗчНЕгъгаЭћШчЦкЖјжСЁЃ

ЁЁЁЁШ§ЁЂКѓЪаеЙЭћ

ЁЁЁЁУоЛЈВњвЕСДЯТгЮЩДЯпЪаГЁШддкТўГЄЕФШЅПтДцЛЏЕРТЗЩЯЃЌЫцзХЪБМфЕФЭЦвЦЃЌУоЛЈПтДцМАЩДЯпПтДцбЙСІвВНЋж№НЅЕУЕНЪЭЗХЁЃжЃУоЖдгкПтДцбЙСІвВдкХЬУцЩЯгаСЫГфЗжЬхЯжЁЃУоЛЈЯжЛѕМлИёжЙЕјЦѓЮШЃЌЙКЯњЛЙгаД§ЛиХЏЁЃНќЦкЙњФкГЄНжаЯТгЮвьГЃИЩКЕЬьЦјЖдКўББЁЂАВЛеЕШЕиУоЛЈКѓЦкЩњГЄЛЙДцдкВЛРћЕФвђЫиЃЌвђДЫдЖдТКЯдМПЊЪМж№НЅзпЧПЁЃзмЕФРДЫЕЃЌУоМлдкзюЕЭГЩБОЯп24000дЊ/ЖжЛёЕУжЇГХКѓЃЌгаЭћдке№ЕДжаЛКТ§ЬсИпдЫаажиаФЁЃКѓЦкзюВЛРћУоМлЗДЕЏЕФвђЫиПЩФмЛЙдкгкГіПкЭЫЫАЯТЕїЪЧЗёТфЪЕЁЃВйзїЩЯНЈвщПЩЗъЕЭЩйСПНщШыЃЌД§ЙКЯњЛиХЏКѓМгВжЃЌШєГіПкЭЫЫАеўВпТфЪЕЃЌЖрЕЅРыГЁЁЃ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ

ФуЯждкЕФЮЛжУЃКЦЕЕРЪзвГ >> аХЯЂе§ЮФ