11月份以来,虽然收储政策对国内棉价形成支撑,但全球经济趋冷,消费持续低迷,纺织品服装销售不佳,加上外棉价格快速下跌,预计国内棉价将维持弱势运行格局。

当前国内外市场价差显示,跨市(进口)套利具备很强的可操作性。随着期货价格迫近19500,市场反弹预期开始酝酿。在国内现货、国内期货、国外远期和国外现货中,我们选择价格最低的国外远期棉花订单,收集资源。未来全球市场资源的集中度将决定棉价的反弹幅度。进口棉公司开始加大进货量,增加存贮量。

第一部分 11月份行情回顾

11月份以来,虽然收储政策对国内棉价形成支撑,但全球经济趋冷,消费持续低迷,纺织品服装销售不佳,加上外棉价格快速下跌,预计国内棉价将维持弱势运行格局。

当前国内外市场价差显示,跨市(进口)套利具备很强的可操作性。随着期货价格迫近19500,市场反弹预期开始酝酿。在国内现货、国内期货、国外远期和国外现货中,我们选择价格最低的国外远期棉花订单,收集资源。未来全球市场资源的集中度将决定棉价的反弹幅度。进口棉公司开始加大进货量,增加存贮量。

第二部分 基本面分析

一、国际环境展望

1. 欧洲未来发行欧洲债券的可能性不大

目前看来发行欧洲统一债券的可能性不大,欧盟现在各国的财政状况都不一样,发行欧洲统一债券使得每个国家将要承担的风险非常大,因此不太可能发行。

2. 欧央行日后会否会大量购买债进而成为欧洲最后的借贷人?

现在看来机会不高,目前欧盟主要国家德国和法国存在很大争议,其它大部分欧盟国家还是希望欧央行能大量购买债券,这笔钱估计在3万亿欧元。德国对这件事情非常反对,法国持支持态度。有消息称德国目前给法国释放了非常清晰的信号:如果欧央行继续购买这些国家的债务,德国将有可能退出欧元区。另一方面需要关注的是很多对冲基金目前持有大量欧洲债券,他们试图一搏,赌最终欧央行会出手救市。但是现在看来政治层面博弈的影响比较大,认为以现在的形势来看欧央行不会最后出手救市成为最终的借贷人。

3. 对于海外调降持有新兴国家资产的趋势持续

资本离开中国并不是一个单一现象,目前全球的经济风险在加大,资本从很多新兴国家流出,最典型的是投资从出口导向的经济体离开。中国国内发布的一些数据海外投资者认为可信度不高,对中国发布的数据报以怀疑的态度。

4. 美国减赤计划的影响纠结

虽然在媒体上以及政治上,减赤是一件重大事件,但是减赤对于金融市场的影响不是非常大。如果减赤计划不通过,那么将触发2013年的自动减赤,从长远来看对经济的影响还是很大的。市场对于减赤计划的消息还是会产生波动,但是持续时间不会很长,目前欧债危机的发展相比于减赤来说对美国的影响会更大。现在看来如果减赤方案无法达成一致,没有更好的协议,那么很可能会延长审议的时间表,但是不大可能会说不行。目前两党在减赤方案上的分歧还是比较大的。

5. 欧央行量化宽松的节奏不及市场期待

目前德国表明反对欧央行继续购买意大利和西班牙的国债。现在欧央行的做法是每周买一点,大概在50-100亿欧元左右,对市场的帮助不大。大家估计当购买规模达到意大利外债的一半(大约1万亿欧元)以及西班牙外债的一半(大约 4000 亿欧元)才会起到效果。日后欧央行如果透露出这方面的意愿将会对市场信心的恢复有利。按照这个规模,欧央行需要每周购买 500 亿欧元的国债,现在看来德国对这件事情是不会同意的。

6. 展望半年以后欧洲的情况

未来希腊新政府可能不会同意救助条款,需要与救助机构进行新的协商谈判,有可能出现违约。ECB 能否继续救助,以及欧洲债券能否发行是个问题。按照德国的要求,希望统一 17 个国家的财政决策体系,才能够发行欧洲统一担保的债券,但受到其它国家的反对。新的欧洲条约只是理论上可行,但需要长达数年的时间讨论,市场不可能等那么长时间。未来有可能出现由几个AAA评级国家担保的债券发行,但随着一个个国家问题的暴露(奥地利和法国会失去AAA 评级) ,这些国家的数目会减少。总之,认为欧洲会有严重的危机,这种危机可能会持续几周的时间,然后会有政府救助,但救助的结果是不可测的,只有到了危机之中才知道。

欧央行资产负债表每天都在增加,不断有银行存款向欧央行转移,同时欧央行也主动购买一部分边缘国家国债。在今年底明年初,这部分主权债可能会达到5000亿。欧元。欧央行的资产负债表本身也不透明。这也引发了德国担忧,可能会导致后期德国不愿意增加在欧央行的资金。IMF 的资产负债表比较有弹性,有可能扩张。可以成立新的基金,帮助小的国家,但无法帮助大国。中国和其它国家愿意向 IMF 提供资金,但要求 IMF 承担风险,但鉴于 2012 年全球放缓的风险,IMF 希望资金提供国各自承担救助的风险,这也使得非欧洲国家不愿意通过 IMF 救助欧洲。除此之外,美国在 2012 大选年也不会增加对欧洲的救助规模。

7. 市场对于美国新一轮QE的预期何时会起?全球农业生产的引擎主要是哪方面?发达国家还是发展中国家?

QE取决于美联储根据美国经济走向,判断是高于还是低于预期。个人认为美国实际增速会令市场失望,并且大部分联储成员私下里对美国经济也偏悲观,伯南克和耶伦也倾向于新的QE。但目前联储还不会决定QE,市场目前也不会预期。但明年年初如果经济走势低于预期的话,市场可能届时会有QE的预期。

明年新的能源开发和农产品生产可能成为新的增长引擎。农产品主要受益于收入增对蛋白质饮食的需求不断增加,利好于美国和巴西这两大最大的食品生产商,包括农业和农业综合企业的发展。能源方面,西半球可能因为能源独立带来新的增长机会,包括在巴西,委内瑞拉,墨西哥,美国海上油田和阿拉斯加,以及北极石油和天然气的生产和开发。此外,美国会更广泛参与亚太经济增长,通过TPP谈判的渠道和框架,可能花几年的时间慢慢磋商和扩大合作领域。

8. 欧洲债务危机对美国经济影响可能低于预期

首先是一段时间的股市冲击,美国全球企业盈利下滑,银行可能受到拖累,但联储可以救助银行。货币市场基金由于持有欧洲商业银行的票据,明年也会受到冲击。但美国的重振在于资金受危机影响开始回流美国,因而这种影响可以控制和再管理。

家庭可支配收入在三季度下降2%。美国消费在于对未来的希望,之后要收入增长就可以扩张信贷,带动消费复苏;但如果收入不增长,只能削减信贷开支,开始还贷。政府部门就业减少,但一个好的现象是私人部门就业也在增长,可以抵消一部分政府部门失业。

在美国,主要以税收政策刺激企业扩张。但这届政府不会减税,因为未来一年是选举年,下届政府减税可能性大,商业友好的政策将鼓励企业扩张。

我们认为下半年会好于上半年,主要也是资金回流美国。此外,未来政府政策会对商业友好,减少税收压力,减少监管,稳定企业预期,新的能源机会也会在西半球有出现的迹象。

9. 如果希腊退出欧元区

答:希腊离开只是孤立的事件,不是个问题,更大的问题在于其它国家离开或者大银行的倒闭。如果有银行倒闭会加速危机的发生,而债券市场的崩溃可能会经历很长的时间。主要的风险在于单个事件的累积会造成大的危机。

二、宏观环境变化对国内影响

中国经济面临十字路口,经济转型和中国拐点出现,旧有的要素驱动模式终结,明年经济将在转型中软着陆,增长与通胀同步减速。转型存在四大特征:宏观数据与中微观层面出现背离;生产函数与潜在增速发生质变,经济增速下降;体制性通胀长期化,通胀中枢上移;政策逻辑发生转变,从宏观调控转向结构调整。从历史经验来看,1996-1998和2005-2006年的中国都发生过类似的转型。问题在于如何摆脱旧周期迈进新周期,需要政策和经济的充分调整。

1. 对 2012年增长动力

制造业和地产投资都会下滑,制造业下半年有可能转好。基建可能是亮点,由于对中央投资出现恢复性增长。总结正面的超预期因素有两点:1 中央投资;2 出口的稳定性恢复。

2. 大宗商品中对于有色,化工品,农产品的配臵

历史上,农产品领先工业品,领先能源价格表现。今年年初开始,也是农产品筑顶,接下来有色金属等工业品价格筑顶,近期原油价格也出现筑顶。所以从目前农产品价格来看,未来大宗商品价格下跌的可能性要比上涨的概率高。但是油价由于中东地缘政治的不确定性和美国复苏,上涨的可能性比较高,所以 long 石油short有色金属不失为一个较好的大宗商品对冲策略。

全球从2008年开始了一轮完整的经济周期,随着中国等新兴市场国家对增量GDP 的占比增加,成为全球复苏的火车头,而美国消费成为滞后指标。中国的复苏带来了农产品和工业品的价格上涨,而美国消费复苏带来的能源价格则会滞后。

三、棉花产业现状

1.值得关注的产业数据

1)8月底棉花商业库存量是多少?

8月底商业库存92万吨,10月底127万吨。

2)9月份开始到目前 进口棉数量是多少,预计还能进口多少?

截至10月底海关数据,进口25.23+25.27=50.5万吨,全年累计220万吨,预计2011年进口量接近300万吨。其中截至11月10日,美棉向中国的装运量32.3万吨。

3)最新调研今年的棉花产量预估?

中国产量预估732万吨,,新疆预估350万吨,湖北预估58万吨。

4)今年的棉花新增配额是多少?

新增配额量是影响3月份之后国内棉价走势预期的关键变量。

今年新增配额还未下发,目前在使用的还是前期下发的150万吨滑准税配额。去年下发的89.4万吨可用到2月,今年的89.4即将12月下发。

市场传言新增配额5月之后才发放。

5)中储棉的仓库收到272万吨棉花的时候,库存有多少?

按抛储量+剩余量计算,超过380万吨。

6)消费量到年底预计有多少?出口多少?内销多少?

ICAC预计全球产量2686,消费2460;中国产725,消费959,单位万吨。出口、内需比例为4:6。

7)全球旧的棉花库存有多少?

全球期末库存将有上年度902增长到1129,中国库存由217增到1129,单位万吨。

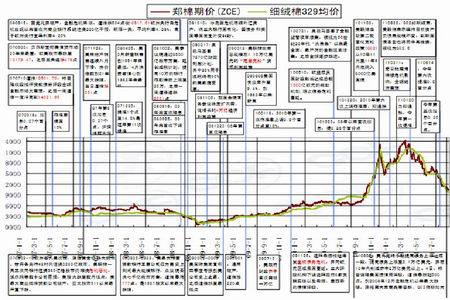

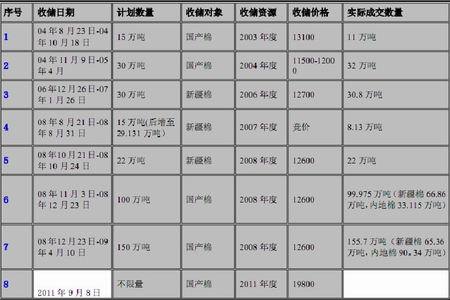

2.收储对市场的影响

第一次收储:因03年下半年大涨 04 年上半年大跌后(行情类似于本轮棉价大涨大跌 ) ,国内棉价在当时年度后期出现反弹行情,随后国家推出15万吨的收储计划,仅成交11万吨。但当时因棉价在持续大跌后本身已经出现反弹行情,所以 11万吨的国储实际收购量对当时行情的影响并不大。随后在0 4年新棉上市后,国内棉价继续下滑。

第二次收储:在04年新棉上市后延续前期跌势继续下探之际 ,国储棉再度收储,数量达到30万吨 ,但收储推出后并未对棉价的持续下跌起到立竿见影的作用,国内棉价继续走低,跌至11000元/ 吨一线,导致棉企交售国储较为积极,国储实际收购数量达到32万吨。 而随后,市场在经历长达7个多月的下跌后,出现持续回升行情。32万吨的国储棉是市场止跌回升的影响因素之一,但并非绝对因素。

第三次收储:在高位振荡近一年后,06年三季度国内棉价一度快速下滑,导致新棉价格低开上市,随后新棉呈现低开高走格局,而在06年底,相关管理部门出台30万吨的国储棉收购,指定收储资源为新疆棉。而本次收购因在棉价已经触底反弹之后展开,未能对棉价止跌企稳起到作用,反而在后期对高等级疆棉资源产生了放大的市场影响,导致在高等级疆棉棉价上涨的带动下,国内棉价年度末期出现一波翘尾行情。

第四次收储:在08年三季度,新疆棉尚有大量资源未能顺利售出,市场相传兵团高层赴京请求政策扶持,导致在8月下旬出台15万吨针对未售出疆棉的收储,后期增至近30万吨,这也导致市场对棉花资源剩余的担忧变成现实,随后在经济危机对国内商品行业市场的冲击下,国内棉价大幅下跌,收储未能提振市场信心。

第五次收储:在经济危机影响下国内棉价大幅下挫,相关管理部门出台了针对疆棉的22万吨收储计划,以扶持疆内棉花市场,但未能起到显作用,棉价依旧保持快速下跌势头,因当时收储价格已明显高于市场价格,市场在恐慌情绪下棉企争相交储,导致22万吨计划量短短4个工作日即快速完成。

第六次收储;随后距离第五次收储结束仅仅10天,相关管理部门推出100万吨的巨量收储,且收储范围扩大到整个国内市场,但仍未能对棉价下跌起到明显支撑作用,导致国内棉价与收储价格差价达到2500元 / 吨左右,棉企交储利润空间巨大,刺激了大量 400 型棉企争相交售,导致37个工作日即完成100 万吨的计划收储数量。

第七次收储:为了表达管理部门对棉价托底的政策决心,相关管理部门在第六次收储尚未完成之前 ,即公布追加 150 万吨的收储数量,不间断收储,这最终导致国内棉价触底回升,展开一波长达两年的牛市上涨行情。而持续的巨量收储的确对国内市场资源格局产生了较大影响,收储总量几乎达到当年产量的三分之一,导致国内棉市后期供求关系明显改变。而产生这波牛市的另外一个重要因素,就是行业经济逐步走出经济危机的艰难时期,整体商品金融市场均出现明显的复苏行情,带动棉价跟随外围环境持续上涨,并在10年新棉上市之后完成对历史前期价格顶部的突破,在大量外来游资的炒作推动下,完成了牛市后半段的加速疯涨行情。

第八次收储:为了保障国内棉花种植面积,相关管理部门再度出台收储政策,但本次收储政策再度呈现与往年不一样的特征。收储价格大大高于历史收储均价,跟随现货价格去年的大幅上涨,收储价格也呈现大幅上升跟随的趋势。首次呈现不限量收储,即至明年三月初,只要价格符合收储启动条件,即不限量收储。时间跨度最长,往年收储一般都在2个月内结束一轮。而本次收储则从新年度开始直至第二年的春节后,时间跨度长达7个月之久。相关管理部门托市态度清晰可见。

按市场数据估算,今年如果国内收储在200万吨一下,则3月后市场看跌;如收储量在300万吨附近,则市场过剩量将被国储调节。

从去年的大涨大跌行情,国内棉价行情整体走势波动与03-04年度极度相似,甚至单从价格行情走势来看,可以说是03-04年度的放大版本。而回忆03-04年度外围行情,大的金融环境与商品市场环境均未有上个年度的复杂,那波棉价上涨除少数外因触发外,更主要的因素是行业外大量的资金初次涉及棉花,这个逐步开放并首次推出进口棉配额政策的市场,不少资金把它与大豆市场相提并论也是一个想象的方向。而本轮国内棉价大涨大跌外围形势要复杂许多,行情的复杂性远大于 03-04 年度,所以未来几年或许会重蹈03-04 年度大涨大跌后振荡数年行情才得以修复的历史经历,但波动的复杂性要远大于当年,且因外部金融商品市场环境更加恶劣,本行业基本面对比当年也已经“面目全非”,所以未来一年仍存在再度下跌的隐患。

第三部分 行情展望

一、单边策略

11月份以来,虽然收储政策对国内棉价形成支撑,但全球经济趋冷,消费持续低迷,纺织品服装销售不佳,棉花工业库存下降。国家棉花市场监测系统《中国棉花工业库存调查报告》显示,纺织企业棉花平均库存使用天数约为30.5天(含到港进口棉数量),环比减少1.1天,同比减少4.7天,比近三年平均水平减少2.5天。加上外棉价格快速下跌,预计国内棉价将维持弱势运行格局。

单边策略以逢反弹做空为主,近月合约在19800时可以阶段性平仓,反复操作。

二、内外盘双边对冲策略

1.我们的预期

美棉当前处于趋势线支撑位,但上周的出口周报显示市场在12月合约100美分以上时采购欲望显著下降。从美棉图形的技术结构看,周内市场将选择突破方向,向下突破可能冲击90美分。如果向下突破,未来可能出现极好的中线买入机会。

随着期货价格迫近19500,市场反弹预期开始酝酿。在国内现货、国内期货、国外远期和国外现货中,我们选择价格最低的国外远期棉花订单,收集资源。未来全球市场资源的集中度将决定棉价的反弹幅度。进口棉公司开始加大进货量,增加存贮量。

2.可参考的策略

1)进口棉贸易目标:

在新的棉花年度中,**预计外棉的采购量在6000-8000吨,外棉发售月份在2月、3月、4月、5月。

2)最低销售价格:

鉴于国家收储价在3月底以前确立了200棉花加工厂最低销售价18000元/吨(正4级),400棉花加工厂销售价19800元/吨(正三级),在国家收储国内棉花150万吨以上后,年度内的市场价格将难以显著下跌。外棉的价格(需考虑配额因素)只需低于同等级国内市场价格,即可保持市场竞争力。

3)最高采购价格:

最高采购价格有两条基准线,满足一或二均可:一、国内郑棉对应月份期货价格—2000元/吨(1、必须考虑等级差,高质量棉花有较好贸易防御性;2、市场价格与国内郑棉对应月份期货价格3000元/吨以上时加大贸易量);二、最低销售价格—预期贸易利润

4)订货时机:

过去15年的数据统计显示,在当年棉产量显著大于去年时,9-11月份现货是下跌行情;

考虑到宏观偏紧的政策态势在年末可能出现微调(中国的定向宽松、欧洲的债务救助、美国量化宽松的再讨论),11或月份这个全球棉花的季节性供应高峰中展开订货计划比较适宜。

5)现货风险控制:

订货成本是现货风险控制的第一环节。棉花采购价格在美棉12月合约90美分以下时风险偏低,宏观环境恶化时会出现短期85美分的价格,可以加大采购量。

当国内棉花期货对应月份合约与库存外棉(包括已订货)成本价差在3000以上时,可以考虑保值或者销售。

6)期货头寸风险控制

由于国储政策,我们预计本年度棉价的波动幅度显著收窄,考虑到我们的卖保点位在国内棉花期货对应月份合约与库存外棉(包括已订货)成本价差在3000元/吨以上,外棉保值

头寸按介入价位后,10%的价格波幅准备即可。

极端状况下保证金需求

极端状况下保证金测算表

| 价格 |

21000 |

21500 |

22000 |

22500 |

23000 |

23500 |

| 初次建仓 |

2000吨 |

|

|

|

|

|

| 亏损额 |

|

1000000 |

2000000 |

3000000 |

4000000 |

5000000 |

| 保证金(12%) |

1008000 |

1032000 |

1056000 |

1080000 |

1104000 |

1128000 |

| 保证金15% |

1260000 |

1290000 |

1320000 |

1350000 |

1380000 |

1410000 |

| 所需资金(下限) |

1008000 |

2032000 |

3056000 |

4080000 |

5104000 |

6128000 |

| 所需资金(上限) |

1260000 |

2290000 |

3320000 |

4350000 |

5380000 |

6410000 |

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文