一、行情回顾

11 月棉市需求疲软,而临储政策的托底效应仍在,两大因素决定着棉价在低位平稳运行,波动幅度进一步收窄。郑棉1205 合约在19850-20500 区间运行,基本收平。

美棉本月中上旬窄幅震荡,月中由于出口数据厉害一度出现强势反弹走势,但最终难敌欧债危机担忧带来的影响大幅下挫,各合约纷纷突破重要支撑位,最终收跌。3 月合约本月累计下跌951 个点,跌幅为9.43%。

表1 10 月份全球棉花市场(截至2011-11-30 15:00)

| 品种 |

开盘 |

最高 |

最低 |

收盘 |

涨跌 |

| NYBOT11#3 月合约 |

100.8 |

101.07 |

88.5 |

91.31 |

-9.51 |

| 郑棉1205 合约 |

20210 |

20450 |

19880 |

20280 |

+25 |

数据来源:中信建投期货

二、基本面分析

1、外围氛围或转好,国内货币政策转向

美国联邦储备委员会11 月30 日发表声明称,美联储决定与欧洲央行、英国央行、日本央行、加拿大央行和瑞士央行采取协调行动,向市场提供流动性,以支持全球金融体系。声明称,将把几大央行之间现有的临时性美元流动性互换利率下调50 基点,该举措将从12 月5 日开始生效,互换协议将延长至2013年2 月1 日。声明称,此次下调互换利率旨在缓解金融市场资金紧张状况以及资金紧张对家庭和企业信贷供应的影响,从而刺激经济复苏。美联储表示,目前美国金融机构在短期融资市场获得流动性没有困难。如果形势恶化,美联储拥有一系列工具为这些机构提供有效的流动性支持。

与此同时国内货币政策转向也已确立。11 月30 日,中国人民银行发布消息,决定从2011 年12 月5 日起,下调存款类金融机构人民币存款准备金率0.5个百分点。这是近三年来央行首次下调存准金率。目前通胀下降、经济下滑,而外汇占款出现首次负增长,这些情况都成为货币政策出现调整的原因,存款准备金率仍有向下调整的空间。

2、新花采收基本结束,交售进度缓慢,价格继续走低

籽棉采收进度快,基本结束。至11 月15 日,全国籽棉采收进度为97.1%,同比快8.1 个百分点,加快9.1%,全国采收基本结束。其中长江采收进度96.1%,快于去年同期的11.5 个百分点;黄河采收进度97.7%,慢于去年同期的2.5 个百分点,西北采收进度97.6%,快于去年同期的12.5 个百分点。

表2 全国及三大流域棉花采收进度 单位:%

|

2011-11-15 |

2010-11-15 |

同比增减 |

| 全国 |

97.1 |

89 |

8.1 |

| 长江流域 |

96.1 |

84.6 |

11.5 |

| 黄河流域 |

97.7 |

95.2 |

2.5 |

| 西北内陆 |

97.6 |

85.1 |

12.5 |

数据来源:中信建投期货

交售进度缓慢。至11 月15 日,全国籽棉交售进度为49.6%,同比慢11.7个百分点。三大产区,长江交售进度为59.3%,慢于去年同期的10.1 个百分点;黄河交售进度为19.1%,比去年同期大幅减慢31.6 个百分点。西北交售进度为75.5%,快于去年同期7.9 个百分点,西北交售进度快的原因可能与今年早熟、采收早、机采面积大,收购启动早,农民“卖跌不卖涨”,以及收储指标多、成交比例高等有关。

表3 全国及三大流域籽棉交售进度 单位:%

|

2011-11-15 |

2010-11-15 |

同比增减 |

| 全国 |

49.6 |

61.3 |

-11.7 |

| 长江流域 |

59.3 |

69.4 |

-10.1 |

| 黄河流域 |

19.1 |

50.7 |

-31.6 |

| 西北内陆 |

75.5 |

67.6 |

7.9 |

数据来源:中信建投期货

籽棉售价同比大幅下跌,环比继续走低。至11 月15 日,全国籽棉售价为7.80 元/千克,比去年同期下跌36.4%。据分析,籽棉价格还与棉籽价格走低有关,去年同期棉籽价格3.0~3.4 元/千克,今年下降到2.1 元/千克,降幅33.0%~41.0%,传导到籽棉的收购价格也要降7.0%。

表4 2011年全国及三大流域籽棉售价 单位:元/千克

|

9月30日 |

10月31日 |

11月15日 |

| 全国 |

8.27 |

8 |

7.8 |

| 长江流域 |

8.02 |

8.01 |

7.8 |

| 黄河流域 |

8 |

8.18 |

7.8 |

| 西北内陆 |

8.62 |

7.8 |

7.8 |

| 其中 兵团 |

8.72 |

7.75 |

7.4 |

数据来源:中信建投期货

3、现货市场低迷,棉企交储积极

下游市场低迷,纺织企业旺季不旺,在压价的同时采购积极性也不高,市场成交不活跃,现货价格持续小幅下跌,月内400 型企业由于收储尚有利润,大多数企业参与积极性较高。200 型棉花企业经营压力较大,多以观望为主。据中国棉花协会收储报告,自10 月8 日启动到11 月18 日,收储累计成交62.8 万吨,成交比例为41.8%。其中内地累计成交18.2 万吨,成交比例为30.7%,11 月单日最高成交比例为50.4%;新疆累计成交44.6 万吨,成交比例为62.0%,11 月单日最高成交比例为98.4%,可见内地旺季的成交比例仍不高。

图1 现货价格走势

图为现货价格走势图。(图片来源:中信建投期货)

表5 2011 年新棉收储成交情况

| 日期 |

计划成交(万吨) |

实际成交(万吨) |

CC index328(元/吨) |

| 10/8-14 |

19.6 |

0.2 |

|

| 10/8-11/5 |

79.9 |

25.1 |

19476 |

| 10/8-11/18 |

150.7 |

63 |

19406 |

数据来源:中信建投期货

4、纺企原料库存低位,成品库存仍然较高

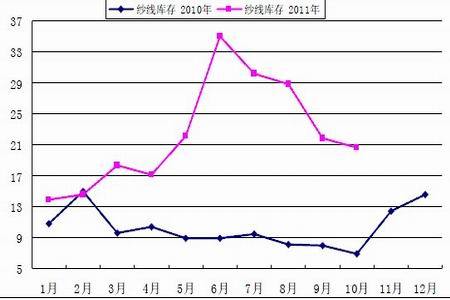

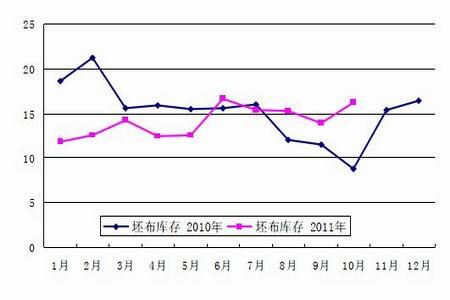

10 月以来,纺织服装市场终端销售遇阻导致纱厂产品销售困难,采购棉花的积极性不高,纺企原料库存一直保持在低位,随用随买。目前纺企原料库存为75.85 万吨,较上月增加3.6 万吨。成品库存方面,纱线库存压力缓慢释放,但仍处于高位,而此部分压力传导至布厂,坯布库存压力增加。10 月底纱线库存20.62 天,环比下降1.21 天,而坯布库存为16.18 天,环比增加2.31 天。临近年底,进口棉配额即将到期,纺织企业加大了进口棉的采购力度。即使如此,由于出口市场不乐观,多数企业的加工贸易配额仍有剩余。

图2 纱线库存情况

图为纱线库存走势图。(图片来源:中信建投期货)

点击此处查看全部财经新闻图片

图3 纱线库存情况

图为纱线库存走势图。(图片来源:中信建投期货)

5、纺织服装国内外需求放缓

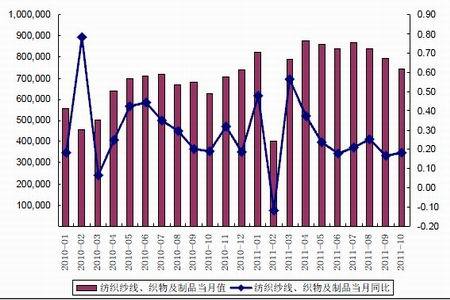

1-10 月份,我国纺织品服装累计出口2057.84 亿美元,同比增长22.79%,增速较1-8 月份下降1.51 个百分点,连续两个月出现下降态势。其中,纺织品、服装及附件出口额分别为783.51、1274.33 亿美元,分别同比增长25.16%、21.38%;10 月份,纺织品服装单月出口196.5 亿美元,为5 月份以来首次跌破200 亿,较8 月环比下降14.49%。其中,纺织品、服装及附件出口额分别为74.49、122.01 亿美元,分别环比下降6.27%、18.84%。

图4 纺织品出口金额及出口增速

图为纺织品出口金额及出口增速走势图。(图片来源:中信建投期货)

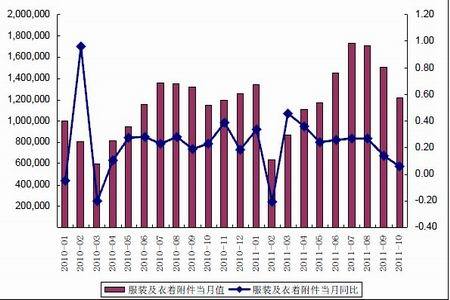

图5 服装及衣着附件出口金额及出口增速

图为服装及衣着附件出口金额及出口增速走势图。(图片来源:中信建投期货)

广交会欧美出口订单下降,且签订多为中短单。本届广交会上,6个月以内的中短单占总额的88%,主要是由于国际市场预期的不稳定,对原材料价格和汇率波动的担忧。欧美采购商的实际成交分别下降19%和24%。

国内需求方面,根据中华全国商业信息中心对全国百家重点大型零售企业的统计数据,2011 年10 月份服装类商品零售额、量增速呈现双双放缓态势。

其中,零售额同比增长16.73%,相比上月回落了15.12 个百分点,相比2010 年同期回落了11.86 个百分点;零售量同比增长-5.82%,相比上月回落了8.02 个百分点,相比2010 年同期回落了18.06 个百分点。从累计情况来看,2011 年1-10 月份服装类零售额同比增长24.5%,低2010 年同期1.31 个百分点;零售量同比增长4.17%,低于2010 年同期8.16 个百分点。多数服装销量呈现负增长。

图6 全国百家大型零售商场服装类零售额月底增速(%)

图为全国百家大型零售商场服装类零售额月底增速走势图。(图片来源:中信建投期货)

6、USDA:2011/12 全球产销小幅调整,美棉产量略减

美国农业部11 月预测中小幅调整了全球棉花产销预测。其中2011/12 年度全球棉花产量2697.4 万吨,较上月调减6.5 万吨;消费2488 万吨,减2.3万吨;进出口分别调减4.9 万吨和4.1 万吨,至790.5 万吨和790.9 万吨。

产量方面,大部分主产国保持不变,除美国调减6.7 万吨至354.9 万吨;中国729.4 万吨,印度598.7 万吨,巴基斯坦217.7 万吨。消费方面,主要消费国的消费量未出现调整,其中中国为990.7 万吨,印度446.3 万吨,巴基斯坦224.3 万吨,以上三个最主要的消费国消费量总和占全球的67%。进出口方面,中国进口量304.8 万吨,保持不变,其他进口国有部分调整。出口方面调整幅度也较小,其中美国调减4.4 万吨至246 万吨。期末库存方面,中国期末295.1 万吨,不变。美国因产量调减,期末库存小幅缩减2.2 万吨至82.7 万吨。巴西和印度保持不变,分别为192.8 万吨和184 万吨。

三、后市展望和策略建议

欧债问题对市场困扰已久,欧美消费疲弱令我国纺织品服装出口增速下滑,作为原料的棉花价格走势无法得到提振。另一方面,国家临时收储已启动,继续支撑棉价。11 月30 日全球六大央行再次联手注入流动性,而国内也3 年来首次下调存款准备金率,令宏观氛围转好,整个商品市场或得以提振。不过郑棉反弹仍需要现货市场及下游市场改善来进行支撑。预计郑棉后期仍以持稳为主。

中信建投期货 潘颖

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文