ЎЎЎЎ ЦчТӘҪбВЫ

ЎЎЎЎ1Ўў ОҙАҙКРіЎ№ШЧўөДҪ№өгИФФЪХюІЯ

ЎЎЎЎКұҪь5ФВЈ¬ЦР№ъГЮ»Ёәк№ЫөчҝШХюІЯФЪҙЛЖЪјдГЬјҜіцМЁЈ¬ҪөјЫөчХыҙўұёГЮПъКЫХюІЯН¬19800ФӘ/¶ЦөДГЮ»ЁДҝұкјЫёс»тЖрөҪЎ°Т»ХэТ»·ҙЈ¬Т»С№Т»НҰЎұөДЧчУГЈ¬ОҙАҙХжХэөДКРіЎјЫёсөДРОіЙ»ъЦЖҝЙДЬ»№РиТӘёьіӨКұјдЈ¬ГЮјЫҝЙДЬҪшИлёҙФУөДХрөҙёсҫЦЎЈ

ЎЎЎЎ2Ўў ёЯУЪКРіЎФӨЖЪөДЦұІ№ДҝұкјЫёсЈ¬ҙМјӨ№ъДЪГЮјЫЦ№өш·ҙөҜ

ЎЎЎЎ4ФВ5ИХЈ¬ҫӯ№ъОсФәЕъЧјЈ¬№ъјТ·ўХ№ёДёпОҜЎўІЖХюІҝЎўЕ©ТөІҝҪьИХБӘәП·ўІј2014ДкГЮ»ЁДҝұкјЫёсЈ¬ОӘГҝ¶Ц19800ФӘЈ¬ө«Г»УРГчИ·19800ФӘ/¶ЦКЗГЮ»ЁЖуТөөДПъКЫјЫ»№КЗЕ©ГсҪ»КЫЧСГЮёшФю»Ёі§өДіЙұҫјЫЎЈёЯУЪГЮ»ЁЖуТөЎўГЮЕ©ФӨЖЪөД19500ФӘ/¶ЦЈ¬ТІөНУЪРВҪ®Е©ТөІҝГЕЎўЕ©ГсЖХұйИПҝЙөД20000ФӘ/¶ЦЎЈДҝЗ°АҙҝҙЈ¬ёЯУЪГЮ»ЁЖуТөЎўГЮЕ©ФӨЖЪөДЦұІ№ДҝұкјЫёсҙМјӨ№ъДЪГЮјЫЦ№өш·ҙөҜЈ¬ЦұІ№ХюІЯИ·¶ЁҪ«ҙтПыКРіЎ¶ФјМРшКХҙўөДЖЪНыЈ¬ёЯ¶оөДІ№МщҝЙДЬҙМјӨДЪөШГЮЗшЦЦЦІГж»эҙу·щПВҪөЎЈ

ЎЎЎЎ3Ўў ГЮ»Ёәк№ЫөчҝШХюІЯГЬјҜіцМЁЈ¬Аы¶аАыҝХЧЭәбҪ»ҙн

ЎЎЎЎөұЗ°Ј¬ХюІЯҪөөНГЮ·ДЦҜЖуТөФӯБПіЙұҫЎўМбёЯПВУОЖуТөІъЖ·іцҝЪҫәХщБҰөДТвНјәЬГчПФЈ¬өчХыәуұкЧјј¶ЖӨГЮөДІЙ№әјЫТСҪөЦБ17000ФӘ/¶ЦТФПВЈ¬4-8ФВ·ЭГЮ»ЁПЦ»хБчНЁҪ«О§ИЖ17250ФӘ/¶ЦХӯ·¶О§ДЪЙППВІЁ¶ҜЈ¬ГЮ»ЁЖуТөН¬ГЮ·ДЦҜі§Т»·ҪМṩЧКҪрЎўТ»·ҪГжМṩ№ъҙўГЮҫәЕДәНөчјБЧКёсКФНјКөПЦЛ«У®өДҫЦГжЈ»¶шҪшИлөЪЛДјҫ¶ИЈ¬ГЮ»ЁРВДк¶ИЦ®әуЈ¬19800ФӘ/¶ЦөДЦұІ№Ў°ДҝұкјЫёсЎұ·ў»У№ШјьЧчУГЈ¬РВГЮјЫёс»тЙПРРЦБ18000Јӯ18500ФӘ/¶ЦЧуУТЎЈ

ЎЎЎЎ4Ўў әуКРХ№НыУлІЩЧчҪЁТй

ЎЎЎЎ¶МЖЪАҙҝҙЈ¬УЙУЪЦР№ъ»щУЪұЈ»ӨІъТөөДҙшУРХюІЯТвО¶өД"ДҝұкјЫёс"өДіцМЁ¶ФКРіЎУРТ»¶ЁөДЦ§іЕЧчУГЈ¬ОҙАҙХжХэөДКРіЎјЫёсөДРОіЙ»ъЦЖҝЙДЬ»№РиТӘёьіӨКұјдЈ¬ГЮјЫҪ«ҪшИлёҙФУөДХрөҙёсҫЦЈ¬№ШЧўCF1501ФЪ16300Т»ПЯөДС№БҰәН15700Т»ҙшөДЦ§іЕЎЈіӨЖЪАҙҝҙЈ¬И«ЗтГЮ»ЁБ¬РшөЪЛДД깩УҰ№эКЈЈ¬№ъДЪҝвҙжПы·СұИАъК·ёЯО»Ј¬ДЪНвЕМГЮјЫЙРЗТГ»УР»Ш№йХэіЈјЫІоЈ¬ФЪИұ·ҰПы·СУлХюІЯЦ§іЕөДПВДк¶ИәПФј·ҙөҜҝХјдј«ЖдУРПЮЈ¬ГЮКРИхКЖёсҫЦОҙёДЎЈ

ЎЎЎЎТ»Ўў РРЗй»Ш№ЛУл·ЦОц

ЎЎЎЎНј1ЈәГАГЮЦчБҰәПФјКХЕМјЫ Нј2Јә ГАГЮПЦ»хјЫёсЧЯКЖ

ЎЎЎЎКэҫЭАҙФҙЈәwind №ъРЕЖЪ»хСР·ўІҝ КэҫЭАҙФҙЈәwind №ъРЕЖЪ»хСР·ўІҝ

ЎЎЎЎГАГЮ·ҪГжЈ¬ұҫФВіКПЦёЯО»»ШВдМ¬КЖЈ¬ФВіхГАГЮЦЦЦІГж»эА©ҙуј°И«Зт№эКЈФӨЖЪҙтС№ГАГЮЧЯөНЈ»ФВЦРХ№ЖЪҪ»ТЧИФИ»ЦчөјКРіЎЈ¬ГЮјЫјМРш»ШВдЈ»ФВД©ЛдИ»ГАГЮЦчІъЗшМмЖшТтЛШАы¶аЦ§іЕICEГЮ»ЁЖЪјЫКХёЯЈ¬ө«¶аН·¶ҜДЬІ»ЧгЈ¬ОҙАҙИФЖ«ПтУЪО¬іЦөчХыЎЈ

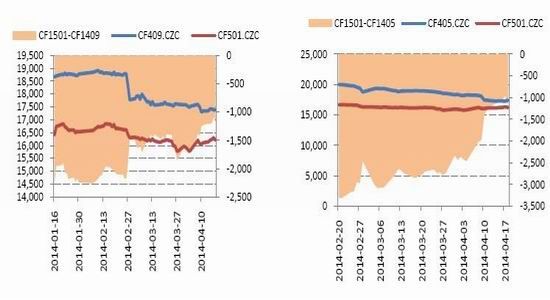

ЎЎЎЎНј3ЈәЦЈГЮЦчБҰәПФјКХЕМјЫ Нј4ЈәЦЈГЮПЦ»хјЫёсЧЯКЖ

ЎЎЎЎКэҫЭАҙФҙЈәwind №ъРЕЖЪ»хСР·ўІҝ КэҫЭАҙФҙЈәwind №ъРЕЖЪ»хСР·ўІҝ

ЎЎЎЎЦЈГЮ·ҪГжУлГАГЮұіАлЈ¬ФЪФВіх»ШВдЦБөНөгәуіКПЦөНО»·ҙөҜХрөҙёсҫЦЈ¬ө«ПЦ»хИ·КөТ»В·ПВҙмЈ¬ұҫФВХюІЯјҜЦРіцМЁЈ¬ЖдЦР№ъДЪКРіЎФЪЦұІ№ХюІЯИ·¶ЁәуЈ¬КРіЎИП¶юЎў ОҙАҙКРіЎ№ШЧўөДҪ№өг

ЎЎЎЎКұҪь5ФВЈ¬ЦР№ъГЮ»Ёәк№ЫөчҝШХюІЯФЪҙЛЖЪјдГЬјҜіцМЁЈ¬өчХыҙўұёГЮПъКЫХюІЯН¬19800ФӘ/¶ЦөДГЮ»ЁДҝұкјЫёс»тЖрөҪЎ°Т»ХэТ»·ҙЈ¬Т»С№Т»НҰЎұөДЧчУГЈ¬ОҙАҙХжХэөДКРіЎјЫёсөДРОіЙ»ъЦЖҝЙДЬ»№РиТӘёьіӨКұјдЈ¬ГЮјЫҝЙДЬҪшИлёҙФУөДХрөҙёсҫЦЎЈ

ЎЎЎЎ1Ўў КХҙўЦВҫЮБҝҝвҙжЈ¬өНјЫЕЧҙўіЙұШИ»

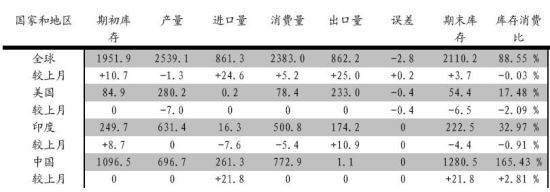

ЎЎЎЎ3ФВөЧҪ»ҙўИ«ГжҪбКшЈ¬јУ№Өі§»щұҫЙПҪбКшБЛұҫДк¶ИөДКХ№әЎўјУ№Ө№ӨЧчЈ¬ҝӘКј·ЕјЩЎЈ2013Дк¶ИГЮ»ЁБЩКұКХҙўАЫјЖіЙҪ»631Нт¶ЦЈ¬Н¬ұИјхЙЩ20Нт¶ЦЈ¬ЖдЦРРВҪ®КХҙў404Нт¶ЦЈ¬Н¬ұИјхЙЩ3Нт¶ЦЈ¬ДЪөШКХҙў227Нт¶ЦЈ¬Н¬ұИјхЙЩ17Нт¶ЦЎЈКХҙўөјЦВБЛҫЮБҝҝвҙжЈ¬ЕЧҙўКЗұШҫӯЦ®В·ЎЈ

ЎЎЎЎұн1ЈәҪШЦ№3ФВөЧ№«јмЎўКХҙўЗйҝц өҘО»ЈәНт¶Ц

ЎЎЎЎұёЧўЈәІвЛ㹫јмРВҪ®ёҙјмВК°ҙ10%јЖЛг 3ФВөЧЦБ4ФВЙПС®Ј¬ФӨЖЪЦРөДЦР№ъГЮ»Ёәк№ЫөчҝШХюІЯЦХУЪГЬјҜіцМЁЈ¬ 3ФВ28ИХЦР№ъҙўұёГЮ№ЬАнЧЬ№«ЛҫЎўЦР№ъГЮ·ДЦҜРӯ»бөИБӘәП·ўІјЎ°№ШУЪөчХыҙўұёГЮПъКЫУР№ШХюІЯөД№«ёжЎұЈ¬ЧоҙуөДББөгКЗұкЧјј¶ГЮҫәВфөЧјЫУЙ18000ФӘ/¶ЦөчХыОӘ17250ФӘ/¶ЦЎў№әВтРВҪ®ЗшУтДЪІЦҝвҙж·Е№ъІъҙўұёГЮҝЙ°ҙХХ3:1өДКэБҝұИАэҫәВтҙўұёҪшҝЪГЮ(ҫЭөчІйҪШЦ№3ФВөЧЈ¬№ъҙўҪшҝЪГЮФј41Нт¶ЦЈ¬ИфИ«ІҝВЦіцАнВЫЙПҝЙҙоЕд120Нт¶ЦТФЙПҪ®ДЪ№ъҙўГЮ)ЎўИЎПы·ДЦҜЖуТө№әВтҙўұёГЮКэБҝПЮЦЖЈ¬№әВтөДҙўұёГЮҪцПЮУЪ·ДЦҜЖуТөЦ®јдөчјБ(ёшБЛГЮ»ЁЖуТөҪшИл№ъҙўГЮҫәЕДКРіЎ»ъ»б)Ј¬¶шЗТФЪГЮ·ДЦҜРӯ»бКВАнКВ»бЙП·ўёДОҜПа№ШИЛКҝұнКҫҫәЕД№ъҙўГЮҝЙ°ҙ3Јә1өДұИАэЙкұЁ»¬Чј№ШЛ°ГЮ»ЁҪшҝЪЕд¶оЈ¬№ъҙўГЮПъКЫХюІЯөчХыХвЦ»Ў°СҘЧУЎұТэ·ўЧФ4ФВ1ИХТФАҙ№ъҙўГЮіЙҪ»БҝСёЛЩ·ЕҙуЎЈө«РиТӘЦёіцөДКЗЛдИ»ЕЧҙўХэФЪҙтС№КРіЎПЦ»хјЫёсЈ¬ө«јУЛЩЕЧҙўТвО¶ЧЕИҘҝвҙжТСҫӯҝӘКјЈ¬ФЪИОәОЗйҝцПВҝӘКјИҘҝвҙж»Ҝ¶јКЗТ»ЦЦАы¶аөДЖрөгЈ¬ТтҙЛЛдИ»ГЮКРИхКЖТАҫЙЈ¬ө«І»ДЬ№э·ЦҝҙҝХЎЈ

ЎЎЎЎ2Ўў ЦұІ№јЫёсёЯУЪФӨЖЪЈ¬ГЮјЫОЕ·зЦ№өш·ҙөҜ

ЎЎЎЎ4ФВ5ИХЈ¬ҫӯ№ъОсФәЕъЧјЈ¬№ъјТ·ўХ№ёДёпОҜЎўІЖХюІҝЎўЕ©ТөІҝҪьИХБӘәП·ўІј2014ДкГЮ»ЁДҝұкјЫёсЈ¬ОӘГҝ¶Ц19800ФӘЈ¬ө«Г»УРГчИ·19800ФӘ/¶ЦКЗГЮ»ЁЖуТөөДПъКЫјЫ»№КЗЕ©ГсҪ»КЫЧСГЮёшФю»Ёі§өДіЙұҫјЫЎЈёЯУЪГЮ»ЁЖуТөЎўГЮЕ©ФӨЖЪөД19500ФӘ/¶ЦЈ¬ТІөНУЪРВҪ®Е©ТөІҝГЕЎўЕ©ГсЖХұйИПҝЙөД20000ФӘ/¶ЦЎЈ№ъҙўГЮПъКЫХюІЯёПФЪ3ФВөЧІЕж©ж©·ўІјЈ¬2014ДкРВҪ®ГЮ»ЁЦұІ№Ў°ДҝұкјЫёсЎұФЪДПҪ®ГЮЦЦҙуГж»эЦЦЦІҝӘКјәуІЕУМУМФҘФҘөДіцМЁЈ¬ЛөГчХвБҪёцХюІЯІ»ҪцөчСРЎўМЦВЫЎўЙуәЛөДКұјдұИҪПіӨЈ¬¶шЗТУРёчІҝОҜТвјы·ЦбӘҪПҙуЎЈДҝЗ°АҙҝҙЈ¬ёЯУЪГЮ»ЁЖуТөЎўГЮЕ©ФӨЖЪөДЦұІ№ДҝұкјЫёсҙМјӨ№ъДЪГЮјЫЦ№өш·ҙөҜЈ¬ЦұІ№ХюІЯИ·¶ЁҪ«ҙтПыКРіЎ¶ФјМРшКХҙўөДЖЪНыЈ¬ёЯ¶оөДІ№МщҝЙДЬҙМјӨДЪөШГЮЗшЦЦЦІГж»эҙу·щПВҪөЎЈ

ЎЎЎЎ3Ўў ХюІЯГЬјҜіцМЁЈ¬¶аҝХТтЛШҪ»ҙн

ЎЎЎЎЧЬөДАҙҝҙЈ¬ҪөјЫөчХыҙўұёГЮПъКЫХюІЯН¬19800ФӘ/¶ЦөДГЮ»ЁДҝұкјЫёс»тЖрөҪЎ°Т»ХэТ»·ҙЈ¬Т»С№Т»НҰЎұөДЧчУГЈ¬ө«ҪөөНГЮ·ДЦҜЖуТөФӯБПіЙұҫЎўМбёЯПВУОЖуТөІъЖ·іцҝЪҫәХщБҰөДТвНјәЬГчПФЈ¬өчХыәуұкЧјј¶ЖӨГЮөДІЙ№әјЫТСҪөЦБ17000ФӘ/¶ЦТФПВЈ¬4-8ФВ·ЭГЮ»ЁПЦ»хБчНЁҪ«О§ИЖ17250ФӘ/¶ЦХӯ·¶О§ДЪЙППВІЁ¶ҜЈ¬ГЮ»ЁЖуТөН¬ГЮ·ДЦҜі§Т»·ҪМṩЧКҪрЎўТ»·ҪГжМṩ№ъҙўГЮҫәЕДәНөчјБЧКёсКФНјКөПЦЛ«У®өДҫЦГжЈ»¶ш9ФВ·ЭТФәу19800ФӘ/¶ЦөДЦұІ№Ў°ДҝұкјЫёсЎұ·ў»У№ШјьЧчУГЈ¬РВГЮјЫёс»тЙПРРЦБ18000Јӯ18500ФӘ/¶ЦЧуУТЈ¬ОҙАҙХжХэөДКРіЎјЫёсөДРОіЙ»ъЦЖҝЙДЬ»№РиТӘёьіӨКұјдЈ¬ГЮјЫҝЙДЬҪшИлёҙФУөДХрөҙёсҫЦЎЈ

ЎЎЎЎИэЎў »щұҫГж·ЦОц

ЎЎЎЎ1Ўў ЦЦЦІЗйҝц·ЦОцЈәГАЦРЦІГЮГж»эТ»ФцТ»јх

ЎЎЎЎГАГЮ·ҪГжЈ¬3ФВ31ИХЈ¬USDA№«ІјөДГАГЮТвПтЦЦЦІГж»эөчІйұЁёжПФКҫЈ¬2014ДкГАГЮТвПтЦЦЦІГж»эФӨјЖОӘ6743.25НтД¶Ј¬Н¬ұИФціӨ7%Ј¬ВҪөШГЮТвПтЦЦЦІГж»эФӨјЖОӘ6621.75НтД¶Ј¬Н¬ұИФціӨ7%Ј¬ЖӨВнГЮТвПтЦЦЦІГж»эФӨјЖОӘ99.99НтД¶Ј¬Н¬ұИјхЙЩ21%ЎЈЎЈЧЬөДАҙҝҙЈ¬ФЪ№©УҰФцјУөДұіҫ°ПВЈ¬ПВДк¶ИГЮјЫҝЙДЬіРКЬҪПҙуөДПВРРС№БҰЎЈ №ъГЮ·ҪГжЈ¬ёщҫЭҙУИ«№ъК®ИэёцІъГЮКЎөДЦчІъГЮПШійСщөчІйПФКҫЈ¬ 2014ДкИ«№ъТвПтЦЦЦІГж»э6104НтД¶Ј¬ҪП2013ДкјхЙЩ962НтД¶Ј¬Ҫө·щ14%Ј¬ҪПЙПТ»ҙОөчІй»щКэПВөч172НтД¶Ј¬РВҪ®ОӘ3349НтД¶Ј¬ПаұИұҫДк¶ИПВҪө2%Ј¬Ҫө·щПаұИЙПФВОҙЧцөчХыЈ»ДЪөШТвПтЦЦЦІГж»эөчХы·щ¶ИҪПҙуЈ¬іӨҪӯБчУтЦІГЮТвПтҪө·щПаұИ»ЖәУБчУтҙуЎЈ ҫЯМеАҙҝҙЈ¬ ОчұұДЪВҪј°РВҪ®ЈәЙВҪъГж»эПВҪөГчПФЈ¬РВҪ®ПаұИОИ¶ЁЎЈЙҪОчЎўЙВОчГЮЗшЦЦЦІТвПтО®ЛхҪПҙуЈ¬ГЮЕ©¶а·ҙУіЦЦЦІГЮ»ЁКХТжІ»ИзЖдЛыЧчОпЈ¬І»ЙЩГЮЕ©ёДЦЦЖПМСЎўОч№ПЎўТ©ІДөИҫӯјГР§ТжёьёЯөДЧчОпЎЈ ЦРСлТ»әЕОДјюДв¶ЁРВҪ®УРДҝұкјЫёсІ№МщКФөгЈ¬УРАыУЪОИ¶ЁҪ®ДЪГЮ»ЁЦЦЦІГж»эЈ¬ФЩЦ®ИҘДкҪ®ДЪГЮЕ©КХТжЙРҝЙЈ¬ҪсДкҪ®ДЪЦЦЦІТвПтХыМеОИЦРВФУРПВҪөЎЈ »ЖәУБчУтЈәЦчІъГЮКЎЦІГЮТвПтҪө·щФЪ25%Ј¬Л®АыМхјюҪПәГөШҝйГЮЕ©ТСҫӯёДЦЦБёКіЧчОпЎЈ ЙҪ¶«КЎГЮ»ЁЦЦЦІТвПтҪө·щ25%Ј¬ёГКЎЛ®АыМхјюҪПідЧгЈ¬ГЮМпёДЦЦБёКіЧчОпҪП¶аЎЈЦчТӘФӯТтКЗЈ¬2013ДкІҝ·ЦЦчІъЗшұхЦЭТ»ҙшГЮ»ЁФвКЬАФФЦЈ¬ГЮ»ЁІъБҝЖХұйҪПөНЈ¬ЛдИ»Ҫ»КЫјЫ»№ЛгАнПлЈ¬ө«ЛгЙПИЛ№ӨіЙұҫЈ¬ГЮЕ©»щұҫОЮКХТжЎЈТІУРІҝ·ЦГЮМпОӘСОјоөШҝйЈ¬Ц»ККәПЦЦЦІГЮ»ЁЈ¬ГЮЕ©»№ФЪ№ЫНыКЗ·сУРДҝұкјЫёсІ№МщХюІЯЈ¬Из№ыГ»УРҪ«ЧӘЦЦЖдЛыҫӯјГЧчОпЎЈ әУұұКЎГЮ»ЁЦЦЦІТвПтҪө·щ21%Ј¬ВФәГУЪЙҪ¶«ЎЈЦчТӘФӯТтКЗәУұұКЎЛ®АыЧКФҙИұ·ҰЈ¬өШПВЛ®К№УГі¬БҝЈ¬ОӘөчХыЙъМ¬ЖҪәвЈ¬ёГКЎЕ©ТөЦЦЦІХюІЯТФС№ЛхБёКіЧчОпЈ¬·ўХ№ҫӯјГЧчОпОӘ·ҪПтЎЈёГКЎөДРПМЁЎўәӘөҰБҪөШЗшҙжФЪәөөШҪП¶аЈ¬Л®ЧКФҙМхјюІ»ЧгЈ¬ПаұИҫӯјГЧчОпёьККәПЦЦЦІГЮ»ЁЈ¬ТтҙЛЦІГЮТвПтҪПОӘОИ¶ЁЎЈіӨҪӯБчУтЈәЦчІъГЮКЎЦІГЮТвПтҪө·щ30%Ј¬ҙу¶аЧӘЦЦЛ®өҫј°ҫӯјГЧчОпЎЈәюұұКЎҪьБҪДкЦІГЮГж»э»№ЛгҪПОӘОИ¶ЁөШЗшЈ¬өҘІъёЯУЪәУұұЎўЙҪ¶«Ј¬ЧЬІъУләУұұІ»ПаЙППВЎЈө«ЦЦЦІГЮ»ЁУГ№ӨіЙұҫёЯЈ¬ГЮЕ©¶аСЎЦЦУГ№ӨҪПРЎөДБёКіЧчОпЎЈҫЭөчІйПФКҫЈ¬2014ДкёГКЎГЮЕ©¶ФДЪөШГ»УРГЮ»ЁДҝұкјЫёсІ№МщөДХюІЯҪПОӘБЛҪвЈ¬ҙуІҝ·ЦГЮЕ©СЎФсЧӘЦЦЖдЛыҫӯјГЧчОпЈ¬ГЮ»ЁГж»эјх·щҪПҙуЎЈәюДПөШЗшТІТтИҘДкГЮ»ЁЖ·ј¶ҪПөНЈ¬ПъКЫҫщјЫөНЈ¬ГЮЕ©ҙмЙЛЦЦГЮ»эј«РФЈ¬ЗТөЈУЗҪсДкөДКРіЎјЫёсҪ«ҪПөНЈ¬ГЮЕ©ТІ¶аёДЦЦЖдЛыЧчОп

ЎЎЎЎ2Ўў №©РиёсҫЦ·ЦОцЈә USDAЙПөчИ«ЗтЖЪД©ҝвҙжЈ¬¶ФКРіЎ№№іЙС№БҰ

ЎЎЎЎ4ФВ9ИХЈ¬USDA№«ІјБЛ2013/14Дк¶ИИ«ЗтГЮ»ЁІъПъҙжФӨІвЈ¬ҫЯМеДЪИЭИзПВЈәГА№ъ ІъБҝәНЖЪД©ҝвҙжҫщұИ3ФВ·ЭјхЙЩЎЈёщҫЭUSDA3ФВ25ИХ№«ІјөДГЮ»ЁјУ№ӨұЁёжЈ¬ұҫДк¶ИГАГЮІъБҝПВөч7.0Нт¶ЦЦБ280.2Нт¶ЦЈ»№Өі§УГГЮБҝәНіцҝЪБҝОҙЧцөчХыЈ»ЖЪД©ҝвҙжөчјхөҪ54.4Нт¶ЦЈ¬ҪП3ФВ·ЭФӨІвјхЙЩ6.5Нт¶ЦЈ¬ОӘ1990/91Дк¶ИТФАҙөДЧоөНЛ®ЖҪЈ»ҝвҙжПы·СұИОӘ17.5%Ј¬ҙҙПВ2010/11Дк¶ИТФАҙөДЧоөНјЗВјЎЈИ«Зт ұҫДк¶ИИ«ЗтГЮ»ЁІъБҝРЎ·щөчјхЈ¬өчХыБЛ°ДҙуАыСЗ2000/01Дк¶ИөДЖЪіхҝвҙжЈ»И«ЗтГіТЧБҝөчФц24.6Нт¶ЦЈ¬ЖдЦРЦР№ъГЮ»ЁҪшҝЪБҝөчФц21.8Нт¶ЦЈ¬ЦчТӘФӯТтКЗЦР№ъУРНыФц·ўҪшҝЪГЮЕд¶оЈ¬ҪшҝЪРиЗуҪ«»бі¬іцФӨЖЪЈ¬ҪшҝЪБҝөчФцөД№ъјТ»№°ьАЁ°Н»щЛ№М№әНФҪДПЈ»°ДҙуАыСЗЎўУЎ¶ИәНІј»щДЙ·ЁЛчіцҝЪБҝөчФцЈ»И«ЗтГЮ»ЁЖЪД©ҝвҙжФцјУ3.7Нт¶ЦЎЈ

ЎЎЎЎГА№ъЕ©ТөІҝ4ФВФВ¶ИұЁёжПФКҫГА№ъГЮ»ЁҪбЧӘҝвҙжҪөөН·ыәПФӨЖЪөДұЁёжФЪ№«ІјәуГАГЮјЫёсұнПЦОӘПыПўВдКөәуөДПВөшЈ¬¶шҙЛҙОЦЬ¶ИПъКЫБҝҙу·щјхЙЩІўЗТОӘҫ»јхЙЩЈ¬ПФКҫөұЗ°ҙҰУЪёЯО»өДГЮјЫТСҫӯГчПФТЦЦЖБЛРиЗуЈ¬Хвҙуҙу»әҪвБЛКРіЎ¶ФУЪұҫДк¶ИҪбКшЗ°ГА№ъГЮ»Ё№©УҰҪфХЕөДУЗВЗЈ¬ҙтС№ГАГЮјЫёсјМРшПВөшЎЈ Н¬КұЈ¬USDAФВұЁҪ«И«ЗтЖЪД©ҝвҙжЙПөчЈ¬Хв¶ФКРіЎ№№іЙС№БҰЎЈ

ЎЎЎЎұн2ЈәUSDA4ФВИ«ЗтГЮ»ЁЦчІъЗш№©РиЗйҝц

ЎЎЎЎКэҫЭАҙФҙЈәUSDA №ъРЕЖЪ»хСР·ўІҝ

ЎЎЎЎНј5ЈәЖЪД©ҝвҙжёЯО»

ЎЎЎЎЧКБПАҙФҙЈәWIND№ъРЕЖЪ»хСР·ўІҝ

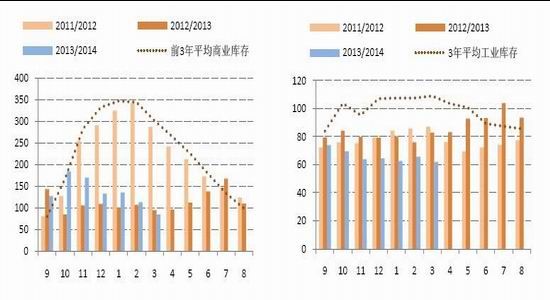

ЎЎЎЎ3Ўў ФӯІДБПҝвҙж·ЦОцЈәЙМТө№ӨТөҝвҙжҫщіЦРш»ШВд

ЎЎЎЎЙМТөҝвҙж·ҪГжіЦРшПВҪөЈ¬ЦчТӘКЗУЙУЪЈ¬ДҝЗ°ФЪБЩКұКХҙўҪбКшТФЕЧҙўХюІЯөчХыөДЛ«ЦШјР»чПВЈ¬ГЮЖу¶ФРВДк¶ИГЮ»ЁКРіЎөЈУЗјУЦШЎЈөчІйПФКҫЈ¬И«№ъГЮ»ЁЙМТөҝвҙж85Нт¶Ц(°ьАЁНвГЮәНҪшИлБчНЁ»·ҪЪГЮ»ЁЎўІ»°ьАЁ№ъҙўГЮ)Ј¬ҪПЙПФВјхЙЩБЛ28Нт¶ЦЈ¬ЖдЦРРВҪ®ЙМТөҝвҙжБҝОҙіцҪ®20Нт¶ЦЈ¬ДЪөШЙМТөҝвҙжБҝ65Нт¶ЦЎЈ

ЎЎЎЎ№ӨТөҝвҙжРЎ·щПВ»¬Ј¬ҫЭөчІйЈ¬·ДЦҜЖуТөФЪҝвГЮ»ЁҝвҙжБҝОӘ62.02Нт¶ЦЈ¬ҪПЙПФВјхЙЩБЛ3.76Нт¶ЦЎЈҝвҙжјхЙЩөДЦчТӘФӯТтОӘЈә1. КРіЎТ»ЦұУРПыПўіЖҙўұёГЮН¶·ЕҪ«ҙУ4ФВ1ИХЖр№ШБӘЕд¶оЈ¬ЗТјЫёсҪөОӘ17250ФӘ/¶ЦЈ¬ТтҙЛІ»ЙЩ·ДЦҜЖуТөНЈЦ№БЛГЮ»ЁІЙ№әЈ¬ҙЛПыПўУЪ3ФВ24ИХөГөҪВдКөәуЈ¬·ДЦҜЖуТө№әГЮБҰ¶ИФЩҙОјхИхЈ¬іэј«ЙЩКэГЮ»Ёҝвҙж¶МИұөДЖуТөЈ¬ҫщұнКҫФЪРВХюКөК©З°І»ФЩІЙ№әГЮ»ЁЎЈҫЭНіјЖЈ¬3ФВ·ЭҙўұёГЮАЫјЖіЙҪ»Фј12.27Нт¶ЦЈ¬ҪП2ФВ·ЭФјҪөөН6.83Нт¶ЦЎЈ2. ҫЭГіТЧЙМ·ҙУҰЈ¬ұҫДк¶И2-3ФВ·ЭөҪёЫөДГАГЮҪПНщДкЙЩБЛәЬ¶аЈ¬ФміЙҝвҙжҪПОӘҪфХЕЈ¬јЫёсҫУёЯІ»ПВЎЈ¶ФУЪ110ГА·ЦөДCAПЦ»хЈ¬ВтјТҝҙ»х¶аіЙҪ»ЙЩЈ¬ЖЪҙэЖЪ»хДЬ№»ҪөТ»Р©Ј¬РДАнјЫО»ҙуёЕФЪ105ГА·ЦЙППВЎЈёЫҝЪУЎ¶ИГЮәЬ¶аКЗНнЖЪ»ЁЈ¬ЦКБҝІоЈ¬І»·ыәП·ДЖуРиЗуЎЈҙЛНвЈ¬КРіЎАыҝХПыПўВъМм·ЙЈ¬·ДЖу¶аіЦ№ЫНыМ¬¶ИЎЈ

ЎЎЎЎ3. ЖуТөҪЪәуЦрІҪ»ЦёҙЙъІъЈ¬ГЮ»ЁПыәДБҝҪПЙПФВЙэёЯЎЈ

ЎЎЎЎНј6ЈәЙМТөҝвҙж Нј7Јә№ӨТөҝвҙж

ЎЎЎЎКэҫЭАҙФҙЈәЦР№ъГЮ»ЁНш №ъРЕЖЪ»хСР·ўІҝ КэҫЭАҙФҙЈәЦР№ъГЮ»ЁНш №ъРЕЖЪ»хСР·ўІҝ

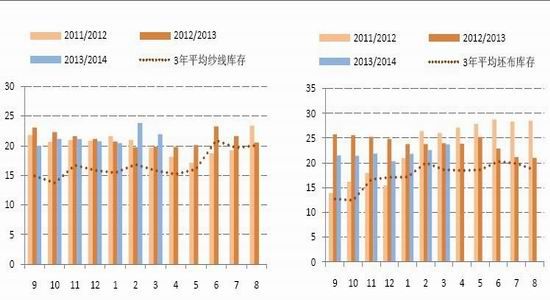

ЎЎЎЎ4Ўў ІъіЙЖ··ЦОцЈәЙҙПЯҝвҙжјхЙЩЈ¬ЕчІјҝвҙжФцјУ

ЎЎЎЎөчІйҪб№ыПФКҫЈ¬·ДЦҜЖуТөЙҙПЯҝвҙжҪПЙПФВјхЙЩЈ¬ЕчІјҝвҙжҪПЙПФВФцјУЎЈөчІйҪб№ыПФКҫЈ¬·ДЦҜЖуТөЙҙПЯҝвҙж21.94МмЈ¬ҪПЙПФВјхЙЩБЛ1.88МмЈ»ЕчІјҝвҙж23.74МмЈ¬ҪПЙПФВФцјУБЛ1.16МмЎЈЙҙПЯҝвҙжјхЙЩөДЦчТӘФӯТтОӘЈәЖуТөУЙУЪҙжФЪГЮ»ЁҪөјЫФӨЖЪЈ¬ҪөјЫЛҰВфГЮЙҙЗйҝцҪП¶аЎЈЕчІјҝвҙжФцјУөДЦчТӘФӯТтОӘЈәПВУОРиЗуІоЈ¬Пы»ҜІ»і©ЎЈ

ЎЎЎЎНј8ЈәЙҙПЯҝвҙж Нј9ЈәЕчІјҝвҙж

ЎЎЎЎКэҫЭАҙФҙЈәwind №ъРЕЖЪ»хСР·ўІҝ КэҫЭАҙФҙЈәwind №ъРЕЖЪ»хСР·ўІҝ

ЎЎЎЎ5Ўў ГіТЧёсҫЦ·ЦОцЈә

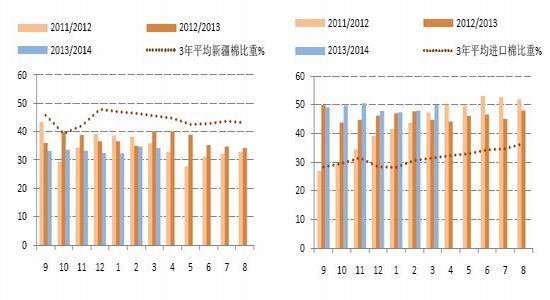

ЎЎЎЎ5.1 ҪшҝЪГЮК№УГұИАэУРЛщ»ШЙэЈ¬РВҪ®ГЮК№УГұИАэПВҪө

ЎЎЎЎНј10ЈәРВҪ®ГЮК№УГХјұИ Нј11Јә·ДЖуК№УГҪшҝЪГЮХјұИ

ЎЎЎЎКэҫЭАҙФҙЈәЦР№ъГЮ»ЁРӯ»б №ъРЕЖЪ»хСР·ўІҝ КэҫЭАҙФҙЈәЦР№ъГЮ»ЁНш №ъРЕЖЪ»хСР·ўІҝ

ЎЎЎЎДҝЗ°№ъДЪ·ДЦҜЖуТөХыМеҪшҝЪГЮұИЦШВФФцјУЈ¬ҫЭөчІйЈ¬·ДЦҜЖуТөҪшҝЪГЮұИЦШ49.86%Ј¬ҪПЙПФВФцјУБЛ1.91ёц°Щ·ЦөгЎЈЖуТөҪшҝЪГЮұИЦШФцјУөДЦчТӘФӯТтОӘЈәЗ°ЖЪЛщ·ў·ЕөДјУ№ӨГіТЧЕд¶оҙуБҝК№УГәуЈ¬ҪшҝЪГЮҝӘКјЦрІҪөҪёЫЎЈ¶ш·ДЦҜЖуТөРВҪ®ГЮұИЦШҪПЙПФВВФјхЙЩЎЈҫЭөчІйЈ¬·ДЦҜЖуТөРВҪ®ГЮХјЧЬУГГЮұИЦШ34.17%Ј¬ҪПЙПФВјхЙЩБЛ0.54ёц°Щ·ЦөгЎЈЦчТӘФӯТтОӘЈәёЯөИј¶РВҪ®ГЮЧКФҙҫщТСҪ»ҙўЈ¬КРіЎЙПҝЙБчНЁЧКФҙј«ЙЩЎЈ 5.2 ДЪНвГЮјЫІоіЦРшёЯО»Ј¬ҪшҝЪГЮЙҙРиЗуЗҝҫў

ЎЎЎЎНј12ЈәГЮЙҙҪшҝЪРиЗуУРЛщ»ШВд

ЎЎЎЎКэҫЭАҙФҙЈәЦР№ъГЮ»ЁНш №ъРЕЖЪ»хСР·ўІҝ

ЎЎЎЎҫшҙуІҝ·ЦөД·ДЖу¶ФәуКР¶јіЦІ»АЦ№ЫМ¬¶ИЦчТӘКЗУЙУЪЈә1. ЧКҪрҪфХЕЈ¬ЙъІъіЙұҫёЯЎЈ2. ГЮЙҙјЫёсПВ»¬СПЦШЈ¬№ъҙўГЮјЫёсПВөчЈ¬КРіЎ¶ФГЮЙҙИФҙжҪөјЫФӨЖЪЎЈ3. ҪшҝЪГЮЙҙјЫёсҪП№ъІъЙҙјЫёсУЕКЖЎЈ4. ҫӯјГРОКЖУРПВҪөЗчКЖЈ¬РВГЮёДОӘЦұІ№Ј¬ЕУҙуөДҝвҙжБо·ДЦҜТө¶ФГЮКРІ»ҝҙәГЈ¬ИФІЙУГЛжУГЛжВтөД·ҪКҪЎЈЧЬөДАҙҝҙЈ¬ТтДЪНвГЮіЦРшёЯјЫІоЈ¬№ъДЪЙҙПЯКРіЎИұ·ҰҫәХщБҰЈ¬ПВУОҪшҝЪРиЗуЛдИ»ҪПЗ°ЖЪУРЛщ»ШВдЈ¬ө«ҪПНщДкН¬ЖЪАҙҝҙИФИ»ЗҝҫўЈ¬¶«ДПСЗ№ъјТБ®јЫІъЖ·¶Ф№ъДЪКРіЎіе»чИФИ»әЬҙ󣬹ъДЪПВУОРиЗуЗйҝцҪПІоЈ¬КРіЎ¶ФУЪОҙАҙПВУОКРіЎ·ДЦҜЖ·ЧЯКЖөДИФИ»ұ§ЧЕІ»АЦ№ЫөДМ¬¶ИЎЈ

ЎЎЎЎ·ДЦҜКРіЎФЪК®ФВөЧЗ°Ҫ«УРТ»ёцОьКХ»Ш·Е№эіМЈ¬јҙРиТӘИГКРіЎВэВэПы»ҜөфДҝЗ°ёчЖуТөөДёЯјЫГЮ»ЁәНГЮЙҙФӯБПЎЈЦ®әуҫӯ№эТ»¶ЁөДөчХыЈ¬№ъДЪНвГЮјЫІоЛхРЎЈ¬ЦрІҪУл№ъјКҪУ№жЈ¬№ъДЪГЮЙҙФЪ№ъјККРіЎөДҫәХщУЕКЖФцјУЈ¬КРіЎҪ«»бУРЛщәГЧӘЎЈТтҙЛ·ДКРРРЗйЦБЙЩФЪТФТ»ёцГЮ»ЁДк¶ИТІҫНКЗЛДјҫ¶ИІЕҝЙДЬУРЛщәГЧӘЎЈ

ЎЎЎЎ6Ўў јҫҪЪРФ№жВЙ·ЦОц

ЎЎЎЎНј13ЈәҪь6ДкЦЈГЮјҫҪЪРФЦёКэЧЯКЖ

ЎЎЎЎКэҫЭАҙФҙЈәwind №ъРЕЖЪ»хСР·ўІҝ

ЎЎЎЎҙУјҫҪЪРФ№жВЙАҙҝҙЈ¬РВ»ЁЙПКРјЫёсіцПЦ»ШВдЦБДкДЪөНөгЦ®әуЈ¬11ФВ·ЭҝӘКјЛжЧЕНъјҫөДөҪАҙЈ¬ГЮјЫіЦРш·ҙөҜЦБДкіхЈ¬ЧФ3ФВҝӘКјКРіЎұнПЦИхКЖіКПЦЖ«ИхХрөҙЈ¬јЫёсЦШРДІ»¶ППВТЖЈ¬ЦёКэҙпөҪ№ИөЧТ»ЦұіЦРшөҪ5ФВ·ЭЈ¬¶ш5ФВ·ЭГЮ»ЁКРіЎөДјҫҪЪРФЦёКэИФФЪ1ТФПВЈ¬ұнГчјЫёсЗчУЪИхКЖИФҪ«УРЛщ»ШВдЈ¬ЦұөҪ6Ўў7ФВ·ЭјЫёсІЕДЬЙФУР»ШЙэЎЈ

ЎЎЎЎЛДЎў КРіЎҪб№№УліЦІЦ·ЦОц

ЎЎЎЎ1Ўў Ф¶ФВәПФјМщЛ®КХХӯЈ¬ө«КРіЎИФИ»ҝҙөӯәуКР

ЎЎЎЎНј14Јә1ФВәПФј¶Ф9ФјәПФВҙу·щМщЛ® Нј15Јә 1ФВ¶Ф5ФВМщЛ®

ЎЎЎЎКэҫЭАҙФҙЈәЦР№ъГЮ»ЁРӯ»б №ъРЕЖЪ»хСР·ўІҝ КэҫЭАҙФҙЈәЦР№ъГЮ»ЁНш №ъРЕЖЪ»хСР·ўІҝ

ЎЎЎЎДҝЗ°Ј¬CF1501¶ФCF1409әПФјЛжЧЕ9ФВәПФјөДҙу·щПВҙмЈ¬БҪХЯМщЛ®іЦРшКХХӯЦБҪУҪь1000өДЛ®ЖҪЈ»Н¬СщCF1501ФВәПФј¶ФCF1405МщЛ®ТСҫӯҙУ3000ФӘ/¶ЦөДЛ®ЖҪ»ЦёҙөҪ1000ЧуУТөДЛ®ЖҪЈ¬ЛдИ»МщЛ®ИФКЗ·ЗіЈҙуЈ¬ө«УЙУЪҪьФВәПФјөД»ШВдЈ¬ТСҫӯЦрІҪКХХӯЎЈ

ЎЎЎЎОеЎў јјКх·ЦОцУлІЩЧчҪЁТй

ЎЎЎЎНј16ЈәЦЈГЮCF1501әПФјИХKПЯНј

ЎЎЎЎКэҫЭАҙФҙЈәІ©ТЧҙуКҰ №ъРЕЖЪ»хСР·ўІҝ

ЎЎЎЎјјКхЙПЈ¬CF1501РиТӘ№ШЧў16150-16300-16450ИэёцЦШТӘјЫёсЈ¬өұЗ°ХюІЯјҜЦРіцМЁЈ¬ЦЈГЮҙу·щПВҙмәуЦ№өшЖуОИЈ¬ІўіЦРшФЪөНО»ИхКЖХрөҙЈ¬¶МПЯ№ШЧў50%»ЖҪр·ЦёоПЯ16300ФӘ/¶ЦТ»ҙшөДС№БҰЈ¬ТФј°З°өН15700ФӘ/¶ЦТ»ПЯөДЦ§іЕЈ¬іӨЖЪАҙҝҙЈ¬РВДк¶ИГЮ»ЁЙПКРЦ®З°ИхКЖёсҫЦИФҪ«іЦРшЎЈ

ЎЎЎЎ1Ўў јУ№ӨГіТЧЖуТө

ЎЎЎЎКХҙўХюІЯХэКҪРыёжҪбКшЈ¬ГЮЖуөДҝвҙжіЦРшФЪјхЙЩЈ¬ФЪРВДк¶ИөДГЮ»ЁЙПКРЦ®З°КРіЎөД»ъ»бІўІ»¶аЈ¬јУ№ӨГіТЧЖуТөҝЙТФҪ«І»·ыәПҪ»ҙўЧКЦКөДГЮ»ЁФс»ъҪшИлЖЪ»х»тХЯПЦ»хКРіЎЎЈ

ЎЎЎЎ2Ўў ·ДЦҜЖуТө

ЎЎЎЎ¶ФУЪ·ДЖуУРіӨЖЪ¶©өҘөДЈ¬КХҙўөјЦВКРіЎЙПөНөИј¶өДГЮјЫҪП¶аЈ¬өұЗ°№ъҙўГЮҫәВтәННвГЮҪшҝЪөДФӯБПҝвҙжіЙОӘ·ДЦҜЖуТөПЦҪЧ¶ОөДЦчТӘФӯБПАҙФҙЈ¬ЕЧҙўҪөјЫТСҫӯҝӘКјЈ¬ЖуТөҝЙТФ»эј«ІОУлҫәЕДЈ¬Н¬КұУРЕд¶оөДЖуТөИФҝЙТФҝјВЗөНјЫҪшҝЪЈ»¶ФУЪГ»УРГчИ·өД¶©өҘЈ¬ө«УРіЈ№жЙъІъБҝ№ж»®өД·ДЖуЈ¬З°¶ЛәНәу¶ЛҫщОҙ¶ЁЈ¬»щұҫГ»УР·зПХЈ¬ө«ХвЦЦЗйҝцөДДҝұкТӘК№ІЙ№әЖҪҫщіЙұҫөНУЪКРіЎЖҪҫщјЫёсЈ¬ДҝЗ°КРіЎјЫёсИФИ»КЬөҪЕЧҙўХюІЯөДЧуУТЈ¬ФӯБПјЫёсіЦРшПтПВөД»ъ»б·ЗіЈҙуЈ¬ЖуТөҝЙТФёщҫЭҫӯУӘ№ж»®әНКРіЎөДКөјКЗйҝцЈ¬ЛжВтЛжВфЈ»¶ФУЪ·ДЦҜЖуТөУРҝвҙжөДФтҝЙТФЛ涩өҘЙъІъЈ¬УЙУЪЕЧҙўҪөјЫТФј°ЦұІ№өДіцМЁЈ¬ҝвҙжМ«¶аөДЖуТөҝЙТФФЪЖЪ»хКРіЎЧцВфіцМЧұЈЎЈ

ЎЎЎЎ3Ўў Н¶»ъХЯ

ЎЎЎЎ¶МЖЪАҙҝҙЈ¬УЙУЪЦР№ъ»щУЪұЈ»ӨІъТөөДҙшУРХюІЯТвО¶өД"ДҝұкјЫёс"өДіцМЁ¶ФКРіЎУРТ»¶ЁөДЦ§іЕЧчУГЈ¬ОҙАҙХжХэөДКРіЎјЫёсөДРОіЙ»ъЦЖҝЙДЬ»№РиТӘёьіӨКұјдЈ¬ГЮјЫҪ«ҪшИлёҙФУөДХрөҙёсҫЦЈ¬№ШЧўCF1501ФЪ16300Т»ПЯөДС№БҰәН15700Т»ҙшөДЦ§іЕЎЈіӨЖЪАҙҝҙЈ¬И«ЗтГЮ»ЁБ¬РшөЪЛДД깩УҰ№эКЈЈ¬№ъДЪҝвҙжПы·СұИАъК·ёЯО»Ј¬ДЪНвЕМГЮјЫЙРЗТГ»УР»Ш№йХэіЈјЫІоЈ¬ФЪИұ·ҰПы·СУлХюІЯЦ§іЕөДПВДк¶ИәПФј·ҙөҜҝХјдј«ЖдУРПЮЈ¬ГЮКРИхКЖёсҫЦОҙёДЎЈ

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД