观点:

供需大势来看:2015/16年度全球棉花开启去库存,但在需求整体疲弱下去量有限,库存仍处于相对高位,进入到2016/17新年度之后去库存任务仍重,这种高库存状态下,棉花整体的弱势改变可能并不容易。

阶段供需情况来看:从去年11月起抛储消息便传来传去,对市场构成较大的威胁,目前基本明确,抛储将在4月中下旬展开。抛储之前这段时间,市场供应整体有限,对市场构成阶段支撑,但随着抛储的到来增加供应,而需求仍不佳的情况下,市场整体仍显压力,当然具体还需关注抛储成交量价的情况。外围市场方面,中国棉花及棉纱的进口量均下滑明显,国际棉花需求动能缩减,而部分主产国如美国、印度等的供应则存在一定调增预期,所以外围市场亦难有有效支撑,市场需以弱势来换取一定的需求支撑有效去库存后,市场方能进入到有效涨动中去。

第一部分行情回顾简评

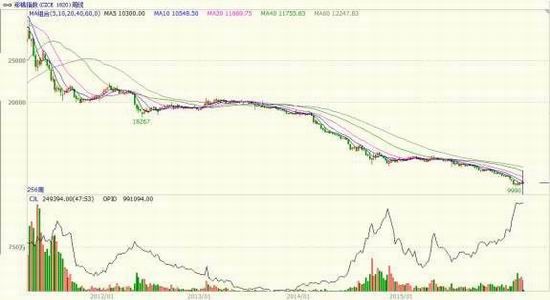

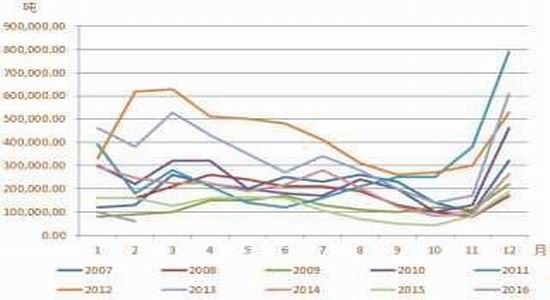

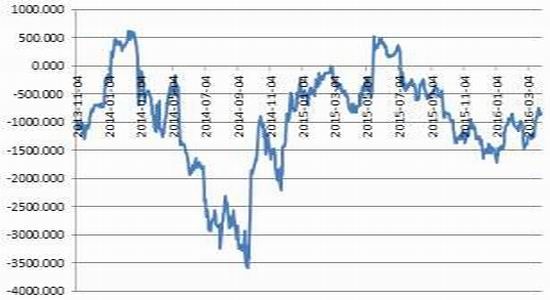

图1-1郑棉走势图示

资料来源:Wind、方正中期研究院整理

从去年11月开始棉花抛储传言便没间断过,在抛储通知正式下发前,市场都笼罩在这种偏空的猜疑中,国家在棉花、大豆(3641, -57.00, -1.54%)、玉米(1524, -19.00, -1.23%)等前些年收储绑架的这些品种上的去库存意愿仍较为明显,尽管棉花的去库存之旅去年便已经展开,但目前仍有1000多万吨的国储库存仍旧是市场挥之不去的阴霾。今年以来棉花市场延续熊市运行,且一度跌破万元大关,在跌破关口后出现一定反弹,但我们可以看到力度非常有限,即便在期货高度贴水而新作继续缩种的预期中,整体的偏弱形态仍未有明显改观,期现货倒挂的态势改善程度亦相对有限。

第二部分行业信息及政策回顾

一、抛储威胁仍存在

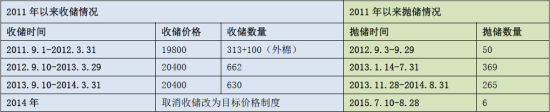

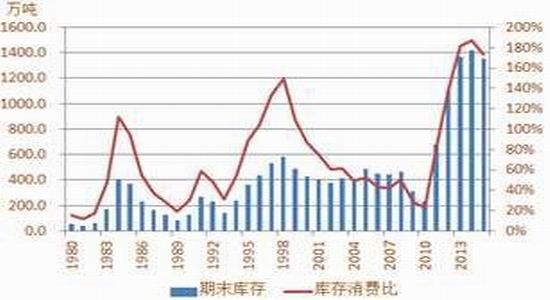

2011-2013年期间,中国采取最低支撑价格直接收储,收储价格不断抬升,收储总量不断累积,高达1705万吨,2014年收储制度取消,但已经积累了巨量库存。近几年的抛储数量则相对有限,截止到2015年累积抛储690万吨。也就是说截止到2015年底,国储仍有1015万吨的巨量潜在库存。

去年11月份市场便开始对这些库存的抛售存有预期,市场之前有传闻称2016年3月份可能会进行抛储,后来又传2016年4月初进行,然后又称2016年的4月中下旬进行,抛储传闻不停的冒出来困扰市场。

表2-1:2011年以来收抛储统计

资料来源:Wind、方正中期研究院整理

二、目标价继续调低种植结构调整意向明显

收、抛储政策导致市场畸形,不但严重损害了下游企业的利益而且国家还要承担巨额的财政压力,为保护市场及权衡各方利害后。2014年度,中国政策发生变化,收储取消,转变成按照19800元/吨的目标价格为新疆棉农提供直接补贴。2015年国家继续在新疆实施棉花目标价格改革试点,在尽量维护农户利益,保持疆棉产量稳定的前提下,适度考量棉价下跌背景下的财政补贴压力及微调种植结构以缓解供应压力,2015年新疆棉花的目标价格水平确定为每吨19100元,较2014年下调。2016年新疆棉花的目标价确定为每吨18600元/吨,继续下调。这种变化体现出国家调整种植结构及去库存的愿景,尤其是去库存的任务艰巨。国家去库存意愿明确的情况下,市场供应不成问题,价格走升仍受到压制。

三、严控进口配额去库存为主

为引导市场消化国内棉花库存,2015年开始严控进口配额,除发放按照加入WTO[微博]承诺的89.4万吨的进口配额外,不再增发关税内的进口配额。2016年继续执行该关税内配额未作增加,关税内配额的进口税为1%,其中67%给予非国营贸易公司,国营贸易比例为33%。

为满足棉纺企业需求,国家每年都会在1%配额外适量发放滑准税配额,对于一定数量的关税外报关进口的棉花,税率按照滑准税征收,滑动范围为5%-40%。2015年底时,棉花滑准税进口成本已经高于国内棉花价格,进口受到制约。

很明显,国家这些政策的宗旨均指向一点:去库存。而在这种市场环境中,棉花市场想说上涨还是不太容易。

第三部分全球棉花市场分析――库存去化进行时

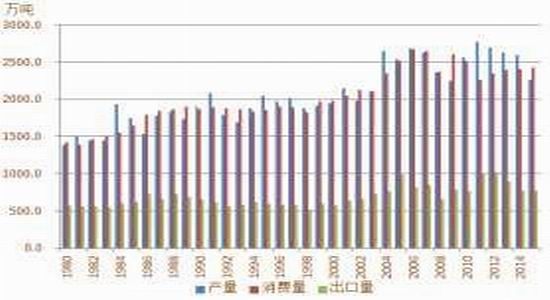

随着棉价回落,2012年开始主产国棉花种植面积及产量呈逐年下滑态势,而全球棉花需求也于2012年开始缓慢恢复,供大于需的局面在逐渐改善。进入2015/16年度后,主产国棉花播种面积继续减少,全球棉花产量呈下滑态势,而需求则延续好转态势,产量开始小于需求,全球棉花去库存模式正式开启。

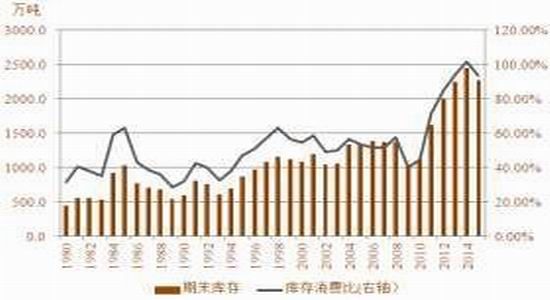

据美国农业部3月月度供需报告数据,2015/16年度全球棉花种植面积3092万公顷,较2014/15年度下降310万公顷,降幅9.1%。单产706公斤/公顷,较2014年下降57公斤/公顷,降幅7.5%。2015/16年度全球棉花总产量2182万吨,同比下降15.9%;消费量为2380万吨,同比下滑1.0%;期末库存2250万吨,同比下降7.9%。代表供需水平的全球棉花库存消费比由2014/15年度的101.7%下降至94.6%,库存仍处于相对偏高的位 置,而全球棉花的这个高库存主要是集中在中国。如果刨除中国的话,全球棉花2015/16年度期末库存在845万吨的水平,代表供需水平的库存消费比为50.2%,较2014/15年度的56.9%继续回落,如果没有中国高库存拖累,全球棉花2012年开始便已经进入去库存状态了。

图3-1:全球棉花连年产大于需局面有转变

图3-2:全球棉花期末库存与库存消费比

图3-3:全球棉花期末库存主要集中在中国

图3-4:全球棉花期末库存与库存消费比(不含中国)

资料来源:USDA、方正中期研究院整理

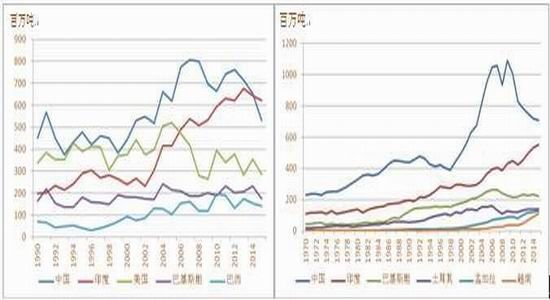

产量方面分国别来看,印度、美国、巴基斯坦、巴西等主产国棉花种植面积及产量均有所下滑,但相对来讲,其中中国下滑是最为明显的,而印度、美国、巴西等国的产量波动尚属于正常范围。

销量方面分国别来看,主销国除中国及巴基斯坦外其实其他国家的需求还是整体维持增长态势的,尤其是近年投资的转移对象国土耳其、孟加拉、越南等仍呈现小幅增长态势,且因中国棉价过高后对中国棉纱的出口刺激其国内消费,所以我们看到这几年这些国家的消费仍在增加,进而导致全球棉花需求在2011年后整体还是呈现回暖态势。不过中国需求的下滑,多少通过贸易端向主要出口国施压,比如美国、印度等出口国近年需求均受到一定冲击,但通过调整出口方向,近两年出口已经开始呈现稳定状态。

2016/17年度主产国棉花种植面积难以明显增加,美国种植面积会2016年美国农户的棉花种植面积将从逾30年最低位反弹,因棉价在去年走高,且表现好于遭遇多年来最大劫数的商品市场,业内初步预计2016年美国农户预计播种棉花970万英亩,较2015年扩大13%。而中国将继续下滑制约其他国家的增加预期。另外单产因天气好转的预期或有回升,主要来自美国、巴基斯坦、印度等国可能有小幅增加,所以总产量预计会小幅增加为2299万吨,同比增加5.4%。而消费方面,因抛储压低价格,中国消费有一定的增加预期,另外,越南、孟加拉国等棉纱出口强劲国预计仍有小幅增加,而其他棉花及棉纱向中国出口缩减的国家棉花消费料比较难出 现增长,原因是棉花与化纤的激烈竞争将继续抑制全球纺织厂的棉花消费,初步预计2016/17年度全球棉花消费量为2409万吨,同比增加1.2%。2016/17年度产量增幅大于需求增幅,全球棉花库存难进一步去化,市场或仍有进一步探底后方能有效去库存,有效去库存后市场方能顺畅进入到上涨中去。

图3-5:主产国产量普遍下降、中国最明显,其他国家正常波动 图3-6:除中国需求明显下滑外,其余主销国仍增加

资料来源:USDA、方正中期研究院整理

第四部分、中国棉花供需分析

一、供应:年度供需紧平衡但国储潜在供应充足

供应包括国储棉、新棉、进口棉,企业手中的结转库存,2015年我国棉花供应量总计1997万吨,而需求697万吨,仍明显供大于求。

分项来看,国储棉存量是1015万吨左右,可以说占据供应的半壁江山,但这一部分在抛储前无法在市场上自由流通,需要相关部门抛储才能形成有效供应,视为潜在的供应。进口来看,受配额数量限制,供应有限,2016年继续严控棉花进口配额,关税内进口配额仍限制在WTO的约定底线89.4万吨;涉棉企业手中的存棉,在普遍看空后市的背景下存量较低。初步估计今年国内棉花的总需求量在697万吨,518万吨的新棉产量+89.4万吨的进口配额,尚有缺口约90万吨左右,这个缺口如何补还是取决于抛储。而无论从国家沉淀的财政压力还是从国储库存质量不断下滑的事实出发,国家去库存的意志比较坚定,在中国棉花协会三次三届会议上,发改委相关负责人也已表示,国储棉轮出时间初步定在4月中下旬,在价格上实现投放价格与国际棉价联动,确保投放常态化、价格机制化,实现政策的有序过度,除新棉上市期间不排除投放外,其他时间都可以投入。若及时放储,市场仍受到供应压力,难有起色。不过国储棉及现有棉花的质量相对偏差,可能成为市场能够掀起反弹涟漪的相对制动力,但只要抛储有成交有放量,仍将最终制约市场疲弱运行。

2016年的新棉播种4月中旬即将展开,在国家调结构及去库存供给侧改革政策的主导下,种植面积将继续下降,据国家棉花市场监测系统数据显示,2016年全国意向种植面积4750万亩,同比减少368.8万亩,降幅在7.2%,其中新疆意向种植面积同比下降2.9%。随着种植面积的继续缩减,年度供需缺口放大,库存机将得以继续消化,库存消费比会进一步下降。但从历年库存消费比与期价关系来看,去库存初期,期价整体可能还是会相对偏弱,若进一步去库存后市场将寻得底部进而回升。

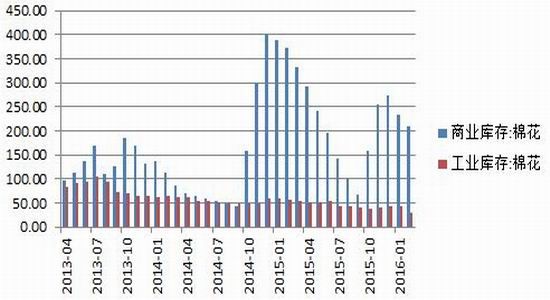

图4-1:中国棉花商业库存偏低

图4-2:国储库存巨大

资料来源:USDA、方正中期研究院整理

二、贸易:棉花及棉纱进口压力缩减

为促进国内库存的消化,2015年开始政府对进口配额发放较严格,除发放按照加入世贸组织[微博]承诺的89.4万吨关税进口配额、满足纺织配棉等需要外,不再增发进口配额。对于进口棉花,配额内执行1%关税税率,而配额外进口则适用滑准税形式暂定关税。2015年进口棉冲击便明显减弱,随着国内棉价回落,2016年这种态势进一步深化,棉花及棉纱的进口均进一步下降。

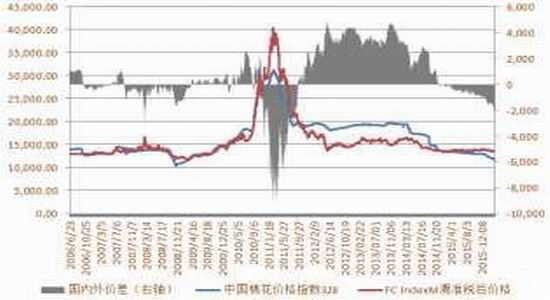

2014年底2015年初开始,滑准税内外棉价差开始由正转负,目前继续下跌至-1965元/吨,进口优势不再,目前国内棉花价与配额内1%关税进口价差500元/吨,进口仍有些许优势,但配额有限。所以棉花进口量不断萎缩。2月份花进口6万吨,同比下滑40%,前两个月进口16万吨,同比下降50%。

2016年1月底2月初开始,国内外棉纱32s价差开始由正转负,目前降至-480元/吨,不过保税印度、越南等地的C32S\C40S清关后报价并未与国产棉纱倒挂,价差在200-300元/吨,尚有一定优势,所以说我们说棉纱进口优势缩减但没有完全消失。2月份棉纱进口12万吨,同比下滑25%,前两个月进口总计28万吨,同比下滑17.6%。今年前两个月进口量仅28万,同比下降17.6%。国内棉价如果仍有一定下滑的话,将逐渐把棉花及棉纱进口的口子严格封死,为国内棉花加工行业应该发展契机。

图4-3:国内与进口棉价差走势

图4-4:国内与进口棉纱价差走势

图4-5:2015我国棉花进口明显下降

图4-6:2015年我国纱线进口量明显增长

资料来源:USDA、方正中期研究院整理

三、消费:下游需求仍有待改善

2月份,我国纺织工业经济出现一定好转,但幅度较为有限,下游则继续呈现不给力状态,服装内销及出口仍相对低迷。根据国家统计局数据,我国纺织服装零售额同比增加8.4%,增幅较上个月增加了1.5%,较去年同期下降了0.7%,仍低于去年4季度的平均月度同比增幅。服装及衣着出口亦仍低迷,海关数据显示,2016年2月,我国出口纺织服装约96亿美元,同比下降27.89%,降幅较上月的2.73%继续加深,而去年同期的增幅为99%;环比下降34.78%,降幅较上月的14.14%继续加深,较去年同期的16.09%亦加深。出口纺织纱线、织物及制品61亿美元,同比下降27.56%,降幅较上月的2.75%扩大,去年同期为增幅99%;环比下降35.63%,减幅较上月的3.51%扩大,较去年同期的13.58%亦明显扩大。当然二月份服装销售及出口数据疲弱,可能与国内春节有一定关系,但整体来看,1、2月份的表现整体不及去年同期,也在一定程度上说明目前的下游市场仍旧疲弱。

2015年我国纱线、棉布、布产量增幅整体亦维持相对低位,因国内纺织品服装内销及出口形势均表现不佳,显示下游需求制动力不足,还需时间来进一步恢复。随着成本的下滑,国内纺织企业国际竞争力可能会得到明显的提升。

图4-7:我国纱线月产量及同比增幅走势

图4-8:我国棉布月产量及同比增幅走势

图4-9:我国服装月产量

图4-10:我国纺织服装零售额

图4-11:纺织纱线出口情况

图4-12:服装及衣着出口情况

资料来源:Wind、方正中期研究院整理

四、替代性:替代需求有一定回归

涤纶短纤、粘胶短纤等化纤产品与棉花有较强的替代作用。随着近年棉花价格不断下滑,棉花与涤纶短纤、粘胶短纤的价差不断收窄,涤短、粘短的替代效用不断减弱,一定程度上提升棉花需求。截止2016年3月30日,国内涤纶短纤的市场价为7010元/吨,粘胶短纤的市场价在13680元/吨左右,棉胶价差下降至-1998元/吨,棉涤价差缩减至4672元/吨,基本到了08、09年的水平。涤纶及粘胶对棉花的替代优势缩减,有利于棉花替代需求的回归,但这可能还需要时间及价差的继续下滑来刺激。

图4-13:棉花与其替代品价差走势图

资料来源:Wind、方正中期研究院整理

第五部分期货市场状况分析

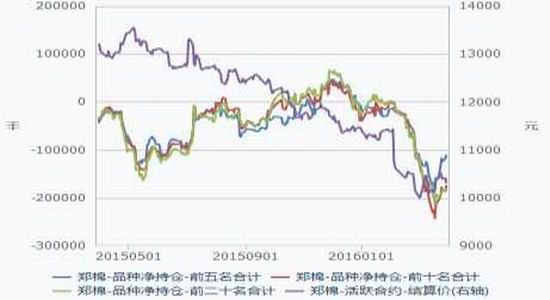

一、郑棉资金关注度尚显不足

数据显示,2015年郑棉持仓、成交整体萎靡,持仓最高70万手,成交量最高40万手,但大部分时间持仓量维持在40-50万手左右,成交量依然在10-30万手低位徘徊,说明资金对该品种兴趣不大。进入2016年后,市场持仓、成交出现走升,但好景不长便再度出现回落,而此时的高峰尚不及2014年10月份打造的两能小高峰,市场的整体动能仍显不足。

从品种主力持仓变化来看,2015年末市场一度攀升到小幅净多持仓,但之后多头主力减持而空头主力不断加码,主力净多持仓不断下滑,2月初转为净空持仓,期间市场承压下行。

图5-1:郑棉持仓、成交走势

图5-2:郑棉主力持仓方向不明

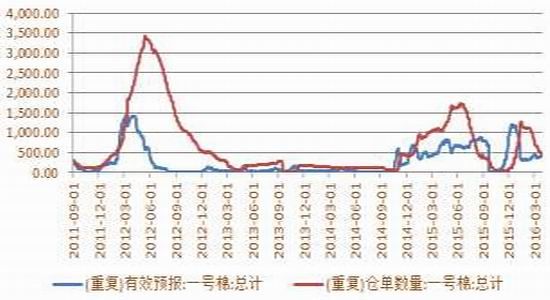

图5-3:郑棉仓单量增加

图5-405合约与3128价差走势图

资料来源:Wind、方正中期研究院整理

再来从仓单情况看一下套保资金对市场的可能左右。根据目前期现价差来看,3128现货与期货05合约之间价差-864元/吨左右,期货处于深度贴水状态,卖交割整体不占优势。从郑棉仓单来看,截止到3月29日,郑棉仓单477张,+4张。近期注册积极性整体不足,无明显仓单压力。空头继续加码动能缩减整体不足。但目前多头接货的积极性亦不足,因为我们看到仓单最高时是在1月15日,达1272张,随后不断注销,目前仓单剩余477张,大部分为2129低强力、高马值高升水而质量却不佳的货物,所以低价接货貌似亦不划算,按照目前05合约的期货价格10895元/吨,加上估计的800元/吨的升水,再加上出库费等拿到手也得超过12000元/吨,与新疆现货基本差不多,没有任何优势,所以买兴也不足。现在的市场就是,如果再向上走,卖交割会压下来(尤其是抛储成交有量的话),而如果再向下走,期现价差近一步走低话,买交割积极性则会相对上来,市 场波动空间受到制约,抛储压力下整体会向下倾斜,偏弱震荡的格局为主。

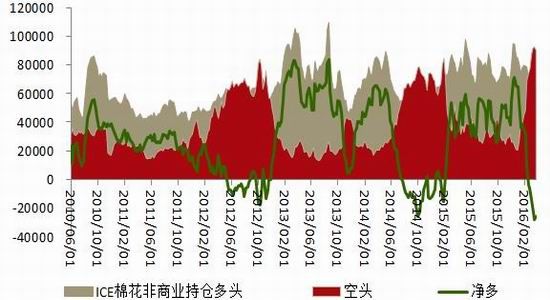

二、美棉基金持仓进入净空格局

CFTC期货持仓数据显示,进入2月中旬后,ICE棉花基金净多单大幅下降,至2月16日时下降为净空,显示市场主力心态的变化,对市场构成直接利空。截止2月2日当周时,郑棉基金多头持仓79332张,基金空头持仓47934张,净多31398张,截止2月9日当周,郑棉基金多头持仓78697张,基金空头持仓68979张,净多9718张。此时空头已经开始发动攻击,但多头仍在抵抗尚未撤离;截止到2月16日当周,基金多头持仓69751张,基金空头持仓73718张,此时净持仓已经变为净空,净空持仓为3967张,空头已经占据上风。截止到3月1日,基金多头持仓73131张,空头持仓87303张,净空14172张。截止3月8日,基金多头持仓68608张,空头持仓91884张,净空23276张。净空单继续增加,资金情绪仍偏空。

纵观历史上的资金持仓表现,我们可以看到一旦进入净空格局后,总有半年左右的时间深陷此局中,当基金持仓停滞不前时,市场多表现为弱势,不过另一方面来讲,净空之后回补机会增加,市场下行也将相对有限,且不排除反弹机会,但整体弱势改变仍需时间。后续继续跟踪基金动向。

图5-5:ICE棉花非商业持仓下降至净空

资料来源:Wind、方正中期研究院整理

第六部分2季度展望及投资策略

种植成本支撑令棉花市场已基本在底部,但国储库存威胁及需求制动力尚不足的情况下,令棉价上行仍显力不从心,现在是涨跌两难的局面,再加上成交、持仓的相对疲弱状态来看,一定阶段内市场恐仍难有趋势性的表现。单就我国的棉花年度产需来看,其实这两年均是有缺口的,但进口仍有敞口、抛储仍施压的情况下,市场底部仍有待夯实。从今年外围市场来看,美国等棉花种植面积仍有连续缩减后的恢复预期,国际棉价仍有压力,国储棉去库存压力下亦有与国际棉价逐步对接的诉求,与国际棉价对接后因库存一定去化后方有力进入到有效回升中去。其中的不确定性为棉花生长期间的天气因素,如果减产明显,则市场可能提前启动回升,现在美国个别棉区有干旱的初步预期,但天气有不确定性,还需进一步关注。整体而言,初步预计2季度棉花市场波动区间9500-11500元/吨之间,中线以区间波段操作为主,长线逢低考虑适度布局多单。及时关注抛储及天气变化指引调整策略。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文