第一部分行情回顾

图1.PTA主力合约日K线图

资料来源:文华财经

6月PTA整体处于冲高回落后区间震荡的格局。月初在短线冲高之后,在原油下行和大宗商品弱势氛围的带动下,PTA大幅下挫,TA主力在4600附近获得支撑。后期TA陷入成本下行和供需改善的对峙局面,期价维持4600-4750区间震荡。

第二部分基本面分析

一、成本端

1、原油:利空集中压制油价继续寻底

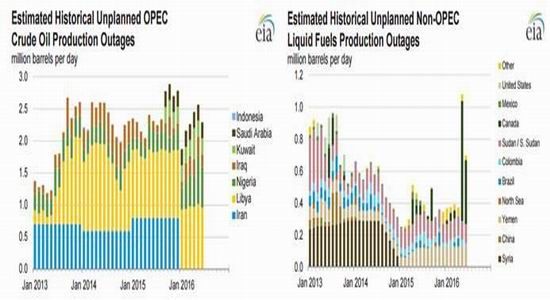

图2.原油供应中断量

资料来源:EIA、信达期货研发中心

6月之后,“供应中断“利好逐步消退,加拿大、尼日尼亚、利比亚等国原油产量开始回升,加上沙特、伊朗、俄罗斯等产油大国产量不降反升,而且中国、印度等原油需求大国进口量出现下滑,对原油过剩的担忧情绪再次笼罩市场。进入8月,夏季需求高峰季接近尾声,供需矛盾有继续恶化的趋势。

图3.美国原油、汽油库存

资料来源:WIND、信达期货研发中心

原油库存降幅不及预期,汽油库存反季节性上升,绝对库存都处历史同期高位。最新一期美国EIA公布数据显示,原油库存增加167万吨,汽油库存增加45万吨,随着夏季用油高峰季的结束,汽油利润较差,炼产或将提前进入检修阶段,后期原油库存有望继续增加。

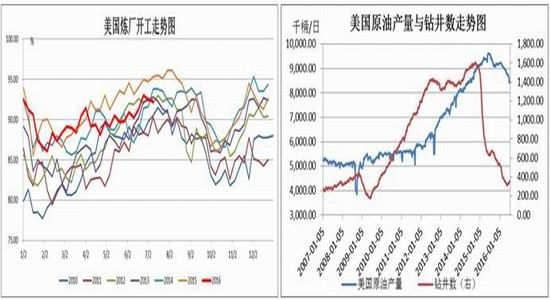

图4.美国炼厂开工、钻井数变化

资料来源:CCF、信达期货研发中心

成品油库存处于高位,加工利润处于低位,炼产开工积极性性下滑,美国炼产开工低于去年同期水平。美国石油钻井数在过去的8周时间里,7周都是录得上涨,石油钻井数的连续上涨会使得美国原油减产放缓甚至回升,美国石油钻井数的增加也是近期油价下跌的重要推手。

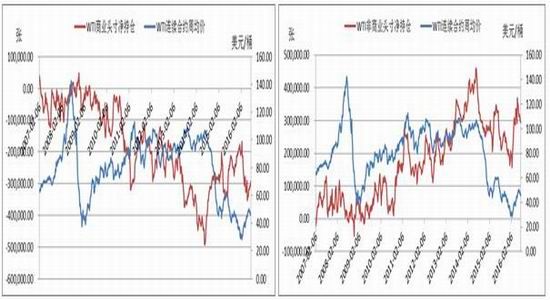

图5.WTI商业、非商业持仓

资料来源:WIND、信达期货研发中心

对冲基金净多持仓持续下滑,是的最近几周油价遭遇很强的下行压力,而且,基金经理更是建立新空仓进一步取代减持旧多仓,企图利用油价下跌周期获利。

总结:整体来看,原油弱势回调已有一个半月之久,自高点回落近20%,但就目前原油市场分析来看,仍旧看不到任何的反弹动力,以上分析的利空因素还将继续使油价承压,对8月油价持空头思路,预计油价会长期处于40美元/桶以下运行。

2、石脑油:绝对价格跟随油价波动裂解价差仍会承压

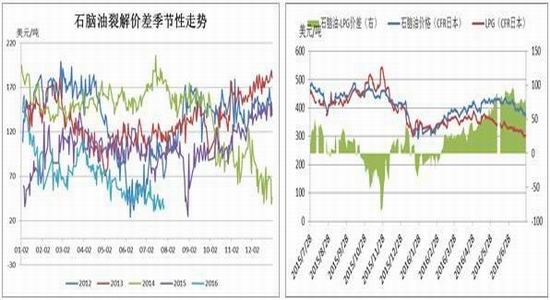

图6.石脑油裂解价差、石脑油-LPG价差

资料来源:wind、信达期货研发中心

7月,石脑油价格在原油价格下跌的带动下,由月初的420美元/吨跌至月底370美元/吨,单月跌幅达12%。7月石脑油的裂解价差处在35-50美元/吨区间内波动,石脑油-LPG价差自5月中旬以来持续处于50美元/吨以上,LPG对石脑油在下游烯烃生产方面替代优势明显,亚洲多套装置选择用LPG替代石脑油。

石脑油裂解价差在LPG替代因素的压制下,仍会维持低位运行,但继续压缩空间有限。

3、PX-石脑油价差回落可能大PTA加工费偏低

图7.PX负荷状况

资料来源:WIND、信达期货研发中心

7月,PX价格继续维持相对强势,截至27日,PX(FOB韩国)-石脑油价差反弹至420美元/吨的年内高位,PX生产利润丰厚。PX-石脑油价差维持高位原因如下:1、成本端石脑油弱势;2、下游PTA、聚酯开工维持高位,刚需支撑;3、国内没有PX定价权,国外PX工厂控价能力强。8月下旬聚酯和PTA负荷面临下滑,PX需求有走弱预期,PX-石脑油价差回落压力大。

截至27日,PTA现货加工费在350元/吨左右,较月中的300元以下加工费有所好转,但PTA工厂依旧处于亏损状态,偏低加工费对PTA价格有所支撑,关注月底亚洲PXACP谈判,预计PX工厂会部分让利给PTA工厂,对PTA价格可能会形成利空。

二、供应1、产量

图8.PTA社会库存变化

资料来源:CCF、信达期货研发中心

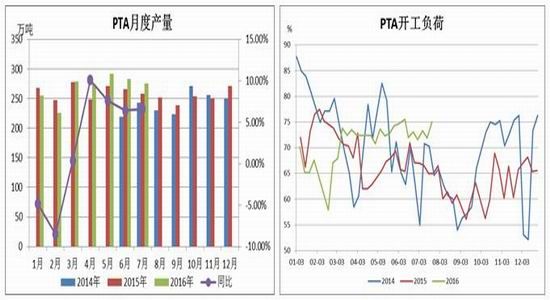

7月PTA产量在275万吨左右,同比增加6.59%,环比下滑2.8%。1-7月PTA累积产量1882万吨左右,同比增加2.54%。截至7月27日,PTA开工负荷75%左右,高于去年同期。

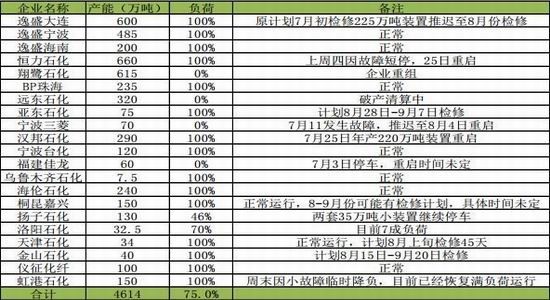

表1.PTA装置动态

资料来源:CCF、信达期货研发中心2、库存

图9.PTA社会库存、仓单库存

资料来源:CCF、信达期货研发中心

7月,由于汉邦220万装置持续推迟至25日才重启,以及珠海BP和恒力装置突发故障短停,7月PTA产量不及预期,而且下游聚酯负荷持续维持高位,刚需较大。整体来看,7月PTA去库存13万吨左右,截至7月底,PTA社会库存在140万吨左右,库存处于中性。截至27日,PTA仓单近19万张,折合95万吨库存,库存基本集中在仓单上。8月社会库存大概率将会累积,仓单逐步流入现货市场,现货压力较大。三、需求

1、聚酯产量

图10.聚酯月度产量与开工负荷

资料来源:CCF、信达期货研发中心

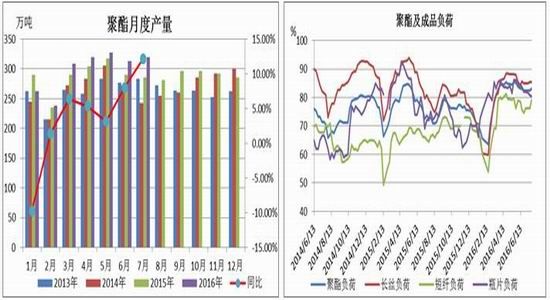

7月聚酯平均负荷82.5%左右,全月聚酯产量320万吨左右,同比增长12.2%,累积同比增长3.89%,由于G20导致聚酯需求前移,7月负荷反季节维持高位。8月下旬,萧山地区聚酯工厂基本全部停产,届时聚酯负荷将会大幅走低。

2、聚酯现金流及库存

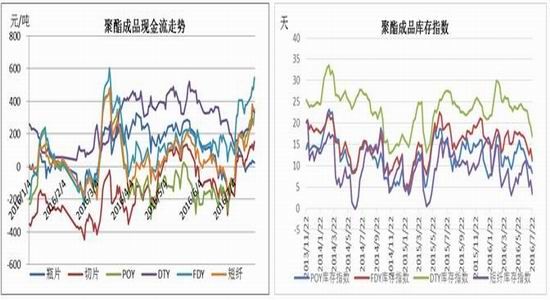

图11.聚酯成品现金流及库存指数

资料来源:CCF、信达期货研发中心

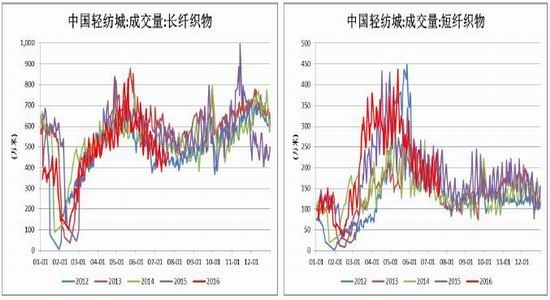

7月以来,聚酯成品价格坚挺,价格飙升,现金流大幅好转,各成品利润都处年内高位;另一方面,聚酯成品库存也出现下滑,截至22日,POY和FDY平均库存9.7天,DTY库存16.8天,短纤库存3.4天,各成品库存都处年内低位,在现金流和库存大幅好转的情况下,聚酯工厂开工意愿积极。3、轻纺城成交情况

图11.聚酯成品现金流及库存指数

资料来源:CCF、信达期货研发中心

从终端织物成交情况来看,长丝成交表现比较低迷,日成交量明显低于多去4年平均成交量;短纤织物成交在棉花(14865, 125.00, 0.85%)价格大涨带动下表现稍好,但整体表现仍不乐观。

4、纺织服装出口

图12.纺织服装出口

资料来源:CCF、信达期货研发中心

2016年6月,我国纺织品服装出口额为240.14亿美元,环比增长2.12%,同比下降5.27%。其中,纺织品(包括纺织纱线、织物及制品)出口额为91.18亿美元,同比下降3.70%;服装(包括服装及衣着附件)出口额为144.96亿美元,同比下降6.20%。2016年1-6月,我国纺织品服装累计出口额为1250.30亿美元,同比下降2.62%,其中纺织品累计出口额为524.43亿美元,同比下降0.91%;服装累计出口额为725.88亿美元,同比下降3.83%。

第三部分行情展望

1、对8月油价持空头思路,预计油价会长期处于40美元/桶以下运行。2、石脑油价格跟随油价上下波动,裂解价差处于历史底部,压缩空间有限。

3、PX-石脑油价差处于年内高位,继续上升空间不大,8月在聚酯和PTA降负带动下,PX端利润有望向PTA端转移。

4、PTA开工恢复至75%高位,PTA动态供需由紧转松,8月下旬聚酯负荷因G20大面积停车,加上大量仓单库存流出压力,8月PTA供需结构较弱。5、聚酯成品价格继续大涨,现金流大幅改善,库存压力快速缓解,G20之前聚酯负荷不会出现大幅下滑。

6、加弹和织造由于效益问题,局部地区停机抵触涤丝涨价,涤丝产销已

有回落迹象。

总结:原油弱势下行趋势暂无法扭转,PTA-石脑油价差处于年内高位,在后期聚酯和PTA负荷下滑的牵制下,PX利润有望向TA端转移,而且下周8月ACP谈判,PX供应商有较大的让价空间;上周后期,PTA加工费有所改善,若按7月PX的ACP价核算,PTA加工费反弹至400以上,TA成本端支撑在减弱;从供需面来看,PTA负荷回到75%的高位,动态供需由紧转松;从需求来看,聚酯负荷仍处高位,聚酯产品现金流大幅好转,库存较低,但终端胚布价格难以提升,对原料价格的上涨多数选择观望,聚酯产销回落,后期聚酯现金流回落压力大。

操作建议:8月PTA仍将以弱势为主,但偏低加工费对9月仍会有所支撑,预计9月下行空间有限,关注下方4500支撑位;1月建议空头思路对待。

产业链套利:空原油多TA;空PX多TA。

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文