摘要:

1.PTA新产能投放放缓:近十年来中国PTA行业快速发展,2016年我国PTA产能已达到4909万吨,是2007年的4.2倍。2007年、2001-2012年和2014年三个时期我国PTA产能快速增长的时期,年产能增幅均在20%以上,2012年PTA产能增长甚至高达56.83%。随着下游纺织、化纤行业增速放缓,PTA需求不能支撑如此快速的产能增长,PTA已经成为产能过剩最严重的石化行业之一。2016年PTA新产能投放只有220万吨汉邦石化,产能增长率仅为4.2%。

2.落后产能退出缓慢:近几年PTA行业发生了天翻地覆的变化,从供不应求到目前产能严重过剩。产能过剩导致PTA价格下滑,行业利润急剧恶化,PTA行业巨头曾尝试形成产业联盟来减产挺价,最后不了了之。面对当前结构调整的阵痛期,PTA行业急需开启自我升级的进程,淘汰落后产能成为化解产能过剩的重要手段。目前信息来看,翔鹭石化、远东石化和蓬威石化都有重启预期。如果这些装置顺利重启,将对PTA产业产生巨大冲击,PTA去产能进程开了倒车。

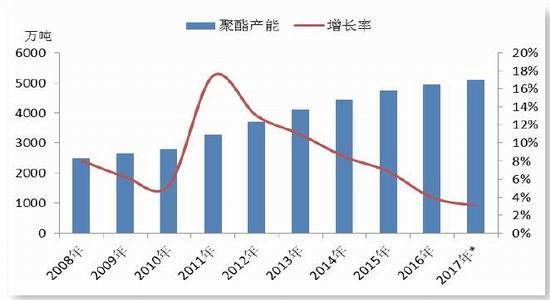

3.聚酯行业景气度回升:2016年聚酯产能增速明显放缓,多套装置有推迟投产,至2016年底,我国聚酯总产能达到4946万吨,年增长量近4%。预计2017年中国聚酯新增产能350万吨左右,但部分装置或推迟投产。聚酯增速放缓,将有利于行业景气度回升。聚酯工厂经历过连年的亏损之后,聚酯行业景气度有了明显回升,2016年聚酯市场的供应一直保持着稳中偏紧的态势。聚酯、涤纶产品价格较年初有大幅的上涨,行业库存不断走低,聚酯涤纶盈利能力有力明显提高。

4.PTA市场进入新常态:受成本端支撑因素影响,PTA价格重心将会抬升,但供给压力较大,PTA加工费仍将维持低位。2017年PTA上有压力,下有支撑,但价格重心较2016年抬升。2017年PTA难以出现趋势性行情,PTA市场进入新常态,操作上采取高抛低吸策略,把握阶段性机会。

第一部分PTA行情回顾

一、历年PTA行情回顾

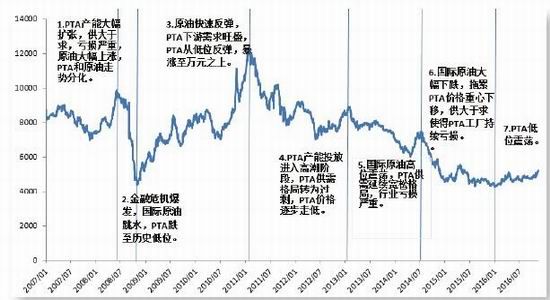

图1-1历年PTA价格走势图

资料来源:Wind、方正中期研究院整理

PTA期货是郑州商品交易所于2006年12月28日推出的,2016年是其上市的第十个年头。上市10年来PTA期货价格波动巨大,最低跌至4200元/吨,最高涨至12396元/吨。回顾十年来PTA价格走势,可以分为七个阶段。第一阶段为2006年底至2008年6月,上游原油出现大幅上涨,一度涨至147美元/桶的历史最高位,PTA产能快速扩张,供大于求造成部分PTA生产企业亏损严重,该阶段PTA先抑后扬,区间震荡,PTA和原油走势出现分化。第二阶段为2008年7月至2008年11月,国际金融危机肆虐,原油大幅跳水,该阶段PTA大幅下跌,跌至历史地位。第三阶段为2008年12月至2011年2月,国际原油价格快速回升,PTA下游需求旺盛,供给偏紧,该阶段PTA价格从低位反弹,暴涨至万元之上。第四阶段为2011年3月至2012年6月,国际原油区间震荡,PTA产能投放进入高潮阶段,PTA供需格局转为过剩,PTA价格逐步走低。第五阶段为2012年7月到2014年7月,国际原油高位震荡,PTA供需延续宽松格局,行业亏损严重。第六阶段为2014年8月到2016年2月,国际原油大幅下跌,拖累PTA价格重心下移,供大于求使得PTA工厂持续亏损。第七阶段为2016年3月至今,国际原油止跌反弹,PTA供给压力不减,维持低位震荡。

二、2015年PTA行情回顾

图1-22016年PTA指数价格日K线图

资料来源:文华财经、方正中期研究院整理

回首2016年,受国际原油企稳回升、PTA装置阶段性检修及投机资金介入等因素影响,PTA震荡上涨,价格重心上移,截止12月1日,PTA主力合约交易价格于4200-5360吨/元区间运行,总体可以分为三个阶段。

第一阶段:利空出尽 PTA探底回升

进过长达4年的下跌,PTA行业景气度跌至谷底,2016年1月国际原油跌破30美元/桶,中旬PTA期货主力合约1605合约最低跌至4200元/吨,创2004年来的新低,较2011年2月的高点已跌去66.1%。2月国际原油二次探底,WTI原油一度跌至26美元/桶。PTA下游聚酯行业大面积停车,PTA处于库存积累,PTA基本面毫无起色,PTA维持低位震荡。3月国际原油止跌反弹,PX检修预期带动PX价格坚挺,PTA成本端获得支撑。同时聚酯负荷提升明显,PTA负荷却提升有限,PTA供需面好转,库存净流出。黑色板块爆发带动大宗商品大幅反弹,PTA也受到提振。受多方面利好带动,PTA大幅反弹,至4月底,PTA主力合约1609最高反弹至5212元/吨,较1月低点反弹了24.1%。

第二阶段:商品冷却 PTA大幅回落

受到黑色系金属产品的带动,4月的国内商品期货市场火爆,国内商品期货普涨,成交额、成交量同比均大幅增加。面对国内商品期货非理性上涨,三大商品交易所纷纷出手为期货市场降温。交易所的举措造成商品大幅回落,前期领涨的黑色涨幅腰斩。5月底PTA主力合约1609合约最低跌至4496元/吨,较4月高点回落了13.7%。5月PTA回落幅度较大,主要有两方面,一方面前期涨幅较大,PTA加工费涨至800元/吨;另一方面国内商品市场冷却,投机资金离场,商品普遍回调。

第三阶段:利好支持 PTA期价震荡上涨

受成本端支持,6月PTA期价小幅上涨。国际原油反弹至50美元/桶,PX表现强势,PTA加工费压缩较为明显,PTA成本端受到支撑。另一方面,受汉邦石化装置检修影响,6月PTA装置负荷较前期有所回落,由于9月杭州G20会议影响,下游聚酯负荷并未出现明显季节性回落,维持至80%左右,PTA供需面有所好转。利多因素带动PTA期价止跌回升。四季度资金面异动,PTA巨幅波动,但成本端、供需端皆有一定支撑,共同推动PTA期价震荡上涨。

第二部分PTA基本面分析

一、上游市场分析

(一)供需好转支撑原油上涨

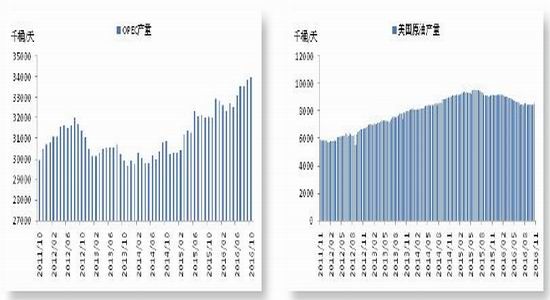

2016年上半年国际原油止跌反弹,反弹幅度超70%,下半年维持40-55美元/桶区间震荡。从原油供给端来看,欧佩克原油产量持续增加,2016年10月欧佩克原油产量增至3402万桶/天,较年初增加了107.5万桶/天。欧佩克成员国中伊朗、伊拉克及沙特原油增产较为明显,较年初分别增加了88万桶/天、15万桶/天和33万桶/天。年初对伊朗制裁解除,伊朗原油得以重返国际市场,伊朗积极增产,不愿冻产,是欧佩克原油冻产协议失败的主要原因。非欧佩克原油产量保持稳定,2016年10月非欧佩克原油产量为5742万桶/天,较年初减少了58万桶/天,其中美国原油产量有较大的下滑,2016年10月美国原油产量为1453万桶/天,较年初减少了56万桶/天,但随着原油价格止跌反弹,美国页岩油亏损压力缓解,美国原油产量有止跌企稳迹象。

2016年11月30号,欧佩克通过减产协议,协议规定将原油日产量减少120万桶,并将原油日产量限额定为3250万桶。这是该组织2008年来首次决定减产。同时,非欧佩克产油国也与欧佩克达成谅解,决定每日减产原油60万桶,其中俄罗斯承诺每日减产原油30万桶。

图2-1OPEC原油产量 图2-2美国原油产量

资料来源:Bloomberg、方正中期研究院整理

低油价推动2016年原油全球需求继续增加,年底全球原油需求升至9600万桶/天。虽然原油供给仍在继续增加,但原油需求增长更为强劲,带动全球原油过剩迅速收窄,三季度甚至出现原油供需缺口。原油供需是影响原油价格走势的最主要因素,过剩压力缓解给原油反弹奠定了基础。最新的欧佩克月报显示,欧佩克对2017年全球原油需求增速增均预计增加120万桶/日。

笔者分析了2016年布伦特原油和PTA相关性,发现两者的相关系数高达0.696,说明原油价格的变化对PTA价格变化影响很大。从PTA的产业链分析可知,由于PTA产能过剩,PTA生产利润极为压缩,PTA的价格上涨是成本的推动。因此,成本端的涨跌对PTA价格变化影响很大,成本端的强弱将决定PTA价格重心。

图2-3全球原油供求平衡表 图2-4布伦特原油及PTA价格走势

资料来源:Bloomberg、方正中期研究院整理

(二)PX面临产能过剩风险

1、2016年PX价格维持稳定

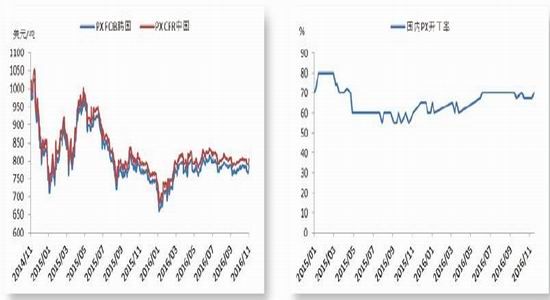

2016年PX市场进入震荡整理通道,年内最高点为835.17美元/吨CFR中国,年内最低点为681.17美元/吨CFR中国。PX价格走势受上游原油和下游PTA价格影响,上半年,国际原油探底回升,涨幅超过100%,成本端支持有力;此外上半年国内PX装置负荷维持偏低水平,一方面腾龙芳烃160万吨的PX装置维持停车,宁波中金160万吨装置运行不稳,另一方面中石化[微博]等国企PX装置负荷较低,成本端与供给端的利多因素共同支撑PX上半年的强势走势。下半年PX整体维持区间震荡,一方面原油反弹至50美元/桶后上涨无力,另一方面,整体亚洲PX市场供应尚可,国内PX供需基本面趋于均衡。

图2-5亚洲PX价格 图2-6中国PX开工率

资料来源:Wind、方正中期研究院整理

2、亚洲PX产能继续增加

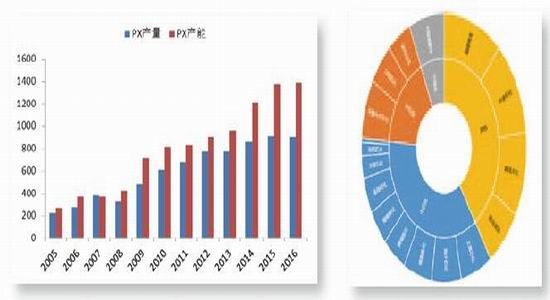

近十年来我国PX产业急剧扩大,PX产能从2007年的465万吨/年增长至目前的1383万吨/年,产能增长了近能源化工年度报告

200%。受环保等因素影响,我国PX产能投放出现放缓迹象,2016年我国没有PX新增产能投放。从PX企业性质来看,中石化、中石油和中海油占比达61%,PX产能主要集中在国企手中;从分布地区来看,PX装置主要集中在华东,其次为华南,华中、华北和东北分布较少;从投产时间来看,PX装置基本是2007年到2014年投产的,近两年只有中金石化160万吨装置投产;从装置工艺来看,目前我国PX的生产工艺主要为催化重整以及二甲苯异构化两种,催化重整的一体化装置占主流;二甲苯异构化的非一体化装置仅有福佳大化和青岛丽东。

图2-7中国PX产能和产量 图2-8中国PX产能分布

资料来源:Wind、方正中期研究院整理

至2010年起,我国PX装置开工率逐渐下滑,腾龙芳烃160万吨PX装置受事故影响于2015年4月停车,现仍未重启,PX年均负荷降至65%左右。虽然我国产能增长十分迅速,但PX依然存在近1000万吨左右的供应缺口,PX对外依存度仍然非常高。我国尚有大批PX装置等待建设、投产,预计至2020年,我国有1020万吨PX新增产能将投入运行。未来PX装置发展方向是一体化装置和产业链纵向发展,当前PX一体化装置利润较好,非一体化装置出现亏损,一体化装置竞争力较强。PX产业链纵向发展主要是指下游PTA和聚酯工厂进入PX产业,这样可以达到产业链资源整合,增加抵御风险能力。荣盛石化投资的中金石化已经投产;逸盛石化投资恒逸(文莱)PMB石油化工,该项目包含150万吨芳烃联合装置;恒力石化在大连长兴岛投资兴建炼化一体化项目,该项目以450万吨/年芳烃联合装置为核心,桐昆集团和巨化集团也都计划建设石油炼化项目,并配套PX装置。

未来两年,全球区PX产能增长将集中在中国、东南亚、和中东,预计至2018年末,PX产能增量将接超1000万吨/年。伴随着2018年PX大规模产能释放,全球PX产能或将出现小幅过剩。

表2-1:2017-2018年亚洲PX项目新增情况

资料来源:卓创资讯、方正中期研究院整理

3、我国PX供应缺口依旧很大

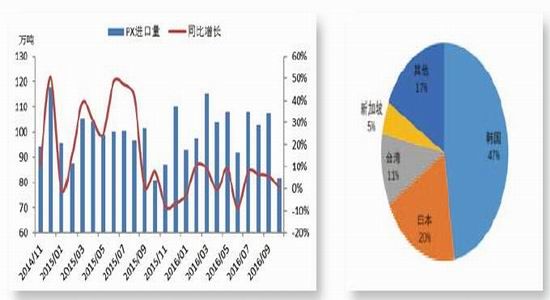

由于我国PX供应缺口较大,我国PX对外依存度一直维持高位。2016年1-10月PX进口量为1008.77万吨,同比增长3.83%;1-10月PX出口量为5.30万吨,同比下降了41.49%,我国PX进口量增长较往年有较大放缓。从PX进口产销地来看,韩国、日本、台湾和新加坡仍是主要进口来源地,其中韩国占比为47%,日本占比为20%,台湾占比为11%,新加坡占比5%,合计占比超80%。

图2-9PX进口量和同比增长 图2-10PX进口来源地

资料来源:Wind、方正中期研究院整理

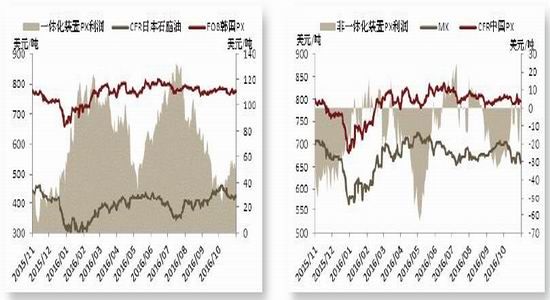

4、PX一体化装置利润较好

目前的PX生产装置一般附属于炼化企业的芳烃联合装置,PX装置主要有一体化装置和非一体化装置两种,其主要生产原料分为石脑油和异构二甲苯,一体化装置用石脑油为原料计算成本利润,PX盈亏平衡公式为石脑油+300美元,非一体化装置用异构二甲苯为原料计算,PX盈亏平衡公式为异构二甲苯+150美元。由于石脑油价格较低,2016年一体化装置PX利润较好,较2015年有明显的改善,年内利润最高点一度达到150美金/吨。2016年利润高点分别出现在一季度和三季度,一季度主要受原油大跌,石脑油价格大幅走低影响,同时国内PTA负荷维持高位,需求较好,PX价格表现相对坚挺,三季度石脑再度下跌,PX利润再创新高。反观非一体化装置PX利润表现较差,一方面是MX价格表现相对坚挺,造成PX与MX之间的价差难以拉开;另一方面非一体化装置运行成本较高,年内装置亏损一度达到60美元/吨左右。

图2-11一体化装置PX利润 图2-12非一体化装置PX利润

资料来源:Wind、方正中期研究院整理

二、PTA供给面分析

(一)PTA新产能投放放缓

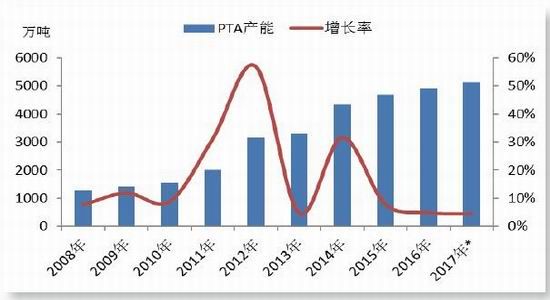

近十年来我国PTA行业快速发展,2016年我国PTA产能已达到4909万吨,是2007年的4.2倍。2007年、2001-2012年和2014年三个时期我国PTA产能快速增长的时期,年产能增幅均在20%以上,2012年PTA产能增长甚至高达56.83%。随着下游纺织、化纤行业增速放缓,PTA下游需求不能支撑如此快速的产能增长,PTA已经成为产能过剩最严重的石化行业之一。2012年是中国PTA产业发展的分水岭。2012年前,中国PTA产业供需两旺,行业在发展壮大的的同时保持了较好的盈利水平。2012年之后,PTA行业供应开始过剩,PTA企业间竞争加剧,PTA行业陷入长期亏损境地。近两年PTA产能投放明显放缓,2016年PTA新产能投放只有220万吨汉邦石化,产能增长率仅为4.2%。预计2017年PTA新增产能有100万吨的四川晟达和120万吨的嘉兴石化二期,预计产能增长率为4.48%。

图2-13中国PTA产能及增长率

资料来源:Wind、方正中期研究院整理

表2-2:2016-2017年我国PTA项目新增情况

资料来源:卓创资讯、方正中期研究院整理

(二)落后产能退出缓慢

近几年PTA行业发生了天翻地覆的变化,从供不应求到目前产能严重过剩。产能过剩导致PTA价格下滑,行业利润急剧恶化,PTA行业巨头曾尝试形成产业联盟来减产挺价,最后不了了之。面对当前结构调整的阵痛期,PTA行业急需开启自我升级的进程,淘汰落后产能成为化解产能过剩的重要手段。

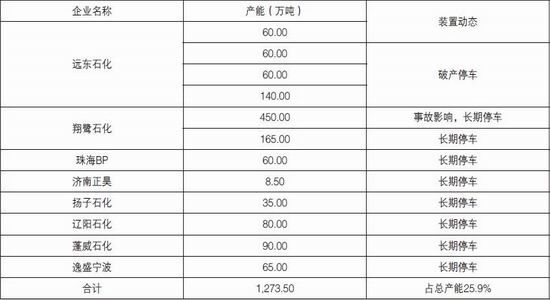

PTA产能退出的大幕在2015年就已经拉开。由于已严重资不抵债,无法清偿到期债务,绍兴远东石化有限公司于2015年7月宣布破产,远东石化成为第一个“倒下”的巨头。除了破产导致的产能退出外,有多套运行成本较高PTA小装置长期停车,如扬子石化1号线、逸盛宁波2号线、珠海BP1号线、济南正昊、蓬威石化和辽阳石化等。此外,受事故影响,曾经的PTA三巨头之一的翔鹭石化的615万吨PTA装置从2015年4月以来一直停车。因为破产、事故及亏损而长期停车的PTA装置增较多,合计总产能高达1273.5万吨,占PTA总产能的25.9%,也就是说四分之一的PTA装置因故长期停车。扣除长期停车装置产能,目前我国PTA实际有效产能为3636万吨。

表2-3:长期停车PTA装置汇总

资料来源:卓创资讯、方正中期研究院整理

翔鹭石化和远东石化产能阶段性退出之后,PTA产能过剩压力有很大的缓解,2016年PTA供需紧平衡。但目前信息来看,翔鹭石化在争取开车中,2017年重启概率较大;远东石化被华彬集团收购,也有重启预期;另外因亏损而长期停车的蓬威石化也在做重启准备。如果这些装置顺利重启,将对PTA产业产生巨大冲击,PTA去产能进程开了倒车。

(三)有效产能开工率高 行业亏损严重

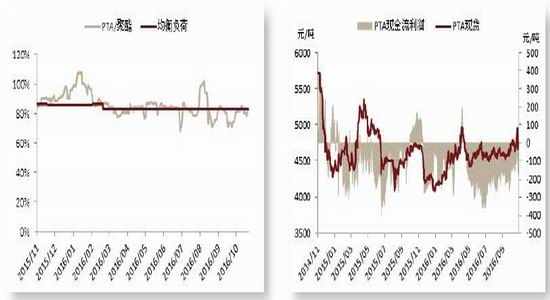

受PTA长期停车装置较多影响,2016年PTA负荷主要维持在60%-70%左右,但除去长期停车装置产能,PTA有效产能开工率非常高,年均有效产能开工率为89%。9月初的杭州G20峰会对PTA工厂开工影响较大,PTA负荷一度跌至55%左右。2016年聚酯负荷主要维持在70%-80%左右,聚酯负荷明显降低主要是在春节期间和9月杭州G20峰会期间。整体而言,2016年PTA供给紧平衡,但春节期间和7月PTA供给过剩较为严重。2016年春节期间下游聚酯负荷降低明显,而PTA负荷相对较高,该期间PTA库存快速积累。6-7月PTA装置检修较少,PTA短期出现过剩。杭州G20峰会期间PTA装置大规模停产,聚酯停车规模低于预期,短期带动PTA供需面好转。

2016年PTA加工费长期维持在400-500元/吨之间,甚至最低跌破300元/吨,如果按照600元/吨的加工成本来算,PTA工厂长期维持在100-200元/吨亏损。PTA工厂常年维持亏损状态,在PTA现货出现大涨阶段,PTA才出现短暂的正现金流。

图2-14PTA和聚酯均衡负荷 图2-15PTA生产利润

资料来源:Wind、方正中期研究院整理

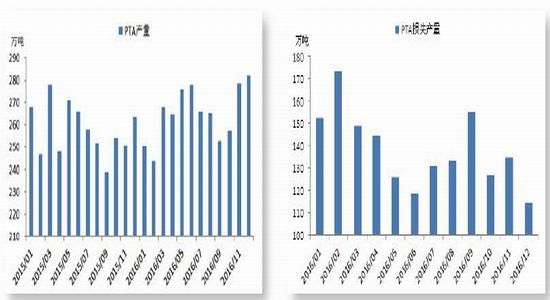

2016年PTA装置检修主要集中在2月和9月,2月停车装置主要有逸盛宁波、汉邦石化和福建佳龙石化等。9月停车装置主要有逸盛海南、嘉兴石化、海伦石化和宁波三菱等,主要由于杭州G20峰会,杭州周边受环保影响,PTA装置大规模停车。预计2016年PTA产量为3180万吨,同比增长了3.05%,PTA年产量温和增长。

图2-16PTA产量 图2-17PTA损失产量

资料来源:Wind、方正中期研究院整理

(四)PTA出口步伐或放缓

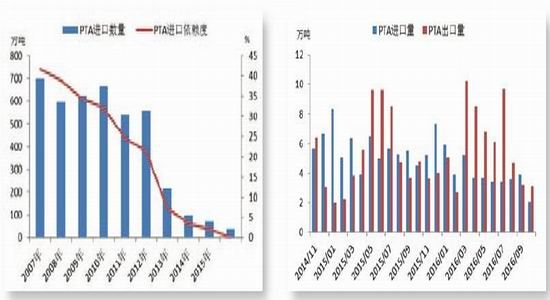

随着国内PTA产能陆续释放,我国PTA进口量大幅下降,PTA进口依赖度迅速降低,目前我国已经成为PTA净出口国。2016年1-10月PTA进口量为38.86万吨,同比减少了17.22%,1-10月PTA出口量量为60.29万吨,同比增长了10.49%。

PTA国内产能严重过剩,增加出口成为国内生产企业消化产量的最佳途径,近几年我国PTA出口增长十分迅速,2015年PTA出口量与进口量已经相当。我国PTA出口目的国主要是印度,2015年出口到印度的PTA产量为26.92万吨,占总出口量的43.24%。2016年1-10月出口到印度的PTA产量为16.53万吨,占总出口量的27.41%。但为了保护本国企业,印度政府自7月5日起对来自中国、伊朗、印尼、马来西亚、中国台湾地区的PTA征收反倾销税,约85.87-168.76美元/吨,随着反倾销终裁的落定,我国PTA对印度出口量将受到进一步挤压,从出口数据来看,对印度出口量急剧下滑,2016年8月、9月和10月对印出口量分别是0.71万吨、0.30万吨和0.71万吨,同比下滑了46.64%、71.33%和46.15%。中国PTA出口格局已发生悄然变化,印度占比份额下滑的同时,对阿曼、沙特阿拉伯、俄罗斯和韩国等出口将会明显。

图2-18历年PTA进口量和进口依赖度 图2-19PTA进口量和出口量

资料来源:Wind、方正中期研究院整理

(五)仓单抑制PTA过度上涨

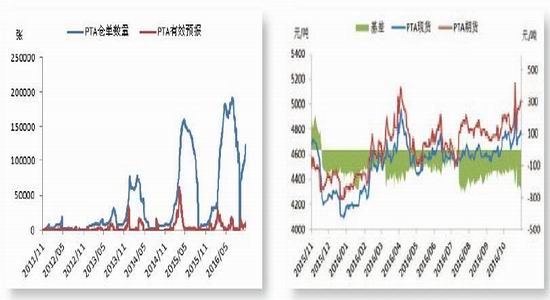

今年是PTA期货上市的第十个年头,PTA生产、消费相关企业深度参与期货市场,数据显示,截至2016年10月,PTA法人客户持仓量占比56%;法人客户交易量占比42%。PTA期现价格相关性超过0.95,现货贸易广泛地利用期货点价。90%的生产企业、贸易企业和80%的聚酯企业都参与了PTA期货市场。PTA相关企业参与PTA期货套期保值积极性很高,部分大厂是PTA期货的交割品牌和交割库,在仓单生成和交割方面有着得天独厚的优势。PTA生产企业把库存注册成仓单,然后在期货盘面做卖保,通过期货市场来消化多余的产品。交易所的数据显示,PTA期货仓单数量和交割量逐年走高,2016年7月12日,PTA注册仓单为185845张,有效仓单预报为18537张,仓单总计为204382张,合计102.18万吨,较2015年PTA仓单峰值增加了16.59万吨。2016年9月合约交割以后,PTA仓单集中注销,部分注册过仓单的货源在换新货后被重新注册成仓单,仓单数量再度回升,至2016年11月底,PTA注册仓单加有效预报合计135845张,PTA的库存压力依旧很大。

PTA仓单数量和交割数量巨大的另一个原因是PTA市场处于期货升水格局,由于原油大幅反弹,市场对PTA未来价格较为看好,2016年PTA期货市场一直保持这期货升水,基差基本上维持在-250元/吨到-150元/吨之间,当PTA基差扩大时,PTA期货市场存在这期现套利空间,吸引PTA生产企业做卖出套保。从PTA期货持仓来看,空头持仓集中度较高,产业库户在这些席位做空。2016年大部分商品都止跌反弹,部分商品涨幅超100%,相比之下,PTA反弹幅度有限。因此,投机资金多次抄底PTA,但最后都以失败告终。一方面由于PTA供给压力大,基本面不支持上涨;另一方面PTA产业资金力量强大,且是做空主力。PTA生产企业在期货盘面做卖保,成为PTA期货的天然空头,PTA企业通过期货市场运作达到化解库存压力、锁定加工利润的目的,但也一定程度抑制PTA过度上涨。

图2-20PTA仓单数量及有效预报 图2-21PTA基差

资料来源:Wind、方正中期研究院整理

三、PTA需求面分析

(一)聚酯行业景气度回升

过去十几年,我国聚酯化纤产业链蓬勃发展,成为全球最大的生产和消费市场。2016年聚酯产能增速明显放缓,多套装置有推迟投产,至2016年底,我国聚酯总产能达到4946万吨,年增长量近4%。预计2017年中国聚酯新增产能350万吨左右,但部分装置或推迟投产。聚酯增速放缓,将有利于行业景气度回升。聚酯工厂经历过连年的亏损之后,聚酯行业景气度有了明显回升,2016年聚酯市场的供应一直保持着稳中偏紧的态势。聚酯、涤纶产品价格较年初有大幅的上涨,行业库存不断走低,聚酯涤纶盈利能力有力明显提高。

图2-22中国聚酯产能及增长率

资料来源:Wind、方正中期研究院整理

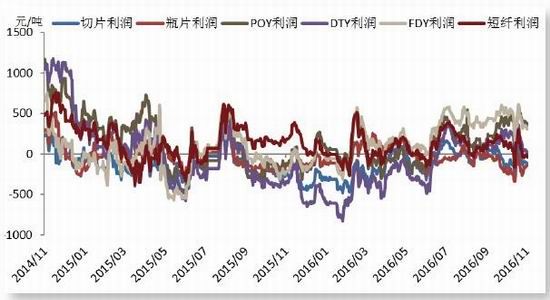

2016年中国聚酯产品市场整体呈震荡走高走势,截至2016年11月底,聚酯切片、瓶级切片、涤纶长丝和涤纶短纤分别有25.94%、16.74%、25.57%和16.71%的上涨。受益于聚酯反弹,聚酯产品利润明显改善,其中涤纶长丝和涤纶短纤利润较好,但上半年聚酯切片及瓶片亏损较为明显。2016年聚酯整体产销较好,下游涤纶库存消化较快,2016年底涤纶库存降至历史低位。

图2-23聚酯利润表现

资料来源:Wind、方正中期研究院整理

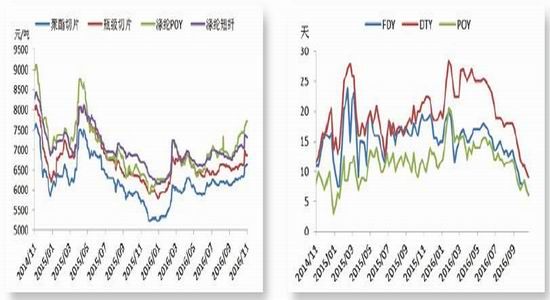

图2-24聚酯与涤纶价格 图2-25涤纶库存天数

资料来源:Wind、方正中期研究院整理

(二)人民币贬值将缓解纺织服装出口压力

在积极的财政政策、稳健的货币政策的作用下,2016年中国宏观经济止跌企稳,呈现出底部企稳迹象。2016年前三季度同比增长6.7%。国家统计局数据显示,1-10月份,规模以上工业增加值同比增长6.0%,已经止跌企稳。

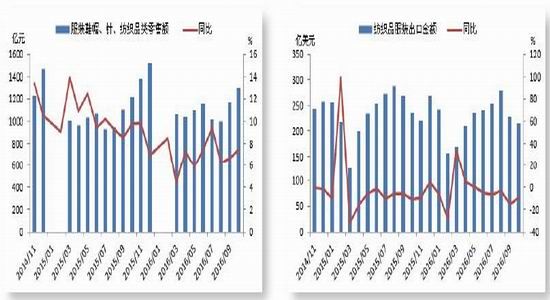

中国进出口延续负增长,1-10月我国进出口总值为29814.81亿美元,同比下降7.6%,跌幅同比收窄,出口总值为17115.48亿美元,同比下跌7.7%,进口总值为12699.34亿美元,同比下跌7.5%,数据上可以看出内外需疲弱的格局并没有改变。我国纺织品服装出口延续下降趋势,1-10月累计出口为2225.61亿美元,同比下降5.31%,其中纺织品出口881.32亿美元,下跌6.96%,服装出口1253.13亿美元,下降19.15%。我国纺织服装出口出现20多年来少有的连续两年下滑的局面,我国纺织服装出口持续下滑主要受重点市场需求低迷、服装产业加速转移等因素的共同影响。PTA主要用于生产聚酯纤维,纺织服装出口持续恶化对PTA需求产生长期利空影响。受美国加息预期和中国经济放缓等因素影响,2016年人民币大幅贬值,截至11底,离岸人民币跌破6.9,创八年半来新低。随着人民币的下跌,出口型行业将直接受益人民币贬值,其中服装行业受益或最为明显。

图2-26服装鞋帽、针、纺织品类零售额及同比 图2-27中国纺织品服装出口金额

资料来源:Wind、方正中期研究院整理

第三部分后市展望与操作建议

预测未来PTA价格走势,我们可以从PTA产品定价机制来推断,PTA价格=原油价格+上游石化产品(石脑油、PX)利润+PTA加工费。

PTA加工费方面。2016年底PTA总产能4909万吨,聚酯有效产能4724万吨,PTA和聚酯的年均负荷分别是65%和77%。如果2017年PTA和聚酯年均负荷维持稳定,且不考虑PTA和聚酯新产能投放和停车装置重启因素,对应PTA产量和聚酯产量分别是3190万吨和3637万吨,聚酯生产所需的PTA产量为3146万吨,PTA供需将维持紧平衡。2017年PTA新投产装置有100万吨四川晟达和120万吨嘉兴石化二期,而蓬威石化、远东石化和翔鹭石化都有重启预期,其产能分别对应90万吨、140万吨和450万吨。2017年聚酯新产能投放在350万吨左右。如果新产能投放和停车装置重启全部顺利进行,考虑时间不定因素,将其一半产能计入,并按照2016年平均负荷计算。那么,对应的这方面PTA和聚酯产量为585万吨和135万吨,PTA供给过剩470万吨。因此,2017年PTA供需面最大影响因素是停车装置重启,即使只有部分停车装置重启或新增产能顺利投放,PTA也会从供需紧平衡转为供给过剩。2016年PTA加工费在300-800元/吨之间,平均加工费为450元/吨,2017年PTA供给压力依旧较大,预计2017年PTA平均价格费依旧在450元/吨左右。

原油价格方面。2016年原油止跌反弹,反弹幅度较大,原油供需失衡状况有了很大改善。11月底,欧佩克决定原油日产量减少120万桶/天,即将欧佩克原油产量上限定在3250万桶/天。欧佩克原油减产协议将推动原油供需平衡,原油价格重心将继续抬升,预计2016年原油价格区间将在45-65美元/桶。

石脑油和PX的价格和利润受其供需变化影响,参考2016年石脑油、PX价差极值变化,45美元的原油对应最低750美元的PX,65美元的原油对应最高1010美元的PX。即PX价格区间将在750-1010美元/吨,对应PTA的生产成本为4100-5550元/吨。再加上450元的PTA价格加工费,PTA价格区间将在4550-6000元/吨之间。总体来看,受成本端支撑因素影响,PTA价格重心将会抬升,但供给压力较大,PTA加工费仍将维持低位。2017年PTA上有压力,下有支撑,PTA价格重心将逐步抬升。

操作建议,受多方因素影响,2017年PTA市场或难以出现趋势性行情,PTA市场进入新常态。操作上采取高抛低吸策略,把握阶段性机会。当PTA加工费压缩350元/吨以下,可以采取做多近月PTA加工费策略;当PTA基差变小,套保压力会抑制期货过度上涨,可以介入空单。

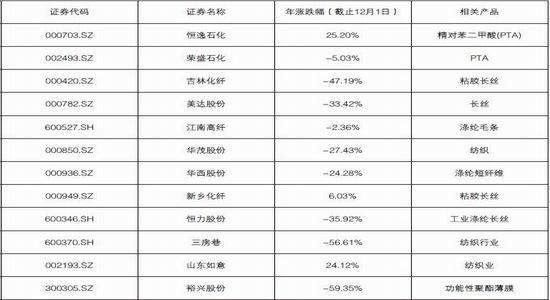

附表:PTA产业相关证券

你现在的位置:频道首页 >> 信息正文

你现在的位置:频道首页 >> 信息正文