����ժҪ��

�������ʣ���ǰ�����ڸ�λ������������ƽˮ������ɴ�߸��ڹ���ɴ�������ǣ�����ֱ���ռ������Ԥ�������������ֲ�����������22%�������������컨�壬Ŀǰ������Զ����ˮ�ṹ����������ά��ǿ�Ƶ�ͻ�������ѶȽϴ�

�������ڣ�����֣������ǣ���Ҫ������ǿ�ƴ������������Ѵ��ڸ�λ��������������ѣ���˶�֣�Ĵ������ü��������ڻ�����Ӱ�죬�����ɽ����ӣ��½������������ֻ��ߵȼ��������ǣ��������е͵ȼ������ȶ�����ǰ����������Դ��ڸ�λ���ڹ����ľ����£����۴���ѹ���۸����д�����ǡ�֣�ֵ�+Ԥ���������Ӵﵽ7064����28.9���Ƥ�ޣ�������ѹ�����أ��ٽ�����ѹ�����ӣ����ų���ͷ�볡�Ŀ��ܡ�

�����������Ƕ��ܼ������Թ���֧�Ž��͡�֣��ǰ��λ�ױ������������������ۻ����£��ױ�ѹ���ϴ����ϣ�֣����������ѹ��λ�����ٽ�����ֵ�ѹ����������£�����������ͷ�ʽ��볡�ķ��ա������Ͻ���ֹӯ��

����һ����(15995, -5.00, -0.03%)�ڻ�һ���г�����

��������ICE������ǿ����ֹ4��21�գ�����ָ����77.41��/������������218�㡣֣��ͬ������������ָ������16050����������405�㡣�ֲܳ�����3.6������37.8���֡�

�����������ѶϢ

����(1)����4��21�գ�ȫ���ۼƽ���������Ƥ��506.1��֣�ͬ������10.8��֣��Ϲ�ȥ�����ֵ����134.8��֣��ۼƼӹ�Ƥ��500.5��֣�ͬ������11.0��֣��Ϲ�ȥ�����ֵ����128.6��֣������½��ӹ�Ƥ��403.4��֣��ۼ�����Ƥ��409.5��֣�ͬ������22.1��֣��Ϲ�ȥ�����ֵ����135.0��֣������½�����Ƥ��331.0��֡�

����(2)2016/2017�괢�����ֳ��ڰ���(4��24-28��)�������ֳ��������۵�Ϊ15592Ԫ/�֣�Ϊ�����ֳ���������ߵۣ��ϵ���������217Ԫ/�֡�

�����������������

����1���ֻ��г�

����(1)�����ɽ����

����(2)�������۸����

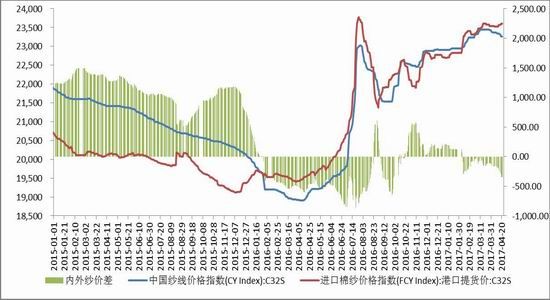

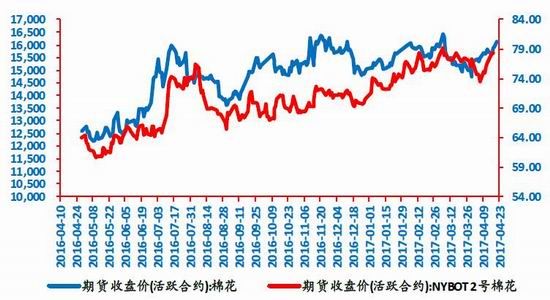

���������ֻ����棬������ǿ���۲������С������ƽˮ������4��21�գ��й����۸�ָ����15872����������24�������ۿڼ�FCM��15804��476�㣻Cotlook:Aָ����15468���й����۸�ָ��(3128)�������ۿڼ۲���СΪ68��

����ͼ1���������۸�����

����������Դ��WIND��³֤�ڻ��о���

����(3)�������Ʒ�۸�����

������ѧ�����ά�����ܵ������ȣ�ճ����ֹ������ֹ4��21�գ����ں�ճ�������۸�ֱ�7641��15650�����ȷֱ�仯-17��-100��������ѧ��ά�۲�ֱ�Ϊ8230��222��

����ͼ2�������Ʒ�۸�����

����������Դ��WIND��³֤�ڻ��о���

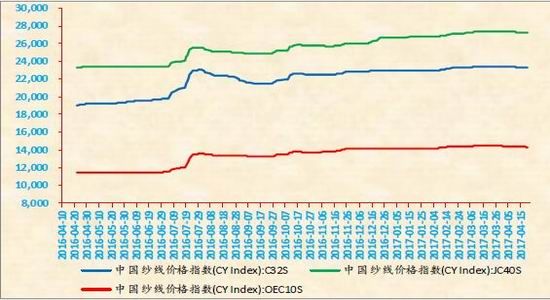

����(3)����ɴ�۸�����

��������ɴ����������4��21��C32S��JC40S��OEC10S�۸�ָ���ֱ�23260��27200��14320�������ֱܷ�仯-85��-85��-60�㡣

��������ɴ�۸����Ϊ��ͦ������ɴ�۲�������ɴ�۸�FCYC32S��23605���仯38������ɴָ���߳�����ɴָ��345��

����ͼ3������ɴ�۸�����

����������Դ��WIND��³֤�ڻ��о���

����ͼ4������ɴ�۸�����

����������Դ��WIND��³֤�ڻ��о���

����(4)��֯����

�������ܷ�ɴ�����ȶ�����ֹ4��21��JC40S����Ϊ2405����C32S����1018��

����ͼ5���ĸߵ�֧ɴ��������

����������Դ��WIND��³֤�ڻ��о���

����(5)���������

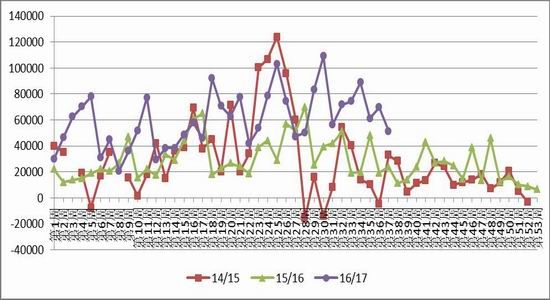

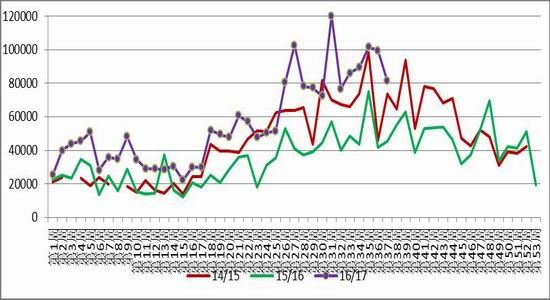

��������ũҵ��������ʾ��2017��4��7-13�գ�2016/17��������ھ�ǩԼ��Ϊ5.13��֣���ǰ�ܼ���26%����ǰ����ƽ��ֵ����30%������ǩԼ��Ҫ�����й�(1.33���)��ӡ��(7530��)��������(7507��)��Խ��(6146��)��ī����(4422��)��װ����Ϊ8.13��֣���ǰ�ܼ���18%����ǰ����ƽ��ֵ����14%����Ҫ����Խ��(1.6���)���й�(1.31���)��������(9933��)��ӡ��������(8437��)��ӡ��(5828��)��

����ͼ6��������������(��)

����ͼ7��������ǩԼ���й�ռ��

����2���ڻ��г�

����(1)������������

����ͼ8���������۸�����ͼ

����������Դ��WIND��³֤�ڻ��о���

����(2)֣�ֵ�����

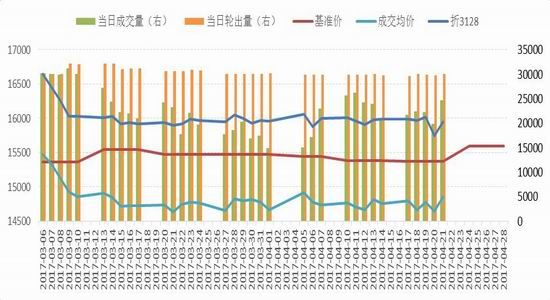

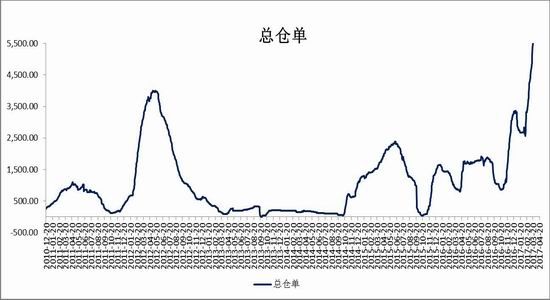

����֣����ЧԤ���Ͳֵ��������ӣ���������С����ֹ4��21�գ�֣��ע��ֵ�4084�ţ�����������278�ţ���ЧԤ��2980�ţ������ܼ���244�š��ϼ�7064�ţ�����������34�ţ���Ƥ��28.9��֡�

����ͼ9��֣�ֵ�����ЧԤ��

����������Դ��WIND��³֤�ڻ��о���

����(3)���ڻ���仯

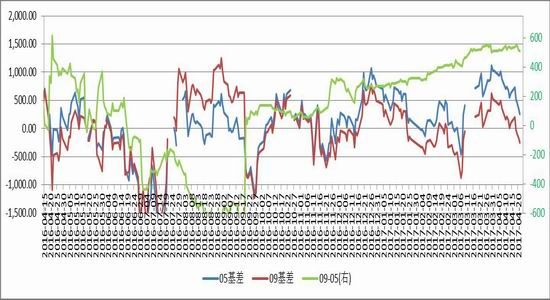

�������ܻ��������������Դ���������ˮƽ��9-5�۲��ȶ�����ֹ4��21�գ�CF1705����������262��CF1709����-248�����۲�(9-5)�ȶ���510��

����ͼ10��֣����ͺ�Լ��۲�

����3����������

��������֣���������ǣ��ֲܳ�����3.6������37.8���֡����߿����ڼ۳����ܾ���ѹ�ƣ��Ϸ��ռ��MACD�����Ỵ̂�ָ���ǿ�����Ϸ��������������عؼ�λ�ã����ܹ�ע�ܷ�ͻ�ƣ��ֲ����ַ��ȎԲ������ͻ�Ƶĸ��ʽ�С�������Ϸ�����BOLL�Ϲ��ѹ����ͬʱ��������ѹ�ƽ�ǿ��MACD�����Ỵ̂������ʼ������

����ͼ11��֣��ָ����K��ͼ

����ͼ12��֣��ָ����K��ͼ

����4��Ԥ�м����ܲ�������

����������������������ǿ����ӡ��ֹ�����ȵ�Ӱ�������ǣ���ֹ4��13�գ���½����ǩԼ297.3��֣�Ϊ������ߣ�Զ���г�Ԥ�ڡ���������ͻ��ǰ�ߎԲ��ֹۣ���ǰ�����ڸ�λ������������ƽˮ������ɴ�߱ȹ���ɴ�ߣ�����������ֱ���ռ������Ԥ�������������ֲ�����������22%�������������컨�壬����������Զ����ˮ�ṹ����˶�������ά��ǿ�Ƶ�ͻ�����DZȽ����ѡ�

��������֣������ǣ���Ҫ������ǿ�ƴ������������Ѵ��ڸ�λ��������������ѽϴ���˶�֣�Ĵ������ü��������ڻ�����Ӱ�죬�����ɽ����ӣ��½������������ֻ��ߵȼ��������ǣ��������е͵ȼ������ȶ�����ǰ����������Դ��ڸ�λ���ڹ����ľ����£����۴���ѹ���۸����д�����ǡ�֣�ֵ�+Ԥ���������Ӵﵽ7064����28.9���Ƥ�ޣ�������ѹ�����أ��ٽ�����ѹ�����ӣ����ų���ͷ�볡�Ŀ��ܡ�

�����������Ƕ��ܼ������Թ���֧�Ž��͡�֣��ǰ��λ�ױ������������������ۻ����£��ױ�ѹ���ϴ����ϣ�֣����������ѹ��λ�����ٽ�����ֵ�ѹ����������£�����������ͷ�ʽ��볡�ķ��ա������Ͻ���ֹӯ��

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����