������Χ����ֹ3��9��������ǩԼ��ռ����ܳ������ӽ�95%��װ����58%����Ϊ5�����¸ߣ�����ȳ�������ӽ���ɡ�ӡ�ȷ��棬�»�������������2.5���ˮƽ������������Ϻã�����ƫ��������ӡ��¬����ǿ�����ӡ��ά�ָ�λ������������δ���У������н������ǩԼ����ˣ���ICE���������߸ߣ�δ����ά��ǿ�ơ�

�������ڣ��ڶ����״���������¬���ɽ��ʽ���67%���ɽ��۸���14700Ԫ/�֣�ƽ���Ӽ۷���ֻ��300-400Ԫ/�֡����ڹ�Ӧ���ӣ�����ԭ��ѡ���������ӣ��Թ����Ӽ۽�����Ŀǰ�г�ѹ����Ҫ������ó�������У������ϸߣ�Ŀǰ���ۼ�16300-16500Ԫ/��(ë)������������ͦ���С������״���������������ѹ�����иĹۡ�

���������ڻ����ֵ�ѹ��Խ��Խ��Ŀǰ�ֵ���Ԥ��22��֣�Ϊ��ʷ��߷塣֣�������µ�������۸���ӽ��ֵ��ɱ��������״����������ͱ����£�����صIJֵ�������Ҫʱ�䡣

�����״�+����ƫ�߿��+��ʷ��ֵ߲���֣����û�д�����ǵĻ���������������ͦ���������ɱ�֧���Լ�����ӽ��ֵ��ɱ�������������֧�š�֣�������д���ڴ��������Ͻ������Ϊ�������߶��ʼ��ַ�ͽ���09��

����һ����(15045, -180.00, -1.18%)�ڻ�һ���г�����

��������ICE����ǿ�ƣ��������У���ֹ3��17�գ�����ָ����77.83��/������������81�㡣֣������������֣�ָ������15430�������ܵ�175�㣬�ֲּܳ���1.5������40.3���֣��ɽ�����79.8������128.8���֡�

�����������ѶϢ

����(1)����ίȷ����2017��2019���½���Ŀ��۸�ˮƽΪÿ��18600Ԫ�����½�����Ŀ��۸�������������������������������آ�貹����������������Ϊ����(2012��2014��)ȫ����ƽ��������85%��

����(2)����3��17�գ�ȫ���ۼƽ���������Ƥ��502.2��֣�ͬ������14.0��֣��Ϲ�ȥ�����ֵ����127.7��֣��ۼƼӹ�Ƥ��490.9��֣�ͬ������15.0��֣��Ϲ�ȥ�����ֵ����121.5��֣������½��ӹ�Ƥ��401.9��֣��ۼ�����Ƥ��369.3��֣�ͬ������78.7��֣��Ϲ�ȥ�����ֵ����123.4��֣������½�����Ƥ��301.6��֡�

����(2)����ũҵ��������ʾ��2017��3��3-9�գ�2016/17��������ھ�ǩԼ��Ϊ7.18��֣���ǰ������27%����ǰ����ƽ��ֵ����4%������ǩԼ��Ҫ����Խ��(1.57���)��������(1.41���)��ӡ��(1.11���)���й�(8255��)��ӡ��������(5897��)���ϼ�����(3901��)��½����װ����Ϊ7.66��֣���ǰ�ܼ���36%����ǰ����ƽ��ֵ����12%����Ҫ�����й�(1.76���)��Խ��(1.75���)���ͻ�˹̹(6645��)��ӡ��������(6509��)���ϼ�����(5851��)��

����(3)2016/2017�괢�����ֳ�������(3��20-24��)�������ֳ��������۵�Ϊ15475Ԫ/�֣��ϵڶ���(15538Ԫ/��)�µ�63Ԫ/�֡�

�����������������

����1���ֻ��г�

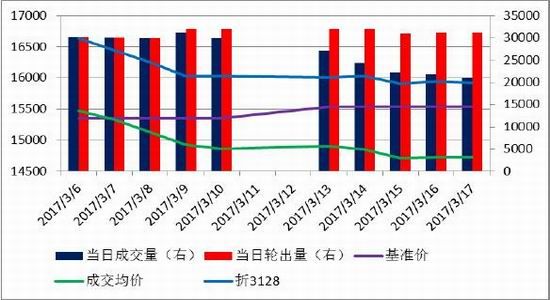

����(1)�����ɽ����

����(2)�������۸����

���������ֻ����棬������ǿ���۲������С������3��17�գ��й����۸�ָ����15936�����ȵ�36�㣬�����ۿڼ�FCM��15163��38�㣻Cotlook:Aָ����15292���й����۸�ָ��(3128)�������ۿڼ۲���СΪ773��

����ͼ1���������۸�����

����������Դ��WIND��³֤�ڻ��о���

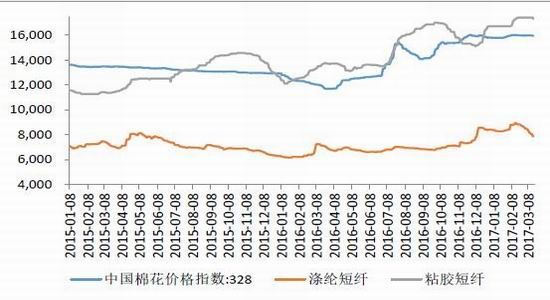

����(3)�������Ʒ�۸�����

������ѧ�����ά���ȣ����ܵ��ڼ�������ص���ճ��Ҳ�������������߲����۲����������ֹ3��17�գ����ں�ճ�������۸�ֱ�7850��17300�����ȷֱ�仯-325��-100��������ѧ��ά�۲�ֱ�Ϊ8086��-1364��

����ͼ2�������Ʒ�۸�����

����������Դ��WIND��³֤�ڻ��о���

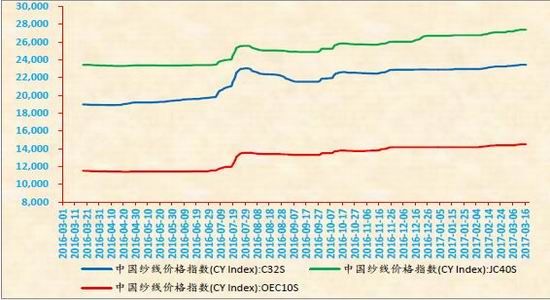

����(3)����ɴ�۸�����

��������ɴ������۽���������۸����ȡ�3��17��C32S��JC40S��OEC10S�۸�ָ���ֱ�23450��27400��14500�������ֱܷ�仯0��0��0�㡣

��������ɴ�۸�������ϵ���ƫ���ڹ���ɴ������ɴ�۸�FCYC32S��23599���仯123������ɴָ���߳�����ɴָ��149��

����ͼ3������ɴ�۸�����

����������Դ��WIND��³֤�ڻ��о���

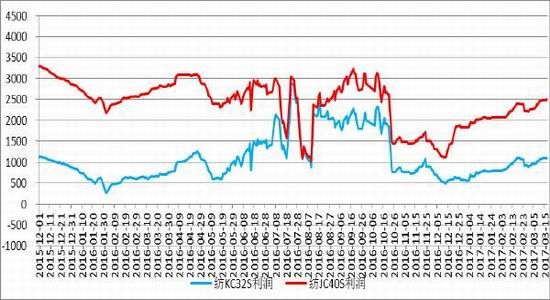

����ͼ4������ɴ�۸�����

����������Դ��WIND��³֤�ڻ��о���

����(4)��֯����

�������ܷ�ɴ�������л�������ֹ3��17��JC40S����Ϊ2491����C32S����1099��

����ͼ5���ĸߵ�֧ɴ��������

����������Դ��WIND��³֤�ڻ��о���

����(5)���������

��������ũҵ��������ʾ��2017��3��3-9�գ�2016/17��������ھ�ǩԼ��Ϊ7.18��֣���ǰ������27%����ǰ����ƽ��ֵ����4%������ǩԼ��Ҫ����Խ��(1.57���)��������(1.41���)��ӡ��(1.11���)���й�(8255��)��ӡ��������(5897��)���ϼ�����(3901��)��½����װ����Ϊ7.66��֣���ǰ�ܼ���36%����ǰ����ƽ��ֵ����12%����Ҫ�����й�(1.76���)��Խ��(1.75���)���ͻ�˹̹(6645��)��ӡ��������(6509��)���ϼ�����(5851��)��

����ͼ6��������������(��)

����������Դ��WIND��³֤�ڻ��о���

����ͼ7��������ǩԼ���й�ռ��

����������Դ��WIND��³֤�ڻ��о���

����2���ڻ��г�

����(1)������������

����ͼ8���������۸�����ͼ

����������Դ��WIND��³֤�ڻ��о���

����(2)֣�ֵ�����

����֣����ЧԤ���Ͳֵ�����������ӣ��Դ�����ʷ���ˮƽ����ֹ3��17�գ�֣��ע��ֵ�2983�ţ�����������418�ţ���ЧԤ��2388�ţ�����������329�š��ϼ�5371�ţ�����������747�ţ���Ƥ��22��֡�

����ͼ9��֣�ֵ�����ЧԤ��

����������Դ��WIND��³֤�ڻ��о���

����(3)���ڻ���仯

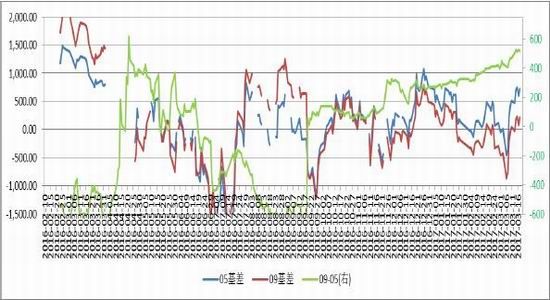

�������ܻ�������ǿ��9-5�۲��������ֹ3��17�գ�CF1705������ǿ��721��CF1709����206�����۲�(9-5)������515��

����ͼ10��֣����ͺ�Լ��۲�

����������Դ��WIND��³֤�ڻ��о���

����3����������

��������֣�������������У��ֲּܳ���1.5������40.3���֣��ɽ�����79.8������128.8���֣���������¶ƣ̬�����߿����ܾ�����Ϊ��ͷ���У����ڼ۵��������ߣ�MACD�����ų������߿�����ָ��ƫ�������߿����ڼ۵���60���ߣ������´�60���ߣ��ڿռ�����ڼ����������Ѹġ�

����ͼ11��֣��ָ����K��ͼ ����ͼ12��֣��ָ����K��ͼ

����������Դ��WIND��³֤�ڻ��о���

����4��Ԥ�м����ܲ�������

������Χ����ֹ3��9��������ǩԼ��ռ����ܳ������ӽ�95%��װ����58%����Ϊ5�����¸ߣ�����ȳ�������ӽ���ɡ�ӡ�Ȕ��棬�»�������������2.5���ˮƽ������������Ϻã�����ƫ��������ӡ��¬����ǿ�����ӡ��ά�ָ�λ������������δ���У������н������ǩԼ����ˣ���ICE���������߸ߣ�δ����ά��ǿ�ơ�

�������ڣ��ڶ����״���������¬���ɽ��ʽ���67%���ɽ��۸���14700Ԫ/�֣�ƽ���Ӽ۷���ֻ��300-400Ԫ/�֡����ڹ�Ӧ���ӣ�����ԭ��ѡ���������ӣ��Թ����Ӽ۽�����Ŀǰ�г�ѹ����Ҫ������ó�������У������ϸߣ�Ŀǰ���ۼ�16300-16500Ԫ/��(ë)������������ͦ���С������״���������������ѹ�����иĹۡ�

���������ڻ����ֵ�ѹ��Խ��Խ��Ŀǰ�ֵ���Ԥ��22��֣�Ϊ��ʷ��߷塣֣�������µ�������۸���ӽ��ֵ��ɱ��������״����������ͣ�����زֵ�������Ҫʱ�䡣

�����״�+����ƫ�߿��+��ʷ��ֵ߲���֣����û�д�����ǵĻ���������������ͦ���������ɱ�֧���Լ�����ӽ��ֵ��ɱ�������������֧�š�֣�������д���ڴ��������Ͻ������Ϊ�������߶��ʼ��ַ�ͽ���09��

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����