�������ʣ�������������µ�������ֲ���������Ӻ������������ڵ������²���������Ԥ�����������������ƫ�ͣ�δ��ۺ�Լ�����Խϴ���ӡ��ǿ�ƣ���������Ѱ��֧�ţ���ע68����/��֧�š�

���������ֻ������ܒh���ɽ��ʺͼ۸�������µ�����Ҫ���ڻ����µ����½���Ͷ�������١����������Ӱ�죬���ܒh�����۴���µ�130Ԫ/�֣������ɽ���ά�ֵ��ԡ��������Ͽ���������Ӧ���㣬������މ�뵭����ɴ�۸�ƣ������֯�����½�����������٣���˵�ǰ��������ѹ���ϴ����½��ṹ�Զ�ȱ������δ�õ������������2016����½��۸�ʹ�ڹ����۸����µ�֮����Ȼά����16000Ԫ/�����ϣ�����2016��������فD�ɱ��ϸߣ���˽��۵ĸ��ʲ���

���������ڻ������������µ���֣��ȴ�������Կ���������15000Ԫ/�֣���֣������ڿɽ������Ѵ����ˮ800Ԫ/�֣��г������������֧�����棬��˲ֵ�������������Ȼ��ǰ�������沢���ֹۣ������ų�֣���Է�������ˮ�������Ͻ��������ࡣ

����һ�����ڻ�һ���г�����

��������ICE�����������ܵ�4.77%����ֹ6��16������ָ����69.89��/������������3.5����/����֣��ͬ��ά�����ƣ�������ǿ�����ޣ�ָ������15140�������ܵ�480�㣬�ֲܳ�����1.7������31.1���֣��ɽ�����11.3������101.1���֡�

�����������ѶϢ

����(1)����6��16�գ�ȫ���ۼƼӹ�Ƥ��503.7��֣�ͬ�ȼ���2.2��֣��Ϲ�ȥ�����ֵ����136.7��֣������½��ӹ�Ƥ��403.7��֣��ۼ�����Ƥ��463.5��֣�ͬ�ȼ���36.9��֣��Ϲ�ȥ�����ֵ����136.1��֣������½�����Ƥ��372.8��֡�

����(2)2016/2017�괢�����ֳ���ʮ����(6��19-23��)�������ֳ��������۵�Ϊ15360Ԫ/�֣��ϵ�ʮ�����µ�131Ԫ/�֡�

����(3)��ũҵ������6��ȫ��������Ԥ�ⱨ�棬�������ϵ�����44�����418��֣�������ѱ��ɱ����18%(�������)�ϵ���32%���ϵ��й�����27�����522��֣�ӡ���ϵ�32�����610��֣�ȫ������ϵ�190�����2498��֣�ȫ�������ϵ�64�����2537��֡��й�������ѱ��ɱ����128%�����µ���103%��ȫ����78%�µ���75%��

�����������������

����1���ֻ��г�

����(1)�����ɽ����

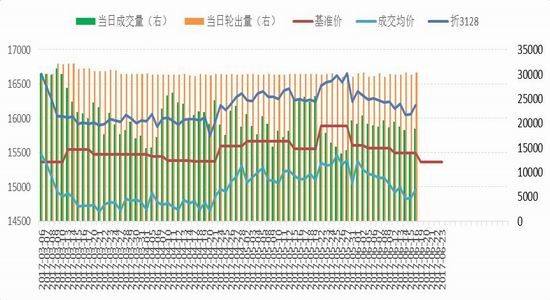

����ͼ1���������ijɽ����

����������Դ���й�����Ϣ����³֤�ڻ��о���

�����h�����ۼ����µ�68Ԫ/�֣������������۽����ֳ�15��֣��ɽ�9.1��֣��ܳɽ���61%�����½�5���ٷֵ㣬�ɽ�����14904Ԫ/���µ�226Ԫ/�֡���ֹ6��9�չ������ۼƳɽ���69.6%���ɽ���151��֣������½���ռ��65%���������ӡ����ܻ��ۼ����µ�131Ԫ/�֣������ɽ��۽�����½���

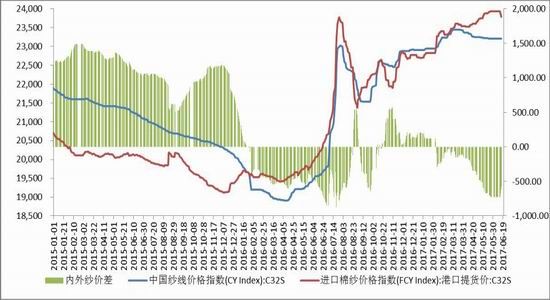

����(2)�������۸����

�����ֻ����棬�����۴���´���15000���£����������ȶ������۲����������6��16�գ��й����۸�ָ����16004�������µ�72��މ���ۿڼ�FCM��14644�µ�631�㣻Cotlook:Aָ����14827���й����۸�ָ��(3128)��މ���ۿڼ۲�1360���ȴ������

����ͼ2���������۸�����(Ԫ/��)

����������Դ���й�����Ϣ����³֤�ڻ��о���

����(3)�����

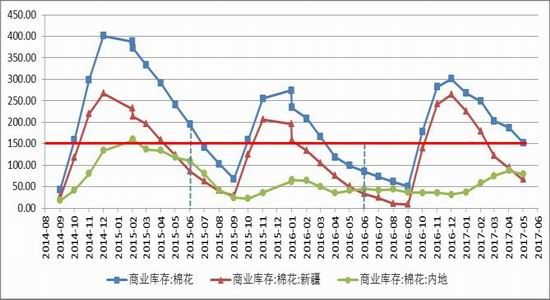

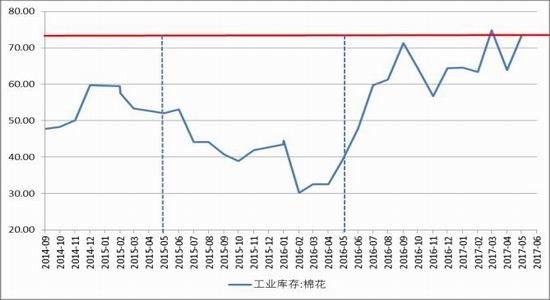

������ҵ������У���ҵ���ƫ�ߡ���ֹ5�µ�������ҵ���152��֣������½�35��֣�ͬ������52��֣���ҵ���(����ԭ�Ͽ��)73��֣���������9��֣�ͬ������33��֡�

����ͼ3����������ҵ���

����������Դ���й�����Ϣ����³֤�ڻ��о���

����ͼ4����������ҵ���

����������Դ���й�����Ϣ����³֤�ڻ��о���

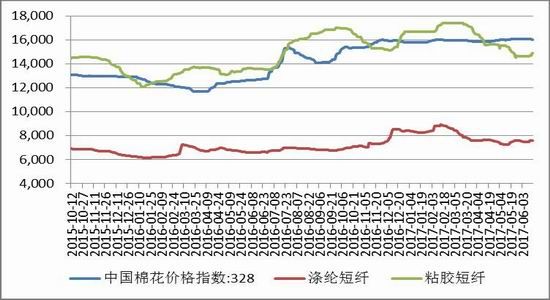

����(4)�������Ʒ�۸�����

������ѧ�����ά�����ں�ճ����ֹ�����������߶�����������͡���ֹ6��16�գ����ں�ճ�������۸�ֱ�7586��14900���ȷֱ�仯95��300��������ѧ��ά�۲�ֱ�Ϊ8417��1104�������۲�����������

����ͼ3�������Ʒ�۸�����(Ԫ/��)

����������Դ��WIND��³֤�ڻ��о���

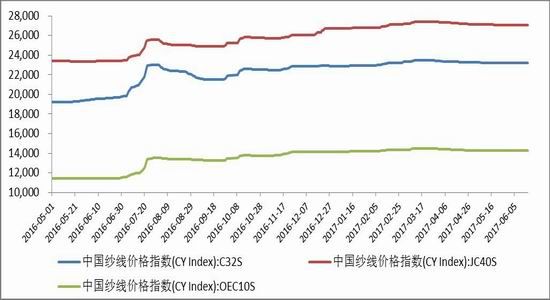

����(5)����ɴ�۸�����

�����������ϼ۸��µ���������ɴ�۸��ȶ���6��16��C32S��JC40S��OEC10S�۸�ָ���ֱ�23210��27050��14300�������ֱܷ�仯0��0��0�㡣

��������ɴ�߿�ʼ���ٻ��䣬Ŀǰָ���Ը��ڹ���ɴ��މ��ɴ�۸�FCYC32S��23787���仯-150��މ��ɴָ���߳�����ɴָ��577���Դ��ڸ�λ������ɴ�Դ澺�����ơ�

����ͼ4������ɴ�۸�����(Ԫ/��)

����������Դ���й�����Ϣ����³֤�ڻ��о���

����ͼ5������ɴ�۸�����(Ԫ/��)

����������Դ���й�����Ϣ������³֤�ڻ��о���

����(6)��֯����

����������ɴ��������ߵͣ������Ժ������ᡣ��ֹ6��16��JC40S��ɴ������870Ԫ/�����һ����µ�34����C32S����649Ԫ/�ֻ����µ�33��

����ͼ6���ĸߵ�֧ɴ��������(Ԫ/��)

����������Դ��³֤�ڻ��о���

����(7)���������

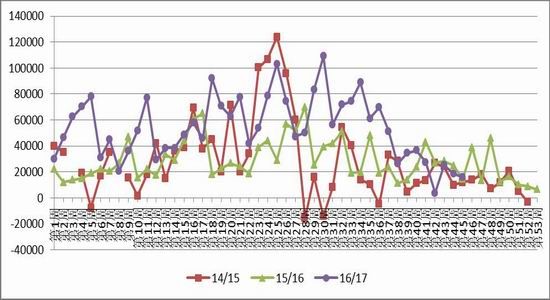

����������ǩԼ��װ�˻����½�����װ���Ա��ָ�λ������ũҵ��������ʾ��2017��6��2-8�գ�2016/17��������ھ�ǩԼ��Ϊ1.57�֣���ǰ�ܼ���16%����ǰ����ƽ��ֵ����16%������ǩԼ��Ҫ����ӡ��(4763��)��Խ��(3515��)���й�(2721��)��������(2517��)��

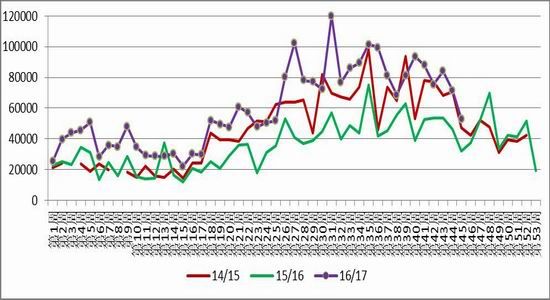

����2016/17���½����װ����Ϊ5.29��֣���ǰ�ܼ���26%����ǰ����ƽ��ֵ����34%����Ҫ����������(8958��)��Խ��(7938��)��ӡ��(7529��)���й�(6463��)��ӡ��������(4876��)��

����ͼ7��������������(��)

����������Դ��USDA��³֤�ڻ��о���

����ͼ8��������װ������(��)

����������Դ��USDA��³֤�ڻ��о���

�������ܱ�

����2�����ڻ��г�

����(1)������������

����������������˫˫������֣������ǿ�����ޣ������ܵ�4.77%��֣���ܵ�3.07%��

����ͼ9���������۸�����ͼ

����������Դ��WIND��³֤�ڻ��о���

����(2)֣�ֵ�����

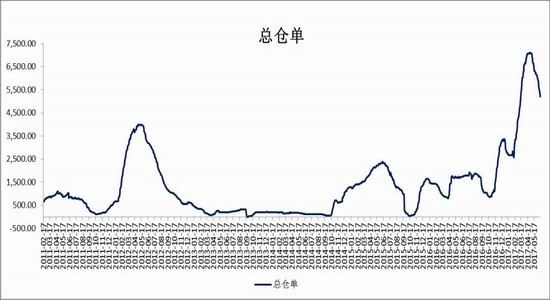

����֣��ע��ֵ�������ٶ�Ԥ�����ӣ��ֵܲ��������ٵ��Դ��ڸ�λ���ֵ����������ڻ������µ����г���۽Ӳֵ����࣬��Ԥ����������ǰ��֣���16200�����ױ����ࡣ��ֹ6��16�գ�֣��ע��ֵ�3804�ţ������ܼ���358�ţ���ЧԤ��1404�ţ�����������22�š��ϼ�5208�ţ������ܼ���336�ţ���Ƥ��21.3��֣��Դ��ڸ�λ��

����ͼ10��֣�ֵ�����ЧԤ��(��)

����������Դ��֣������³֤�ڻ��о���

����(3)֣����ͼ۲�仯

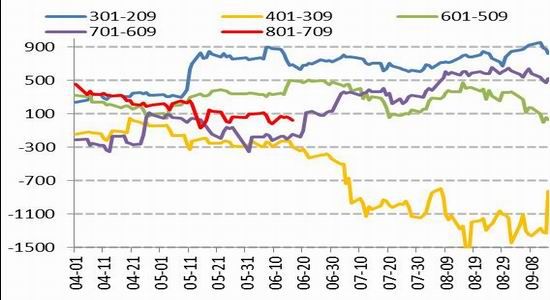

���������ڻ�ƫ�������������ǿ���ڻ������ˮ�ֻ���1-9�۲��ߵ͡�9�»���ڴ���-700��700֮������ֹ6��16��CF1709������ǿ��869�����ڽ��ҵ�½���

����ͼ11��֣��9�»���

����������Դ��³֤�ڻ��о���

����ͼ12��֣��1-9�۲�

����������Դ��³֤�ڻ��о���

����(4)ICE�����ʽ���

����ͼ13��ICE������ҵ����ֲ�

����������Դ��CFTC��³֤�ڻ��о���

����Ͷ����ͷ���ڳ��ӣ���ICE���ް����µ���������Ʒ�ڻ�����ίԱ��(CFTC)���±�����ʾ����ֹ6��13��ICE������ҵ����ֲ�75544�ţ����ȼ�������10044������Ͷ���ʽ���������Ϊ����

����3����������

����֣�ޣ����������µ����ֲܳ�����1.7������31.1���֣��ɽ�����11.3������101.1���֣����ַ��Ȳ������ʽ��ѹ���������ޡ����߿����ڼ���ǰ��15000�ܵ�ǿ֧�ţ��·����ڲ����¹��֧�ţ�KDJ�Ѵ��ڳ�����������߽����ٷ��������ߣ��������������أ����ڽ����ٷ�����

����ͼ14��֣��ָ����K��ͼ

����������Դ���Ļ��ƾ���³֤�ڻ��о���

����ͼ15��֣��ָ����K��ͼ

����������Դ���Ļ��ƾ���³֤�ڻ��о���

����ICE���ޣ����߿����ڼ������µ������������¹��·���KDJ���ڳ������������������ٷ��������ܹ�ע68����/����֧�š����߿����ڼ��ѽ�����ߣ��·��ռ��ָ�����ƣ�������Ѱ֧��λ�С�

����ͼ16��ICE����ָ����K��ͼ

����������Դ���Ļ��ƾ���³֤�ڻ��о���

����ͼ17��ICE����ָ����K��ͼ

����������Դ���Ļ��ƾ���³֤�ڻ��о���

�����ġ�Ԥ�м����ܲ�������

�������ʣ�������������µ�������ֲ���������Ӻ������������ڵ������²���������Ԥ�����������������ƫ�ͣ�δ��ۺ�Լ�����Խϴ���ӡ��ǿ�ƣ���������Ѱ��֧�ţ���ע68����/��֧�š�

���������ֻ������ܒh���ɽ��ʺͼ۸�������µ�����Ҫ���ڻ����µ����½���Ͷ�������١����������Ӱ�죬���ܒh�����۴���µ�130Ԫ/�֣������ɽ���ά�ֵ��ԡ��������Ͽ���������Ӧ���㣬������މ�뵭����ɴ�۸�ƣ������֯�����½�����������٣���˵�ǰ��������ѹ���ϴ����½��ṹ�Զ�ȱ������δ�õ������������2016����½��۸�ʹ�ڹ����۸����µ�֮����Ȼά����16000Ԫ/�����ϣ�����2016��������فD�ɱ��ϸߣ���˽��۵ĸ��ʲ���

���������ڻ������������µ���֣��ȴ�������Կ���������15000Ԫ/�֣���֣������ڿɽ������Ѵ����ˮ800Ԫ/�֣��г������������֧�����棬��˲ֵ�������������Ȼ��ǰ�������沢���ֹۣ������ų�֣���Է�������ˮ�������Ͻ��������ࡣ

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����

�����ڵ�λ�ã�Ƶ����ҳ >> ��Ϣ����