ЎЎЎЎТ»ЎўРРЗй»Ш№Л

ЎЎЎЎ2011ДкГЮ»ЁКРіЎөДЕЈРЬЧӘ»»

ЎЎЎЎ2011ДкГЮ»ЁКРіЎЧЬМеіКөҘұЯПВөшЧЯКЖЎЈ2010ДкПВ°лДкГЮјЫТФј°ЙҙПЯјЫёсҙу·щЙПХЗЈ¬Хвёш·ДЖуҙшАҙБЛҫЮ¶оөДАыИуЎЈУЙУЪ2010/11ГЮ»ЁДк¶ИјхІъФӨЖЪЙоИлИЛРДЈ¬ҙәҪЪЗ°·ДЖуИФИ»АЦ№ЫІ№ІЦЈ¬ХвК№өГЙо·щ»ШөчәуөДГЮјЫФЩҙОНЖёЯЈ¬»ШөҪЗ°ЖЪёЯөгёҪҪьЎЈҙәҪЪәуКРіЎҪ№өгҝӘКјЧӘТЖөҪПВДк¶ИөДЦІГЮГж»эөДФӨІвЈ¬Б¬РшИэДкјхІъТФј°ЙПДк¶И·иҝсмӯХЗөҪГЮјЫОЮТЙҙЩіЙ№ъДЪНвЦІГЮГж»эөДА©ҙуЈ¬ЦБҙЛЈ¬ГЮјЫФЪФцІъФӨЖЪПВҝӘКјЦрІҪ»ШВдЎЈУЙУЪЗ°ЖЪГЮјЫөДҙу·щІЁ¶ҜК№өГГЮ·ДЖуЛщГж БЩөД·зПХјУҙуЈ¬ДСТФКөПЦАыИуЛш¶ЁЈ¬ҙәҪЪәуПВУО·ДЖуҪУөҘёьОӘҪчЙчЈ¬¶аТФ¶МөҘОӘЦчЎЈН¬КұЈ¬№ъјТҪ«Ў°ҝШНЁХНЎұМбЦБКЧТӘДҝұкЈ¬КөК©ҪфЛхөД»хұТХюІЯЈ¬ГЮ·ДЖуЧКҪрГжөДА§ДСјУЦШЈ¬НЈПЮІъЗйҝцІ»¶П·ўЙъЈ¬УЙУЪРиЗуІ»БҰЈ¬ЖуТөіЙЖ·ҝвҙж»эС№СПЦШЈ¬ГЮ»ЁКРіЎҝӘКјБЛВюіӨөДИҘҝвҙжөД№эіМЎЈҙЛНвЈ¬ҪсДкЕ·Х®ОКМв·ҙ·ҙёҙёҙЈ¬ЦБҪсОҙХТөҪУРР§өДҪвҫц·Ҫ°ёЈ¬КРіЎ¶ФҫӯјГЛҘНЛөДУЗВЗЗйРчјУЦШЈ¬Пы·СРиЗуЦрҪҘО®ЛхЈ¬ОТ№ъ·Д·юАаЙМЖ·іцҝЪГчПФјхЛЩЈ¬ПВУОІъЖ·ЦНПъұШИ»Бо·ДЖуЛхјхЙъІъ№жДЈЈ¬јхЙЩФӯБПІЙ№әЈ¬ХвТІБоГЮКРҙУёщұҫЙПҪшИлЖЈИхөДҫЦГжЎЈ9ФВЦРПВС®РВГЮЙПКРЈ¬ГЮјЫјМРшПВМҪЦБіЙұҫПЯёҪҪьЈ¬ФЪ№ъјТКХҙўХюІЯөДНРКРЧчУГПВФЪ20000ФӘ/¶ЦТ»ПЯФЭКұ»сөГЦ§іЕЈ¬ҝӘКјИхКЖЕМХыЈ¬өИҙэПВУОІъЖ·ҝвҙжөДПы»ҜТФј°РиЗу»ШЕҜЎЈ

ЎЎЎЎ1ЎўЖЪ»хКРіЎ

ЎЎЎЎұн1 2011ДкГЮ»ЁЖЪ»хКРіЎұнПЦ

|

ҝӘЕМјЫ |

ЧоёЯјЫ |

ЧоөНјЫ |

КХЕМјЫ |

ХЗөш |

ХЗөш·щ |

| ЦЈГЮЦёКэ |

27956 |

33306 |

19809 |

20791 |

-7165 |

-25.6% |

| ICEҪьФВБ¬Рш |

142.2 |

215.15 |

84.35 |

90.88 |

-51.32 |

-36% |

ЎЎЎЎКэҫЭАҙФҙЈәОД»ӘІЖҫӯ

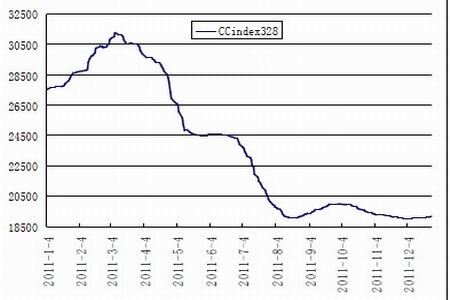

ЎЎЎЎ2ЎўПЦ»хКРіЎ

ЎЎЎЎұн2 2011ДкГЮ»ЁПЦ»хКРіЎұнПЦ

|

ҝӘЕМјЫ |

ЧоёЯјЫ |

ЧоөНјЫ |

КХЕМјЫ |

ХЗөш |

ХЗөш·щ |

| Ccindex 328 |

27516 |

31241 |

19001 |

19176 |

-8340 |

-30% |

| CCindex 219 |

28489 |

32357 |

20259 |

20422 |

-8067 |

-28% |

| CCindex 527 |

25548 |

28217 |

16205 |

16559 |

-8989 |

-35% |

ЎЎЎЎКэҫЭАҙФҙЈәWIND

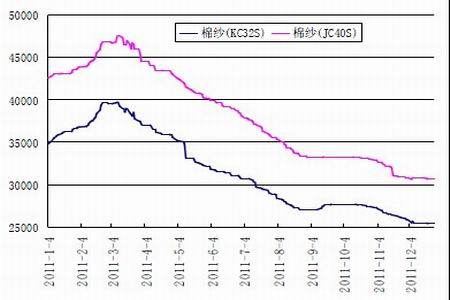

ЎЎЎЎ3ЎўЙҙПЯКРіЎ

ЎЎЎЎұн3 2011ДкЙҙПЯКРіЎұнПЦ

|

ҝӘЕМјЫ |

ЧоёЯјЫ |

ЧоөНјЫ |

КХЕМјЫ |

ХЗөш |

ХЗөш·щ |

| KC32S |

34800 |

39750 |

25350 |

25350 |

-9450 |

-27% |

| JC40S |

42600 |

47500 |

30600 |

30600 |

-12000 |

-28% |

ЎЎЎЎКэҫЭАҙФҙЈәЦР№ъГЮ»ЁРЕПўНш

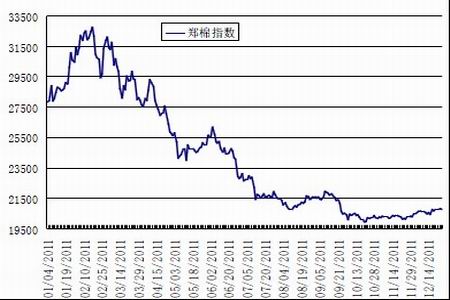

ЎЎЎЎНј1 ЦЈГЮЧЯКЖ

НјОӘЦЈГЮЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәОД»ӘІЖҫӯЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎНј2 ГАГЮЧЯКЖ

НјОӘГАГЮЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәОД»ӘІЖҫӯЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎНј3 ГЮ»ЁПЦ»хјЫёсЧЯКЖ

НјОӘГЮ»ЁПЦ»хјЫёсЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәWINDЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎНј4 ЙҙПЯјЫёсЧЯКЖ

НјОӘЙҙПЯјЫёсЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәWINDЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎ¶юЎў»щұҫГж·ЦОц

ЎЎЎЎТ»Ўў№ъДЪГЮ»Ё»щұҫГж·ЦОц

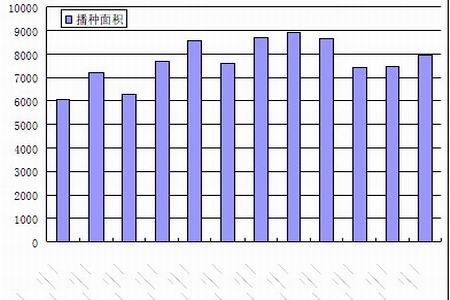

ЎЎЎЎ(1)2011/12Дк¶И№ъДЪГЮ»ЁІъБҝФцјУ

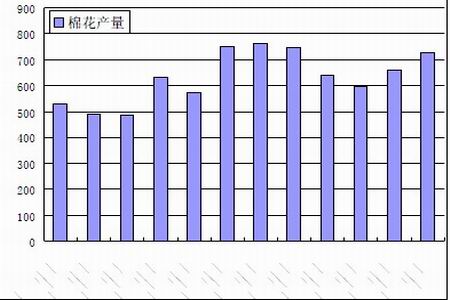

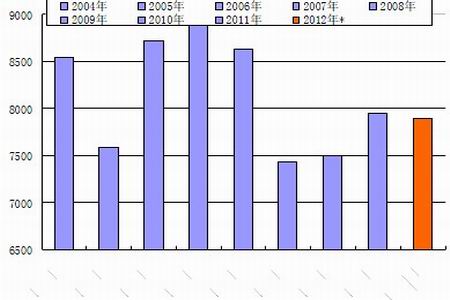

ЎЎЎЎ2010 ДкЧСГЮјЫёсҙу·щЙПХЗЈ¬ҙМјӨГЮЕ©ЦЦЦІ»эј«РФЈ¬УРАыУЪЦІГЮГж»э»ЦёҙЎЈёщҫЭЦР№ъГЮ»ЁРӯ»бөчІйЈ¬ФӨјЖ2011 ДкИ«№ъЦІГЮГж»э8100 НтД¶Ј¬Н¬ҝЪҫ¶ұИҪПЈ¬ҪПЙПДкФціӨ5.2%ЎЈҪсДкЖшәтМхјюЧЬМеККТЛГЮ»ЁЙъіӨЈ¬ГЮ»ЁіӨКЖәГУЪИҘДкЈ¬ФӨјЖөҘІъәНЧЬІъ¶јУРНыі¬№эИҘДкЈ¬¶шЗТЖ·ј¶ЦКБҝТІН¬СщУРЛщМбЙэЎЈДҝЗ°ГЮЗшІЙХӘ»щұҫҪбКшЈ¬ФӨјЖИ«№ъГЮ»ЁЧЬІъ728 Нт¶ЦЈ¬Н¬ұИФціӨ9.3%ЎЈ

ЎЎЎЎНј5 ГЮ»ЁІҘЦЦГж»э

НјОӘГЮ»ЁІҘЦЦГж»эЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәWINDЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎНј6 ГЮ»ЁІъБҝ

НјОӘГЮ»ЁІъБҝЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәWINDЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎКэҫЭАҙФҙЈәЦРРЕҪЁН¶ЖЪ»х

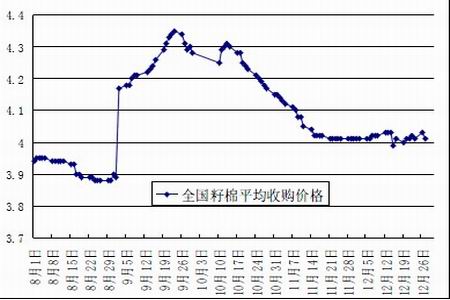

ЎЎЎЎҪсДкГЮ»ЁІЙКХҪПИҘДкМбЗ°Ј¬ЧСГЮІЙКХҪш¶ИҝмЈ¬ҪШЦ№11 ФВөЧёчөШІЙХӘ»щұҫҪшИлОІЙщЈ¬ІЙХӘұИАэҙпөҪ98%Ј¬ҪПИҘДкН¬ЖЪЖ«өН1 ёц°Щ·ЦөгЎЈҪ»КЫҪш¶ИЗ°ЖЪ»әВэЈ¬әуЖЪҪ»КЫҪш¶ИУРЛщјУҝмЈ¬ДҝЗ°И«№ъКХ№әұИАэОӘ68%Ј¬УлИҘДкН¬ЖЪіЦЖҪЈ¬өНУЪ2009 ДкН¬ЖЪ16 ёц°Щ·ЦөгЎЈҪсДкКЬөҪКХҙўХюІЯЦ§іЕЈ¬РВҪ®ГЮЗшКХ№әұИАэМбёЯЈ¬ЦБФВөЧКХ№әұИАэОӘ85%ЎЈ

ЎЎЎЎЧСГЮКЫјЫН¬ұИҙу·щПВөшЈ¬»·ұИЖуОИРЎ·щЙПөчЎЈЦБ11 ФВ15 ИХЈ¬И«№ъЧСГЮКЫјЫОӘ7.80 ФӘ/З§ҝЛЈ¬ұИИҘДкН¬ЖЪПВөш36.4%ЎЈҫЭ·ЦОцЈ¬ЧСГЮјЫёс»№УлГЮЧСјЫёсЧЯөНУР№ШЈ¬ИҘДкН¬ЖЪГЮЧСјЫёс3.0Ў«3.4 ФӘ/З§ҝЛЈ¬ҪсДкПВҪөөҪ2.1 ФӘ/З§ҝЛЈ¬Ҫө·щ33.0%Ў«41.0%Ј¬ҙ«өјөҪЧСГЮөДКХ№әјЫёсТІТӘҪө7.0%ЎЈДҝЗ°ДЪөШЧСГЮКХ№әјЫёсИэј¶ұЁјЫФЪ3.85-4.15 ФӘ/ҪпЦ®јдЎЈ

ЎЎЎЎНј7 2011/12 ДкЧСГЮКХ№әјЫёс

НјОӘГЮ»ЁІъБҝЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәІјИрҝЛЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

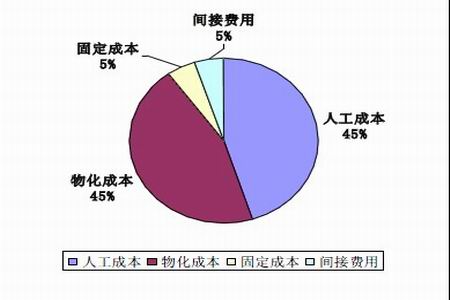

ЎЎ(2)ГЮ»ЁЦЦЦІіЙұҫФцјУ

ЎЎЎЎЛжЧЕ2011ДкОпјЫЛ®ЖҪөДМбёЯЈ¬Е©ЧК·СУГЎўИЛ№ӨіЙұҫ·СТФј°НБөШіР°ь·СөИ·ҪГж¶јУРІ»Н¬·щ¶ИөДФцјУЈ¬ТФЦВҪсДкГЮ»ЁөДЦЦЦІіЙұҫҪшТ»ІҪФцјУЎЈҪьјёДкЈ¬ЦІГЮіЙұҫҝмЛЩЙПЙэЈ¬іЙОӘЗЦКҙГЮЕ©КХТжөДТ»ёцЦШТӘТтЛШЎЈ2010ДкГЮ»ЁЦЦЦІЧЬіЙұҫҙпөҪ1242ФӘ/Д¶Ј¬ҪПЦ®09ДкЙПХЗ17.5%Ј¬ҪПЦ®2006ДкЙПХЗФј40%Ј¬ГЮ»ЁЦЦЦІіЙұҫіКЦрДкЕКЙэМ¬КЖЎЈФЪГЮ»ЁЧЬіЙұҫЦРЈ¬ИЛ№ӨіЙұҫЎўОп»ҜіЙұҫ(°ьАЁ·КБПЎўЕ©Т©ЎўіэІЭјБЎўөШДӨЎўЦЦЧУ·СЎў»ъРөЧчТө·СЎў№аёИ·СөИ)әПјЖХјұИФј90%ЎЈ2010ДкИЛ№Ө·СУГІҝ·ЦЙПЙэЧоҝмЈ¬ҙпөҪ561ФӘ/Д¶Ј¬ЙПХЗ21.7%Ј»Оп»ҜіЙұҫОӘ560.8ФӘ/Д¶Ј¬ЙПХЗ13.5%Ј¬ХвБҪІҝ·ЦіЙОӘГЮ»ЁіЙұҫЙПХЗөДЦчТӘ№ұПЧБҰБҝЎЈ

ЎЎЎЎұн4 2006-2010ДкОТ№ъГЮ»ЁІъЦөЎўіЙұҫЎўКХТжЗйҝц

| Дк·Э |

СщұҫІъБҝЈЁЗ§ҝЛ/Д¶Ј© |

ЦчІъЖ·ІъЦөЈЁФӘ/Д¶Ј© |

ЧЬіЙұҫЈЁФӘ/Д¶Ј© |

Оп»ҜіЙұҫЈЁФӘ/Д¶Ј© |

КХТжЈЁФӘ/Д¶Ј© |

| 2006 |

95.4 |

1325.5 |

884.9 |

467.8 |

441.0 |

| 2007 |

92.4 |

1498.5 |

1005.1 |

452.5 |

493.4 |

| 2008 |

90.8 |

1150.9 |

1149.0 |

531.5 |

1.9 |

| 2009 |

92.9 |

1583.8 |

1057.5 |

482.8 |

545.2 |

| 2010 |

83.3 |

2433.2 |

1242.6 |

554.5 |

1190.6 |

| ЖҪҫщЦө |

91.0 |

1598.4 |

1067.8 |

497.8 |

534.4 |

ЎЎЎЎКэҫЭАҙФҙЈәИ«№ъГЮ»ЁЙъІъФӨҫҜјаІвКэҫЭ

ЎЎЎЎНј8 2010 ДкОТ№ъГЮ»Ё(20845,25.00,0.12%)іЙұҫ№№іЙНј

НјОӘІјИрҝЛНјЎЈЈЁНјЖ¬АҙФҙЈәИ«№ъГЮ»ЁЙъІъФӨҫҜјаІвКэҫЭЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎНј9 ҪьДкГЮЕ©ЦІГЮіЙұҫ ФӘ/Д¶

НјОӘҪьДкГЮЕ©ЦІГЮіЙұҫЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәІјИрҝЛЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

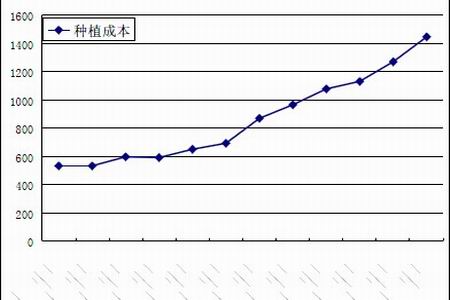

ЎЎЎЎОТГЗјЩЙи2011ДкГҝД¶ГЮ»ЁІъБҝЙПХЗ4.9%(УлЗ°Іҝ·ЦФӨІвТ»ЦВ)Ј¬ГЮ»ЁЦЦЦІіЙұҫҪП2010 ДкЙПХЗ15%Ј¬ГЮЕ©КХТжҙпөҪҪь5ДкЖҪҫщЛ®ЖҪ500ФӘ/Д¶Ј¬ФтөГіц2011ДкН¬ҝЪҫ¶ПВГҝД¶ГЮ»ЁөДЦЦЦІіЙұҫФјОӘ1430ФӘЈ¬ГҝД¶ГЮ»ЁІъЦөФјОӘ1930ФӘЎЈ

ЎЎЎЎұн5 2011ДкГҝД¶ГЮ»ЁЧЬіЙұҫј°ІъЦөФӨІв

| Дк·Э |

СщұҫІъБҝЈЁЗ§ҝЛ/Д¶Ј© |

ЦчІъЖ·ІъЦөЈЁФӘ/Д¶Ј© |

ЧЬіЙұҫЈЁФӘ/Д¶Ј© |

КХТжЈЁФӘ/Д¶Ј© |

| 2010 |

83.3 |

2433.2 |

1242.6 |

1190.6 |

| ЖҪҫщЦө |

91.0 |

1598.4 |

1067.8 |

534.4 |

| 2011E |

87.4 |

1929.0 |

1429.0 |

500.0 |

ЎЎЎЎКэҫЭАҙФҙЈәИ«№ъГЮ»ЁЙъІъФӨҫҜјаІвКэҫЭ

ЎЎЎЎ°ҙХХЙПКцјЩЙиЈ¬ҙУіЙұҫҪЗ¶ИҙуЦВНЖЛгЈ¬2011ДкұкЧјј¶ЖӨГЮөДЦЦЦІіЙұҫјЫФјФЪ15000-16000ФӘ/¶ЦЈ¬ҝЫіэГЮ»ЁКХ№әөИБчНЁ»·ҪЪіЙұҫЈ¬ТСҫӯУлөұЗ°ЖӨГЮ328КЫјЫПаҪУҪьЎЈЧЫЙПЈ¬ЦІГЮіЙұҫ¶ФөұЗ°ГЮјЫ№№іЙҪПЗҝЦ§іЕЧчУГЈ¬ЗТОҙАҙЛжЧЕИЛ№Өј°Оп»ҜіЙұҫөДҪшТ»ІҪЙПЙэЈ¬ГЮ»ЁҪ«ФЪіЙұҫНЖ¶ҜПВІҪИлёЯГЮјЫКұҙъЎЈ

ЎЎЎЎ(3)2012/13Дк¶ИЦЦЦІГЮ»Ё»эј«РФ»тПВҪө

ЎЎЎЎҪсДкГЮјЫҙу·щПВөшЈ¬ҙмЙЛГЮЕ©ЦЦЦІ»эј«РФЎЈ2012ДкГЮ»ЁЦЦЦІГж»эҙу·щПВҪөөДёЕВК·ЗіЈҙуЈ¬ХвТІТвО¶ЧЕЈ¬12-13ДкГЮ»Ё№©РиРОКЖУРҝЙДЬФЩ¶ИҪфХЕЎЈҙУАъК·КэҫЭЙПҝҙЈ¬ГҝөұөЪТ»ДкГЮјЫіцПЦҝмЛЩ»ШВдЈ¬өЪ¶юДк¶ј»бУ°ПмГЮЕ©ЦІГЮөД»эј«РФЈ¬Ҫш¶шөјЦВөЪ¶юЦБөЪИэДкөДГЮ»Ё№©ёшБҝГчПФјхЙЩЎЈҝјВЗөҪ2011ДкГЮ»ЁјЫёсЧФёЯО»ҝмЛЩ»ШВдЈ¬К№өГФӯұҫПЈНыНЁ№эФцјУГЮ»ЁЦЦЦІГж»э»сАыөДГЮЕ©К§Ны¶ш№йЈ¬ХвКЖұШ»бСПЦШУ°ПмГЮЕ©ФЪ2012ДкөДЦІГЮ»эј«РФЎЈ

ЎЎЎЎНј10 2012ДкГЮ»ЁЦЦЦІТвПтПВҪө

НјОӘ2012ДкГЮ»ЁЦЦЦІТвПтНјЎЈЈЁНјЖ¬АҙФҙЈәІјИрҝЛЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎҫЭЦР№ъГЮ»ЁРЕПўНшөчІйЈ¬ФӨјЖ2012ДкИ«№ъЦчІъГЮЗшіхІҪТвПтЦЦЦІГж»эФјОӘ7216НтД¶Ј¬Н¬ҝЪҫ¶НіјЖҪө·щФј9%ЎЈЖдЦР»ЖәУБчУтҪө·щҪПҙуЈ¬ЙҪ¶«ЎўәУұұФӨјЖҪө·щФЪ15%ЧуУТЈ¬іӨҪӯБчУтҪө·щФЪ8-10%І»өИЈ»РВҪ®ГЮЗшҪө·щФјОӘ4%ЎЈ

ЎЎЎЎұн6 2012Дк¶ИРВГЮЦЦЦІНіјЖұн өҘО»ЈәНтД¶

| ІъЗш |

2011 Дк¶ИГж»э |

2012 ДкТвПтГж»э |

ұд»Ҝ·щ¶И |

| РВҪ® |

2720 |

2600 |

-4% |

| ЙҪ¶« |

1165 |

990 |

-15% |

| әУұұ |

945 |

803 |

-15% |

| әУДП |

450 |

405 |

-10% |

| әюұұ |

810 |

729 |

-10% |

| °І»Х |

540 |

497 |

-8% |

| ҪӯЛХ |

410 |

350 |

-15% |

| әюДП |

395 |

355 |

-10% |

| ЙҪОч |

110 |

100 |

-10% |

| ҪӯОч |

150 |

140 |

-7% |

| ЙВОч |

80 |

72 |

-10% |

| ёКЛа |

100 |

90 |

-10% |

| МмҪт |

95 |

85 |

-11% |

| ЦчІъЗшәПјЖ |

7970 |

7216 |

-9% |

ЎЎЎЎКэҫЭАҙФҙЈәЦР№ъГЮ»ЁРЕПўНш

ЎЎЎЎЦЦЦІТвПтјхЙЩөДФӯТтЦчТӘОӘЈә1ЎўІҝ·ЦёЙәөФцјУГж»э№й»№ЎЈУЙУЪҪсДкіӨҪӯБчУтҙуІҝ·ЦГЮЗшіцПЦҙәПДБ¬әөЈ¬Іҝ·ЦөШЗшЕ©ГсЖъБёЦЦГЮЈ¬ХвТІКЗЗ°ЖЪіӨҪӯБчУтЦЦЦІГж»эФцјУөДФӯТтЦ®Т»ЎЈ2ЎўұҫДк¶ИТФАҙЧСГЮКХ№әјЫёсөНУЪГЮЕ©ФӨЖЪЈ¬ГЮЕ©РЕРДКЬҙмЎЈ3ЎўУЙУЪГЮ»ЁКЗХыёцҙуЧЪЧчОпЦРЧо·СКұЎў·С№ӨөДЖ·ЦЦЈ¬ИЛ№ӨіЙұҫХјөҪЦІГЮЧЬіЙұҫФј50%Ј¬ФЪИ«Йз»бАН¶ҜБҰіЙұҫҙу·щЙПЙэұіҫ°ПВЈ¬ГЮ»ЁЦЦЦІҪ«КЬГчПФУ°ПмЎЈ

ЎЎЎЎ¶юЎўГЮ»ЁІъТөБҙПВУОКРіЎЖЈИн

ЎЎЎЎ(1)ПВУОІъЖ·ІъБҝ

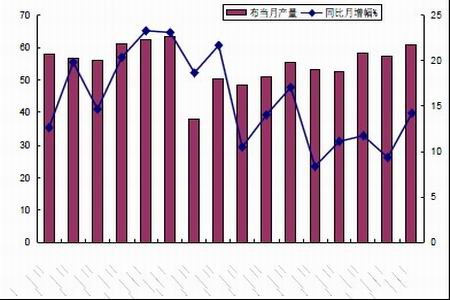

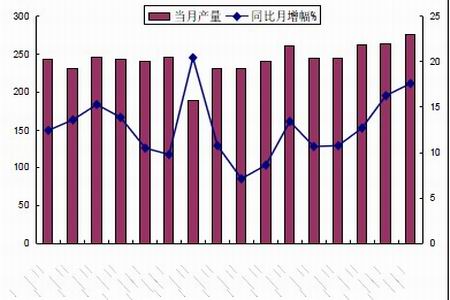

ЎЎЎЎЧФ2010Дк10ФВ·Э·ДЦҜТөҫ°ЖшЦёКэҙпөҪАъК·ҙОРВёЯәуЈ¬·ДЦҜРРТөҫ°ЖшЦёКэІ»¶ППВ»¬ЎЈ5ФВ·Эҫ°ЖшЦёКэЦрҪҘҪУҪьҪрИЪОЈ»ъКұөДЛ®ЖҪЈ¬¶шҫЭ·ДЖу·ҙУіЈ¬ЖуТөКөјКөДұҜ№ЫЗйРчЙхЦБі¬№эҪрИЪОЈ»ъКұөДЗйҝцЎЈҙуЖрҙуВдөДГЮјЫБоЖуТөОЮЛщККҙУЈ¬ХвҙУПВУОІъЖ·ІъБҝЗйҝцТІҝЙТФҝҙіцАҙЎЈ2011ДкЙҙЎўІјІъБҝ»щұҫО¬іЦФЪ2010ДкН¬ЖЪЛ®ЖҪЈ¬ХвЦчТӘКЗУЙУЪЛжЧЕАН¶ҜБҰіЙұҫМбёЯЈ¬ёч·ДЦҜі§јҙұгГжБЩА§ДСТІТӘБфЧЎКмБ·№ӨИЛЈ¬ТтҙЛЙъІъ№жДЈЧЬМеЙПЛдУРЛхјхЈ¬ө«Ў°УІҝёЎұөДРДМ¬ТІІ»ЙЩјыЎЈ¶шЦХ¶Л·юЧ°ЙъІъПа¶ФБй»оЈ¬Пы·СөНГФБоі§ЙМЦұҪУјхЙЩЙъІъЈ¬ТтҙЛІъБҝФцЛЩТІіКЦрІҪПВ»¬өДЗчКЖЎЈ

ЎЎЎЎНј11 ІјөұФВІъБҝј°Н¬ұИ

НјОӘІјИрҝЛНјЎЈЈЁНјЖ¬АҙФҙЈәWINDЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎНј12 ЙҙөұФВІъБҝ

НјОӘЙҙөұФВІъБҝЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәWINDЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎНј13 ·юЧ°ІъБҝ

НјОӘ·юЧ°ІъБҝЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәWINDЈ©

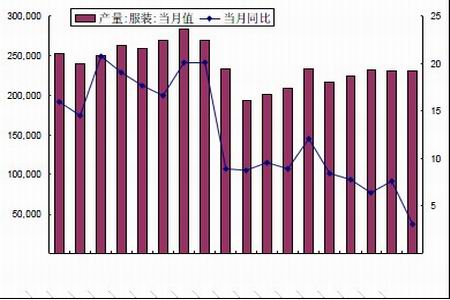

ЎЎЎЎ(2)·ДЦҜ·юЧ°іцҝЪЗйҝц

ЎЎЎЎЧФҙәҪЪәуГЮ»Ё(20845,25.00,0.12%)јЫёсҝӘКј»ШВдЈ¬Н¬КұИ«№ъёчөШ·ДЦҜј°·юЧ°іцҝЪЖуТөөД¶©өҘјхЙЩЎЈФЪҫӯАъБЛұ©ХЗұ©өшЦ®әуЈ¬Рн¶аҝН»§СЎФс№ЫНыКРіЎЈ¬ФЭ»әІЙ№әЎЈЛдИ»ХжХэөДРиЗуҝН»§»№КЗТӘПВөҘЈ¬ө«КЗФЪГЮ»ЁҙуөшөДұіҫ°ПВЈ¬¶аКЗһЩСөҘЈ¬јұөҘЎЈКЬНвРиЖЈИнј°¶©өҘПт¶«ДПСЗ№ъјТЧӘТЖөДУ°ПмЈ¬ЧФИэјҫ¶ИЖрЦР№ъ·ДЦҜ·юЧ°іцҝЪ¶оФцЛЩЦрФВПВ»¬ЎЈ°ҙХХ№ЯАэЈ¬11ДкЗпјҫ№гҪ»»б(110Ҫм)ДЬ№»·ҙУіҙЦВФ·ҙУііцГчДкЙП°лДкөДіцҝЪРОКЖЎЈ110Ҫм№гҪ»»бөДіЙҪ»¶оН¬ұИЎў»·ұИФцЛЩҫщіцПЦҙу·щ»ШВд(Е·ГАКөјКіЙҪ»·ЦұрПВҪө19%әН24%Ј¬ФціӨЦчТӘјҜЦРУЪРВРЛ№ъјКј°ХрәуөДИХұҫ)Ј¬ТтҙЛіцҝЪФцЛЩПВ»¬өДЗчКЖ»№Ҫ«СУРшЈ¬ГчДкіцҝЪФцЛЩН¬ұИ11ДкҪ«јМРш»ШВдЎЈ

ЎЎЎЎұн7 АъҪм№гҪ»»біЙҪ»¶о(өҘО»ЈәНтГАФӘ)

| Дк·Э |

ҙәҪ»»б |

ЗпҪ»»б |

Н¬ұИ |

| 2007 |

36390 |

37450 |

9.95% |

| 2008 |

38230 |

31550 |

-15.75% |

| 2009 |

26230 |

30470 |

-3.42% |

| 2010 |

34300ЈЁ107ҪмЈ© |

34855ЈЁ108Ҫм№АјЖЈ© |

14.39% |

| 2011 |

36860ЈЁ109ҪмЈ© |

37900ЈЁ110ҪмЈ© |

8.74% |

ЎЎЎЎКэҫЭАҙФҙЈәWIND

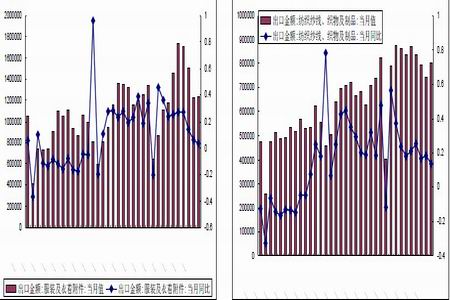

ЎЎЎЎҫЭЦР№ъәЈ№ШКэҫЭЈ¬11 ФВ·ЭЦР№ъ·ДЦҜЖ·Ўў·юЧ°ј°ТВЧЕёҪјюөДіцҝЪЧЬ¶оОӘ203.92 ТЪГАФӘЈ¬Н¬ұИФціӨБЛ7.22%Ј¬»·ұИФціӨБЛ3.77%Ј¬·ДЦҜЖ·әН·юЧ°іцҝЪФцЛЩ·ЦұрОӘ13.57%әН2.95%ЎЈЎЈ1-11 ФВЈ¬ЦР№ъ·ДЦҜЙҙПЯЎўЦҜОпј°ЦЖЖ·әН·юЧ°ј°ТВЧЕёҪјюөДіцҝЪЧЬ¶оОӘ2261.56 ТЪГАФӘЈ¬АЫјЖН¬ұИ ФціӨБЛ21.20%ЎЈіцҝЪ»·ұИФцЛЩҪбКшЗ°ИэёцФВБ¬РшПВҪөөДҫЦГжЈ¬ГАЕ·ҙ«НіҪЪИХөДРиЗуФЪТ»¶ЁіМ¶ИЙПЖрөҪАӯ¶ҜЧчУГЈ¬ҪцОӘ·Д·юАаЙМЖ·іцҝЪөДјҫҪЪРФМШХчЈ¬ІўІ»ДЬЛөГчіцҝЪЧҙҝцЧӘәГЎЈПа·ҙЈ¬іцҝЪ¶оАЫјЖН¬ұИФц·щІ»¶ПКХХӯЈ¬ПФКҫіціцҝЪРиЗуИФФЪҪшТ»ІҪКХЛхЎЈ

ЎЎЎЎНј14 ЦР№ъ·ДЦҜЖ·Ўў·юЧ°11ФВіцҝЪ¶ој°Н¬ұИФціӨ

НјОӘЦР№ъ·ДЦҜЖ·Ўў·юЧ°11ФВіцҝЪ¶ој°Н¬ұИФціӨНјЎЈЈЁНјЖ¬АҙФҙЈәәЈ№ШЧЬКрЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎ(3)·ДЦҜ·юЧ°ДЪПъЗйҝц

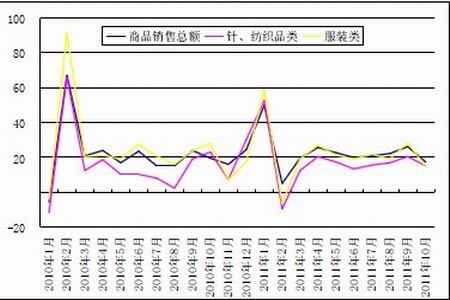

ЎЎЎЎ№ъДЪРиЗуҪПіцҝЪЗйҝцЙФәГЈ¬ө«Н¬СщіцПЦФцЛЩјх»әөДКЖН·ЎЈ2011 Дк1-11 ФВИ«Йз»бПы·СЖ·БгКЫЧЬ¶оН¬ұИФцЛЩОӘ17%Ј¬¶ш№ъДЪ·юЧ°АаЙМЖ·өДБгКЫЧЬ¶оФцЛЩОӘ23.9%Ј¬ёЯіцИ«Йз»бПы·СЖ·Бг КЫЧЬ¶о6.9 ёц°Щ·ЦөгЎЈҙУИ«№ъ°ЩјТЦШөгЙМіЎЛщУРЙМЖ·әН·юЧ°АаБгКЫФцЛЩұИҪПҝҙЈ¬ТІ·ҙУііц·ю Ч°ДЪПъөДіЦРшҝмЛЩФціӨЎЈНіјЖКэҫЭПФКҫЈ¬2011 ДкЗ°Иэјҫ¶ИИ«№ъ°ЩјТҙуРНБгКЫЖуТөБгКЫ¶оН¬ұИФціӨ26.48%Ј¬¶ш·юЧ°АаЙМЖ·ПъКЫҪр¶оН¬ұИФціӨ25.65%Ј¬ФцЛЩУлЙМЖ·ПъКЫЧЬ¶о»щұҫұЈіЦН¬ІҪЈ¬ө«ҙУ2011ДкҝӘКјХлЦҜЎў·ДЦҜАаЙМЖ·өДФцЛЩГчПФөНУЪЙМЖ·ПъКЫЧЬ¶оЎЈ

ЎЎЎЎНј15 И«№ъЦШөгҙуРН°Щ»хЙМіЎПъКЫН¬ұИФцЛЩ

НјОӘИ«№ъЦШөгҙуРН°Щ»хЙМіЎПъКЫН¬ұИФцЛЩЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәWINDЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬УлТФНщДк¶ИРРТөДЪПъФціӨҪб№№(БҝјЫФціӨҪПОӘҫщәв)УРЛщІ»Н¬Ј¬2011 Дк·юЧ°ДЪПъҪр¶оФціӨЦРјЫёс·ў»УБЛЦчТӘөДЧчУГЈ¬ТФИ«№ъ°ЩјТҙуРНБгКЫЙМіЎ·юЧ°АаЙМЖ·өДБгКЫЗйҝцОӘАэЈ¬З°Иэјҫ¶И·юЧ°БгКЫ¶оФціӨ25.65%Ј¬ЖдЦРПъБҝН¬ұИФціӨҪцОӘ5.4%Ј¬10 ФВәН11 ФВөДөҘФВПъБҝёьКЗ·ЦұріцПЦБЛ5.82%әН1.82%өДПВҪөЎЈ°йЛжНЁХНөД·Е»әәНЗ°ЖЪөҘјЫМбЙэөДАЫјЖР§УҰ¶ФКэБҝРиЗуөДТЦЦЖЈ¬10ФВәН11 ФВөҘФВ·юЧ°№ъДЪБгКЫФцЛЩГчПФ·Е»әЈ¬10 ФВәН11 ФВөД·юЧ°АаЙз »бПы·СЖ·БгКЫЧЬ¶оН¬ұИФцЛЩ·ЦұрОӘ19.5%әН22.5%ЎЈ10 ФВәН11 ФВИ«№ъ°ЩјТҙуРНБгКЫЖуТө·юЧ°БгКЫ¶оҪцОӘ16.73%әН10.26%Ј¬ЦШөгЙМіЎЗюөА·юЧ°БгКЫ¶оФцЛЩөНУЪИ«Йз»б·юЧ°БгКЫЧЬ¶оФцЛЩЈ¬ТІ·ҙУііцФЪНЁХНПВРРұіҫ°ПВЦРёЯ¶Л¶ЁО»өДІъЖ·ПъКЫЗйҝцҝЙДЬёьИЭТЧіцПЦІЁ¶ҜЎЈ

ЎЎЎЎНј16 ҪьДкАҙОТ№ъ°ЩјТҙуРНБгКЫЙМіЎ·юЧ°БгКЫ¶оәНБгКЫБҝФцЛЩұд¶Ҝ

НјОӘҪьДкАҙОТ№ъ°ЩјТҙуРНБгКЫЙМіЎ·юЧ°БгКЫ¶оәНБгКЫБҝФцЛЩұд¶ҜНјЎЈЈЁНјЖ¬АҙФҙЈәWINDЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

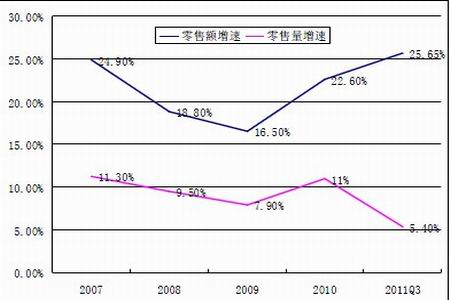

ЎЎЎЎ2011ДкДЪПъЎўНвПъөДёЯФціӨЈ¬ҙуІҝ·ЦКЬТжУЪјЫХЗЈ¬¶шБҝФцөД№ұПЧУРПЮЎЈҫЭөЪТ»·ДЦҜНшІвЛгЈ¬11Дк·юЧ°іцҝЪ¶о20%(ФӨјЖ)өДФціӨЦРЈ¬ХЗјЫТтЛШХјөҪ16%Ј»·юЧ°ДЪПъ¶о25%(ФӨјЖ)өДФціӨЦРЈ¬јЫёсТтЛШХјөҪ20%ЎЈ¶шОЮВЫКЗНвПъ»№КЗДЪПъЈ¬БҝөДФціӨҫщОӘёцО»КэЎЈ

ЎЎЎЎ(4)ұИҪПУЕКЖЦрІҪИх»ҜЈ¬ІъТөЧӘТЖТСПЦ¶ЛДЯ

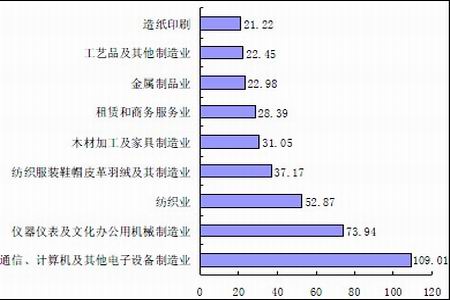

ЎЎЎЎДҝЗ°И«Зт·юЧ°ІъТөБҙЦРҫУУЪБмөјөШО»өДЖуТө¶ајҜЦРУЪЕ·ЎўГАЎўИХөИ·ўҙп№ъјТЈ¬НЁ№эҝШЦЖСР·ўЎўЙијЖЎўЖ·ЕЖәНЗюөАөИ№Шјь»·ҪЪЈ¬»сИЎБЛІъТөБҙөДҙуІҝ·ЦФцЦө·Э¶оЎЈ¶шТФЦР№ъОӘҙъұнөД·ўХ№ЦР№ъјТФтЦчТӘО»УЪІъТөБҙөДөН¶ЛЈ¬ҙУКВөД¶аОӘөНёҪјУЦөөДјУ№ӨЎўЦЖФм»·ҪЪ(¶аОӘOEMЎўODM)Ј¬ТФВъЧгәЈНвРиЗуОӘЦчЈ¬ТтҙЛЦР№ъ·ДЦҜ·юЧ°ІъТө¶ФНвТААөҪПёЯЎЈ2010ДкЦР№ъ·ДЦҜ·юЧ°ЦұҪУіцҝЪ¶оХјИ«Зт·ДЦҜ·юЧ°ГіТЧ¶оөДұИЦШОӘ32.71%ЎЈИфҝјВЗөҪјдҪУіцҝЪөИЖдЛыТтЛШЈ¬°ҙХХ№г·ўәк№ЫЧйөДІвЛгЈ¬ЦР№ъ·ДЦҜТөУл·Д·юЦЖЖ·ТөөДіцҝЪТААө¶И·ЦұрҙпөҪ52.87%әН37.17%ЎЈ

ЎЎЎЎНј17 ЦР№ъёчРРТөіцҝЪТААө¶И

НјОӘЦР№ъёчРРТөіцҝЪТААө¶И¶ФұИНјЎЈЈЁНјЖ¬АҙФҙЈәЦРРЕҪЁН¶ЖЪ»хЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎЛжЧЕЦР№ъҫӯјГөДёЯЛЩ·ўХ№Ј¬ЧКФҙөДјЫёсУЕКЖТСЦрІҪИх»ҜЈ¬¶шТФФҪДПЎўГПјУАӯөИОӘҙъұнөД¶«ДПСЗ№ъјТПа¶ФөДіЙұҫУЕКЖФтН№ПФЈ¬ФЩјУЙПұҫұТөДіЦРшЙэЦөЈ¬ТтҙЛөН¶ЛөД·ДЦҜ·юЧ°¶©өҘТСіцПЦНвТЖЎЈ

ЎЎЎЎұн8 И«ЗтЦчТӘ№ъјТ·ДЦҜРРТө№ӨКұ·СУГұИҪП(өҘО»ЈәГАФӘ/РЎКұ 2008Дк)

| №ъјТ |

ГҝРЎКұИЛ№Ө·С |

№ъјТ |

ГҝРЎКұИЛ№Ө·С |

| ИХұҫ |

30.8 |

ЦР№ъДЪВҪөШЗш |

1.44 |

| ·Ё№ъ |

30.4 |

УЎ¶И |

0.85 |

| өВ№ъ |

25.4 |

УЎ¶ИДбОчСЗ |

0.83 |

| Уў№ъ |

17.7 |

ФҪДП |

0.57 |

| ГА№ъ |

17.4 |

°Н»щЛ№М№ |

0.56 |

| ЦР№ъСШәЈөШЗш |

1.88 |

ГПјУАӯ |

0.31 |

ЎЎЎЎКэҫЭАҙФҙЈәГА№ъWemer№ъјКЧКС¶СРҫҝЛщ

ЎЎЎЎТФГА№ъ11ДкЗ°Иэјҫ¶ИҪшҝЪ·юЧ°өДКэБҝАҙҝҙЈ¬ҫЎ№ЬЦР№ъөДКРХјВКИФКЗЧоҙуЈ¬ө«Н¬ұИТСіцПЦёәФціӨЈ¬¶шФҪДПЎўјнЖТХҜөИ№ъөДМжҙъР§УҰТСИ»іцПЦЎЈК®ДкЗ°ЦР№ъУөУРДНҝЛР¬И«Зтҙъ№ӨөДЧоҙу·Э¶оЈ¬ИзҪсТөТСұ»ФҪДПёПі¬ЎЈ

ЎЎЎЎұн9 ГА№ъ·юЧ°ҪшҝЪЦчТӘАҙФҙ№ъј°КэБҝФцЛЩұИҪП(2011Дк1-9ФВ)

|

ЦчТӘҪшҝЪ№ъ |

КэБҝФцЛЩ |

КРіЎ ХјУРВК |

| 1 |

ЦР№ъҙуВҪ |

-3.87% |

40.73% |

| 2 |

ФҪДП |

9.75% |

8.26% |

| 3 |

ГПјУАӯ№ъ |

4.26% |

6.69% |

| 4 |

УЎ¶ИДбОчСЗ |

8.33% |

5.42% |

| 5 |

әй¶јАӯЛ№ |

-2.73% |

5.03% |

| 6 |

јнЖТХҜ |

13.86% |

4.20% |

| 7 |

Д«Очёз |

1.16% |

3.88% |

| 8 |

УЎ¶И |

-2.14% |

3.86% |

| 9 |

°Н»щЛ№М№ |

-4.42% |

2.73% |

| 10 |

ДбјУАӯ№П |

20.22% |

1.68% |

ЎЎЎЎКэҫЭАҙФҙЈәЦР№ъГЮ»ЁРӯ»б

ЎЎЎЎұн10 ДНҝЛР¬И«Зтҙъ№Өі§·Э¶оХјұИ

| Дк·Э |

ФҪДП |

ЦР№ъ |

УЎДб |

М©№ъ |

| 2001 |

13% |

40% |

31% |

13% |

| 2005 |

26% |

36% |

22% |

15% |

| 2009 |

36% |

36% |

22% |

6% |

| 2010 |

37% |

34% |

23% |

2% |

ЎЎЎЎКэҫЭАҙФҙЈәөЪТ»·ДЦҜНш

ЎЎЎЎ(5)ПВУОКРіЎЖЈИнЈ¬·ДЖуЙҙПЯҝвҙж»эС№СПЦШ

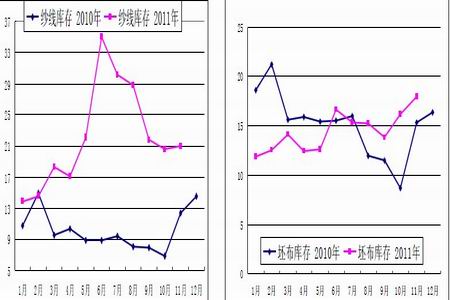

ЎЎЎЎ·ДЦҜКРіЎПъКЫАдЗеЈ¬·ДЖу¶©өҘЙЩЈ¬АыИуөНЈ¬Іҝ·ЦЖуТөТСҫӯҪУҪьіЙұҫПЯЙхЦБөНУЪіЙұҫЈ¬ТтҙЛ·ДЖ󲻶ПТФПЮІъЎўНЈІъ·ҪКҪЛхјхЙъІъ№жДЈЈ¬ҫЭПӨөұЗ°ЖуТөҝӘ»ъВКІ»Чг80%Ј¬ЛжЧЕҙәҪЪБЩҪьЈ¬·ДЖу»тМбФз·ЕјЩЈ¬НЈІъЎўјхІъУРА©ҙуЗчКЖЎЈУЙУЪЗ°ЖЪіЙЖ·»эАЫҪП¶аЗТөұЗ°ПъКЫІ»НъЈ¬јҙұгЙъІъ№жДЈЛхјхЈ¬·ДЖуіЙЖ·ҝвҙжУРҪшТ»ІҪФцјУөДЗчКЖЎЈёщҫЭЦР№ъГЮ»ЁРЕПўНшөДөчІйПФКҫЈ¬ҪШЦБ11 ФВөЧЈ¬№ъДЪ·ДЖуЙҙПЯҝвҙжЖҪҫщОӘ20.96 МмЈ¬»·ұИФцјУ0.34 МмЈ¬ҪПИҘДкН¬ЖЪФцјУ8.52 МмЈ»ЕчІјҝвҙжН¬СщІ»АЦ№ЫЈ¬ЖҪҫщОӘ17.96 МмЈ¬»·ұИФцјУ1.78 МмЈ¬ҪПИҘДкН¬ЖЪФцјУ2.58 МмЎЈИфПВУОРиЗуИФОЮ·ЁёДЙЖЈ¬ёЯЛ®ЖҪөДҝвҙжЧҙҝцҪ«іЦРшЦЖФјЖуТөТйјЫДЬБҰЎЈ

ЎЎЎЎНј18 ЙҙПЯЎўЕчІјҝвҙж

НјОӘЙҙПЯЎўЕчІјҝвҙжЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәЦР№ъГЮ»ЁРЕПўНшЈ©

ЎЎЎЎИэЎў№ъДЪГЮ»ЁҪшҝЪЗйҝц

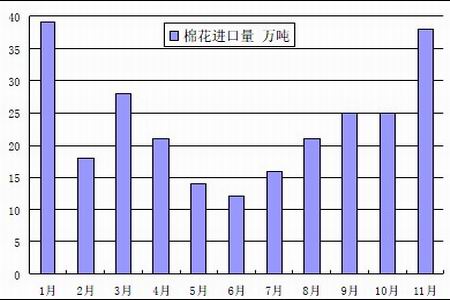

ЎЎЎЎДҝЗ°Ј¬ЦР№ъКЗИ«ЗтЧоҙуөДГЮ»ЁЙъІъЎўПы·СәНҪшҝЪ№ъЎЈЦР№ъәЈ№ШЧЬК𹫲јөДКэҫЭПФКҫЈ¬ҫЭәЈ№ШНіјЖЈ¬2011Дк11ФВОТ№ъҪшҝЪГЮ»Ё37.8Нт¶ЦЈ¬ҪП10ФВ·ЭФціӨ49.9%Ј¬ҪПИҘДкН¬ЖЪФціӨ2ұ¶Ј»ЖҪҫщҪшҝЪјЫёс2610ГАФӘ/¶ЦЎЈ2011ДкЗ°11ёцФВАЫјЖҪшҝЪГЮ»Ё257.5Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪФціӨ8.3%ЎЈ

ЎЎЎЎНј19 2011Дк№ъДЪГЮ»ЁөҘФВҪшҝЪКэБҝ

НјОӘ2011Дк№ъДЪГЮ»ЁөҘФВҪшҝЪКэБҝЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәWINDЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎНј20 1-11ФВ№ъДЪГЮ»ЁАЫјЖҪшҝЪБҝ

НјОӘ1-11ФВ№ъДЪГЮ»ЁАЫјЖҪшҝЪБҝЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәWINDЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎДкөЧІЖХюІҝ¶Ф2012ДкөД»¬ЧјЛ°№«КҪҪшРРБЛОўөчЈ¬ҪшҝЪјЫ100ГА·ЦЙП·ҪҪшҝЪіЙұҫІ»ұдЈ¬ө«КЗ100ГА·ЦПВ·ҪҪшҝЪіЙұҫФцјУ250ФӘ/¶ЦЧуУТЎЈөчХыәуҪшҝЪГЮ»ЁөДіЙұҫУРЛщФцјУЈ¬¶Ф№ъДЪГЮјЫЖрөҪБЛТ»¶ЁөДұЈ»ӨЧчУГЎЈҫЭПӨЈ¬2011Дк№ъјТАЫјЖ·ў·ЕҪшҝЪГЮЕд¶о360Нт¶ЦЈ¬¶ш1ЎӘ11ФВ·ЭГЮ»ЁҪшҝЪБҝҙп257Нт¶ЦЈ¬Ед¶оК№УГВКҪцОӘ71%Ј¬ТАИ»УРҪь100Нт¶ЦөДЕд¶оГ»УРК№УГЎЈФӘө©әу№ъјТҪ«№«Іј2012ДкөД»¬ЧјЛ°Ед¶оКэБҝЈ¬»¬ЧјЛ°Ед¶оөД·ў·Е·ҪКҪәНКэБҝ»тРнУРЛщёДұдЈ¬»тРн»б¶ФПЦУРөДНвГЮҪшҝЪЕд¶оҪшРРЦШРВ·ЦЕдЈ¬Тэ·ўЕд¶ојЫёсІЁ¶ҜЈ¬ФміЙҪшҝЪГЮ»ЁіЙұҫ·ўЙъұд»ҜЈ¬¶шХвТІФцҙуБЛ№ъДЪГЮјЫөДІ»И·¶ЁРФЎЈ

ЎЎЎЎЛДЎўИ«ЗтГЮ»Ё»щұҫГж·ЦОц

ЎЎЎЎ12ФВ9ИХЈ¬ГА№ъЕ©ТөІҝ·ўІјБЛИ«ЗтГЮ»Ё№©РиФӨІвФВұЁЈ¬УлЙПФВПаұИЈ¬УЙУЪПВөчБЛПы·СБҝЈ¬Тт¶ш2011/12Дк¶ИИ«ЗтГЮ»ЁЖЪД©ҝвҙжҙу·щФцјУБЛ59Нт¶ЦЎЈЖЪіхҝвҙжөчЙэБЛҪь6Нт¶ЦЈ¬¶шИ«ЗтГЮ»ЁІъБҝТтГАГЮјхІъ¶шПВөчБЛ10.2 Нт¶ЦЎЈУЙУЪКАҪзҫӯјГЗ°ҫ°І»И·¶ЁәН»ҜПЛЗАХјБЛІҝ·Ц·Э¶оЈ¬·ДЦҜРиЗуіЦРшЗчИхЈ¬И«ЗтГЮ»ЁПы·СБҝҙу·щПВөчЈ¬ЦчТӘ·ДЦҜҙу№ъЦРУЎ¶ИПВөчБЛ21.7Нт¶ЦЈ¬ЦР№ъҙуВҪәННБ¶ъЖдёчПВөчБЛ19.9Нт¶ЦЎЈИ«ЗтГіТЧБҝВФУРЙПөчЈ¬ҫЎ№ЬИ«ЗтПы·СБҝјхЙЩЈ¬УЙУЪЦР№ъҙуВҪКЬКХҙўХюІЯөДЦ§іЦҪшҝЪРиЗуЗҝҫўЎЈИ«ЗтЖЪД©ҝвҙжФӨјЖОӘ1255.6Нт¶ЦЈ¬ҪП2010/11Дк¶ИЙПЙэ БЛ27%Ј¬ХјИ«ЗтПы·СБҝөД52%ЎЈ ұЁёжПВөчБЛ2011/12Дк¶ИГА№ъГЮ»ЁІъБҝЎў№ъДЪПы·СБҝәНЖЪД©ҝвҙжЎЈІъБҝҪПЙПФВПВөчБЛ10.2Нт¶ЦЈ¬ЦчТӘКЗТтОӘіэБЛФ¶ОчөШЗшНв¶јУРЛщөчјхЎЈ»щУЪҪьјёёцФВПы ·СөНУЪФӨЖЪЈ¬ГА№ъДЪ·ДЦҜУГГЮПВөчБЛ4.3Нт¶ЦЎЈіцҝЪИФОӘ246Нт¶ЦЎЈЖЪД©ҝвҙжФӨјЖОӘ76.2Нт¶ЦЈ¬

ЎЎЎЎОӘЛщУРУГБҝөД23.5%ЎЈФӨјЖДк¶ИЙъІъХЯДЬКХөҪөДЖҪҫщјЫёсЗшјдОӘ85-95ГА·Ц/°хЈ¬ЙППВПЮҪПЙП ФВФӨІвКэёчКХХӯБЛ1ГА·ЦЎЈ

ЎЎЎЎұн11 И«ЗтГЮ»Ё№©РиЖҪәвұн

| өҘО»ЈәНт¶Ц |

ЖЪіхҝвҙж |

ЧЬ№©ёш |

ЧЬПы·С |

ЖЪД©ҝвҙж |

| ІъБҝ |

ҪшҝЪБҝ |

№ъДЪПы·СБҝ |

іцҝЪБҝ |

ЛрәД |

| ЈЁ2011/12Дк¶ИЈ©И«Зт |

990.4 |

2687.2 |

795.8 |

2424.2 |

796.2 |

-2.6 |

1255.6 |

| ЦР№ъҙуВҪ |

252.6 |

729.4 |

337.5 |

979.8 |

1.1 |

0 |

338.6 |

| УЎ¶И |

133.9 |

598.8 |

9.8 |

424.6 |

130.6 |

0 |

187.2 |

| ГА№ъ |

56.6 |

344.7 |

0.2 |

78.4 |

246 |

0.9 |

76.2 |

| °Н»щЛ№М№ |

61.2 |

217.7 |

30.5 |

224.3 |

9.8 |

0.7 |

74.7 |

| °НОч |

172.2 |

196 |

2.2 |

93.6 |

82.7 |

-3.3 |

197.3 |

| ЦРСЗОе№ъ |

49.6 |

145 |

0.2 |

41.6 |

96.7 |

0 |

56.6 |

| °ДҙуАыСЗ |

55.5 |

108.9 |

0 |

0.9 |

87.1 |

-3.3 |

79.7 |

| НБ¶ъЖд |

37.2 |

67.5 |

54.4 |

115.4 |

3.9 |

-1.7 |

41.8 |

| ·ЗЦЮ·ЁАКЗш |

12.2 |

63.6 |

0 |

4.1 |

50.9 |

0 |

20.7 |

| Е·ГЛ |

11.5 |

34.8 |

21.1 |

22.2 |

28.1 |

1.1 |

16.1 |

| Д«Очёз |

10 |

25 |

22.9 |

37 |

5.4 |

0.7 |

15 |

| ГПјУАӯ |

21.6 |

1.5 |

71.4 |

75.1 |

0 |

0.2 |

18.9 |

| УЎДб |

9.6 |

0.7 |

44.6 |

43.5 |

0.4 |

1.1 |

9.8 |

| М©№ъ |

7 |

0 |

35.5 |

34.8 |

0 |

0.7 |

7 |

| ФҪДП |

8.3 |

0.4 |

33.7 |

34.8 |

0 |

0 |

7.6 |

ЎЎЎЎКэҫЭАҙФҙЈәUSDA

ЎЎЎЎИэЎўЖдЛыУ°ПмТтЛШ·ЦОц

ЎЎЎЎ1ЎўБЩКұКХҙўХюІЯ

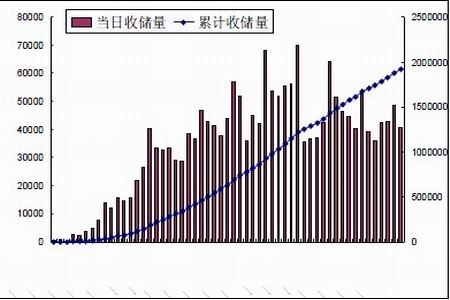

ЎЎЎЎҪсДк3 ФВ·ЭЈ¬ҫӯ№ъОсФәЕъЧјЈ¬№ъјТ·ўХ№ёДёпОҜЎўІЖХюІҝЎўЕ©ТөІҝөИ°ЛІҝГЕБӘәП·ўІјБЛЎ¶2011 Дк¶ИГЮ»ЁБЩКұКХҙўФӨ°ёЎ·ЎЈ2011 Дк¶ИГЮ»ЁБЩКұКХҙўјЫОӘЈ¬ұкЧјј¶ЖӨГЮөҪҝвјЫёсГҝ¶Ц19800 ФӘЎЈҙәҪЪәуПВУОКРіЎөНГФЈ¬·ДЦҜЖуТөНъјҫІ»НъЈ¬ФЪС№јЫөДН¬КұІЙ№ә»эј«РФТІІ»ёЯЈ¬КРіЎіЙҪ»І»»о ФҫЈ¬ПЦ»хјЫёсөшөшІ»РЭЎЈёщҫЭКХҙўФӨ°ё№ж¶ЁЈ¬9 ФВ8 ИХҝӘКјЈ¬Жф¶Ҝ2011 Дк¶ИГЮ»ЁБЩКұКХҙўЎЈҪШЦ№ҪсДк12 ФВ27 ИХЈ¬ГЮ»ЁБЩКұКХҙўАЫјЖіЙҪ»191.92 Нт¶ЦЈ¬ЖдЦРРВҪ®АЫјЖіЙҪ»123.46 Нт¶ЦЈ¬ДЪөШАЫјЖіЙҪ»68.46 Нт¶ЦЎЈ№ъјТ·ЕБҝКХҙўөД¶ТПЦУРЦъУЪёДЙЖөұЗ°КРіЎұҜ№ЫФӨЖЪЎЈ

ЎЎЎЎНј21 2011 ДкЧСГЮКХ№әјЫёсұд»Ҝ

НјОӘ1-11ФВ№ъДЪГЮ»ЁАЫјЖҪшҝЪБҝЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәЦР№ъГЮ»ЁРЕПўНшЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎНј22 2011 ДкГҝИХКХҙўБҝј°АЫјЖБҝ

НјОӘ2011 ДкГҝИХКХҙўБҝј°АЫјЖБҝЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәЦР№ъГЮ»ЁРЕПўНшЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎУЙУЪ№ъјТіЁҝЪКХҙўХюІЯөДіцМЁЈ¬К№өГГЮјЫО§ИЖЧЕКХҙўјЫ19800ФӘ/¶ЦХӯ·щХрөҙЈ¬ө«ДҝЗ°ИФ өНУЪКХҙўјЫЎЈКХҙўОИ¶ЁГЮјЫөДР§УҰТСПФПЦЈ¬ө«ГЮјЫЙПХЗөД¶ҜБҰИФІ»ЧгЎЈ¶ФУЪГчДкГЮјЫөДЧЯКЖЈ¬ОТГЗИПОӘРи№ШЧў№ъјТКХҙўБҝј°әуРшөДН¶·ЕЎЈДҝЗ°КРіЎөНГФЈ¬КХҙўіЙОӘКЧСЎЈ¬КХҙўБҝЦрИХЕКЙэЎЈјТКХҙўөДІЦИЭјЖ»®БҝОӘ410Нт¶ЦЈ¬ХјИ«ДкФӨјЖІъБҝөД55%Ј¬әуРшКХҙўБҝөД·ЕҙуКЖұШ»бС№ЛхКР іЎ№©ёшЈ¬ТтҙЛРи№ШЧўКХҙўөДҪш¶ИЎЈҙЛНвЈ¬КРіЎЙПҙуІҝ·ЦЦРёЯөИГЮ»ЁҪ«ҪшИл№ъҙўЈ¬әуЖЪёЯөИј¶ ГЮ»Ё»тРнұдөГёьОӘҪфЗОЈ¬¶шҪшҝЪөДНвГЮөИј¶ҪПөНЈ¬Іҝ·Ц·ДЖуҝӘКјҙўұёёЯөИј¶ГЮ»ЁТФұёІ»КұЦ® РиЎЈКХҙўОЮТЙКХҪфБЛГЮ»ЁөДБч¶ҜРФЈ¬¶ФЖЪјЫРОіЙБЛТ»¶ЁөДЦ§іЕЈ¬ө«ДЬ·сОИ¶Ё2012ДкөДГЮ»ЁЦЦ ЦІГж»э»№ТӘИЎҫцУЪХюІЯөДБ¬РшРФЎЈ¶ФУЪГчДкГЮјЫөДЧЯКЖИФРи№ШЧў№ъјТКХҙўБҝј°әуРшөДН¶·ЕЎЈ №ъјТКХҙўөДІЦИЭјЖ»®БҝОӘ410Нт¶ЦЈ¬ХјИ«ДкФӨјЖІъБҝөД55%Ј¬әуРшКХҙўБҝөД·ЕҙуКЖұШ»бС№ЛхКРіЎ№©ёшЈ¬ТтҙЛРи№ШЧўКХҙўөДҪш¶ИЎЈБнНвЈ¬№ъјТКХҙўөДГЮ»ЁІўГ»УРПы·СөфЈ¬¶шКЗұдіЙ№ъјТөчҝШГЮјЫөДіпВлЈ¬ТІҪ«¶ФКРіЎРДАнІъЙъТ»¶ЁөДС№БҰЎЈ

ЎЎЎЎ2Ўўәк№Ы»·ҫіЗчУЪҝнЛЙЈ¬БҝјЫЗР»»УРНыҙшАҙРиЗу»ШЙэ

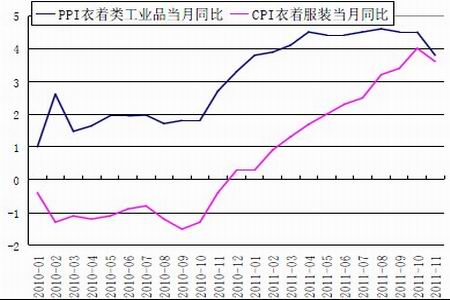

ЎЎЎЎҙУәк№Ы»·ҫіАҙҝҙЈ¬ОТГЗИПОӘ2012Дк·ДЦҜТөФЛРР»·ҫіҪПЦ®2011Дк»бХыМеЗчУЪҝнЛЙЈәЧКҪріЙұҫС№БҰ»әҪвЈә°йЛжОпјЫөДЗчКЖРФ»ШВдЈ¬әк№ЫРЕҙыІгГжУРНы·АЛЙЈ¬ЖуТөЧКҪріЙұҫС№БҰҪ«УРЛщ»әҪвЈ»БҝјЫЗР»»ҙшАҙРиЗу»ШЙэЈә2011Дк·ДЦҜФӯІДБПјЫёсПВҪөЈ¬ҙ«өјЦБЦХ¶Л·юЧ°өИПы·СЖ·јЫёсПВҪөЈ¬РиТӘЦНәуөҪ2012ДкЈ¬¶шјЫёсөДПВҪөУРНы»»АҙПъБҝөДЙПЙэЈ¬Ҫш¶шҙш¶ҜРРТөРиЗу»ШЙэЎЈ

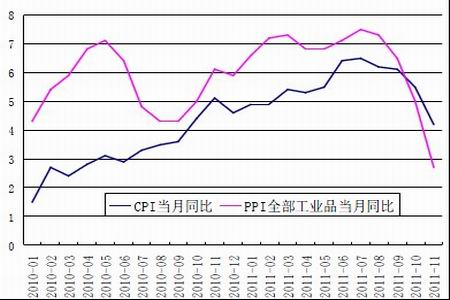

ЎЎЎЎНј23 CPIЎўPPIПФЦш»ШВд

НјОӘCPIЎўPPIЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәWINDЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎНј24 ТВЧЕ·юЧ°АаCPIЎўPPIҝӘКј»ШВд

НјОӘТВЧЕ·юЧ°АаCPIЎўPPIЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәWINDЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎ3ЎўИЛГсұТФӨЖЪұбЦөУРАы·ДЦҜ·юЧ°ТөіцҝЪ

ЎЎЎЎИ«ЗтҫӯјГФціӨјх»әЈ¬Е·Х®ОЈ»ъіЦРш¶с»ҜЈ¬КРіЎұЬПХЗйРчЕЁәсЈ¬өјЦВҪьЖЪГАФӘЧЯЗҝЎЈҪьЖЪіцПЦөДИЛГсұТұбЦөЗйҝцЈ¬¶Ф·ДЦҜРРТөөДАыәГҪПҙуЎЈТ»ёД№эНщјёДкөДИЛГсұТЙэЦөЗчКЖЈ¬ИфұбЦөЗчКЖіЙБўЈ¬»тХЯЙэЦөЛЩ¶ИЗч»әЎўНЈЦ№Ј¬¶јУРАыУЪёДұдіцҝЪіЙұҫҝмЛЩЙПЙэөДҫЦГжЈ¬АыУЪЦР№ъ·ДЦҜ·юЧ°ІъЖ·ФЪ№ъјКЙПөДҫәХщБҰЎЈИЛГсұТ»гВК¶МЖЪПВ»¬»тДСёДіӨЖЪЙэЦөЗчКЖЎЈ»гВКөДұд¶ҜРиіЦРш№ЫІмЎЈ

ЎЎЎЎНј25 ИЛГсұТ»гВКЧЯКЖ

НјОӘИЛГсұТ»гВКЧЯКЖНјЎЈЈЁНјЖ¬АҙФҙЈәWINDЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎЛДЎўәуКРХ№Ны

ЎЎЎЎГЮ»ЁјЫёсҙУҪсДк4 ФВ·ЭҝӘКј»ШВдЈ¬ДҝЗ°ҙҰУЪөшКЖөДГЮјЫЦрІҪЗчОИЎЈДҝЗ°ЦР№ъ·ДЦҜРРТө¶ФіцҝЪТААө¶И№эёЯЈ¬іцҝЪөДЖЈИнҪ«ҙш¶ҜГЮ»ЁРиЗуөДПВ»¬Ј¬¶ш2011/12 ДкИ«ЗтРВДк¶ИГЮ»Ё»щұҫГж»щөчКЗ№©ҙуУЪЗуЈ¬ТтҙЛГЮ»Ё»щұҫГжІўІ»АЦ№ЫЎЈУЙУЪ№ъјТіЁҝЪКХҙўХюІЯөДіцМЁЈ¬К№өГГЮјЫО§ИЖЧЕКХҙўјЫХӯ·щХрөҙЈ¬ө«ДҝЗ°ПЦ»хјЫёсИФөНУЪКХҙўјЫЎЈКХҙўОИ¶ЁГЮјЫөДР§УҰТСПФПЦЈ¬ө«ГЮјЫЙПХЗөД¶ҜБҰИФІ»ЧгЎЈө«¶ФУЪГчДкГЮјЫөДЧЯКЖЈ¬ОТГЗИПОӘРи№ШЧў№ъјТКХҙўБҝј°әуРшөДН¶·ЕЈ¬ІўЗТ№ШЧўПВДк¶И№ъјТКХҙўХюІЯЈ¬Из№ыКХҙўХюІЯІ»ҫЯұёіЦРшРФЈ¬ГЮјЫИФУРјМРшПВөшөДҝХјдЎЈICAC ЖА№АЈ¬2011 ДкөДјЫёсЛ®ЖҪҪ«өјЦВ2012/13 ДкИ«ЗтГЮ»ЁІъБҝјхЙЩЦБҙуФј 2514 Нт¶ЦЈ¬ХвТвО¶ЧЕГчДкЙъІъәНПы·СБҝҪ«ЧоЦХКЖҫщБҰөРЎЈҙУПВУОПы·СөДҪЗ¶ИҝјВЗЈ¬УЙУЪ¶Фәк№ЫҫӯјГөДөЈРДТАИ»КЗЦчөјТтЛШЈ¬јЫёсПВөшІ»М«ҝЙДЬҙМјӨРиЗуЈ¬ДЬ·сНЁ№эПВУОЖуТөИҘҝвҙжәуПы·С·ЕҙуАҙМбХсГЮ»ЁјЫёсЈ¬ИФИЎҫцУЪҫӯјГЧҙҝцөДәГ»өЎЈөұИ»Ј¬»№УРРн¶аОЮ·Ё№АјЖөДТтЛШФЪЖрЧчУГЎЈө«КЗЈ¬ҝЙТФҝП¶ЁөДКЗЈ¬2011/12 Дк¶ИКАҪзГЮ»ЁјЫёсҪ«јМРшГжБЩС№БҰЎЈИз№ыИ«ЗтҫӯјГЗ°ҫ°¶с»ҜЈ¬РиЗуҪ«КЬөҪН¬СщөДУ°ПмЎЈБнТ»·ҪГжЈ¬КАҪзёчөШСлРРТСҝӘКјІЙИЎРӯөчТ»ЦВөДРР¶ҜЈ¬ТФёДЙЖБч¶ҜРФЎЈФӨјЖГчДкГЮјЫҪ«О§ИЖ20000 ФӘ/¶ЦЦРЦбФЛРРЈ¬ЦчТӘФЛРРЗшјдОӘ17000-25000 ФӘ/¶ЦЎЈ

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД

ДгПЦФЪөДО»ЦГЈәЖөөАКЧТі >> РЕПўХэОД